Ссуда в сбербанке россии

Содержание:

- Плюсы и минусы кредитов наличными

- Условия программ и процентная ставка по ним

- Порядок выдачи кредита в Сбербанке

- Условия кредитования на 2020 год

- Кредиты на любые цели

- Онлайн-заявка на кредит

- Что проверяет Сбербанк при выдаче кредита

- Особенности оформления и получения кредита от Сбербанка

- Кредитные программы

Плюсы и минусы кредитов наличными

Финансово-кредитные учреждения предлагают широкий спектр заемных продуктов — целевых, нецелевых, с залоговым обеспечением, потребительских, краткосрочных, долгосрочных. Классической формой заимствования является ссуда наличными, предусматривающая небольшой лимит средств и не сложную процедуру оформления за короткий период. Основными преимуществами кредитования являются: быстрая возможность получения необходимой суммы для срочной покупки, оформление, не выходя из дома или в ближайшем отделении, быстрое принятие решения по заявке (от 10 минут до трех часов). Для увеличения шансов одобрения оформлять займы лучше в тех организациях, в которых оформлен зарплатный проект или где открыта кредитная линия по карте, а также вклад. Несомненным плюсом кредитования является выдача запрашиваемой суммы в полном объеме после подписания договора. Это исключает процесс накопления собственных средств, который может происходить годами. Погашать долг можно удобным способом после даты получения заработной платы, аванса, по комфортному графику без чрезмерной нагрузки на семейный бюджет.

Потребительские займы выдаются на любые цели. Заемная организация — серьезная финансовая структура, деятельность которой регламентируется федеральным законом. Клиент может не сомневаться в чистоте и надежности сделки. Такую гарантию не обеспечивают частные займодавцы. Нужно внимательно изучать условия договора до его подписания. Для оформления займа нужен только паспорт РФ, но если сумма свыше 50000 потребуется справка о доходах, копия трудовой книжки или поручительство третьих лиц. Задолженность можно погасить досрочно без комиссии, переплаты. Линейка кредитов различных банковских структур регулярно обновляется. В каждой организации имеются тарифы со сниженными ставками, увеличенным лимитом для постоянных заемщиков. При своевременном погашении долга кредитная история заемщика улучшается. Платежеспособные клиенты, добросовестно исполняющие финансовые обязательства, получают доступ к лояльным кредитным продуктам. Инфляция негативно отражается на сумме накопленных средств, а стоимость товаров стабильно увеличивается. Кредитование с процентами оказывается выгоднее, чем долгое накопление собственных средств на необходимую покупку. Требования к заемщику минимальные, но изменяются в зависимости от индивидуального статуса клиента, его финансовой истории или запрашиваемой суммы.

Для расширения клиентской базы, банки упрощали оформление, получение ссуды. Онлайн-заявка экономит время заемщика. При получении предварительного одобрения достаточно посетить ближайшее отделение и принести минимальный пакет документов. Однако специалисты чаще требуют подтверждение дохода, возможности комфортной оплаты. Имеются «подводные камни» у кредитования. Это касается невнимательного ознакомления с информацией, потому что следует адекватно оценивать финансовую ситуацию и способность погасить долг. Минусы кредитования:

- Высокие проценты.

- Жесткие штрафы за просрочку и последующие негативны6е последствия для заемщика, его родственников и КИ.

- Ограничения по возрасту, доходу.

Чтобы пользоваться выгодными условиями или привилегиями, рекомендуется оформлять кредиты, займы у одного кредитора. Это выгодно, если в финучреждении открыт зарплатный проект или вклад.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

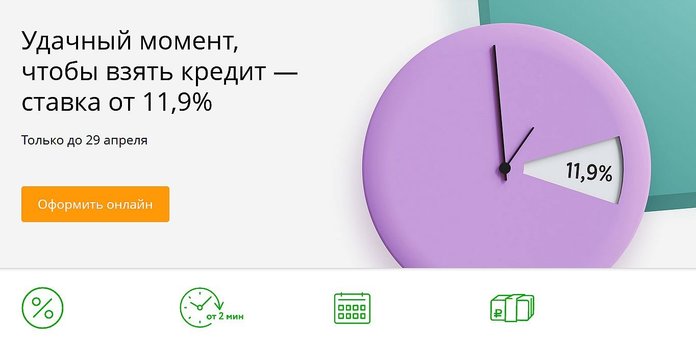

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

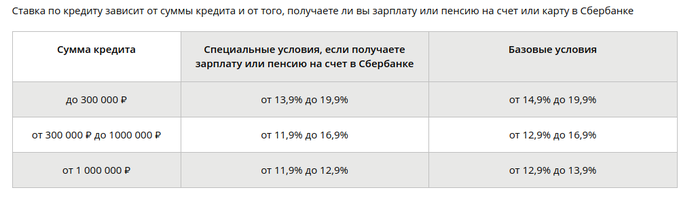

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

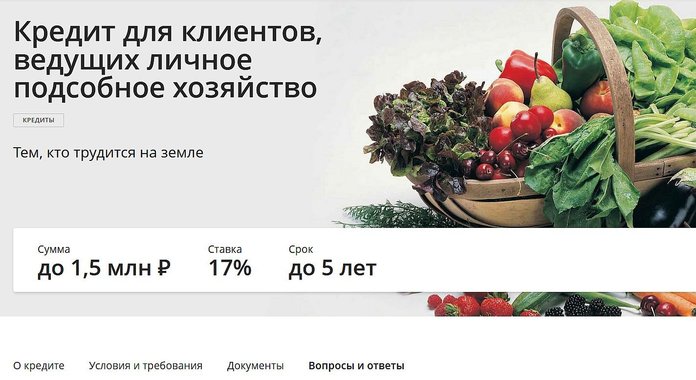

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Порядок выдачи кредита в Сбербанке

Зачисления на счет заемщика по вкладу до востребования

Один из вариантов безналичного расчета – зачисление средств на вклад до востребования. Это некий вид депозита, где по первому требованию клиента ему выдаются перечисленные деньги в любой момент, кроме нерабочих дней.

Оплаты счетов торговых и других организаций

Для корпоративных клиентов заемные средства могут быть переведены на счета торговых и иных организаций. Все данные о счете указываются в договоре займа. Никогда не осуществляется зачисление денег на счета других кредитных организаций.

Перечисления на счет гражданам-предпринимателям

Аналогично происходит поступление средств для частных предпринимателей. Они могут заранее указать свой банковский счет для дальнейшего зачисление денег.

Условия кредитования на 2020 год

ОСНОВНЫЕ УСЛОВИЯ ПО КРЕДИТАМ

- Процентная ставка: от 11,9% до 19,9%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 3 месяцев до 5 лет

Процентная ставка по кредиту

Базовая процентная ставка на потребительский кредит, кредит наличными на любые цели в Сбербанке в 2020 году будет от 12,9 процента годовых. Если клиент банка (зарплатный клиент, физлицо) получает заработную плату или пенсию на карту или расчётный счёт в Сбербанке, то проценты по кредиту в 2020 году будут снижены на 1%, и соответственно составят 11,9 % в год. Данные условия кредитования (акции по кредитам для зарплатных клиентов), предназначены только для физических лиц.

Проценты по кредитам Сбербанка

| Cтавки по кредитам 2020 (специальные условия*) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 12,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 11,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | фиксировано 11,9% годовых |

| Cтавки по кредитам 2020 (общие условия) | |

|---|---|

| Сумма кредита до 300’000 руб. | от 13,9% до 19,9% |

| Сумма кредита от 300’000 до 1’000’000 руб. | от 12,9% до 16,9% |

| Сумма кредита от 1’000’000 рублей | фиксировано 12,9% годовых |

* В 2020 году, при оформлении кредита в Сбербанке на сумму от 300’000 рублей и сроком от 10 месяцев, через 6 месяцев ставка по кредиту автоматически снизится на 1,5% до 10,4% в год. При этом, обязательным условием является своевременная ежемесячная оплата, а также отсутствие частично-досрочного погашения кредита. (Акция на специальных условиях).

Проценты по кредитной карте

Кредитные проценты по кредитной карте Сбербанка, в 2020 году останутся на прежнем уровне предыдущего 2019 года и в зависимости от тарифа и типа карт составят:

| Процентные ставки по кредиткам в зависимости от тарифа | ||

|---|---|---|

| Наименование кредитной карты | С персональным лимитом* | На стандартных условиях |

| «Премиальная кредитная карта» | 21,9 % | 23,9 % |

| «Золотая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая кредитная карта» | 23,9 % | 25,9 % |

| «Классическая карта Аэрофлот» | 23,9 % | 25,9 % |

| «Карта Аэрофлот Signature» | 21,9 % | — |

| «Золотая карта Аэрофлот» | 23,9 % | 25,9 % |

| Классич. карта «Подари жизнь» | 23,9 % | 25,9 % |

| Золотая карта «Подари жизнь» | 23,9 % | 25,9 % |

*Кредитные карты с персональным лимитом в Сбербанке выдаются только по предодобренному персональному предложению банка. Узнать о том, одобрена ли вам карта, можно в личном кабинете интернет банка либо в мобильном приложении «Сбербанк онлайн».

Кредитные калькуляторы Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор ипотеки

- Кредитный калькулятор Автокредита

- Кредитный калькулятор рефинансирования Кредита

- Кредитный калькулятор рефинансирования Ипотеки

Кредиты на любые цели

Кредиты Сбербанка России оформляются до 5 млн. рублей по ставке от 11,9% максимум на 5 лет. Решение по кредитованию выносится за 2 – 5 минут.

Точная ставка определяется индивидуально для каждого клиента. При ее начислении учитывается, имеет ли заявитель счет в банке или зарплатную карту.

При величине кредита до 300 тысяч рублей ставка держателей счета или карты составляет 13,9 – 19,9%, для остальных клиентов – 14,9 – 19,9%.

При сумме до 1 млн. рублей – 11,9 – 16,9% для первой категории лиц, 12,9 – 16,9% для второй. При сумме выше 1 млн. рублей – 11,9 – 12,9% для первой категории, 12,9 – 13,9% для второй.

На сайте банка встроен калькулятор, посредством которого можно высчитать ежемесячный платеж с учетом ставки, установив в строках параметров ожидаемую сумму займа и период выплат.

Для получения кредита оформляется заявка. Сделать это можно:

- на официальном сайте или в мобильной версии Сбербанка после регистрации;

- в любом банковском отделении.

После обработки заявки банк пришлет клиенту SMS с положительным или отрицательным решением. Выданные деньги переводятся на счет, открытый в Сбербанке, или карту.

Отправляясь в банковское отделение для оформления кредита, нужно взять с собой следующие документы:

- при наличии карты или счета в Сбербанке только паспорт;

- в остальных случаях паспорт, трудовую книжку (копию), справку 2-НДФЛ.

Общие условия кредитования следующие:

- деньги даются в российских рублях;

- минимальная сумма 30 тысяч рублей;

- максимальная сумма 5 млн. рублей (для держателей карты), 3 млн. рублей (для остальных клиентов);

- минимальный срок 3 месяца, максимальный 5 лет;

- комиссионные за выдачу не начисляются.

Сбербанк предъявляет к потенциальным получателям следующие требования:

- возраст при получении денег от 18 лет (для держателей карты), 21 год (для остальных клиентов);

- возраст при расчете по кредиту до 70 лет;

- стаж от 3 месяцев (для держателей зарплатной карты); для работающих пенсионеров (получающих зарплату через Сбербанк) от 3 месяцев на нынешнем рабочем месте при общем 6-месячном стаже за 5 последних лет; для остальных клиентов от 6 месяцев на нынешнем рабочем месте при общем стаже от года за 5 последних лет.

Погашается кредит равными ежемесячными выплатами.

Возможно досрочное погашение. Предварительно уведомлять не нужно. В банковском отделении составляется заявление, в нем отмечаются текущая дата, сумма, счет, с которого заберутся деньги. Величина досрочно погашаемой суммы не ограничена. Комиссионные за досрочный расчет не берутся, но выплачиваются проценты за фактический период пользования выданными деньгами.

За несвоевременное погашение начисляется неустойка, составляющая 20% от просроченной суммы за период просрочки. Начисление начинается с даты, идущей за датой начала выполнения кредитного обязательства, заканчивается датой погашения просроченной суммы включительно.

Онлайн-заявка на кредит

Выберите раздел «Кредиты», а затем подраздел «Потребительские кредиты». Система переведет вас на страницу с перечислением всех доступных потребительских кредитов. Выберите интересующий вариант, и вы попадете на страницу с его описанием. В нижней части этой страницы будет расположена кнопка, нажав на которую вы перейдете к форме авторизации.

В первом случае вам необходимо войти в свой личный кабинет в сервисе «Сбербанк Онлайн».

При авторизации через СМС-сообщение вас попросят ввести номер телефона в специальное поле. После чего на указанный номер придет СМС-сообщение с кодом подтверждения, его необходимо ввести в форму на странице.

На этом авторизация будет завершена, и вы сможете перейти к заполнению заявления на кредит. Форма анкеты включает следующие поля:

- Личные данные заемщика: Ф.И.О., дата рождения.

- Паспортные данные: серия и номер паспорта.

- Вид кредита и название.

- Параметры кредита: валюта, срок, сумма, ставка.

- Место проживания и регистрации.

- Тип клиента. Здесь необходимо отметить галочкой один из следующих вариантов: «получаю денежные средства на счет или карту банка», «сотрудник банка» или «другое». После этого станут активными следующие блоки: «Краткая информация о клиенте», «Паспортные данные» и «Образование».

- Сведения о работе и доходе. Данный блок включает в себя поля: «наименование организации», «численность работников», «занимаемая должность», «размер ежемесячного дохода».

- Информация о недвижимости (если она имеется в собственности у заемщика).

- Способ получения средств: наличными или на карту/счет Сбербанка.

Блоки заявки заполняются последовательно. Пропускать поля внутри блока нельзя. Если вы прервали заполнение анкеты на каком-либо этапе, то сможете продолжить ее оформление позже с того поля, на котором остановились.

Самые выгодные кредиты

Что проверяет Сбербанк при выдаче кредита

Основной вопрос, который интересует всех желающих получить займ, — что и как проверяет Сбербанк при выдаче кредита. От результата анализа данных заявителя зависит не только принятие решения о выдаче ему денег, но и размер будущей процентной ставки.

Условно кредитная организация подразделяет всех претендентов на 2 группы по степени риска. Первая группа – заемщики с оптимальными данными, т.е. представляющие минимальный риск по не возврату средств. Это клиенты, уже обращавшиеся за ссудой, вовремя погасившие ее и имеющие незапятнанную кредитную историю, официальный доход и имущество в качестве залога. Для этой категории клиентов допустима просрочка в платежах не более 10 дней, что принято считать кредитной нормой. Вторая группа кредитозаемщиков – те, кто представляют максимальный риск. Это граждане, никогда не обращавшиеся за кредитом, проще говоря, с «нулевой» кредитной историей или те, у которых она выглядит достаточно сомнительной с точки зрения кредитора.

Стоит отметить один интересный факт – в начале месяца получить займ при использовании скоринга намного проще, поскольку кредитор набирает клиентскую базу.

- Анкетные данные, предоставленные самим заявителем. Информация о месте работе проверяется достаточно просто – звонком в организацию. Причем сведения о телефонном номере берутся не с анкеты заявителя, а с других источников. Проверяются непогашенные задолженности, которые могут быть намеренно скрыты в анкете. Делается запрос о наличии судимости и статья, по которой был осужден заемщик. Если это экономическое преступление, в ссуде будет отказано автоматически, а также в том случае, если подобный факт был скрыт. Дополнительно может быть проведена беседа с менеджером, чего не стоит недооценивать.

- Достоверность информации о платежеспособности. Справки об основном и дополнительных доходах проверяются по коду ОГРН компании и по номеру ИНН. Кредитор самостоятельно проверяет сведения об имеющихся задолженностях в других банках. Делается запрос в БКИ о состоянии кредитной истории. Также возможно обращение в компетентные органы для установления подлинности предоставленных документов (паспортный стол, налоговая служба и т.д.).

- В случае предоставления залогового имущества проводится проверка его юридической «чистоты». Если в залог предоставляется недвижимость, то банковский сотрудник выезжает по ее адресу, чтобы убедится в ее наличии. Обязательно получаются сведения на ком зарегистрировано жилье и есть ли на нем обременение, соответствие заявленной стоимости реальной.

- Если для кредита требуются поручители, то они проходят аналогичную проверку.

Поскольку банк скрупулезно проверяет все сведения и документы заемщика, то самый худший вариант для него – скрывать или подделывать информацию. Это все равно станет известно кредитору, и автоматически приведет к отказу или снизит шансы заявителя на предоставление лучших условий.

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

Кредитные программы

Выгода кредита онлайн зависит от выбранной программы Сбербанка. Тариф зависит от того, к какой категории относится гражданин и имеет ли он льготы от государства. Сегодня можно выделить несколько проектов, которые уменьшают процентную нагрузку на бюджет в период погашения кредита.

Потребительский кредит без обеспечения

Подразумевает выдачу денег, за которые не нужно отчитываться. Средства тратятся на приобретение техники, подарков и т.п. Какие условия:

- Есть возможность перевода до 5 млн руб.

- Ставка от 12, 9% в год.

- Срок рассмотрения заявки 2 минуты.

Пенсионеры и бюджетники получают автоматическое снижение процентной ставки на 1 пункт. Представлять дополнительные документы не нужно, должна быть подключена услуга «Зарплата» или «Пенсия» Сбербанка. Наличие паспорта гражданина России с пропиской обязательно.

Кредит для физических лиц с поручителем

Наличие созаемщика или поручителя увеличивает шанс на перевод денежных средств кредита, если клиент только планирует воспользоваться услугами финансового учреждения. В качестве второго лица чаще всего выступает супруг, близкий родственник или друг.

Какие условия:

- Минимальная ставка – 12,9%.

- Займ до 3 млн руб.

- Срок возврата в Сбербанк – 5 лет.

- Рассматривается в течение 2-х дней, по отзывам пользователей, ответ чаще известен в день обращения.

- Нет скрытых комиссий для получения кредита.

Какие нужны документы:

- Справка о доходах заемщика и второго лица (прикрепляется онлайн).

- Паспорт России, у поручителя также должна присутствовать прописка в регионе обращения.

- СНИЛС.

Дополнительно:

- Будет звонок работодателю.

- Наличие белой заработной платы, которая отражается в справке НДФЛ.

- Могут потребовать справку из Пенсионного фонда.

Возраст заемщика и поручителя от 18 до 80 лет. Если одно из лиц не является участником проектов «Зарплата» или «Пенсия», то документы предоставляются по списку. Если никто не хочет брать на себя ответственность, рекомендуется обратиться в МФО с последующим переводом кредита на Сбербанк.

Займ под залог недвижимости

По этой программе кредита онлайн высокий процент одобрений. Рассматривается два варианта:

- Ипотека, где в качестве залога выступает квартира или дом.

- Потребительский кредит на собственные нужды или развитие бизнеса.

Какие условия:

- Дать могут до 10 млн руб. В любом случае будет производиться оценка, если рыночная стоимость 2 млн руб., одобрят сумму не больше 60%.

- Ставка – 12,4%.

- Срок – до 20 лет.

Подтверждение цели онлайн кредита не носит обязательный характер. Комиссии нет. Страхование добровольное. Дополнительные требования к клиентам:

- Возраст от 21 года, ответить менеджер Сбербанка сможет сразу.

- Стаж не менее 6 месяцев.

- Может потребоваться созаемщик – супруг, другой родственник.

- Обязательно гражданство России.

Есть ограничение по возрасту – 65 лет на момент полного возврата, если нет подтверждения стажа. Поручитель или созаемщик должен владеть хотя бы 5% имущества, которое будет в качестве залога. Счета, открытые в Сбербанке, повышают шанс выдачи кредита.