Справка о доходах по форме банка в сбербанке

Содержание:

- Как банки проверяют справки о доходах

- Альтернативы для подтверждения дохода

- Плюсы и минусы бессправочного кредитования

- Пошаговая инструкция по заполнению заявки на кредит

- Требования, выдвигаемые банком «Открытие» к клиентам, желающим оформить ипотеку

- Как принимается решение по выдаче кредита?

- Что такое справка о доходах

- Структура и требования к заполнению

- Топ 7 банков, основные условия, которые предоставят кредит без справки о доходах

- Как подтвердить неофициальный доход для банка?

- Как правильно заполнить справку

- Какими способами можно подтвердить неофициальные доходы

- Справка 2-НДФЛ или по форме банка?

- 5 частых ошибок при заполнении справки по форме банка

Как банки проверяют справки о доходах

Проверка документов банками Москвы и других городов осуществляется в несколько этапов.

Первичное рассмотрениеВыполняется сотрудником финансовой организации. Специалист проверяет подлинность предоставленной бумаги и правильность её заполнения

Особе внимание уделяется таким нюансам:

ИНН работодателя и ИНН на штампе должны быть одинаковые.

Отсутствие помарок, опечаток, ошибок.

Правильность начисления сумм.

Правильность проставления кодов вычетов и удержаний.

При обнаружении любых недочётов бланк возвращают с просьбой предоставить новую справку.

Изучение информации о соискателеБанковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах

Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

Проверка службой безопасности

Как правило, она подключается тогда, когда человек хочет получить большую сумму.

Проверяются все данные о заёмщике, присланные в анкете.

Работники службы безопасности общаются с коллегами и работодателем заёмщика.

При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Альтернативы для подтверждения дохода

Очевидная альтернатива — стандартная справка 2-НДФЛ. Ее оформляют в бухгалтерии предприятия без участия банка. Минус бумаги очевиден — требуется оформление и перечисление з/п в строгом соответствии с законом, а в российских реалиях такое бывает не в каждой компании.

Физические лица могут предоставить всевозможные договора, показывающие реальный уровень дохода: например, договор о сдаче квартиры в аренду, договор гражданско-правового характера, договор займа (где заявитель выступает в роли кредитора), ценные бумаги с выплатами дивидендов и т.д.

Подойдет даже выписка по депозитному счету — если средств на нем достаточно и ежемесячные выплаты процентов относительно приемлемые (больше 3-х тысяч рублей), есть шансы на одобрение кредита и без справок.

Индивидуальные предприниматели могут предоставить все те же декларации 3-НДФЛ и справки из ИФНС.

Плюсы и минусы бессправочного кредитования

Кредиты в банке без 2-НДФЛ имеют как плюсы, так и минусы.

Плюсы

- Оперативность оформления ссуды. Подтверждение и выдача занимает в среднем всего один день, а в некоторых случаях и 2-3 часа.

- У клиента — кредитополучателя запрашивают минимум документов, выдача кредита в банковском учреждении производится без справки НДФЛ.

- Данный вид кредитования можно использовать для улучшения кредитной истории заемщика.

Минусы

- Отрицательная сторона проявляется завышенной годовой процентной ставкой.

- Часто при выдаче подобного займа присутствуют и различные комиссии, которые в итоге могут значительно увеличить стоимость пользования банковскими деньгами.

- Многие банки ссуды наличными без справки о доходе 2 НДФЛ выдают картой, и взимают комиссии за съём денег в банкоматах.

Взять кредит наличными без справок о доходах – не сложно. Помните, что программы кредитования с минимумом документов – самое затратное. Деньги выдаются под более высокие проценты и с дополнительными комиссиями.

Банк УРАЛСИБ

лиц. №30 uralsib.ru 8 800 250-57-57

- Ставка по кредиту от 5,5%

- Сумма до 3 млн ₽

- Срок 13–84 месяцев

- 300 000 ₽ по 2 документам

- Без справки 2-НДФЛ

- Возраст от 23 до 70 лет

- Без поручителей

- Решение в течение часа

Документы для оформленияПри сумме кредита менее 300 000 рублей:

- Паспорт гражданина РФ.

- Второй документ на выбор:

- Водительские права

- Действующий заграничный паспорт

- ИНН

- СНИЛС

При сумме кредита более 300 000 рублей:

- Паспорт гражданина РФ.

- Документ, подтверждающие доходы за последние 6 месяцев.

- Для пенсионеров — документ, подтверждающий доход в виде пенсии.

Требования к заемщикам

- Возраст от 23 до 70 лет (на дату возврата кредита).

- Гражданство РФ.

- Постоянная регистрация на территории РФ.

- Стаж на последнем месте работы не менее 3 месяцев (для пенсионеров — не менее 1 факта получения пенсии).

Пример расчета кредита

- Сумма кредита: 100 000 руб.

- Ставка: 7,5%.

- Срок кредита: 24 месяца.

- Ежемесячный платеж: 4 499 руб.

- Переплата за 24 месяца: 7 999 руб.

- Сумма кредита: 200 000 руб.

- Ставка: 16,9%.

- Срок кредита: 36 месяцев.

- Ежемесячный платеж: 7 120 руб.

- Переплата за 36 месяцев: 56 341 руб.

Другие продукты банка

- Дебетовая карта →

- Ипотека →

- Вклады →

- РКО →

Пошаговая инструкция по заполнению заявки на кредит

Главное преимущество онлайн-оформления заявки – возможность выбрать сумму, сроки погашения и оптимальную для заявителя процентную ставку.

Также узнать предварительное решение банка без посещения офиса и долгого ожидания.

Процедура оформления анкеты на кредит в банке «Открытие» несложная и потребует минимум времени. Достаточно выполнить несколько простых действий:

- Клиент указывает информацию о наличии или отсутствии действующих кредитных договоров (карт) в банке «Открытие», выбирает сумму кредита и срок погашения.

- Указывается ФИО и номер телефона для связи.

- После заполняется раздел «Основные данные», в котором указываются корректные паспортные данные.

- После заполняется анкета: паспортные данные место прописки и постоянного проживания. Также сведения о работодателе и адрес электронной почты.

Далее необходимо заполнить поля формы «Дополнительные данные»:

- адрес прописки и проживания (если различаются);

- место работы (полное наименование организации), должность;

- сумма официального заработка или размер пенсии;

- общий и стаж на последнем(текущем)месте работы;

- паспортные данные;

- адрес электронной почты.

После завершения необходимо подтвердить отправку формы на рассмотрение с помощью кода, который будет отправлен в виде СМС сообщения на номер телефона заявителя.

Как правило, рассмотрение заявки занимает от 20 минут до 2х дней в зависимости от указанных данных и запрашиваемой суммы кредита.

Требования, выдвигаемые банком «Открытие» к клиентам, желающим оформить ипотеку

Оформить ипотеку в банке «Открытие» могут пользователи, соответствующие следующим требованиям:

- гражданство России, при этом обязательно наличие регистрации (временной или постоянной);

- возраст заемщика должен входить в рамки от 18 до 65 лет;

- кредитополучатель должен иметь не менее года непрерывного стажа, крайние 3 из которых – на одном месте.

Банк «Открытие» будет вынужден отказать в выдаче ипотеки клиенту, в случае если он является:

- сотрудником личной охраны;

- барменом, официантом;

- сотрудником игрового заведения, работает в ИП, у которого нет печати;

- риэлтором;

- неофициальным сотрудником – без записи в трудовой книжке и заключения трудового договора;

- ходит в плаванья на судах в международные рейсы.

Кроме этого, банку очень важно быть уверенным в платежеспособности кредитополучателя. Именно поэтому кредитор требует от своих потенциальных кредитополучателей следующие документы для ипотеки в банке «Открытие»:

- данные о зарплате;

- сведения о дополнительных доходах;

- подтверждение доходов, получаемых посредством предпринимательства или бизнеса;

- сведения о других доходах, которые клиент может подтвердить справкой об уплате с них налогов;

- в случае, если потенциальный заемщик пенсионер, то банк требует предоставления справки о пенсионных отчислениях.

Как принимается решение по выдаче кредита?

Решение по выдаче желаемой суммы может быть не только положительным или отрицательным.

Помимо этого, банк может потребовать уточнения предоставленной информации. Если реакция позитивная, необходимо передать сотруднику необходимый пакет бумаг, подписать договор и получить установленную сумму на пластик, выпущенный компанией без комиссионных удержаний.

Желанные деньги приходят на карту в течении тех же суток в которые был подписан контракт. Однако, нередки ситуации, когда это происходит только на следующий день.

В случаях, когда финансовая компания потребовала уточнения, гражданин также должен передать бумаги и подписать документ.

Если в итоге последовало положительное решение, занятые деньги упадут на счет в течении 3 суток. Когда в кредите отказали, переданные бумаги просто уничтожат.

Любой клиент может застраховать кредитные средства в зависимости от собственного желания.

Что такое справка о доходах

Справка о доходах – это специальный документ, из которого банк может увидеть заработную плату потенциального получателя кредита с целью оценки его платежеспособности.

Кредитные организации просят предоставить ее при оформлении любых видов кредита (ипотечный, потребительский, автокредит), кредитных карт, дебетовых карт с овердрафтом. Некоторые кредиторы не требуют подтверждения платежеспособности, если сумма кредита небольшая. В остальных случаях непредоставление документа чревато отказом в выдаче займа, увеличением процентной ставки, требованиями обеспечения.

08.05.2020

57

Как подать заявку на кредит во все банки: обзор 25 лучших предложений

Удобный список ссылок на онлайн-заявки по кредитам во все самые лучшие банки.

Основным документом для подтверждения доходов выступает форма 2-НДФЛ, разработанная налоговой службой. Ее предназначение – показать по месяцам расчет подоходного налога со всех видов заработка работника, перечисленные суммы НДФЛ в бюджет и сделанные вычеты. Среди этой информации кредитору нужны только сведения о заработной плате.

Далеко не все работодатели могут предоставить своим работникам справку 2-НДФЛ. Чтобы не потерять клиентов, кредитные организации разработали альтернативный вариант – банковскую справку о доходах.

Бланк документа можно скачать с сайта или взять в ближайшем отделении банка. Выглядит он проще, чем 2-НДФЛ, потому что информация о налогах кредитную организацию не интересует. У каждого кредитора своя форма для заполнения. Она нигде законодательно не закреплена.

Действует документ о доходах от 14 до 30 дней, поэтому оформляйте его в последнюю очередь, когда основной пакет документов (особенно по ипотеке) уже готов. Если подаете заявку в разные организации, то придется подготовить несколько вариантов для каждого кредитора отдельно.

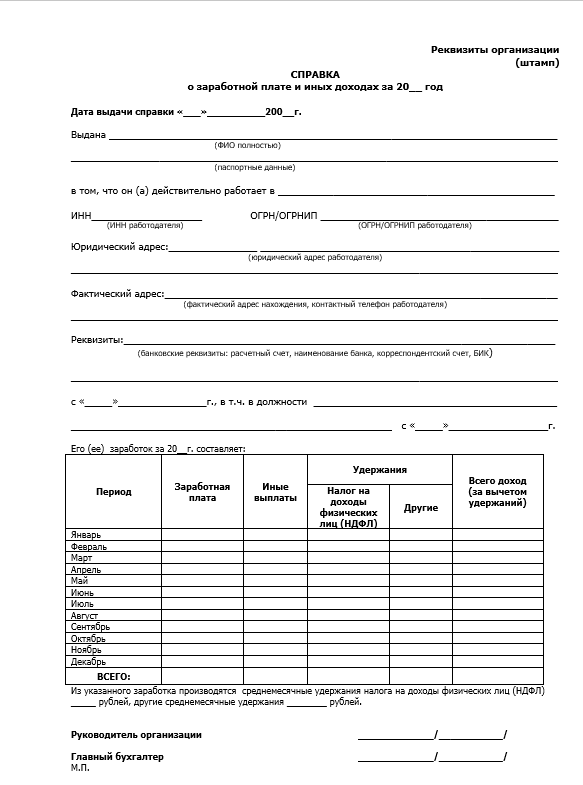

Структура и требования к заполнению

Несмотря на то что справка имеет свободную форму, основная структура одинаковая для всех:

- Ф. И. О. работника, срок работы в организации.

- Реквизиты организации (наименование, ИНН, телефоны директора и главного бухгалтера, фактический и юридический адреса).

- Заработная плата работника по месяцам.

- Подпись руководителя, главного бухгалтера.

- Печать организации.

Примерный вид документа:

Правила заполнения:

- Требования по способу заполнения в банках разные. Одни допускают внесение сведений от руки шариковой ручкой. Другие принимают только машинописный вариант. Информацию об этом можно увидеть на самом бланке.

- Исправления не допускаются. Если какая-то информация отсутствует, в поле пишется “Отсутствует” или проставляется прочерк.

- Вносится только достоверная информация. Любой заемщик тщательно проверяется кредитным отделом и службой безопасности. По телефонам руководителя и главного бухгалтера, указанным на бланке, может позвонить сотрудник финансовой организации и задать вопросы о заемщике.

- Обязательны подписи руководителя предприятия или и. о. руководителя, главного бухгалтера или и. о. главного бухгалтера. Если предприятие работает без главного бухгалтера, то необходимо это отметить при заполнении.

- Печать предприятия в конце бланка. Если документ оформляет ИП, то печать обязательна только при ее наличии.

Топ 7 банков, основные условия, которые предоставят кредит без справки о доходах

Казалось бы, всё элементарно – нужны деньги, можно одолжить их в банке и быстро вернуть, заплатив небольшой процент. На практике всё сложнее. Есть ограничения по возрасту, уровню дохода. Лишние формальности заставляют волноваться при получении кредита. Чтобы взять справку 2-НДФЛ, придётся обратиться в бухгалтерию предприятия, написать соответствующее заявление. Замечательно, если бухгалтер не в отпуске и не в командировке, не заболел как раз в этот момент. На подготовку всех бумаг в итоге уйдёт неделя минимум. Столько ждать не хочется, конечно, большинству людей. Понимая это, финансовые эксперты для клиентов, которые не могут по каким-либо причинам получить справку 2-НДФЛ, создали специальные предложения без неё. Это одна из лучших схем взаимодействия.

Топ 7 кредитов без НДФЛ выдаются в таких банках: Ренессанс Кредит, Совком Банк, Восточный Экспресс, Локо Банк, Тинькофф, Газэнергобанк.

Заполнение заявки на получение онлайн дополнительное преимущество. Уже через день деньги будут выданы на руки или переведены на банковскую карту. Процентные ставки определяются в индивидуальном порядке, не могут при этом быть выше или ниже основных лимитов. Зависят от других параметров – времени кредитования, запрашиваемой суммы, пакета бумаг, залога и т.п. Клиентам предлагается самостоятельно определить срок действия договора, а процентные ставки устанавливаются автоматически. Иногда их удаётся узнать онлайн, воспользовавшись виртуальным калькулятором. В другом случае их сообщает сотрудник после рассмотрения предварительной заявки.

Совком Банк

Без справки 2-НДФЛ деньги выдаются на полгода и более под 11,9%. Банкомат, кассу или терминал для внесения платежей найти не проблема. Офисы открыты по всей стране.

Восточный Экспресс Банк

Время кредитования от 1 года. Получить реально сумму до 500 000 рублей. Процентная ставка составляет от 9,9%. Отделения открыты в большинстве регионов. Работает данный банк в РФ с 1991 года, специализируется на потребительских кредитах и для бизнеса. Всегда подготовлены выгодные предложения, которые наверняка понравятся.

Локо Банк

Процентная ставка без 2-НДФЛ составляет 9,4% годовых. Оформляется он на период до 7 лет, в том числе и под залог, без справки.

Тинькофф Банк

Процентные ставки варьируются в пределах от 12% до 25,9% годовых. В этом же банке, например, при предоставлении справки 2-НДФЛ удастся получить кредит со ставками в диапазоне от 9% до 25,9%. Разница есть, но в сравнении с предложениями других учреждений процент приемлемый.

CitiBanK

Не нужна справка 2-НДФЛ при получении суммы до 60 млн рублей, если есть действующая карта другого банка. Процентные ставки начинаются с 9,9%. Выдаётся на срок до 5 лет.

Газэнергобанк

Только паспорт требуется предоставить, чтобы одолжить от 15 000 до 1 млн рублей на три года, с возможностью досрочного погашения.

Нередко справка 2-НДФЛ нужна только за последние 3 месяца. Это позволяет получить деньги даже когда непрерывный стаж работы небольшой. Такое предложение выгодная альтернатива. Менять работу людям приходится из-за несоответствия уровня заработной платы ожиданиям, смены профессии, ликвидации компании и не только. Есть, конечно, такие компании и вакансии, на которых легко проработать 5, 10, 15 лет. Но их относительно немного. В их числе государственные должности, руководящие. В Японии и европейских странах нередко люди работают на одно предприятие всю жизнь. В странах постсоветского пространства это пока не модно. Смена работы – всегда стресс, финансовые потери, даже если резюме было отправлено до начала процедуры увольнения

Об этом важно помнить

Условия для получения кредита должны быть лояльными. Это понимают эксперты. Иначе стать клиентом банка не удастся молодому специалисту, только мечтающему о профильном образовании, столкнувшемуся внезапно с трудностями, преодолеть которые удастся, только сменив работу. Если банки не будут идти на встречу, придётся обращаться в другого типа финансовые организации или к частным лицам, чтобы найти искомую сумму.

Предлагается нередко при оформлении кредита справку предоставить, но воспользоваться бланком банка. Это выгодно, поскольку не только сам бухгалтер легко подготовит сведения, а и заменяющий его временно, выполняющий его обязанности человек. Сотрудники финансового учреждения проверят всё быстрее. Но, конечно, без дополнительных бумаг взаимодействовать лучше. Поэтому кредиты без справки о доходах относятся к самым популярным банковским продуктам.

Как подтвердить неофициальный доход для банка?

О подтверждении официального дохода написано выше. Но далеко не все люди работают на постоянной работе. Кто-то занимается своим делом, имеет другие источники дохода, которые не подтверждены в налоговой службе. Как с этим быть, если нужно взять кредит в банке? Рассмотрим этот вопрос ниже.

Некоторые люди сдают недвижимость в аренду, и это их основной источник дохода. Такой заработок можно подтвердить. Для этого надо предоставить банку документ об оплате налогов с полученных денег. Не все захотят показывать свой неофициальный доход и выплачивать часть собственных денег в налог государству. Это касается не только «арендного» способа заработка, есть достаточно большое количество других источников дохода. К категории граждан с таким видом заработка могут относиться: программисты, веб-разработчики, дизайнеры, копирайтеры, видеоблогеры, музыканты, писатели, художники, частные ремонтные мастера квартир и многие другие.

Имеется еще один способ доказать банкам вашу платежеспособность, но он является сомнительным. Для этого можно завести пластиковую карту в банке, который вы выбрали для оформления кредита, и регулярно делать на нее переводы денежных средств. Впоследствии вы можете продемонстрировать банку свои «регулярные доходы». Вместе с этим можно предоставить пример своей работы, с которой вы получаете доход.

Привлечение поручителя

Рассмотрим ситуацию, когда не удалось подтвердить свой доход. В этом случае можно привлечь поручителя. Это может быть родственник, друг или знакомый. Поручитель должен иметь высокую официальную зарплату. В соответствии с кредитным договором вся ответственность по выплате кредита ляжет на поручителя, если у вас нет денег на оплату займа. Такой способ для получения кредита лучше не использовать. Если у вас не окажется средств для оплаты по кредиту, то вы создадите немало проблем своему поручителю.

Как правильно заполнить справку

Поскольку банк уже имеется, остается внести информацию о потенциальном заемщике, его работодателе, заработанных за последний год суммах.

При оформлении для банка справки придерживаются общих правил:

- Дата заполнения не должна быть более 30 дней ранее дня обращения.

- На документе должна стоять личная подпись руководителя и живая печать.

- Банк принимает только оригиналы.

- Сведения о помесячном заработке указывают полностью за прошедший год, за исключением случаев, когда банку нужно показать доход за более короткий период.

Если заемщиком хочет стать сам директор организации, взять справку со своей подписью он не сможет. Придется обращаться к учредителю, либо лицам, принимавшим решение о трудоустройстве и подписывавшим кадровые распоряжения о приеме директора на работу.

Остальная часть заемщиков заполняет и подписывает готовый бланк у руководства и в бухгалтерии. Позже эту справку включают в основной пакет документации, передаваемой в банк для рассмотрения запроса.

Ни руководству, ни заемщику, ни банку не нужно более придумывать новые формы и проверять разноплановые справки. Имея унифицированный формат подачи сведений о доходах человека, кредитор сможет обработать заявку в считанные минуты, внеся сведения о заемщике в клиентскую базу. Поэтому, говоря о свободном формате справки, ГПБ предполагает, что клиент все же скачал форму банка и подготовил справку на бланке от кредитного учреждения.

Какими способами можно подтвердить неофициальные доходы

Многие люди получают зарплату «в конверте», а также у них могут иметься другие денежные поступления, которые не указываются в справке о доходах. Но при этом доходы могут позволять гражданам легко справляться с кредитами, поэтому люди желают, чтобы банк узнал об этих поступлениях денег.

Допускается передавать в банк другие бумаги, с помощью которых подтверждаются разнообразные доходы. Наиболее часто для этого используются документы:

- арендный договор, в котором указывается, что гражданин сдает недвижимость в аренду за определенную плату, причем объект может быть жилым или коммерческим;

- декларация 3-НДФЛ, в которой ИП или другие люди, имеющие какую-либо практику, указывают свои подтвержденные доходы;

- иные контракты с физ лицами или компаниями, на основании которых гражданин получает регулярно определенное количество средств.

Если отсутствует возможность какими-либо способами подтвердить свои официальные доходы, то оптимальным считается воспользоваться помощью поручителей, которые являются гарантией заемщика, а если они соответствуют всем требованиям банка, то можно рассчитывать на выгодные условия.

Также нередко люди, которые зарабатывают с помощью своего хобби, например, продают вязаные вещи или рисуют картины, могут вносить средства на счет открытый в банке. Далее работники учреждения могут отследить движение денег, что так же выступает определенным доказательством наличия у заявителя постоянных доходов.

Чем опасна купленная справка о доходах, смотрите в этом видео:

Самые лояльные условия предлагаются банками гражданам, которые являются их зарплатными клиентами, так как сотрудники учреждения смогут без проблем отследить все расходы и доходы заемщика.

Справка 2-НДФЛ или по форме банка?

Справка 2-НДФЛ — документ, утвержденный как форма отчетности работодателя перед ИФНС о доходах, выплаченных конкретному работнику за налоговый период, примененных к этому доходу вычетах и суммах удержанного НДФЛ (п. 2 ст. 230 НК РФ). Работодатели выдают справки о доходах работникам по их заявлению (п. 3 ст. 230 НК РФ).

Таким образом, справка 2-НДФЛ представляет собой официально утвержденный отчет, оформляемый работодателем с целью информирования работника или того органа, куда работник подаст эту справку, о доходах, получаемых работником. Бланк этого отчета имеет строго определенную форму, не предполагающую дополнения ее какими-либо иными сведениями, кроме предусмотренных в самой форме.

Как правило, банку оказывается вполне достаточно справки, составленной по форме 2-НДФЛ, поскольку в ней есть:

- сведения о работодателе (название, ИНН, КПП, ОКТМО, телефон, расшифровка подписи ответственного лица);

- сведения о работнике (Ф. И. О., ИНН, дата рождения, гражданство, данные паспорта, информация о месте жительства);

- данные о видах и суммах дохода, приведенные помесячно;

- информация о вычетах и величине удержанного с дохода НДФЛ.

Причем такая справка может быть выдана работодателем работнику (даже уволившемуся) не только за текущий, но и за предшествующие текущему годы.

О том, как работнику составить заявление на выдачу справки о доходах, читайте в материале «Образец заявления на выдачу справки 2-НДФЛ».

Однако если банк интересуют и те сведения, которые не включаются в форму справки 2-НДФЛ, он может предложить подать ему справку иной формы, основанной на данных, отражаемых в 2-НДФЛ, но дополненной нужной банку информацией. При этом цифры доходов и удержаний в такой справке могут быть указаны обобщенно или усредненно.

Форма подобной справки никак не регламентирована, и каждый банк разрабатывает ее самостоятельно.

5 частых ошибок при заполнении справки по форме банка

- Грамматические ошибки, опечатки, исправления.

- Реквизиты работодателя. Ошибочные или неполные реквизиты работодателя не позволят банку провести проверку и станут поводом отказа в кредите.

- Наименование организации, в которой работает заемщик, должно быть написано полностью. Не «ООО» или «ИП», а «Общество с ограниченной ответственностью» или «Индивидуальный предприниматель».

- Контактная информация. Номера телефонов организации необходимы для проверки трудоустройства заемщика. Сотрудники банка будут звонить работодателю и задавать вопросы о действительности справки. Если в контактной информации допущены ошибки — банк не сможет дозвониться до работодателя.

- Дата выдачи формы. Срок действия составляет 1 календарный месяц с момента выдачи, если дата не проставлена, то узнать действителен ли документ — нельзя.