Как рассчитать калькуляцию блюд

Содержание:

- Блог о продажах, маркетинге и клиентском сервисекомпания смарт капитал инвест

- На пальцах

- Основные этапы калькуляции

- Фактическая себестоимость готовых блюд

- Рабочее место логиста

- Калькуляционная карта образец форма 61

- Использование электронных таблиц и программ

- Рабочее место менеджера по продажам

- Конфигурация для мебельного производства «Мебельщик»

- Технологическая карта приготовления блюд: что это такое и нормативные требования к ним

- Формулы расчета плановой себестоимости продукции в Excel

- Каким образом выполняется разбивка ячеек:

- Технологические карты

- Нюансы бухучета расходов

- ТОП-7 лучших программ для вычислений

- Нюансы заполнения

Блог о продажах, маркетинге и клиентском сервисекомпания смарт капитал инвест

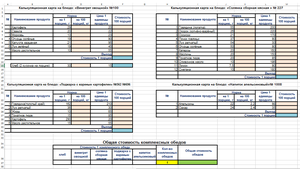

Калькуляционная карточка по форме ОП-1 применяется для определения цены продажи отдельно на каждое блюдо (изделие) с помощью калькуляции. Калькуляционная карточка может составляться из расчета стоимости сырья на сто блюд для наиболее точного определения цены одного блюда (изделия). Код формы по ОКУД 0330501. При изменении компонентов в сырьевом наборе блюда и цены на сырье и продукты новая цена блюда определяется в последующих свободных графах калькуляционной карточки с указанием в заголовке даты произведенных изменений.

В графе «Дата составления» указывается дата последней записи в карточке. Правильность каждого расчета цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Это видео познакомит вас с программой учета питания и продуктов.

Фактическая себестоимость готовых блюд

Фактическая себестоимость готовой продукции складывается из фактических затрат учреждения, которые определяются по окончании месяца (п. 122 Инструкции № 157н, Письмо № 02-07-05/23495). При этом все произведенные затраты подразделяются на прямые, накладные и общехозяйственные, для учета которых применяются соответствующие счета бухгалтерского учета (п. 58 Инструкции № 174н):

- 2 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 2 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

- 2 109 80 000 «Общехозяйственные расходы».

Перечень прямых расходов определяется в учетной политике. Отметим, что при выпуске продукции общественного питания прямыми расходами будут стоимость сырьевого набора продуктов питания, участвующих в приготовлении блюда, заработная плата поваров и отчисления с нее во внебюджетные фонды, амортизация основного оборудования.

Расходы на оплату коммунальных услуг (электро-, тепло-, газоснабжение и т. д.), услуг связи являются накладными. Если в столовой установлены счетчики электропитания, на водо- и теплоснабжение, то данный вид расходов может перейти в состав прямых затрат.

Затраты, связанные с процессом управления учреждением, попадают в разряд общехозяйственных расходов. Например, заработная плата руководителя организации и других специалистов администрации будут являться общехозяйственными расходами.

Если накладные и общехозяйственные расходы (в части себестоимости готовой продукции, работ, услуг) не могут быть прямо отнесены на выпуск продукции, то они распределяются косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Они относятся на себестоимость услуг через расчетные коэффициенты. Основанием для распределения накладных (общехозяйственных) расходов могут быть прямые материальные затраты, заработная плата основного персонала и т. д. (п. 134, 135 Инструкции № 157н). Способ распределения накладных и общехозяйственных расходов закрепляется в учетной политике бюджетного учреждения.

Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции подлежат документальному оформлению справками (ф. 0504833) с приложением расчетов их распределения.

Корреспонденции счетов по формированию себестоимости приведены в п. 60 – 62 Инструкции № 174н. Представим их в таблице:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 174н |

|---|---|---|---|

|

Сформирована себестоимость в части прямых затрат |

Пункт 60 |

||

|

на приобретение продуктов питания |

2 109 60 272 |

2 105 32 440 |

|

|

на выплату заработной платы поварам |

2 109 60 211 |

2 302 11 730 |

|

|

на уплату страховых взносов во внебюджетные фонды |

2 109 60 213 |

2 303 00 730 |

|

|

на приобретение основных средств стоимостью до 3 000 руб. |

2 109 60 271 |

2 101 00 410* |

|

|

Сформирована себестоимость в части накладных расходов |

|||

|

на оплату коммунальных услуг |

2 109 70 223 |

2 302 23 730 |

|

|

на оплату услуг связи |

2 109 70 221 |

2 302 21 730 |

|

|

на содержание имущества |

2 109 70 225 |

2 302 25 730 |

|

|

Списаны накладные расходы на себестоимость готовой продукции |

2 109 60 200** |

2 109 70 200** |

|

|

Списаны общехозяйственные расходы на себестоимость готовой продукции |

2 109 60 200** |

2 109 80 200** |

Пункт 62 |

* Применяются соответствующие группа и код вида синтетического счета.

** Применяется соответствующая статья или подстатья КОСГУ (211 – 226, 271, 272, 290).

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

Калькуляционная карта образец форма 61

заполнения калькуляционной карты ОП-1 Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования.

Это помогает значительно сократить время оформления документов. Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции.

В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения. калькуляционной карты ОП-1 Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д.

Внимание

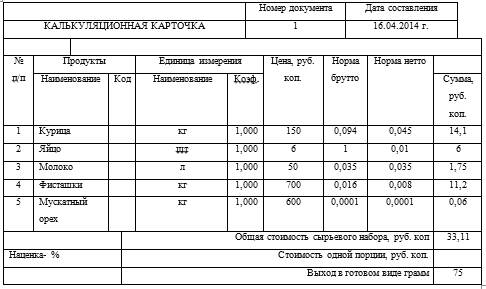

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Бланкер.ру

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Важно

Калькуляционная карточка ОП-1.

Пример калькуляции «Берлинское пирожное» Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит.

Калькуляционная карточка

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.

2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно. Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами.

В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

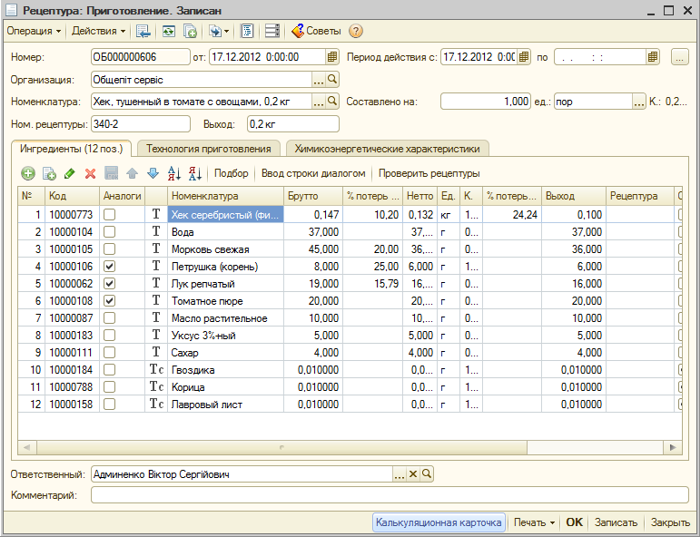

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Рабочее место менеджера по продажам

Каждый день менеджеры создают кучу документов. Это и заказы покупателей и сопутствующие документы, которые создаются на основании. Менеджеру всегда необходимо иметь под рукой наиболее эффективный инструмент для формирования заявки от покупателя. Таковым я постарался сделать и эту обработку.

Обработка «Рабочее место менеджера продаж» позволяет быстро узнать информацию о товарах на складах, цены товара в различных типах цен номенклатуры, узнать какие цены у поставщиков по выбранному товару и так далее.

Много месяцев текущая обработка работает на благо сотрудников и приносит действительно большую пользу. Правда, она более внедрена в работу организации, но даже её модифицированная часть для общества должна принести не менее выгоды в работе с товарами и и заказами покупателей. Так что вот она.

5 стартмани

Конфигурация для мебельного производства «Мебельщик»

Конфигурация для подсчета стоимости изделий в мебельном производстве. В этой конфигурации есть много полезных вещей, которые позволят в быстрые сроки создать калькуляцию заказа клиента. Прорисовав в сторонней программе объемные модели будущей мебели клиента, мастер вводит поочередно все составляющие проекта, а это могут детали из различных материалов. В частности это может быть ДСП, ДВП, стекло, зеркало, различная фурнитура. На выходе (после подсчета) дизайнер получит полную общую картину того, так во сколько же обойдется весь заказ покупателю по продажной цене.

1 стартмани

Технологическая карта приготовления блюд: что это такое и нормативные требования к ним

Работа предприятий общепита, действительно, весьма строго регулируется на уровне различных государственных стандартов, что понятно — поскольку речь идет о поставках готовой к употреблению пищи, которая должна быть безопасна для потребителя. Главный нормативный акт здесь — ГОСТ 31987-2012 (cкачать в формате word). Там сказано, что выпуск продукции общепита осуществляется в соответствии с технической документацией, что отражает требования по технологии такого выпуска.

К числу основных источников по такой документации ГОСТ относит:

- технологические и технико-технологические карты (разграничение между двумя типами документов в данном случае принципиально, это не синонимы);

- технологические инструкции.

Технологическая карта блюда (ТК) — документ, в котором отражаются рецептура и основные пищевые характеристики данного блюда (составляющих его ингредиентов). Технологические карты (как и технико-технологические) разрабатываются каждым предприятием общественного питания самостоятельно (то есть, в отношении продукции от сторонних поставщиков не действуют). Утверждаются ТК руководителем предприятия или его заместителем. Само же предприятие определяет и срок действия карт (который может быть и неограниченным).

В ТК показывается норма по расходу ингредиентов на изготовление блюда брутто и нетто (в расчете на одну или несколько порций, на один или несколько килограмм), общий выход (по блюду или по полуфабрикатам).

Если рецептура меняется, то технологическую карту блюда нужно переоформить — также в соответствии с ГОСТ.

Что же такое технико-технологическая карта приготовления блюд (ТТК)? Под ней в государственном стандарте понимается документ, который разрабатывается исключительно на новую продукцию (блюда, которые готовятся на предприятии впервые).

В соответствии с Временным порядком разработки и утверждения ТТК, который был введен в действие Заместителем Министра внешних экономических связей и торговли России в июле 1997 года (скачать в формате word), в технико-технологической карте приготовления блюда отражаются:

- название изделия, область применения самой карты;

- перечень ингредиентов блюда;

- требования к качеству ингредиента;

- нормы по объему ингредиента брутто и нетто;

- нормы по выходу готовой продукции либо полуфабриката;

- технологический процесс приготовления блюда;

- требования в части оформления блюда, его подачи клиенту либо продажи, хранения;

- требования по качеству блюда;

- пищевой состав, энергетическая ценность блюда.

Также во Временном порядке в подробностях расписано то, какие именно сведения должны отражаться в технико-технологических картах приготовления блюд по всем указанным пунктам (в том числе с учетом положений ГОСТов, имеющих отношение к процессу приготовления конкретного блюда). Отметим, что по ГОСТ 31987-2012 описание ТТК (со всеми подробностями), в целом, соответствует тому, что отражено во Временном порядке.

Что касается технологической инструкции (ТИ), то в ней детализируется процесс изготовления блюда на всех его этапах, устанавливаются требования по сырью, транспортировке и хранению готовой продукции, организация контроля качества блюд. Таким образом, ТК и ТТК описывают то, как должно выглядеть блюдо (из чего состоять), а ТИ — то, как именно обеспечить соответствующий вид (состав) блюда.

Видео — ингредиенты и технологические карты блюд в АТОЛ SIGMA:

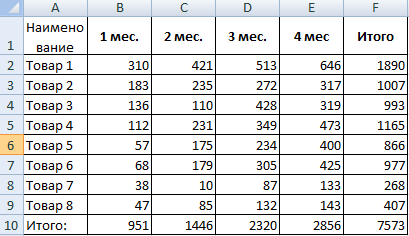

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

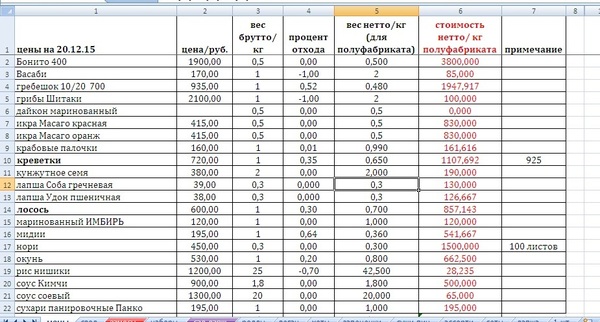

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Каким образом выполняется разбивка ячеек:

- Сначала нужно поставить курсор на разделяемую ячейку.

- Далее при помощи клика правой кнопкой мыши открыть контекстное меню. В меню выбрать пункт «Вставить» и выбрать, что вы хотите вставить:

Вставить

- «Столбец» при горизонтальном делении;

Добавление столбца

- Аналогичную вставку строки или столбца можно произвести при помощи инструмента «Вставить» расположенного на панели инструментов в разделе (во вкладке) «Главная». Кнопка «Вставить» на панели

Теперь, когда рядом появились свободные (пустые) ячейки можно приступать непосредственно к делению (разбивке) ячейки.

- Для деления нужно снова поставить курсор в ячейку с информацией.

- Войти во вкладку «Данные» на панели инструментов.

- Нажать кнопку «Текст по столбцам».

Текст по столбцам (кнопка)

- В появившемся окне выбрать в качестве разделителя пробел или знак пунктуации(запятую, точку, двоеточие и т.д.)

Разделитель

- Нажать «Готово»

Выделенная ячейка будет разделена и часть текста перейдет в соседнюю пустую ячейку.

Результат деления ячеек

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Нюансы бухучета расходов

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

О правилах взыскания ущерба с виновного лица читайте в материале «Образец претензии работнику о возмещении материального ущерба».

ТОП-7 лучших программ для вычислений

Чтобы облегчить работу при ценообразовании на каждый конкретный продукт и выполнить эту процедуру оперативно, пригодятся специальные программы для расчета стоимости блюд. Такие приложения устанавливают на персональный компьютер или используют онлайн.

Пример расчета себестоимости блюда

Калькуляция изделий — многофункциональное приложение для компьютера

Удобная версия для стационарного ПК или ноутбука. В ее возможности входит:

- калькуляция для расчета стоимости блюд;

- подготовка отчетов;

- вывод на печать.

В случае ошибок или опечаток всю документацию можно редактировать без ущерба для готовых данных. В программе удобно настраивать методы расчета, при необходимости добавлять позиции и менять их местами в бланках. Версия программного обеспечения 2018 года имеет бесплатные пользовательские функции.

Калькуляция блюд — удобная версия для быстрого расчета

Обновленное в 2018 году приложение пользуется огромным спросом в ресторанном бизнесе. К базовому набору опций относят:

- использование калькуляционных карт;

- подсчет штучных ингредиентов и полуфабрикатов;

- расчёт стоимости конкретного продукта;

- печать разных ведомостей, включая шахматную.

Финансы Excel

Удобное стороннее приложение, которое можно скачать на рабочий компьютер в общественных заведениях и пользоваться без ограничений. Эта разновидность редактора Microsoft подразумевает использование дополнительных функций для составления стоимости каждого продукта. Сервис предлагает правильное оформление отчетов о проделанных вычислениях.

Пример расчета стоимости в Excel

В автоматическом режиме расчетов предлагается:

- количество ресурсов — 2000;

- строки спецификаций — 5000;

- вложенность спецификаций — 4.

Бизнес.Ру — усовершенствованная версия

По состоянию на 2019 год программа генерирует новые отчеты по API и открывает предыдущие независимо от их срока давности. В приложении автоматически рассчитывается выручка, себестоимость, рентабельность для каждого заказа. Благодаря новым возможностям вести отчет можно автоматически, что облегчит ведение бизнеса.

Интерфейс программы Бизнес.Ру

Мини-кулинария — сервис с расширенными возможностями

Альтернативная версия, которая предоставляется на платной и бесплатной основе. За множество полезных расширений необходимо заплатить, а базовая калькуляция блюд допускается и в бюджетной версии. В программе предусматривается расчет стоимости блюда онлайн и его калорийности. Предусматривается печать произведенных вычислений в табличном формате.

Сервис «Мини-кулинария»

Ценовой калькулятор

В предложенном сервисе можно выполнить расчет готового продукта, предлагаемого к покупке. В рамках приложения вычисляется размер скидок, а также продажной стоимости продуктов, извлеченной из автоматизированной формулы расчетов. В результате составления ценообразования, легко увидеть уровень наценки на каждый конкретный товар.

Онлайн-калькулятор расчета стоимости

Программа подходит для крупных кафе и ресторанов. Предлагается на русскоязычном интерфейсе. К основным возможностям сервиса относят:

- маркетинговые работы;

- красивое оформление бланков;

- доставка готового подсчета;

- выгрузка документов для сравнения цены у конкурентов.

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.