Дашборд для анализа факторов ранжирования продаж в excel

Содержание:

- 8.2. Порядок выполнения и техника факторного анализа

- Факторный анализ в Excel: пример

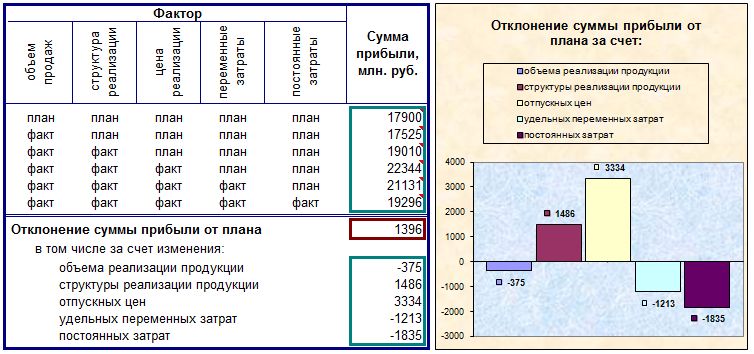

- Пример 1. Факторный анализ прибыли до налогообложения (фрагмент) ООО «Мегапром»

- Факторный анализ прибыли в Excel. 7 различных анализов

- Факторный анализ прибыли от продаж

- Формула метода цепных подстановок

- Этапы и особенности факторного анализа

- Факторный анализ прибыли до налогообложения – пример

- Факторный анализ в Excel: пример

- Факторный анализ рентабельности

- Пример использования метода относительных разниц

- Трехфакторная модель для анализа прибыли

- 3.4. Виды моделей. Моделирование

- Корреляционный анализ в Excel

- 3.3. Классификация и систематизация факторов

- Расчет влияния факторов на прибыль от продаж

8.2. Порядок выполнения и техника факторного анализа

Процедура факторного анализа состоит

из нескольких основных этапов:

1. Вычисление корреляционной матрицыдля всех переменных, участвующих в

анализе.

~ На первом шаге происходит стандартизация

заданных значений переменных(z-преобразование).

~ Затем при помощи стандартизированных

значений рассчитывают корреляционные

коэффициенты Пирсонамежду

рассматриваемыми переменными.

Таким образом получается корреляционная

матрица, которая является исходным

элементом для дальнейших расчётов.

Для понимания отдельных шагов этих

расчётов потребуются хорошие знания

операций над матрицами.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

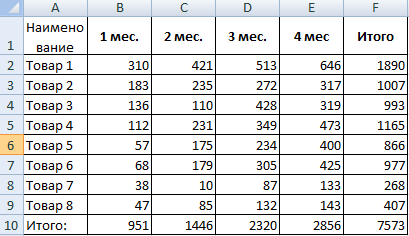

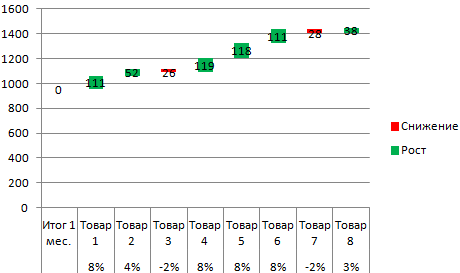

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Пример 1. Факторный анализ прибыли до налогообложения (фрагмент) ООО «Мегапром»

Анализ проводится на основе данных, полученных из фин. отчетности ООО «Мегапром» за текущий (2019) и предшествующий (2018) год.

| Наименование показателя | 2018 г.(тыс. рос. руб.) | 2019 г.(тыс. рос. руб.) | Отклонение(тыс. рос. руб.) |

| Прибыль от продажи (ПП) | 350 001 | 210 010 | -139991 |

| % к получению | 3450 | 789 | -2661 |

| % к уплате | – | – | – |

| Проч. доходы | 95 500 | 72200 | -23300 |

| Проч. траты | 111351 | 105100 | -6251 |

| Прибыль до вычета налогов | 337600 | 177899 | -159701 |

В целом за период 2018–2019 гг. отмечается существенное понижение значений изучаемых показателей. Понизилась прибыль до вычета налогов на 159 701 тыс. рос. руб. Это в свою очередь, явилось некоторым следствием снижения таких показателей, как % к получению (на 2 661 тыс. рос. руб.) и прочие доходы (на 23 300 тыс. рос. руб.).

Единственной положительной тенденцией является уменьшение прочих трат. Их значение в 2019 г. составило 105 100 тыс. рос. руб., что на 6 251 тыс. рос. руб. меньше, чем в предшествующем 2018 г.

Факторный анализ прибыли в Excel. 7 различных анализов

Написано admin в Январь 20, 2012. Опубликовано в Аналитика деятельности

Расчет влияния факторов на изменение налогооблагаемой прибыли

На изменение суммы налогооблагаемой прибыли влияют факторы, формирующие величину балансовой прибыли; а также прибыль, облагаемая налогом по специальным ставкам, льготы по налогу на прибыль и т.п., вычитаемые из балансовой прибыли при расчете ее величины.

Расчет влияния факторов на сумму прибыли с использованием маржинального дохода

Методика маржинального анализа позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте дает возможность более точно управлять процессом формирования финансовых результатов. Однако это возможно только при условии организации планирования и учета издержек предприятия по системе директ-костинг, т.е. на основе деления их на постоянные и переменные.

Факторный анализ прибыли на рубль материальных затрат

Влияние различных факторов на прибыль на рубль материальных затрат можно определить способом цепной подстановки.

Факторный анализ прибыли на рубль зарплаты

Для анализа эффективности использования фонда заработной платы необходимо установить факторы , за счет которых меняется чистая прибыль на рубль зарплаты и произвести расчет влияния этих факторов на исследуемый показатель.

Факторный анализ прибыли от реализации продукции

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения её суммы.

Для расчета влияния факторов первого уровня на изменение суммы прибыли от реализации продукции, необходимо найти коэффициент выполнения плана по реализации продукции.

Факторный анализ прибыли от реализации отдельных видов продукции

Проанализируем выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трёх факторов первого порядка: объёма продажи продукции (VPПi), себестоимости (Цi) и среднереализационных цен (Сi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П = VPПi * (Цi – Сi)

Расчет влияния факторов на изменение прибыли по продукции X

Для анализа прибыли от реализации одного вида продукции используется следующая формула: П = К * (Ц – V) – Н. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат.

Факторный анализ прибыли от продаж

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

Формула метода цепных подстановок

Рассмотрим стандартный вариант расчета для двух факторов, из которых построена мультипликативная модель анализируемого показателя. Основные этапы калькуляции:

- Замена базисных значений факторов на отчетные.

- Определение влияния двух факторов (Ф1 и Ф2) на изменение показателя П.

В формулах используется модель: П=Ф1 * Ф2, а также сокращения: б – базисные значения, о – отчетные и ус – условные. Последовательность действий:

3. Замена значений:

Пб=Ф1б * Ф2б (1)

Пус=Ф1о * Ф2б (2)

По=Ф1о * Ф2о (3)

4. Определение влияния Ф1 на изменение анализируемого показателя (Пф1):

Пф1=Пус – Пб (4)

5. Определение влияния Ф2 на изменение анализируемого показателя (Пф2):

Пф2=По – Пус (5)

6. Проверка соответствия алгебраической суммы и итогового общего показателя (Пи):

Пи = Пф1 + Пф2 (6)

На этом расчет закончен. Аналогичным путем производят замену значений плановых показателей на фактические, и, соответственно, выясняют влияние факторов на изменение анализируемого показателя.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО!

Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы

Факторный анализ прибыли до налогообложения – пример

Рассмотрим пример проведения анализа прибыли до обложения налогами.

| Показатель | Базисный период | Период отчета | Отклонение | Размер влияния |

| Прибыль от реализации | 351200 | 214500 | -136700 | -136700 |

| Проценты к получению | 3500 | 800 | -2700 | -2700 |

| Проценты к выплате | — | — | — | — |

| Прочие доходы | 96600 | 73700 | -22900 | -22900 |

| Прочие затраты | 112700 | 107300 | -5400 | -5400 |

| Прибыль до обложения налогами | 338700 | 181600 | -157100 | -157100 |

По таблице можно сделать выводы:

- Прибыль до обложения налогами в периоде отчета по сравнению с базисным периодом уменьшилась на 157047 тыс. руб. В основном, это произошло из-за уменьшения размера прибыли от продажи продукции.

- Кроме того, негативно сказалось уменьшение процентов к получению (на 2700 тыс. руб.) и прочих доходов (на 22900 тыс. руб.).

- Положительно повлияло на прибыль до обложения налогами только снижение прочих издержек (на 5400 тыс. руб.).

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Пример использования метода относительных разниц

Разберем алгоритм действия «относительных разниц» на типовом примере двухфакторной мультипликативной модели типа А = В * С. Анализируемый показатель — объем производства (О), влияющие на него факторы: среднегодовая численность персонала (ЧС) и выработка 1 человека за год (ВР). Отсюда модель примет вид: О = ЧС * ВР.

Данные для калькуляции:

- О = 4 000 (по плану), О = 5 500 (по факту);

- ЧС = 20 (по плану), ЧС = 25 (по факту);

- ВР = 200 (по плану) ВР = 220 (по факту).

Во всех случаях отмечается прирост (О, ЧС и ВР). Поставлена задача: выяснить, как этот прирост отобразился на объеме производства. Расчеты производим поэтапно, согласно общему алгоритму:

- Определяем относит. прирост каждого фактора (ЧС и ВР):. Сначала ЧС: ((25-20) / 20) * 100 = 25. Затем аналогичным путем ВР: ((220 – 200) / 200) * 100 = 10.

- Рассчитываем влияние ЧС на объем производства: 4 000 * 25 / 100 = 1 000 тыс. руб.

- Рассчитываем влияние ВР на объем производства: ((4 000 + 1 000) * 10) / 100 = 500 тыс. руб.

- Производим сверку проделанных расчетов: 5 500 – 4 000 = 1 000 + 500 = 1 500.

Делаем выводы:

- Произведенные расчеты точны, т. к. результаты сверки совпали (1 500 = 1 500).

- Увеличение численности персонала на 5 чел. привело к росту показателя. Объем производства повысился на 1 000 ты. руб.

- С увеличением выработки 1 чел. объем вырос на 500 тыс. руб.

Проанализировать отдельные факторы и рассчитать их влияние на тот либо иной показатель можно не только вручную, но и при помощи онлайн калькулятора. Для этого достаточно ввести в предложенную онлайн форму нужные значения, обычно это:

- число изучаемых факторов;

- соответствующие значения каждого (по факту, по плану);

- значения анализируемого показателя (тоже по факту, по плану).

Калькулятор автоматически рассчитывает, выдает результаты подсчетов, показывает последовательность действий и формирует таблицу со значениями.

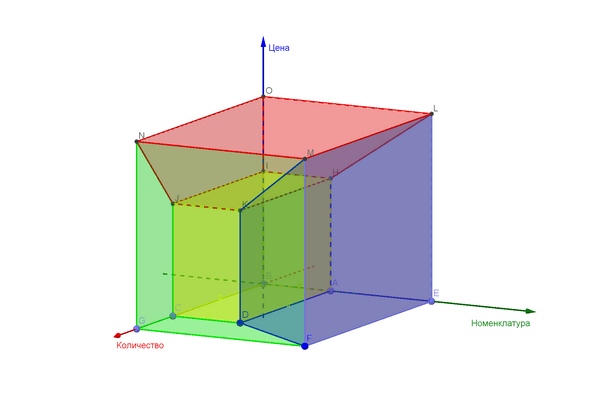

Трехфакторная модель для анализа прибыли

Трехфакторная модель значительно сложнее двухфакторной (рисунок 2).

Рисунок 2

Формула, по которой определяют влияние каждого фактора в 3-х факторной модели (например, наценка, количество, номенклатура) на общий результат похожа на формулу в двухфакторной, но уже сложнее.

П нац = ∆Нац * ((Кол (тек) * Ном (тек) + Кол (баз) * Ном (баз)) / 2 — ∆Кол * ∆Ном / 6)

П кол = ∆Кол * ((Нац (тек) * Ном (тек) + Нац (баз) * Ном (баз)) / 2 — ∆Нац * ∆Ном / 6)

П ном = ∆Ном * ((Нац (тек) * Кол (тек) + Нац (баз) * Кол (баз)) / 2 — ∆Нац * ∆Кол / 6)

Пример анализа

В таблице мы привели пример использования трехфакторной модели.

Таблица 3

. Пример расчета выручки по трехфакторной модели

| Прошлый год | Текущий год | Факторы выручки | |||||||||

| Номенклатура | |||||||||||

| ∆ Q((N 1 P 1 + N 0 P 0) / 2 — ∆ N ∆ P/6) | ∆ P((N 1 Q 1 + N 0 Q 0) / 2 — ∆ N ∆ Q/6) | ∆ N ((Q 1 P 1 + Q 0 P 0) / 2 — ∆ Q ∆ P/6) | |||||||||

Если посмотреть на полученные результаты анализа выручки факторным методом, то наибольший прирост выручки произошел за счет повышения цен. Цены повысились на (15 / 10 — 1) * 100% = 50%, следующим по значимости оказалось увеличение номенклатуры с 3 до 4 ед.– темп прироста (4 / 3 — 1) * 100% = 33% и на последнем месте «количество», которое возросло всего на (120/100-1)*100% = 20%. Таким образом, факторы влияют на прибыль пропорционально темпу роста.

3.4. Виды моделей. Моделирование

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

- построение детерминированной модели путем логического анализа;

- наличие полной (жесткой) связи между показателями;

- невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

- изучение взаимосвязей в краткосрочном периоде.

Моделирование — процесс представления исследуемого показателя с факторами, которое передается в форме конкретного математического уравнения.

Различают четыре типа детерминированных моделей.

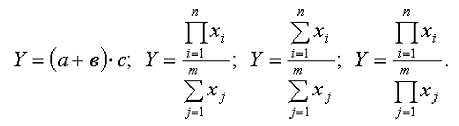

1. Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид:

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

2. Мультипликативные модели в обобщенном виде могут быть представлены формулой:

Примером мультипликативной модели является двухфакторная модель объема производства продукции:

где Ч — среднесписочная численность работников;

CB — средняя выработка на одного работника.

3. Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) ТОБ.Т:

где ЗТ — средний запас товаров;ОР — однодневный объем реализации.

4. Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей (моделирования) с целью включения новых факторных показателей.

Моделирование мультипликативных и аддитивных моделей осуществляется за счет разложения одного из факторных показателей на его сомножители:

A = a + b; b = c + d; A = a + c + d или

A = a * b; b = c * d; A = a * c * d

Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

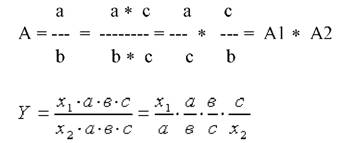

Кратные модели преобразуются следующими способами:

1. Удлинение.

.

2. Формальное разложение.

b = b1 + b2 + b3

3. Расширение.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число.

4. Сокращение.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

Процесс моделирования сложный и ответственный момент. От реальности и точности моделей зависят конечные результаты анализа.

Детализация в факторном анализе во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели.

В основе их построения лежат следующие принципы:

- место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

- модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

- при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели — первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Поделиться

Добавить в закладки

Добавить комментарии

Корреляционный анализ в Excel

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь. Например, между временем работы станка и стоимостью ремонта, ценой техники и продолжительностью эксплуатации, ростом и весом детей и т.д.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

Коэффициент корреляции обозначается r. Варьируется в пределах от +1 до -1. Классификация корреляционных связей для разных сфер будет отличаться. При значении коэффициента 0 линейной зависимости между выборками не существует.

Рассмотрим, как с помощью средств Excel найти коэффициент корреляции.

Для нахождения парных коэффициентов применяется функция КОРРЕЛ.

Задача: Определить, есть ли взаимосвязь между временем работы токарного станка и стоимостью его обслуживания.

Ставим курсор в любую ячейку и нажимаем кнопку fx.

- В категории «Статистические» выбираем функцию КОРРЕЛ.

- Аргумент «Массив 1» — первый диапазон значений – время работы станка: А2:А14.

- Аргумент «Массив 2» — второй диапазон значений – стоимость ремонта: В2:В14. Жмем ОК.

Чтобы определить тип связи, нужно посмотреть абсолютное число коэффициента (для каждой сферы деятельности есть своя шкала).

Для корреляционного анализа нескольких параметров (более 2) удобнее применять «Анализ данных» (надстройка «Пакет анализа»). В списке нужно выбрать корреляцию и обозначить массив. Все.

Полученные коэффициенты отобразятся в корреляционной матрице. Наподобие такой:

3.3. Классификация и систематизация факторов

Классификация факторов по признакам:

- по своей природе:

- основные;

- второстепенные;

- по степени воздействия на результаты:

- основные

- второстепенные;

- по отношению к объекту исследования:

- внутренние;

- внешние;

- по зависимости от коллектива:

- объективные;

- субъективные;

- по степени распространенности:

- общие;

- специфические; по времени действия:

- постоянные;

- переменные; по характеру действия:

- экстенсивные;

- интенсивные;

- по свойствам отражаемых явлений:

- количественные;

- качественные; по своему составу:

- сложные;

- простые;

- по уровню соподчиненности:

- первого порядка;

- второго порядка;

- и т.д.

- по возможности измерения влияния:

- измеримые;

- неизмеримые.

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и взаимоподчиненности, что достигается с помощью их систематизации (создание факторной системы).

Расчет влияния факторов на прибыль от продаж

Определим влияние факторов:

1) Изменение прибыли от продаж за счет изменения выручки:

ПрVп = П1 – П2017

= -217052-(-84668) = -132384 тыс.руб.

2) Изменение прибыли от продаж за

счет изменение выручки по перевозкам в дальнем сообщении:

ПрVд = П2 – П1

= -219381-(-217052) = -2329 тыс.руб.

3) Изменение прибыли от продаж за

счет изменения выручки по прочим видам деятельности:

ПрVi = П3 – П2 =

-219884-(-219381) = -503 тыс.руб.

4) Изменение прибыли от продаж за

счет изменения общей величины расходов:

ПрС = П4 – П3 = -128650-(-219884) =

91234 тыс.руб.

5) Изменение прибыли от продаж за

счет изменения величины коммерческих расходов

ПрК = П2018 – П4 = -129416-(-128650)

= -766 тыс.руб.

5) Сумма общего влияния факторов на

изменение прибыли от продаж

∆Пр = ПрVп +ПрVд +ПрVi+ ПрC + ПрK = -132384-2329-503+91234-766

= -44748.

Произведем расчет влияния за 2018-2019 гг.

Пр2018г. = Vп0 + Vд0 + Vi0 – С0 – К0 = 472565+113045+8104-714852-8278 = -129416 тыс.руб.

П1 = Vп1 + Vд0 + Vi0 – С0 – К0 = 561619+113045+8104-714852-8278 = -40362 тыс.руб.

П2 = Vп1 + Vд1 + Vi0 – С0 – К0 = 561619+122083+8104-714852-8278 = -31324 тыс.руб.

П3 = Vп1 + Vд1 + Vi1 – С0 – К0 =

561619+122083+8440-714852-8278 = -30988 тыс.руб.

П4 = Vп1 + Vд1 + Vi1 – С1 – К0 =

561619+122083+8440-672805-8278 = 11059 тыс.руб.

П2019г. Vп1 + Vд1 + Vi1 – С1 – К1 = 561619+122083+8440-672805-8467 = 10870 тыс.руб.

Определим влияние факторов:

1) Изменение прибыли от продаж за

счет изменения выручки по пригородным перевозкам:

ПрVп = П1 – П2018

= -40362-(-129416) = 89054 тыс.руб.

2) Изменение прибыли от продаж за

счет изменение выручки по перевозкам в дальнем сообщении:

ПрVд = П2 – П1

= -31324 — (-40362) = 9038 тыс.руб.

3) Изменение прибыли от продаж за

счет изменения выручки по прочим видам деятельности:

ПрVi = П3 – П2 =

-30988 – (-31324) = 336 тыс.руб.

4) Изменение прибыли от продаж за

счет изменения общей величины расходов:

ПрС = П4 – П3 = 11059-(-30988) =

42047тыс.руб.

5) Изменение прибыли от продаж за

счет изменения величины коммерческих расходов

ПрК = П2018 – П4 = 10870-11059 =

-189 тыс.руб.

5) Сумма общего влияния факторов на

изменение прибыли от продаж

∆Пр = ПрVп +ПрVд +ПрVi+ ПрC + ПрK = 89054+9038+336+42047-189

= 140286 тыс.руб.