Как рассчитать пенсию по старости

Содержание:

- Понятие страховой пенсии простыми словами

- Алгоритм расчёта ИПК за более ранние периоды (до 2002)

- ? Наиболее распространенные причины недоплаты пенсии

- Из чего сегодня формируется пенсия

- Общие сведения о новой пенсионной системе

- Как формируется пенсия

- Использование мат. капитала на накопительную часть пенсии

- Пенсии по государственному пенсионному обеспечению

- Алгоритм расчёта ИПК с момента начала действия ИЛС (2002-2014)

- Как работает система государственного пенсионного обеспечения?

- Исключения

- Формирование пенсионной системы России

Понятие страховой пенсии простыми словами

Страховая пенсия — это фиксированная сумма денег выплачиваемая государством ежемесячно тем, кому она положена. Размер ее зависит от вида дотации и коэффициента.

Согласно законодательству, пенсионным Фондом определено – как формируется страховая пенсия, кому положена и как осуществляются выплаты по ней.

Страховая пенсия – это, по сути, компенсация заработной платы, которую гражданин получал в молодости, а также на протяжении всего трудового возраста.

Такой вид пенсионной выплаты положен и лицу, являющегося нетрудоспособным или несовершеннолетним членом семьи застрахованного получателя, который умер.

Виды страховой пенсии:

- По старости — классическое основание для начисления пенсии;

- Дотация по инвалидности;

- По случаю утери кормильца;

- Выплаты пенсионерам, продолжающим трудовую деятельность;

Каждый вид дотации содержит общие и индивидуальные условия формирования суммы для выплат.

Регулируется начисление и выплата страховой пенсии ФЗ №400. Законодательство позволяет получать такой тип пенсии гражданам на основании имеющегося трудового стажа.

Такая выплата позволяет пенсионерам улучшить качество жизни путем получения денег. Обычно, страховая часть пенсии формируется параллельно с накопительной.

Ниже представлен перечень правил, согласно которым происходит начисление денежных средств:

- Наличие трудового стажа;

- Обязательное условие для начисления дотации – страхование в пенсионной системе (ОПС);

- Выплачивается государственной организацией — Пенсионным Фондом России (ПФР);

- Начисления происходят – ежемесячно;

- Доставляются деньги любой социальной государственной организацией на выбор гражданина или перечисляются на банковский счёт пенсионера. Предоставляется услуга доставки денежных средств на дом. Деньги могут перечисляться на банковскую пластиковую карту с платежной системой «Мир», а также тем способом, который он вправе выбрать самостоятельно. Страховые выплаты можно получать в городском банке в кассе.

Страховую пенсию допускается передавать, согласно закону, любому указанному пенсионером доверенному лицу, подобранному по его желанию.

Алгоритм расчёта ИПК за более ранние периоды (до 2002)

До 2002 г. данные о заработных платах и отчислениях в ПФР не фиксировались централизованно, поэтому зачастую гражданам приходится восстанавливать информацию через архивы, чтобы подтвердить свой стаж.

ИПК рассчитывается исходя из общей суммы в рублях, заработанной человеком до 2002 г. Полученный размер расчётной пенсии (РРП), переводят в баллы, из которых и формируется итоговый коэффициент. А именно, полученное значение РРП делят на 64,1 руб. – стоимость одного ИПК, установленная до 2015 г.:

ИПК до 2002 = РРП/64,1.

В свою очередь, РРП зависит от трёх параметров:

- трудоустройство до 2002 г.;

- среднемесячная ЗП за 2000-2001 или любые 5 лет до 2002 г. (берётся интервал без перерывов);

- длительность страхового стажа до 1991 г.

Поэтому, если в ПФР нет какой-либо информации о трудоустройстве до 2002 г., это негативно отразится на величине СПС.

Важно! Именно за этот диапазон граждане каким-то образом могут повлиять на размер СПС, предоставив все необходимые документы за те интервалы времени, которые позволят рассчитать максимальную сумму

? Наиболее распространенные причины недоплаты пенсии

Чаще всего к недоплате приводят проблемы с документами или человеческий фактор.

Проблемы со СНИЛС

С 1997 года граждане стали получать СНИЛСы. Это маленькие пластиковые карточки зеленого цвета, на которых указан страховой номер открытого в ПФР лицевого счета. На полис СНИЛС вносятся сведения по каждому человеку – его трудовой стаж, размер зарплаты, начисленные работодателем страховые взносы и т. д. Когда человек впервые обращается в ПФР для оформления пенсии, ему начисляют выплаты, согласно информации с лицевого счета СНИЛС.

С одной стороны, эта мера облегчила процесс начисления пенсии и позволила уменьшить документооборот. С другой стороны, это обернулось техническими накладками. Например, могли продублироваться лицевые счета у двух разных людей или возникнуть иные проблемы. Получается, что часть стажа оказывается на «неправильном» счете и не учитывается при расчете пенсии, а поскольку ПФР берет информацию только со счета, то выплаты получаются меньше, чем должны были быть.

Ошибка кадровиков

Трудовой стаж до 2002 года является одной из составляющих при начислении пенсии. Чем выше стаж (а с ним и стажевый коэффициент), тем выше будет расчетная пенсия до 2002 года, которая уже переводится в индивидуальный пенсионный коэффициент. Трудовой стаж до 2002 года устанавливается на основании записи в трудовой книжке или иных документов, выданных в установленном законом порядке.

Таким образом, если кадровики ошиблись и неправильно оформили стаж до 2002 года, это может уменьшить размер пенсионных выплат, поскольку этот стаж обязательно учитывается при расчетах.

Вы точно знаете, что вам правильно рассчитали пенсию?

Да, я сам тщательно перепроверил(а)Да, но пришлось идти в ПФР, ругаться с нимиДаже не знаюЯ пока не на пенсии

Не поданы сведения о стаже и страховых взносах

Здесь может быть ошибка как со стороны бывшего работодателя, так и со стороны пенсионера. Если с самим СНИЛСом проблем нет, а информация о страховых взносах и стаже отсутствует, – это вина работодателя. Возможно, он исправно платил взносы за работника, но сдал в ПФР неправильную отчетность. Или же нарушал закон и не платил совсем.

Если дело в том, что работодатель не платил страховые взносы, то ПФР должен назначить пенсию по ранее начисленным взносам (например, если работодатель не платил год-два) или же сделать перерасчет, если пенсионер предъявит документы, подтверждающие трудовую деятельность в спорный период.

Но иногда бывает, что в дополнение к основной пенсии пенсионеру полагаются различные надбавки, которые могут составлять львиную долю от общей суммы выплат. Например, за северный стаж, за иждивенца и т. д. Но, чтобы получить эти выплаты, человек должен подать в ПФР соответствующее заявление.

Из чего сегодня формируется пенсия

До 2014 года пенсия в процентном соотношении складывалась из следующих частей

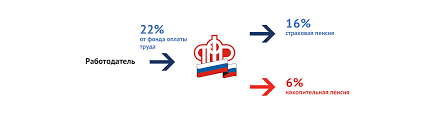

Вплоть до 1.01.2014-го года пенсия граждан формировалась на основании отчислений работодателя (в размере 22% от заработной платы) в пенсионный фонд и формировалась из двух частей:

- накопительная;

- страховая.

Страховая пенсия составляла 16% и зависела от стажа и зарплаты. Деньги практически сразу перенаправлялись на выплаты сегодняшним пенсионерам.

При этом перед гражданином формировались некоторые обязательства, на основании которых в старости он также сможет рассчитывать на получение пенсии.

Граждане имели право делить пенсию на две части либо передавать ее в полной мере на формирование страховой пенсии.

Накопительная часть исчисляется в размере 6%. Ее формирование происходит на индивидуальном счете пенсионера. Гражданин имеет право сам выбирать, как распорядиться этой частью пенсии, он может:

- передать ее в распоряжение негосударственного пенсионного фонда;

- управляющей компании;

- под управление Внешэкономбанка.

Для лиц, рожденных до 1966-го года включительно, все 22% пенсионных отчислений передавались в страховую часть.

Для женщин 1957-1966 и мужчин 1953-1966 годов накопительная пенсия была сформирована только в 2002-ом году и составляла всего 2% от зарплаты. Однако гражданин также имел право распорядиться ей самостоятельно.

Начиная с 1.01.2015-го то, что было накопительной частью пенсии, превратилось в самостоятельную пенсию.

Те, кто выбрал формирование накоплений, без каких-либо дополнительных изменений переводились полностью на накопительную пенсию.

Те, кто выбрал формирование накоплений, без каких-либо дополнительных изменений переводились полностью на накопительную пенсию.

Мнение эксперта

Елена Финк

Юридический эксперт по пособиям.

Консультация юриста

Сейчас приведенные в таблице количества баллов насчитываются, если отпуск по уходу после рождения ребенка был оформлен на год. Если он был оформлен на полтора года, то за такой отпуск с первым ребенком будет начислено 2,7 балла, со вторым- 5,4 и с третьим или четвертым-8,1.

Начисления за последующие такие отпуска законом не предусмотрены.При этом данное количество баллов и стаж будут засчитываться для дальнейших начислений при условии, что в это же время не осуществлялась иная трудовая деятельность.

Если при перерасчете пенсии по просьбе пенсионера получится так, что с учетом вышеизложенного, окончательный размер её насчитают меньше, то пенсию оставят прежней, не уменьшая.

Период ухода за ребенком-инвалидом засчитывается в страховой стаж только при условии, что осуществляющий этот уход имел трудовой стаж до этого периода и продолжил его (в случае необходимости) после наступления 18 лет этому ребенку.

К 2023 году возраст выхода на пенсию для большинства граждан нашей страны будет 60 или 65 лиц, в зависимости от пола.На 2019 год стоимость пенсионного балла повысилась до 81,24 р., а фиксированная часть стала 5334.19 р.

Сейчас при отсрочке обращения за пенсией на 10 лет она будет увеличена более, чем в два раза.

С 1.01.2016-го накопления всех лиц, которые не сделали самостоятельный выбор управляющего их накоплениями, автоматом прекратили формироваться. Теперь все взносы в пенсионный фонд будут переводиться в страховую часть пенсии.

Также право сделать выбор того как будет распределяться пенсия сохранилось у граждан который только начинают свой трудовой путь.

Это право сохраняется за ними в течение пяти лет с начала трудовой деятельности либо до 23 лет.

Общие сведения о новой пенсионной системе

Наверняка многие слышали, что новый порядок значительно сложнее предыдущего, в плане расчета, состоит из нескольких составных частей, а также может формироваться непосредственно после наступления пенсионного возраста. В этом разделе мы разъясним все малопонятные подробности относительно нового законопроекта и подробно расскажем, как формируется пенсия.

- Новая система предполагает, что пенсия действительно состоит из двух больших частей. Первая часть – обязательная, она выплачивается всем гражданам России, достигшим пенсионного возраста без исключения. Таким образом, даже не имея ни дня трудового стажа, можно получать минимальную пенсию. Эта часть изменяется каждый год (данная процедура называет индексацией) и зависит от таких показателей, как прожиточный минимум. Вторую же часть пенсии граждане формируют самостоятельно на протяжении своей жизни. Есть два пути формирования данной части будущих пенсионных. Во-первых, вы можете просто устроиться по трудовой книжке на работу, и тогда работодатель будет перечислять на ваш лицевой счет 22% от заработной платы. Во-вторых, вы можете самостоятельно вкладывать деньги в государственный фонд – как на депозитный счет в банке. Необязательно пользоваться услугами именно федерального фонда – можно воспользоваться частными пенсионными и страховыми организациями, которые позволяют увеличить накопления. Все эти взносы накапливаются на счету, и при достижении вами пенсионного возраста рассчитываются на каждый месяц.

- Расчет новой пенсии действительно значительно сложнее, чем это было раньше. Рядовому гражданину вряд ли под силу высчитать будущий размер своих пенсионных. Однако в данной статье мы приведем общие сведения об этом расчете. Ежемесячные выплаты зависят от суммы на вашем лицевом счете на тот момент, когда вы выходите на пенсию, и от предполагаемого срока жизни. Именно с расчетом последнего у любого человека возникнут сложности. Правительство рассчитывает данный срок исходя из ваших заболеваний и общего состояния здоровья. Затем данный срок рассчитывается в месяцах, и на количество получившихся месяцев и делится ваша накопленная доля. Таким образом, мы получаем пенсию, состоящую из обязательной части и накопленной, которая была рассчитана описанным выше способом.

- Вы можете увеличивать пенсию, являясь уже пенсионером. Как уже говорилось, вы в любой момент способны пополнить свой лицевой счет в том или ином фонде. Если сделать это, будучи пенсионером, то ваша следующая выплата будет уже пересчитана на основании новых данных.

Как формируется пенсия

Над вариантами формирования своей пенсии надо хорошенько подумать

Существует два вида пенсий: страховая и накопительная. Обе формируются на основе страховых взносов, которые работодатель ежемесячно платит за каждого своего сотрудника в Пенсионный фонд России (ПФР). Размер этих взносов составляет 22% от заработной платы.

Если вы решили ограничиться лишь страховой пенсией, то все эти деньги направляются в ПФР, где они «превращаются» в специальные баллы. Их стоимость устанавливается государством и каждый год увеличивается на определённую сумму.

Пенсионный фонд России прокручивает средства своих подопечных на финансовых рынках – как правило, непосредственно этой деятельностью занимается государственная управляющая компания, которой сегодня является Внешэкономбанк.

Те же, кто не очень доверял умению государственных управленцев обеспечить достойную прибыль, выбрали смешанную схему: страховая пенсия плюс накопительная. При этом отчисления в размере 22% от зарплаты делятся на две части: на страховую пенсию и накопительную – в тот негосударственный фонд, который выбрал будущий пенсионер.

Если же он оказался «молчуном» (так на профессиональном жаргоне называются те, кто так и не сделал своего выбора), то все его отчисления в ПФР направляются на формирование страховой пенсии. Кстати, эти люди могут дальше не читать: изменить что-либо в данной ситуации они уже не смогут.

Исключение здесь составляют только граждане, родившиеся в 1967-м и позже, страховые взносы за которых начали уплачивать лишь с начала 2014 года. Они по-прежнему могут выбирать свою пенсионную схему, и это право у них сохраняется в течение пяти лет с момента начисления первого взноса в ПФР. Если же по истечении этой пятилетки человеку ещё нет 23 лет – он может продолжать свои размышления до конца того календарного года, когда достигнет данной возрастной планки.

Аргументом в пользу страховой пенсии является её ежегодная индексация – в отличие от неё средства накопительной пенсии не индексируются. Впрочем, доходность накопительной пенсии может оказаться заметно выше, ведь эти деньги тоже «крутятся» на финансовых рынках и приносят прибыль, причём немалую – подробнее об этом читайте в статье «Негосударственные пенсионные фонды скопили триллионы».

Ещё один важный момент касается пенсионных баллов, о которых мы писали выше. Если вы выбрали вариант «только страховая пенсия», ежегодное количество баллов может достигать максимального значения – 10. При выборе же смешанного варианта максимумом будет 6,25 баллов.

Использование мат. капитала на накопительную часть пенсии

Также существует возможность использования мат капитала для увеличения накопительной части пенсии

Исходя из закона №256-ФЗ вступившего в силу в конце 2006-го года, обладающие сертификатом на получение мат. капитала имеют право перенаправить часть средств этого капитала на формирование накопительной составляющей пенсии.

Большей частью это актуально для матерей, которые в течение слишком длительного времени находились в отпусках по уходу за маленькими детьми.

Ведь по закону страховые взносы работодателем в это время за них не производятся.

Для перевода часть средств МК на накопительную составляющую пенсии пенсию в УК либо НПФ женщине требуется обратиться в ПФР по ее месту регистрации или месту жительства и подать требуемое заявление.

При этом у женщины есть право не использовать МК по данному направлению, а перераспределить его на иные направления до того как у нее наступит право назначения ее пенсии. Для этого также требуется обратиться в пенсионный фонд с заявлением.

Пенсии по государственному пенсионному обеспечению

Рассматриваемая форма пенсионного обеспечения направлена на компенсацию утраченного дохода следующим категориям граждан:

- госслужащим;

- военнослужащим;

- участники ВОВ;

- гражданам, пережившим блокаду Ленинграда;

- пострадавшим от радиации;

- космонавтам;

- летчикам-испытателям;

- нетрудоспособным гражданам.

Финансируются данные выплаты из федерального бюджета и назначаются в зависимости от определенных условий (выработке необходимого стажа, отсутствия иного дохода или др.).

Социальные пенсии нетрудоспособным гражданам

Для тех, кто не может заработать право на страховую пенсию, устанавливаются социальные пенсионные выплаты по нормам закона № 166-ФЗ от 15.12.2001 г. «О государственном пенсионном обеспечении в РФ».

Их выплачивают нетрудоспособным гражданам: инвалидам всех групп, включая детей-инвалидов. Размер выплаты зависит от категории получателя. Назначается данный вид пенсии с даты признания лица, обратившегося за ней, нетрудоспособным. При этом отсутствуют требования, касаемые страхового стажа и пенсионных баллов.

Социальные пенсии, устанавливаемые нетрудоспособным гражданам, бывают трех видов:

- по старости;

- по инвалидности;

- по случаю потери кормильца.

Граждане, обратившиеся за данной пенсией, должны постоянно проживать на территории РФ и относится к категории нетрудоспособных. Финансируется данный вид пенсионного обеспечения из государственного бюджета.

Пенсии государственным служащим, военнослужащим и отдельным категориям граждан

Данным категориям граждан может быть установлена одна из четырех видов государственных пенсий:

- за выслугу лет;

- по старости;

- по инвалидности;

- по случаю потери кормильца.

Заявление о назначении такой пенсионной выплаты можно подать в любое время после возникновения права на нее в управление ПФР по месту жительства или в МФЦ. Федеральные госслужащие подают заявление о назначении пенсии за выслугу лет в кадровую службу того органа власти, где они замещали должность перед увольнением.

В силу специфики службы некоторым госслужащим пенсионная выплата устанавливается соответствующим государственным ведомством.

Государственные пенсии за выслугу лет

Назначаются такие пенсионные выплаты следующим категориям граждан:

- гос. служащим при наличии 15 лет гражданской службы;

- военнослужащим в соответствии с нормами закона от 12.02.1993 г.;

- космонавтам при наличии стажа в соответствующих должностях 25 лет у мужчин и 20 лет для женщин, если 10 лет из них у мужчин и 7,5 у женщин приходятся на работу в летно-испытательном составе;

- летчикам-испытателям при наличии стажа в соответствующих должностях 25 лет у мужчин и 20 лет для женщин, если две трети из них приходилось на работу в летном составе.

Стоит отметить, что данным лицам может быть установлено две пенсии при наличии на то права: одна за выслугу лет, другая — страховая пенсия по старости (точнее ее доля).

Государственная пенсия по старости

Данная пенсионная выплата назначается гражданам, пострадавшим от радиации. Условия возникновения права на нее, равно как и размер, зависят от категории гражданина, выполняемой им работы, от места и длительности проживания на загрязненной территории.

Государственная пенсия по старости может быть назначена по двум законам:

- при наличии 5 лет страхового стажа в соответствии с законом № 166-ФЗ от 15.12.2001 г.;

- при наличии 15 лет стажа и 30 баллов в соответствии с законом № 1244-1 от 15.05.1991 г.

Государственная пенсия по инвалидности

Размер данной пенсионной выплаты также зависит от категории получателя, к которым относятся:

- участники и ветераны ВОВ;

- жители блокадного Ленинграда, получившие инвалидность;

- военнослужащие, ставшие инвалидами вследствие заболевания или травмы в период службы по призыву;

- граждане, ставшие нетрудоспособными вследствие аварии на ЧАЭС;

- космонавты, получившие инвалидность при подготовке или выполнении космического полета.

Осуществление трудовой деятельности не влияет на данную выплату. Размеры пенсионного обеспечения рассчитываются в процентном соотношении к размеру социальной пенсии.

Государственная пенсия по случаю потери кормильца

Данная пенсионная выплата устанавливается в случае смерти военнослужащего, проходившего службу по призыву, граждан, подвергшихся радиации, космонавтов и кандидатов в них.

Право на государственную пенсию по СПК имеют нетрудоспособные члены их семьи, в первую очередь — дети до 18 лет, родители и супруги. Размер компенсации зависит от категории получателя.

Пенсионная выплата членам семьи погибшего военнослужащего, проходившего службу по призыву, выплачивается полностью вне зависимости от факта работы.

Алгоритм расчёта ИПК с момента начала действия ИЛС (2002-2014)

С 2002 г. стали полноценно действовать индивидуальные лицевые счета (ИЛС), на которые поступают отчисления из заработной платы граждан. Коэффициент за эти годы рассчитывается исходя из накопленных отчислений на ИЛС. Стаж и какие-либо другие параметры не влияют на расчёт.

Сумма, отражённая на ИЛС, называется пенсионным капиталом (ПК), включает в себя все страховые взносы за 2002-2014 гг. с учётом индексации. Объём своих накоплений граждане могут посмотреть в своём ЛК на сайте ПФРФ.

Чтобы посчитать общий размер выплат за указанный диапазон времени, надо ПК разделить на количество месяцев дожития, равное 228 месяцам.

После чего полученный результат переводят в баллы делением на 64,1 руб.

ИПК с 2002 = ПК/228/64,1.

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

- пенсии по труду;

- пенсии по выслуге лет;

- по достижении пожилого возраста;

- по причине инвалидности;

- социальной пенсии.

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

В 2004 году появилась возможность передать свои пенсионные накопления для их сохранения и преумножения в частную компанию.

Накопить на старость теперь можно в таких крупных негосударственных пенсионных фондах:

- Внешэкономбанк;

- Сбербанк;

- АО НПФ «Открытие»;

- КИТ Финанс;

- Наследие;

- Благосостояние.

Это не полный перечень таких организаций, но эти компании имеют большинство участников. Полный перечень можно посмотреть на официальном сайте ПФР.

Чем занимаются и отличаются от ГПФ

Пенсия, на которую переводит отчисления работник, делится на 2 части. Первая распределяется между нынешними пенсионерами, а вторая остается за работником и накапливается в течение жизни. Но чтобы инфляция не съела все сбережения, они должны приносить доходы. Именно для этого были созданы негосударственные фонды. Основное отличие от государственного фонда – возможность делить средства лица между несколькими компаниями и формировать портфель.

Фатально ошибиться с их выбором невозможно. Все фонды на территории РФ работают по единым принципам, имеют лицензию от ЦБ и проходят его регулярные проверки.

Механизм перевода накоплений из государственного фонда в негосударственный прописан в Постановлении Правительства.

Перевести финансы довольно просто. Нужно выбрать НПФ, с которым хочется сотрудничать, затем заключить договор. Если это индивидуальный пенсионный план, то потребуется также оплатить первый взнос.

На большинстве сайтов НПФ можно перевести пенсию удаленно, через их сайт. Потребуется подтвержденная учетная запись в «Госуслуги», данные паспорта и СНИЛС.

Начисление пенсионных баллов

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным баллам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет и 18,6 коэффициента пенсионных балла. Для правильно расчета пенсионного возраста вы можете воспользоваться пенсионным калькулятором.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Формирование пенсионной системы России

Исходя из положений базового документа, касающегося рассматриваемой нами системы, главным государственным учреждением, на которое возложена основная ответственность за поддержание работы и развитие системы пенсионного обеспечения граждан страны, является Пенсионный Фонд России (ПФР).

Региональное отделение Пенсионного Фонда

Структуры Фонда, включая его региональные отделения и территориальные подразделения, осуществляют свою деятельность на всем пространстве Российской Федерации. Также отдельным положением (правительственным акт N. 1386/2014) устанавливаются условия обслуживания граждан страны, постоянно проживающих за ее пределами. В данном вопросе ПФР, а именно, его Департамент по вопросам пенсионного обеспечения лиц, проживающих за границей, работает совместно с консульскими учреждениями МИД России за рубежом.

Начиная с 2014 года была введена в эксплуатацию, и постепенно совершенствуется система электронной регистрации и обслуживания граждан в ПФР, представленная интернет-порталом учреждения и личным кабинетом держателя пенсионных накоплений.

Структура фонда

Список услуг, предоставляемых через цифровую платформу, расширяется с каждым годом, что позволяет гражданам, обращаться за разъяснениями или получать иную информацию по статусу их пенсионных накоплений без необходимости тратить время на личное присутствие в отделении Фонда. Однако, к сожалению, относительная сложность процесса регистрации и получения доступа к кабинету, а также отсутствие необходимых навыков и компьютерной грамотности у множества граждан страны, на данный момент, значительно тормозит процесс внедрения и продуктивной работы данного сервиса.

Для желающих ознакомится с возможностями портала и особенностями функционирования личного кабинета, предлагаем перейти по ссылкам:

- личный кабинет ПФР для граждан России: ;

- часто задаваемые вопросы и консультация по ним: http://www.pfrf.ru/knopki/online_kons/.

Зайти на страницу личного кабинета ПФР через сайт

На сайте можно также записаться на прием в ближайшее, по месту проживания гражданина, отделение учреждения, если нужно уточнить какой-либо вопрос лично или сдать определенные документы для предоставления той или иной услуги.

Чтобы войти или авторизоваться в системе ПФР гражданину требуется иметь собственный аккаунт (учетную запись) в рамках Единой системы идентификации-аутентификации на федеральном ресурсе по предоставлению государственных услуг – Госуслуги.ru.

Зарегистрироваться на ЕСИА