Доходность облигации: как рассчитать

Содержание:

- Чем определяется доходность по облигациям

- ? Что такое облигация

- Доход долговых бумаг российских эмитентов

- Что это такое

- Факторы, определяющие доходность облигаций

- Налоги

- Где и как можно купить?

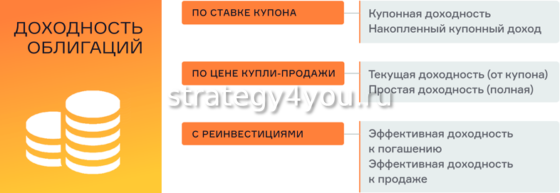

- Простая доходность к погашению

- Как рассчитать НКД по облигации — формула и примеры

- По каким формулам рассчитать?

- Дюрация проекта

- Итог

Чем определяется доходность по облигациям

Доходность облигации определяется ее основными характеристиками:

- Цена. При этом различают цену размещения, рыночную цену и цену погашения.

- Сроки, наличие оферты, амортизации.

- Купон – тот самый процент, который платит вам эмитент бумаг.

- Валюта. Основные торги по облигациям проходят в рублях. Однако на бирже можно встретить еврооблигации, которые торгуются в долларах и евро.

- Эмитент.

Всю эту информацию по каждой бумаге легко найти на сайте Rusbonds группы Интерфакс. Он содержит данные по всем видам российских облигаций, а так же информацию о зарубежных выпусках. Ресурс находится в открытом доступе, и пользоваться им можно бесплатно. Для полного доступа к информации необходимо зарегистрироваться.

По каждому выпуску бумаг есть анкета (или карточка), в которой раскрыта полная информация о данном выпуске. Есть номер выпуска, эмитент, номинал, объем эмиссии, сроки размещения, размер купона, рыночная цена и доходность к погашению и др.

? Что такое облигация

Облигация – это долговая ценная бумага, согласно которой, эмитент (тот, кто выпустил облигацию) должен в оговоренный срок выплатить кредитору (инвестору) номинальную стоимость облигации и процент за использование средств (купонный доход).

Эмитентом обычно выступает государство или какая-либо компания. Поэтому на практике это выглядит так: государству или компании требуются денежные средства. Вместо того чтобы брать кредиты в банках под невыгодный процент, эмитент выпускает облигации, которые размещает на бирже. Ведь не зря облигации называют долговыми инструментами, или долговыми обязательствами.

После размещения облигаций на бирже их могут купить все желающие, которые тем самым дают в долг государству или частной компании. Каждая облигация имеет срок погашения, после которого держатель облигации получит от эмитента ее стоимость и проценты за пользование средствами.

Надежность эмитента определяется его кредитоспособностью и, как следствие, вероятностью банкротства. В России традиционно популярны государственные облигации, считающиеся одними из наиболее надежных на отечественном долговом рынке.

Важные термины для инвесторов

Чтобы лучше разбираться в рынке облигаций, желательно знать основные, наиболее часто используемые термины. С тем, кто такой эмитент, мы разобрались выше.

Также часто можно встретить следующие термины:

- купон – сумма, которую инвестор получает в качестве дохода по облигациям. Выплата купона осуществляется обычно раз в квартал или раз в полгода в зависимости от условий;

- накопленный купонный доход (НКД) – это процентная сумма, которая накопилась с момента выпуска облигации (если до этого выплаты по купонам еще не было) или с момента последней выплаты. При продаже облигации НКД приплюсовывается к номинальной стоимости облигации, таким образом, инвестор не теряет накопленный доход даже до наступления выплаты процентов по купону;

- номинальная стоимость (номинал) облигации – это цена облигации, установленная при выпуске. Размер купонного дохода привязывается именно к номиналу облигации.

- срок погашения – это календарная дата, в которую инвестор получит обратно средства в размере номинальной стоимости своих облигаций, плюс проценты.

Что такое дюрация облигации

Дюрация облигации – это определенный промежуток времени до момента полного возврата средств, вложенных в приобретение облигации. При расчете временного промежутка учитываются периодичность выплат и объем купонного дохода.

Говоря простыми словами, чем выше дюрация, тем облигация ближе к моменту погашения. И наоборот – чем ниже дюрация, тем дальше срок погашения.

Дюрация используется для расчета среднего времени окупаемости инвестиций и определения зависимости облигации от изменения процентных ставок.

Существует несколько формул расчета дюрации, однако, они могут показаться сложными для неспециалиста. Поэтому для экономии времени можно рассчитать дюрацию в онлайн-калькуляторе, например, на сайте Московской биржи.

Расчет дюрации актуален при оценке финансовых активов, для которых характерны заранее определенные выплаты.

Доход долговых бумаг российских эмитентов

Для вложения денег в облигации необходимо для начала узнать примерный уровень дохода от данного вида инвестиций на определенный период времени. Сейчас некоторые операции можно делать самостоятельно, но чаще всего все действия по покупке и продаже облигаций проводятся через профессионального специалиста — рыночного брокера.

Основные виды долговых бумаг на российском рынке можно приобрести в нескольких вариантах:

- ;

- муниципальные;

- корпоративные долговые бумаги;

- еврооблигации.

Все виды таких инвестиций имеют свою специфику, которую при операциях с ними необходимо учитывать.

Облигации федерального займа ОФЗ

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Облигации федерального займа (ОФЗ) — это специализированные ценные бумаги с купонами государства, выпущенные Минфином РФ.

Доход данных бумаг формируется в зависимости от ставки рефинансирования ЦБ.

Основным их плюсом является то, что прибыль от владения портфелем подобных долговых обязательств всегда будет несколько больше прибыли по депозитным вкладам. В текущей ситуации средний доход ОФЗ измеряется в диапазоне от 6% до 9% годовых.

Существует подвид ОФЗ — народные ОФЗ (ОФЗ-н). Доход от таких ценных бумаг несколько ниже (примерно на 1,5-2%). Это происходит из-за комиссионных финансового агента (банка).

Главное преимущество данного вида инвестиций — максимальная защищенность от большинства негативных факторов. Ставка по этому вложению постоянна, полностью отсутствует возможность, что отзовут лицензию или будет запущен процесс банкротства.

Так как нет какой-либо возможности возникновения проблем с лицензированием деятельности банка (а также — с возвратом средств и получением прибыли), это выгодный вариант для вложения денег при желании инвестора сохранить средства и получить некоторую прибыль. Надежность данных инвестиций обеспечена гарантиями самого государства.

Муниципальные

Выпуск собственных долговых бумаг осуществляют отдельные субъекты Российской Федерации. Такие выпуски называются муниципальными. Прибыль от данного вида инвестиций будет несколько больше прибыли от ОФЗ. В среднем данная цифра составляет от 7% до 12% годовых.

Для данной облигации доходность обеспечивают гарантийные обязательства субъектов РФ, благодаря чему эти вклады имеют высокий уровень надежности. В случае если у регионов возникают сложности с выплатами, государство вмешивается и осуществляет выплаты по долговым обязательствам.

Корпоративные

Многие крупные и средние организации , в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Многие крупные и средние организации , в том числе и долговые, за счет чего привлекают сторонних инвесторов вложить средства в их бизнес, тем самым став кредитором.

Российская фондовая биржа показывает постоянный прирост данного формата бумаг, но пока уровень корпоративных облигаций по сравнению с мерками мировых бирж слишком нестабильный, то есть волатильный.

Средний доход по корпоративным облигациям находится в диапазоне 6-14%. Если доход выше 14%, то такие варианты являются высокодоходными, при этом становясь высокорисковым портфелем.

Еврооблигации

Это долговые обязательства, которые выпускают зарубежные компании (или их дочерние организации). Данные бумаги номинированы в валюте других стран. Сегодня такие долговые обязательства в среднем в 3 раза доходнее депозитного . Долларовые выпуски приносят в среднем 2-6% годовых, в евро — до 3%.

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Факторы, определяющие доходность облигаций

Размер ключевой ставки ЦБ. При снижении размера ключевой ставки, облигации, которые давно обращаются на рынке, растут в цене, а их доходность снижается.

Рыночная цена облигации. При снижении цены выпусков, находящихся в обращении, их доходность растет для новых владельцев.

Уровень инфляции. Высокая инфляция снижает доходность любых финансовых инструментов.

Дата погашения. Для каждой облигации она известна при ее выпуске (за исключением «вечных» облигаций). Как правило, долгосрочные облигации имеют бОльшую доходность по сравнению с краткосрочными. При приближении даты погашения стоимость облигации всегда стремится к номиналу. Цены на короткие облигации более стабильны и на них не влияют колебания на рынке. Чем дальше дата погашения, тем больше возможные колебания цены бумаги. Поэтому, при высоком уровне неопределенности на рынке следует покупать короткие облигации.

Надежность эмитента

Надежные эмитенты имеют более низкие ставки по купонам, нежели эмитенты с низким кредитным рейтингом, которые должны привлечь внимание инвесторов к себе высокими ставками. Для покупателей облигаций высокие ставки – это плата за риск

Чаще всего надежность определяется уровнем кредитного рейтинга, который присваивается рейтинговыми агентствами (Fitch, Moody’s, АКРА и др.).

Общая ситуация на рынке. К примеру, введение ограничений против российского госдолга вызовет отток иностранного капитала из РФ, и соответственно, снижение стоимости ОФЗ. Наиболее резкие падения на рынке облигаций были в 2015 (санкции из-за Крыма) и в 2018 (ожидание введений новых санкций) годах.

Комиссии брокера. Тщательный выбор брокера для инвестирования с минимальными комиссиями позволит не терять полученную доходность. Для работы с облигациями, когда вы просто покупаете инструмент и держите его в портфеле (при этом количество сделок в месяц у вас минимально), присматривайтесь к брокерам без обязательной ежемесячной комиссии и минимальными тарифами на покупки, например, Сбербанк.

Уплачиваемые налоги. С полученных доходов мы с вами платим налог НДФЛ по ставке 13%. Действие налогового кодекса распространяется и на операции с облигациями, снижая таким образом доходность. Зная тонкости налогообложения данного инструмента фондового рынка, можно оптимизировать расходы на налоги.

Тонкости налогообложения облигаций

Прибыль, полученная как разница между ценой покупки и продажи бумаг, облагается по ставке 13% (нерезиденты платят 30%).

При чем, налог берется именно в случае продажи бумаги. Если же вы держите облигацию до погашения, то налога не будет.

Например:

Вы купили облигацию за 980 рублей, а затем ее продали за 1000. В этом случае, будет удержан налог в размере (1000-980)*13% = 2,6 руб.

Если же вы эту облигацию подержали до погашения, то получив ту же прибыль в 20 рублей, налог уже не заплатите.

Доход от разницы между ценой продажи и покупки бумаг не будет облагаться налогом, если облигации куплены после 01.01.2014 года и находятся у вас более 3 лет. К ним применяется инвестиционный налоговый вычет (кроме бумаг на ИИС). Для получения данного вычета необходимо написать соответствующее заявление.

Доход от реализации еврооблигаций рассчитывается как разница между ценой покупки и ценой продажи (или гашения), пересчитанной по курсу ЦБ на соответствующие даты.

В случае роста курса доллара вам придется заплатить налог с курсовой разницы стоимости.

Для еврооблигаций Минфина используется а расчетах один курс – на дату продажи (погашения), таким образом инвестор освобождается от налога на курсовую разницу. Купонный налог по еврооблигациям Минфина так же освобожден от НДФЛ.

Налог на купон составляет 13%, кроме случаев:

- государственные, муниципальные бумаги освобождены от уплаты налога на купон,

- корпоративные бумаги, выпущенные после 01.01.2017 года освобождены от налога, если ставка купона не больше, чем на 5% превышает ключевую. Все, что свыше облагается по ставке 35%.

Ключевая ставка ЦБ РФ на сегодняшний день составляет 6%.

Рассмотрим на примере:

Облигация куплена по номиналу и имеет купон в размере 15%.

Расчет налогооблагаемой базы будет выглядеть так:

1 000 *15% – 1 000 * (6%+5%) = 150-110 = 40 рублей.

НДФЛ = 40*35% = 14 рублей.

Как правило, купонный доход поступает на брокерский счет уже очищенным от налога

Налоги

22 марта Госдума приняла на заседании третьего чтения закон про освобождение физических и юридических лиц от необходимости выплачивать НДФЛ с купонной прибыли по облигациям рублевого типа, вышедших в оборот с 1 января 2017 года по 31 декабря года 2020. Текст закона утверждает, что частные инвесторы не должны выплачивать налог размером 13% на купонный доход с ценных бумаг российских эмитентов. Кроме того, при условии удержания бумаги до срока погашения инвестора освобождают от необходимости оплачивать НДФЛ на разницу цены ценной бумаги и ее номинала.

Действие указанного закона не распространяется на корпоративные облигации, купон которых превышает ставку рефинансирования Центрального Банка на 5 и более пунктов. Так, если ставка рефинансирования равна 7%, к примеру, то при покупке облигаций компании с прибыльностью выше 13% инвестор должен выплачивать налоги.

Действие указанного закона не распространяется на корпоративные облигации, купон которых превышает ставку рефинансирования Центрального Банка на 5 и более пунктов. Так, если ставка рефинансирования равна 7%, к примеру, то при покупке облигаций компании с прибыльностью выше 13% инвестор должен выплачивать налоги.

Но с подобным купоном облигаций на рынке практически не наблюдается на данный момент. Правда, если Центральный Банк снова будет понижать ключевую ставку, то, соответственно, будет понижаться пороговый уровень необлагаемого налогом процента и в круг высокодоходных облигаций войдет большее число ценных бумаг.

Где и как можно купить?

Существуют разные способы. Можно приобрести облигации в банке или у компании напрямую. Но лучше всего воспользоваться услугами лицензированного российского брокера.

Самостоятельно на Московской бирже

Для этого необходимо открыть инвестиционный счет в одном из брокерских домов. Это можно сделать дистанционно, если имеется подтвержденный аккаунт на портале Госуслуги. Далее инвестор скачивает интерактивный терминал и получает доступ к торговле инструментами на Московской бирже.

В составе ПИФа

Паевые инвестиционные фонды включают в себя целый набор активов. Это обеспечивает широкий уровень диверсификации в сочетании с низким финансовым порогом входа. Однако у таких инструментов есть ряд недостатков: ПИФы не торгуются онлайн, а цены устанавливаются только на конец торговой сессии. Помимо этого, отрицательная сторона ПИФа – низкая ликвидность.

ETF

Торгуемые биржевые фонды – такие же структурные продукты, как и ПИФы, включающие в себя набор разных активов. На российском рынке представлено небольшое количество ETF. Они отличаются тем, что имеют онлайн-котирование и высокую ликвидность.

Как выбрать способ?

Если инвестора интересует конкретная облигация, то лучше просто купить ее в отдельном виде через брокера. Когда нужна стандартная диверсификация или необходим инструмент с высоким порогом входа, следует использовать структурные продукты. При прочих равных между ETF и ПИФами стоит отдавать предпочтения первым.

Лучшие брокеры

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Крупнейшие брокеры, на мой взгляд, выигрывают у мелких представителей отрасли. Они имеют конкурентные комиссии и более высокий уровень надежности. Помимо этого, большие игроки предоставляют более качественные сервисы для работы на бирже.

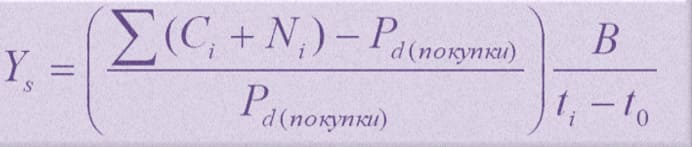

Простая доходность к погашению

В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой — уменьшает.

Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Рассчитывается по сложной формуле.

- Ys — простая доходность;

- Ci — величина i-го купонного платежа;

- Ni — величина i-той выплаты номинальной суммы (включая амортизацию, оферту, погашение);

- Pd — «грязная» цена облигации, с учетом НКД;

- ti — дата выплаты купона;

- t0 — текущая дата;

- B — число дней в году.

Но можно подсчитать более просто (хотя и приближенно).

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации — 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток — 100 рублей. Плюс мы получили купонный доход — 120 рублей.

Чистый результат — (120 — 100 ) = 20 рублей прибыли или 1,8% годовой доходности.

При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет — 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых.

За 10 лет — всего 1% и доходность будет — 9,9%

За 20 лет — 10,4% годовых.

Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль ( в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей — при погашении через год чистая прибыль составит 22% годовых.

Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

Как рассчитать НКД по облигации — формула и примеры

Инвестор, который желает приобрести облигацию платит две составляющие: её текущую стоимость и НКД. Накопленный купонный доход платится предыдущему владельцу ценной бумаги.

В момент выплаты купона, НКД обнуляется.

К примеру, если до следующей выплаты по купону осталось 4 месяца, то мы должны заплатить предыдущему владельцу облигации НКД в размере 2 месяцев. Допустим, купонный доход составляет 8% годовых. Значит, мы заплатим:

НКД = 8% × 2/12 = 1,333% (или 13,33 рубля)

Если мы захотим продать облигацию до выплаты купона (раньше, чем через 4 месяца), то нам также заплатит НКД, но уже новый владелец. Если мы ничего не будем делать, то через 4 месяца получим 4% от эмитента.

Можно сказать, что каждый день облигация становится дороже на величину купонного дохода в расчёте на 1 день (купонный доход × 1/365). Чтобы никого не обидеть в плане дохода, была придумана такая схема.

Это очень справедливая схема, позволяющая получить накопленный доход каждому инвестору в зависимости от количества дней, в которые были у него на руках облигации.

Каким образом происходит выплата НКД предыдущему владельцу

Ваш брокер делает это автоматически. То же самое и при продаже облигации. Ваша задача лишь помнить, что у каждой облигации помимо её рыночной цены, есть ещё и НКД.

Накопленный купонный доход автоматически закладывается в стоимость ценных бумаг.

Где:

НКД даёт преимущество в том, что мы можем продать облигации в любой момент, не потеряв доход. Если провести аналогию с банковским вкладом, то это позволяет быстро и эффективно перекладывать деньги из одного актива в другой. Большинство вкладов не предусматривают досрочного закрытия без потери накопленных процентов.

Также Вы можете купить или продать только часть облигаций. НКД рассчитывается на каждую отдельную облигацию.

Как узнать НКД облигаций:

- Самостоятельно посчитать по рассмотренной выше формуле;

- В торговом терминале QUIK;

- Посмотреть на сайтах rusbonds или bonds.finam.ru;

По каким формулам рассчитать?

Для того чтобы подсчитать доходность своих облигаций, необходимо знать значения следующих параметров:

- ставка купона;

- номинальная цена;

- цена приобретения;

- курс в момент приобретения;

- дата погашения/продажи;

- цену продажи (в случае, если продаем).

Купонный доход – это процент, который эмитент обязуется уплатить по определённой заранее ставке раз в полгода (бывает и раз в квартал или раз в год). Но это ещё не наша итоговая доходность. Вообще говоря, нельзя просто так взять, и сразу по одной формуле посчитать годовую доходность облигации. Сначала придётся немного разобраться в видах доходностей. Это понадобится для расчёта к любой уникальной ситуации.

Текущая

Владелец облигации получает определенные выплаты от эмитента каждый купонный период. По ставке, которая ему известна. Но из-за того, что бумага куплена не за номинальную стоимость, а по рыночной цене, реальная цифра для конкретного случая будет различаться. Это и называют текущей доходностью. Обобщим это в определение.

Текущая доходность – это годовая доходность облигации в процентах с учётом купонной ставки и цены приобретения.

Вычисляется по формуле:

CY = К / П * 100%

- CY – текущая купонная доходность;

- К – выплаты по купонам за год в рублях (ставка по купону – % от номинала);

- П – цена покупки облигации без учета НКД, руб.

Пример: инвестор покупает облигацию по рыночной цене 1030 рублей (103%), номинал бумаги 1000 рублей. Допустим, ставка по купону 7.5%, а это 75 рублей в год. Тогда текущая доходность = ( 75/1030 ) * 100% = 7.28% годовых.

СПРАВКА: текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Для подсчета доходности ваших облигаций, используйте именно эту формулу. Для этого нужно заранее подсчитать текущую купонную доходность, она используется в этой формуле. НКД для простоты можно отбросить, так как выплаты по купонам его покрывают. Эта формула подойдёт и для подсчета доходности к погашению, и к продаже, и к оферте.

Y – доходность в годовых процентах к погашению/продаже;

CY – текущая купонная доходность, которая описана выше;

N – номинал облигации (Внимание! В случае досрочной продажи, здесь подставляем цену продажи в рублях);

P – рыночная цена приобретения в рублях;

t – количество дней владения бумагой (прогноз до момента погашения или продажи).

Рассмотрим формулу на примерах.

Эффективная

Эффективная доходность представляет собой полный доход владельца облигации с учетом реинвестирования купонов и учитывает такой показатель, как рентабельность инвестиций. Проще говоря, это доходность, которую мы получим, если будем покупать такие же облигации на все деньги, полученные от купонов. Упрощенная формула для расчета выглядит так:

- YTMор – примерная доходность к погашению;

- Cг – деньги полученные от выплаты купонов за год (в рублях);

- P – текущая рыночная цена облигации;

- N – номинал;

- t – количество лет до погашения.

Внимание! Существует заблуждение, что вложения в облигации уступают банковским доходностям, однако, правильно их выбрав, можно составить настолько сбалансированный продукт, что он в несколько раз обгонит банковский аналог

Дюрация проекта

Срок окупаемости определяется не только для инвестиций в ценные бумаги, но и для различных бизнес-проектов.

Пример. Компания запускает новый бизнес проект с начальным размером инвестиций – 22 500 000 руб. (300 000 $ или 8 700 000 грн.). Ставка дисконтирования – 11 %.

Доходы от проекта составили:

| Год | Размер дохода, $ |

|---|---|

| 1 | 25000 |

| 2 | 46000 |

| 3 | 60000 |

| 4 | 85000 |

| 5 | 120000 |

PV1=25000/(1+0,110)=1 689 225 руб. (22 523 $ или 653 167 грн.);

PV2=46000/(1+0,110)=3 108 075 руб. (41 441 $ или 1 201 789 грн.);

PV3=60000/(1+0,110)=4 054 050 руб. (54 054 $ или 1 567 566 грн.);

PV4=85000/(1+0,110)=5 743 275 руб. (76 577 $ или 2 220 733 грн.);

PV5=120000/(1+0,110)=8 108 100 руб. (108 108 $ или 3 135 132 грн.).

\

Таким образом, проект окупится на четвертом году.

Итог

Таким образом, скупив облигации с «длинным» сроком погашения и приличными выплатами по купону, их можно продержать в своём портфеле два-три месяца, после чего реализовать, заработав на этом. Зная НКД, всегда можно продать бумаги без потери начисленного процента по купону, независимо от того, сколько времени они у вас пробыли.

13116 просмотров

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(22 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter