Ипотека в москве от сбербанка

Содержание:

- Процентные ставки

- Советы практичным заемщикам

- Процентные ставки на вторичное жилье

- Условия кредитования

- Пример расчета

- Порядок сбора документов и получение вторичной ипотеки в Сбербанке

- Способы оформления

- Ипотечные каникулы

- Пакет документов

- Сервис безопасных расчетов

- Общие вопросы

- Основные параметры

- Комплект документов

- Все ипотечные кредиты

- Свой дом под ключ

- Приобретение строящегося жилья

- Приобретение готового жилья

- Рефинансирование ипотеки и других кредитов

- Ипотека с господдержкой для семей с детьми

- Строительство жилого дома

- Загородная недвижимость

- Нецелевой кредит под залог недвижимости

- Ипотека плюс материнский капитал

- Военная ипотека

- Гараж или машино-место

- Условия оформления ипотеки на новостройку

- Процентные ставки

Процентные ставки

Актуальные процентные ставки Сбербанка представлены ниже:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Советы практичным заемщикам

Условия ипотеки в Сбербанке в 2021 году привлекательны, и многие клиенты пользуются калькуляторами банка для расчета выплат и тарифов. Подобрать оптимальные условия кредитования и получить выгоду помогут простые правила:

- используйте все субсидии бюджета и банка, положенные вашей семье (военный сертификат, материнский капитал, условия госпрограммы «Молодая семья», льготы бюджетникам и корпоративным клиентам банка). Снижение ставки на 1-1,5 % годовых даст ощутимую выгоды при оформлении крупного кредита на длительный срок;

- давайте банку максимально полную информацию о своем финансовом положении. Это поможет получить одобрение кредита на стандартных и специальных условиях;

- оформляйте имущественный налоговый вычет при покупке недвижимости. Полученные деньги можно направить на досрочные расчеты с кредитором или на благоустройство нового жилья;

- выбирайте условия ипотеки Сбербанка, оценивая свои возможности в 2021 году и перспективы изменения дохода. Предварительный расчет и консервативный подход к кредитованию – лучшая стратегия!

- не бойтесь электронной регистрации. Она позволит вам сэкономить значительные средства.

- подавайте заявку через партнеров банка. Это позволит увеличить шансы на одобрение и получить определенные преференции по ставке.

Какие нужны документы для ипотеки в Сбербанке и как оформить ипотеку в Сбербанке по шагам вы можете узнать из наших прошлых постов. Также обязательно посмотрите пост про то, как оформляется ипотека без первоначального взноса в Сбербанке России.

Ждем ваших вопросов по работе с ипотекой Сбербанка ниже. Будем признательны за репост и оценку статьи.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2020 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Пример расчета

Рассмотрим несколько типовых ситуаций. Стоимость квартиры составляет 5 млн. руб. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры. Таким образом получаем, что нам необходимо иметь 750 тыс. руб на первоначальный взнос. Процентная ставка 10.5%. Срок кредита 15 лет.

Вводим полученные данные в ипотечный калькулятор Сбербанка и нажимаем кнопку «Рассчитать кредит». Получаем следующие данные:

- Ежемесячный платеж: 46 979 руб. (эту сумму вам необходимо ежемесячно выплачивать банку в течении 15 лет)

- Полная сумма выплат: 8 456 302 руб. (вся сумма, которую вы выплатите банку за 15 лет)

- Сумма переплаты: 4 206 302 руб. (вы взяли у банка 4.2 млн. руб, а отдатите в два раза больше)

Таблица примеров расчета

| Стоимость квартиры | Первоначальный взнос | Срок кредита | Ежемесячный платеж |

|---|---|---|---|

| 5 млн. руб | 750 тыс. руб | 15 лет | 46 979 руб |

| 5 млн. руб | 750 тыс. руб | 25 лет | 37 132 руб |

Порядок сбора документов и получение вторичной ипотеки в Сбербанке

Собирать в Сбербанк документы на ипотеку вторичного жилья нужно начинать после одобрения предварительной заявки, поэтому алгоритм получения ипотеки на вторичное жилье следующий:

- Изучение условий кредитования на сайте Сбербанка. Предварительный расчет ипотеки, используя калькулятор кредита и сопоставление основных параметров кредита (размер ежемесячного взноса) с реальными финансовыми возможностями.

- Подготовка первичного пакета документов и подача заявления в отделении банка. Заявление-анкету можно заполнить онлайн на сайте банка и отправить ее прямо с сайта.

- Получение положительного ответа (обычно не более 7-ми дней), сбор недостающих документов и передача сотруднику банка.

- Поиск недвижимости, которая будет приобретаться за счет кредита.

- Оценка недвижимости и составление отчета. Процедура проводиться непосредственно перед тем, как взять ипотеку на вторичное жилье в Сбербанке, так как срок действия ряда документов ограничен до 30-ти дней. Оценку недвижимости должно проводить аккредитованное агентство и лучше всего, если его предложит кредитный менеджер.

- Заключение договора купли-продажи на объект недвижимости и процедура регистрации сделки в госорганах.

- Подписание кредитного договора в отделении Сбербанка и регистрация права собственности на купленное жилье. После этого недвижимость оформляется в залог банку, т.к. любая ипотека Сбербанка вторичка или новостройка, подразумевает передачу жилья в собственность банка до момента полного погашения кредита.

Список документов, который нужно собрать, условно можно разделить на две части. Одна часть имеет отношение к заявителю, а другая к приобретаемой недвижимости. Так как это ипотека на вторичном рынке Сбербанк запрашивает следующие документы:

- паспорта всех участников договора (получатель кредита, поручитель или поручители и/или созаемщики);

- копии страниц указанных паспортов;

- заполненное заявление по форме Сбербанка;

- военные билеты для заявителя, поручителей и созаемщиков мужского пола;

- водительские права, св-во о рождении (дополнительно по требованию кредитного менеджера);

- справка о доходах по форме банка;

- копии листов трудовой книжки или другие документы подтверждающие трудовую занятость;

- документы на право пользования льготами (если есть). Это относиться к ипотеке по программам поддержки молодых семей, военнослужащих и других категорий;

- документы на залоговое имущество. В случае если ипотека обеспечивается залогом, нужно представить справку с подтверждением права собственности;

- свидетельства регистрации брака и рождения детей (молодым и многодетным семьям);

- отчет об оценке приобретаемой недвижимости, где прописана рыночная стоимость объекта;

- удостоверение личности продавца недвижимости;

- выписка из ЕГРН (или домовая книга);

- технический паспорт на объект недвижимости, кадастровые документы;

- письменное согласие других собственников жилья, жены/мужа на продажу недвижимости.

Выбрать ипотеку на вторичное жилье

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Способы оформления

Оставить заявку на получение ипотеки можно двумя способами: в физическом отделении или на официальном сайте sberbank.ru. Оформление через интернет проходит в несколько этапов:

- Клиент выбирает подходящую программу из жилищного раздела и переходит на ее страницу.

2. В разделе «Калькулятор» выставляет условия желаемого займа, среди которых:

- величина суммы;

- первая уплата;

- продолжительность;

- дополнительные услуги.

3. Просматривает график выплат, автоматически рассчитанный сервисом. Чтобы подогнать таблицу под конкретные условия, можно выбрать два пункта:

- досрочное погашение;

- выход на пенсию.

4. После проверки всех деталей кредитования нажимает на кнопку «Подать заявку». Далее проходит регистрацию по номеру телефона или входит в свой личный кабинет.

5. Заполняет анкету, состоящую из трех разделов: личные данные, доход и документы. Все справки загружаются в отсканированном виде по правилам, изложенным в инструкции.

6. Добавляет информацию о созаемщиках (если таковые имеются). Для созаемщиков предусмотрены те же разделы, что и для заемщика.

7. Выбирает офис, в который поедет для уточнения условий кредитования – после того, как сотрудники СберБанка одобрят заявку.

Обработка запроса занимает от пары часов до нескольких дней. При наличии вопросов консультант свяжется с будущим заемщиком по номеру телефона или через чат. Статус рассмотрения заявки клиент может отслеживать в личном кабинете.

Дальнейшее оформление договора определяется программой. К примеру, для покупки квартир в новостройках СберБанк предлагает онлайн-оформление через сервис Domclic. После отправки анкеты заемщик выбирает аккредитованную квартиру в новостройке с помощью Домклик и проходит электронную регистрацию сделки.

Ипотечные каникулы

Ипотечные каникулы — это специальный период предоставляемый заемщику, в который он может уменьшить или вовсе приостановить платежи по кредиту на шесть месяцев. Данная банковская услуга строго контролируется и регулируется статьей 6.1-1 ФЗ от 21 декабря 2013 года No353-ФЗ «О потребительском кредите (займе)».

Условия, которые должны соблюдаться при оформлении ипотечных каникул:

- Если у вас трудная жизненная ситуация;

- Сумма кредита не превышает отметки в 15 млн. рублей на момент его предоставления;

- Ипотечное жилье — единственное жилье;

- До этого у вас не было оформленных ипотечных каникул;

Трудные жизненные ситуации:

- увольнение с работы и обязательно регистрация в органах занятости населения;

- инвалидность I или II группы;

- уменьшение среднемесячного дохода на 30% и более;

- возрастание количества иждивенцев;

Документы, которые заемщик должен предоставить в банк, в течении 60 дней, для оформления ипотечных каникул:

- Требование заемщика.

- Выписка из Единого гос. реестра недвижимости.

- Согласие залогодателя, оформленное в письменном виде.

- Документы, которые подтверждают трудную жизненную ситуацию на данный момент.

- Паспорт.

Пакет документов

- справка о постановке на учет по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие доход (справка 2-НДФЛ за последние 12 месяцев либо справка по форме банка);

- трудовая книжка (выписка из трудовой или справка от работодателя);

документы на квартиру (предоставляются в течение 90 дней с даты одобрения заявки).

Обеспечение по ипотеке

В качестве обеспечения по ссуде выступает:

- залог приобретаемой готовой квартиры или другого жилого помещения;

- на срок до оформления залога на кредитуемое жилье нужно предоставить иное обеспечение по кредиту (например, поручительство граждан, залог другого объекта недвижимости);

- если в качестве обеспечения по ипотеке в залог передается частный дом, то необходимо одновременная передача в залог земельного участка, на котором он расположен.

Страхование

В соответствии с законодательством, при оформлении ипотеки обязательно требуется оформить страхование кредитуемой квартиры от рисков утраты или гибели в пользу банка на весь период действия договора ипотечного кредитования.

Оформить страховой полис можно непосредственно на сайте ДомКлик, а также на сайте СК ООО «Сбербанк Страхование» либо в любом офисе банка.

Если оценивать данный продукт, то можно сделать вывод, что Сбербанк предлагает одни из лучших условий на рынке в настоящее время. Если учесть, что это банковская организация крупная и проверенная, то ей вполне можно доверять и, соответственно, попробовать подать заявку, другой вопрос одобрит ее банк или нет, но это уже индивидуальный момент.

Видео: Всё об ипотеке на вторичное жильё от Сбербанка

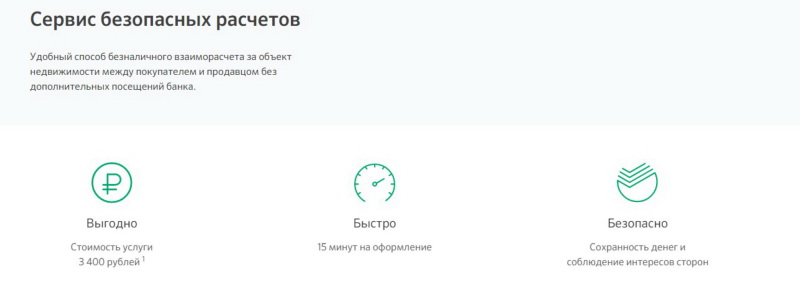

Сервис безопасных расчетов

Еще один продукт от Сбербанка, предназначенный для повышения комфорта участников сделки:

- Сторонам договора открывается специальный счет, на который переводятся деньги покупателя.

- Документы сдаются на регистрацию.

- Банк запрашивает в Росреестре информацию о ходе регистрации.

- После регистрации банк переводит деньги продавцу.

Расчеты проводятся без участия сторон. По сравнению с эскроу, например, продавцу не нужно предъявлять документы о собственности в банк. В отличие от ячейки (2 000 рублей), банк отвечает за сохранность средств на счете плюс самостоятельно оформляет все документы. Стоимость услуги – 3 400 рублей.

Быстрый переход к разделам

Общие вопросы

В общем, ипотека от Сбербанка условия имеет достаточно демократичные. Потенциальный заемщик может рассчитывать на индивидуальный подход к клиенту и поиск максимально взаимовыгодных условий кредитования.

При этом надо понимать, что ипотечный кредит является серьезным шагом и поэтому процедура оформления такого займа будет значительно сложнее, чем в случае получения потребительского кредита. По этой причине многие стремятся вначале обратиться в офис банка и уточнить на каких условиях в Сбербанке ипотека может быть выдана. Уже после этого, при соответствии основным параметрам, можно переходить к непосредственному сбору необходимых документов.

Требования к заемщику

Во многом условия получения ипотеки в Сбербанке не отличаются от таковых в других российских банках

Но при этом очень важно проанализировать те параметры, которые финансовое учреждение выдвигает в качестве основных для заключения ипотечного договора. По многим пунктам банк готов идти навстречу потенциальному заемщику, но в этих вопросах нельзя отходить от заданных стандартов

Это связано не только с внутренними критериями банка, но также с тем, что к ипотекам предъявляются особые требования и со стороны государства.

К основным требованиям стоит отнести:

- возраст от 21 года;

- наличие официального трудоустройства в организации. При этом стаж должен быть минимум полгода в данной организации;

- по негласному правилу платеж по любому кредиту обычно не более 40% от суммы официального ежемесячного дохода, при этом в случае с ипотекой законодательно, а также другими договорами с банками, предусматривается возможность увеличения этого параметра до 70%.

Процедура оформления

В Сбере ипотека условия имеет хоть и лояльные, но зато правила при этом весьма жесткие. Для получения ипотечного займа стоит прежде всего выполнить основные этапы процедуры подписания договора:

- уточнение в офисе необходимых нюансов;

- удостоверение в том, что никаких претензий к личности заемщика у банка нет;

- сбор документов, подбор нужных вариантов;

- подписание договора в офисе;

- оформление недвижимости.

Ипотеку никак нельзя оформить с помощью заявки на сайте или любым другим удобным способом. Получить ипотечный кредит можно только лично, придя в офис.

Иногда процедура или перечень документов могут корректироваться, в зависимости от выбранной ипотечной программы.

Основные параметры

Ключевые условия ипотечной программы выглядят следующим образом:

| Ипотечный займ предоставляется для: | |

| Срок кредитования | от 1 года, максимум до 30 лет. Если учесть, что ряд крупных банков дают ипотеку на срок от 3 лет, то это предложение Сбербанка кажется достаточно привлекательным |

| Сумма ипотеки: | Минимальный размер от 300 тысяч руб.

Максимальный размер: 30 млн. руб. Не должен быть выше меньшей из следующих величин:

|

| Размер первого взноса: | от 10%. Такой первоначальный взнос применяется только для зарплатных клиентов банка. |

Нужно учитывать, что минимальная сумма кредита не может быть меньше 300 тысяч рублей. Это условие является выгодным для заемщиков, потому что у многих банков минимальная сумма начинается от 500 тыс. руб., а жителей небольших городов и поселков такое условие может не очень устраивать, т.к. у них недвижимость дешевая, и им подчас хватает и меньшей суммы.

Валюта ипотечного займа: предоставляется только в рублях РФ.

Предложение Сбербанка содержит информацию о том, что решение по заявке принимается за 24 часа. Потенциальный клиент направляет заявку онлайн и получает одобрение онлайн, т.е. идти в отделение банка не требуется. Это является плюсом, т.к. не придется тратить свое время.

Однако максимальный срок рассмотрения заявки установлен в 8 рабочих дней.

Погашение необходимо выполнять ежемесячно, согласно графику платежей, посредством аннуитетных платежей. График платежей считается частью ипотечного договора (его можно посмотреть в мобильном приложении банка).

Заполнение заявки в электронном виде позволит уменьшить процентную ставку, поскольку, если процедура оформления совершается в отделении банка, то клиент переплатит.

Комплект документов

- паспорт заемщика с отметкой о регистрации по месту жительства РФ;

- второй документ, подтверждающий личность (на выбор: водительское удостоверение, удостоверение личности военнослужащего, военный билет; загранпаспорт, СНИЛС);

- документ, подтверждающий доход заемщика:

— справка о доходах по форме 2-НДФЛ;

— справка о доходах по форме банка;

копия трудовой книжки, заверенная у организации-работодателя;

Документы на квартиру, приобретаемую в ипотеку (могут быть предоставлены в течение 90 дней со дня одобрения заявки).

Будущий клиент Сбербанка должен иметь постоянный доход и не должен иметь текущих просрочек по кредитам, рекомендуется также закрыть задолженность по кредитным картам, т.к. это может влиять на решение по заявке.

Согласно нормам законодательства, при получении кредита нужно в обязательном порядке оформлять договор страхования кредитуемого объекта недвижимости в пользу банка. Страхование оформляется на весь срок действия кредитного договора.

Если квартира приобретается в новостройке, страхование делается только после процедуры государственной регистрации права собственности в службе Росреестре.

Налоговые вычеты

Имеется возможность применения налоговых вычетов на сумму процентов, которые заплачены по ипотечному займу. Размер вычета — 13% от суммы уплаченных процентов. Размер налогового вычета при приобретении квартиры, частного дома, комнаты (либо доли), составляет в настоящее время до 2 млн. руб. Таким обрезом, в 2020 году при покупке квартиры заемщики смогут возместить налог до 260 тыс. руб.

Если в целом если давать оценку данному кредитному продукту, можно сказать, что это одно из лучших предложений на российском финансовом рынке, то есть первые два года по заниженным ставкам платить ипотеку это будет очень здорово, то есть экономия явная и очевидная, поэтому если вы собираетесь брать ипотеку, начните с подачи заявки в Сбербанк. Если вам одобрят заявку, то в другие банки обращаться даже нет смысла.

Видео: Экономия средств ипотеке от Сбербанк в 2020 году / Топ-4 совета по лишним услугам банка:

Все ипотечные кредиты

Свой дом под ключ

|

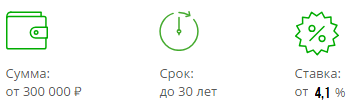

Строительство жилого дома в ипотеку без сметы, залога и поручителей на территории Москвы, Московской и Липецкой областяхСумма: от 300 000 ₽Срок: до 30 летСтавка: от 10,9% |

Приобретение строящегося жилья

|

Кредит предоставляется на приобретение строящейся квартиры, жилого дома или иного жилого помещения на первичном рынке недвижимостиСумма: от 300 000 ₽Срок: до 30 летСтавка: от 6,5% |

Приобретение готового жилья

|

Собственное жилье может стать надежным вложением средств. Кредит предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимостиСумма: от 300 000 ₽Срок: до 30 летСтавка: от 8,5% |

Рефинансирование ипотеки и других кредитов

|

Возможность снизить ежемесячный платеж по ипотеке и другим кредитам при переводе их в СбербанкСумма: от 300 000 ₽Срок: до 30 летСтавка: от 9% |

Ипотека с господдержкой для семей с детьми

|

Программа государственной поддержки по ипотеке для семей, в которых с 01 января 2018 года по 31 декабря 2022 года родится второй ребёнок или более детейСумма: до 12 млн ₽Срок: до 30 летСтавка: от 5% |

Строительство жилого дома

|

Сбербанк предоставляет кредит на индивидуальное строительство жилого домаСумма: от 300 000 ₽Срок: до 30 летСтавка: от 9,7% |

Загородная недвижимость

|

Предоставляется на приобретение / строительство дачи (садового дома) и других строений потребительского назначенияСумма: от 300 000 ₽Срок: до 30 летСтавка: от 9,2% |

Нецелевой кредит под залог недвижимости

|

Предоставляется на любые цели под залог недвижимости, имеющейся у клиентаСумма: до 10 млн ₽Срок: до 20 летСтавка: от 11,3% |

Ипотека плюс материнский капитал

|

Приобретая готовое или строящееся жилье в кредит с помощью Сбербанка, вы можете использовать средства материнского капитала для первоначального взноса или его частиСумма: от 300 000 ₽Срок: до 30 летСтавка: от 6,5% |

Военная ипотека

|

Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости, а также на приобретение на первичном рынке недвижимостиСумма: до 2,502 млн ₽Срок: до 20 летСтавка: 9,2% |

Гараж или машино-место

|

Кредит предоставляется на приобретение или строительство гаража (в том числе с земельным участком), приобретение машино-местаСумма: от 300 000 ₽Срок: до 30 летСтавка: от 9,7% |

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Полный перечень документов: https://calc-ipoteka.ru/oformlenie-ipoteki/

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Справка из ПФР о средствах, на счету сертификата.

Процентные ставки

Ипотека в Сбербанке по условиям 2019 года выдается с первоначальным взносом 15% и составляет не менее 300 000 руб. Максимально допустимый срок выплаты 30 лет, причем последний взнос должен быть осуществлен до наступления у заемщика возраста 75 лет.

Размер процентных ставок составляет:

- 10,1% на общих основаниях;

- 10% при электронной подаче заявки;

- 9,8% если активирована акция «Витрина»;

- 9,7% по акции «Витрина» при электронной подаче заявки.

Эти условия применимы только к тем клиентам, заработная плата которых автоматически начисляется на карту Банка или же объект недвижимости был построен с использованием кредита в Сбербанке. В противном случае действует надбавка 0,3%.

Если лицо, берущее жилищный кредит в Сбербанке в 2019 году, находится на государственной службе, работающей по соглашению с ПАО Банка по развитию жилищной сферы, то к нему применяются льготные условия кредитования и ставка составляет 9%.

Страхование

Оформление ипотеки предполагает страхование жизни и здоровья основного заемщика, однако человек вправе отказаться от такой меры. В этом случае процентная ставка увеличивается на 1% независимо от наличия льготных условий кредитования.

Ставки по двум документам

Если клиент не может предоставить сведения о доходах, то есть получает неофициальный заработок, он может оформить ипотеку в Сбербанке, но только при условии первоначально взноса не менее 50% от стоимости недвижимости и с увеличенными процентными ставками:

- 10,7% на общих основаниях;

- 10,6% при электронной регистрации;

- 10,4% при активации программы «Витрина»;

- 10,3% если заявка подана онлайн и активна акция «Витрина».

При отказе от страхования жизни и здоровья процентная ставка увеличивается на 1% согласно стандартным условиям договора.

Молодая семья

Ипотечная ставка в Сбербанке на сегодня для молодых семей колеблется в промежутке от 9,2% до 10,2%, в зависимости от способа подачи заявки, возможности подтвердить официальный доход, участия в других акциях Банка.