How does an escrow account work?

Содержание:

- Содержание документа

- Механизм действия эскроу-счёта

- Что такое эскроу

- What are the Benefits of Using Milestone Payments?

- Суть эскроу-счета

- Последовательность шагов при заключении сделки

- Эскроу, банковская ячейка или аккредитив – что лучше?

- Суть проблемы

- Как работают эскроу-счета

- Эскроу в строительной индустрии

- Плюсы и минусы счета эскроу

- Какие банки работают с эскроу-счетами

Содержание документа

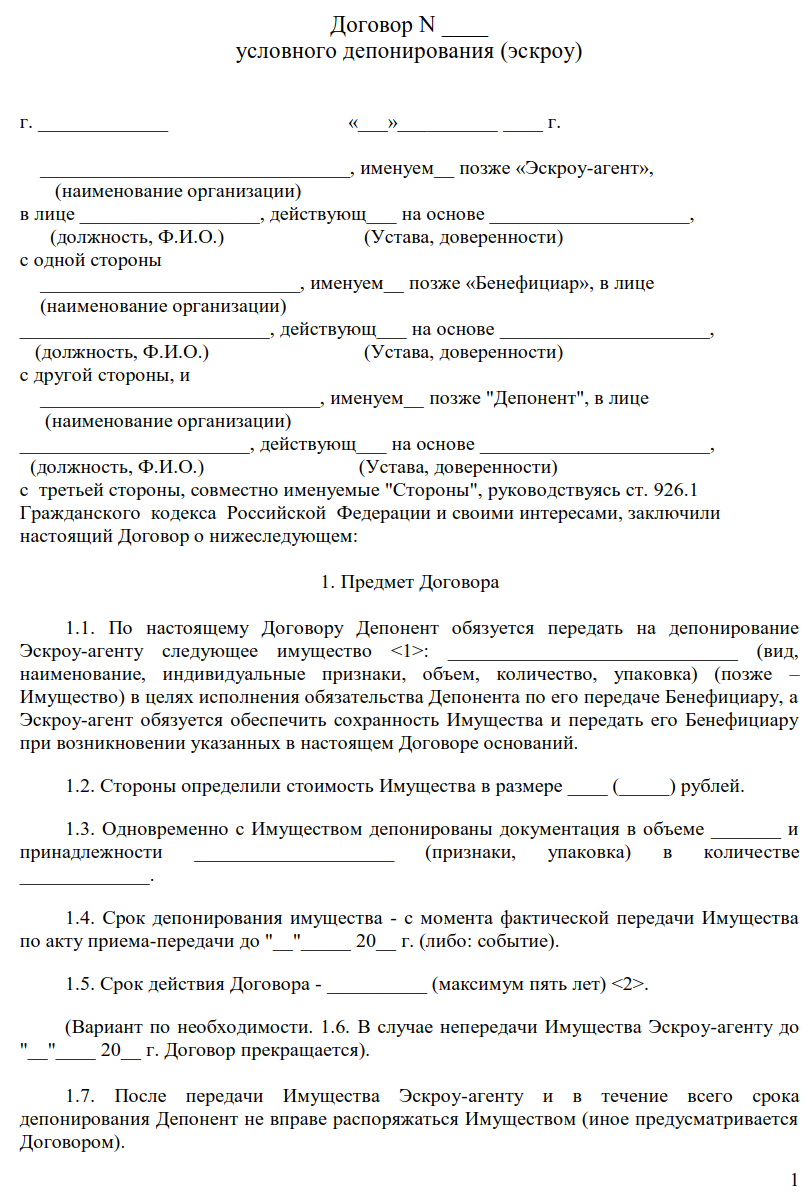

Текстовая структура договора состоит из разделов:

- Наименование документа.

- Место, дата его заключения.

- Персональные данные сторон.

- Договорной предмет (существенное условие).

- Основания передачи объекта депонирования бенефициару (существенное условие).

- Права и обязанности сторон.

- Агентское вознаграждение.

- Обособление объекта депонирования.

- Ответственность сторон, форс-мажор.

- Урегулирование споров.

- Режим изменения, расторжения контракта.

- Заключительные положения.

- Адреса, реквизиты, подписи сторон.

Депоненту требуется вручить на депонирование агенту движимую собственность для выполнения обязательства депонента по её передаче бенефициару. Долг исполнен после вручения объекта депонирования агенту.

Эскроу-агент обязуется передать вещи кредитору депонента, когда возникнут конкретные договорные причины (юридические действия, события, как одно, так и перечень). Допускается обозначить передачу имущества эскроу-агентом, если возникнет как любое основание из перечня, так и их определённая совокупность. Наступление, истечение срока разрешается указывать основанием.

Конкретное действие бенефициара — самое популярное основание. Разрешается указать обязательную для эскроу-агента передачу вещи бенефициару в течение пяти дней после поступления суммы, равной договорной цене купли-продажи, от бенефициара (покупателя) депоненту (продавцу).

Разрешается определить действие третьего лица либо органа (как основание), например указать, что деньги поступают от эскроу-агента к бенефициару-продавцу в течение трёх дней после регистрации права собственности депонента-покупателя на жильё. Если договорные основания не наступают, объект депонирования возвращают депоненту.

Эскроу-агент обязуется сохранить депонированные у него вещи и при возникновении контрактных условий передать их бенефициару.

Эскроу-агент обязательно информируется о наступлении договорных оснований. Контрактом эскроу разрешается предусмотреть передачу имущества бенефициару после уведомления депонентом эскроу-агента о наступлении основания (депонент известил агента об оплате товара и т. д.).

Допускается в контракте обязать эскроу-агента проконтролировать наличие оснований. Тогда эскроу-агент тщательно проверяет их наличие для исключения безосновательной передачи объекта депонирования бенефициару. При неисполнении, ненадлежащем исполнении этой обязанности с агента (по закону либо соглашению) взыскивают убытки, неустойки и др.

Договором разрешается обязать бенефициара представить агенту документы-подтверждения возникновения оснований. Тогда агент должен проверить эти документы на наличие определённых реквизитов (подписей, штампов и т. д.), допускается проверка и их сути (через запросы в госструктуры, компании). При обоснованных сомнениях в их достоверности эскроу-агент обязан не передавать вещи бенефициару.

Агент не вправе засчитывать, удерживать депонированную движимость в счёт оплаты (для обеспечения оплаты) вознаграждения, об ином договариваются.

Бенефициар обязывается вознаградить агента, если это не исключительно договорная обязанность депонента.

Бенефициар вправе требовать от агента передачи ему объекта депонирования при наступлении контрактных оснований.

Эскроу-агент не вправе пользоваться, распоряжаться объектом депонирования.

Механизм действия эскроу-счёта

Счёт эскроу представляет собой как бы разновидность банковской ячейки. Только вместо драгоценностей или документов здесь на определённых условиях содержится строго обозначенная сумма.

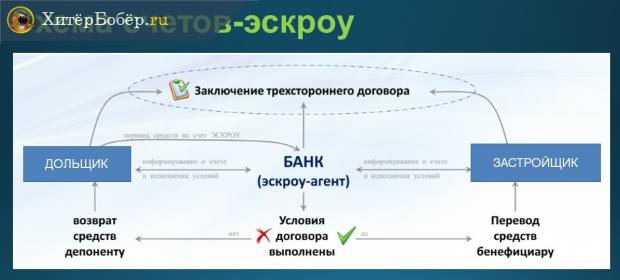

Для того чтобы открыть счёт эскроу, заключается договор между тремя сторонами: покупателем, продавцом и банком. В роли посредника обычно выступает банк, но в отдельных случаях посредником может быть и нотариус.

Стороны договариваются, что деньги, внесённые покупателем, могут быть переданы продавцу только после исполнения им определённых обязательств. До выполнения этих условий деньги остаются на эскроу-счёте. Если продавец в оговорённое время не выполнил свои обязательства, то деньги возвращаются покупателю. Если все условия полностью выполнены, то деньги передаются продавцу или перечисляются на указанный им счёт.

Сумма, лежащая на эскроу-счёте до окончания сделки, является собственностью покупателя. Обычно в договорах об открытии эскроу-счёта предусматривается, что ни покупатель, ни продавец не имеют права пользоваться лежащими на нём денежными средствами. Банк здесь выступает в качестве посредника между продавцом и покупателем, являясь одновременно гарантом и механизмом проведения сделки.

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

Применение эскроу-счёта позволяет покупателю не беспокоиться, что его деньги пойдут на другие цели и пропадут. Продавец же может не бояться, что покупателю не хватит денег для полного расчёта.

Таким образом, эскроу-счётом можно назвать некий специальный счёт, обеспечивающий безопасность финансовой или какой-либо другой операции.

Что такое эскроу

Эскроу (условное депонирование) — такой способ исполнения обязательства, когда имущество передается через пользующееся доверием третье лицо (эскроу-агента).

По договору эскроу депонент обязуется передать имущество эскроу-агенту, чтобы исполнить свое обязательство перед бенефициаром (п. 1 ст. 926.1 ГК РФ). Основное обязательство депонента перед бенефициаром считается исполненным с момента депонирования имущества (п. 5 ст. 926.1 ГК РФ).

Эскроу-агент обязуется обеспечить сохранность имущества в течение срока депонирования и при возникновении определенных в договоре оснований передать его бенефициару (п. 1 ст. 926.1 ГК РФ). Если такие основания не возникнут, имущество возвращается депоненту (п. 2 ст. 926.1 ГК РФ).

Эскроу может быть взаимным, когда обе стороны двустороннего договора депонируют имущество по одному договору эскроу (п. 6 ст. 926.1 ГК РФ).

Договор эскроу применяется, когда нет уверенности, что контрагент надлежащим образом исполнит обязательства.

С помощью эскроу можно, например, обеспечить сохранность активов покупаемого бизнеса в период проведения сделки.

В этом случае основанием для передачи оплаты может быть соответствие фактически имеющегося имущества перечню.

При заключении сделок можно депонировать оплату с такими основаниями ее передачи:

• в оптовой торговле — предъявление отгрузочных документов;

• при покупке недвижимости — госрегистрация прав покупателя;

• при покупке автомобиля — его регистрация покупателем в ГИБДД.

В долевом строительстве расчеты через счет эскроу предусмотрены ст. ст. 15.4, 15.5 Федерального закона от 30.12.2004 N 214-ФЗ.

По общему правилу дольщик вносит оплату на счет эскроу в банке, который соответствует критериям, утвержденным Постановлением Правительства РФ от 18.06.2018 N 697 (ч. 1 ст. 15.4 Закона N 214-ФЗ). Ряд особенностей установлен на случай, когда застройщик использует средства целевого кредита.

Например, дольщики вносят оплату на счета эскроу в банках, предоставивших такой целевой кредит. Эти банки также должны соответствовать критериям, утвержденным названным Постановлением Правительства РФ (ч. 1.1 ст. 15.4 Закона N 214-ФЗ).

После представления в банк разрешения на ввод дома в эксплуатацию и сведений ЕГРН, подтверждающих государственную регистрацию права собственности одного объекта долевого строительства, входящего в этот дом, денежные средства передаются застройщику или используются для погашения кредита.

При расчетах через счет эскроу в долевом строительстве необходимо учитывать разъяснения Банка России, в частности:

• законодательство о долевом строительстве не предусматривает обязанности банка отслеживать поступление средств в сроки, установленные договором участия в долевом строительстве (Информация Банка России);

• порядок получения информации о движении средств на счете эскроу можно урегулировать соглашением заинтересованных сторон (Информация Банка России);

• в договоре участия в долевом строительстве можно предусмотреть отсрочку для дольщика по внесению средств на счет эскроу (Информация Банка России);

• по законодательству открывать аккредитив для внесения средств на счет эскроу необязательно (Информация Банка России).

Депонирование документов применяется, в частности, при сделках с правами на результаты интеллектуальной деятельности. В таком случае депонируются документы, содержащие охраняемые результаты.

Отказаться от договора эскроу депонент и бенефициар могут только совместно (п. 1 ст. 926.8 ГК РФ).

What are the Benefits of Using Milestone Payments?

One of the greatest advantages of using milestones with Escrow.com is that they benefit both the Buyer and the Seller. Here’s a summary of the reasons why millions of people from around the world have already used this service.

- The Seller can see the payment is held in Escrow, boosting their confidence in the transaction and the Buyer

- It can be used for a range of goods and services

- The Buyer knows their money is safeguarded by a third-party

- There is a lower risk of fraud when using milestone payments

- Inspection terms and conditions can be set and agreed upon with ease

- Escrow.com is a trusted and fully licensed Escrow company

Apart from being incredibly easy to use, both Buyers and Sellers get peace of mind, reduced risk of fraud, and can feel completely confident and clear about the terms. Click here to learn about the Step-By-Step process for milestone transactions.

Please see our Frequently Asked Questions for additional concerns related to Milestone and Service transactions.

Суть эскроу-счета

В течение многих лет государство спокойно наблюдало за тем, как застройщики обманывали дольщиков, фактически забирая у них их деньги и оставляя без квартир. К 2018 году ситуация обострилась настолько, что не замечать её стало уже невозможно. И Правительство после мучительных раздумий предложило реформу механизмов финансирования и рефинансирования жилищного строительства, реализация которой должна обеспечить безопасность и надежность вложений средств граждан в строительство жилья, минимизировав появление новых обманутых дольщиков.

Целью всего этого, по-видимому, было пресечение обмана дольщиков на рынке жилья, особенно когда вопрос обманутых дольщиков затрагивает жилье, строящееся по ипотечным программам с использованием кредитов.

С 1 июля 2019 года эскроу-счета стали обязательны для привлечения денег по всем проектам жилищного строительства, в том числе по договорам долевого участия.

Так, что же такое эскроу-счета?

Счет эскроу — это особый банковский счет. На него покупатель квартиры зачисляет деньги, предназначенные для оплаты квартиры. На этом счете деньги блокируются. Передача средств продавцу возможна только при выполнении условий, перечисленных в договоре между покупателем и застройщиком. Банк выступает в качестве гаранта. Он проверяет качество исполнения обязательств каждой из сторон. То есть, говоря простыми словами, в сделке появляется еще одно звено контроля — это банк.

Такая схема, по мнению авторов нововведений, должна защитить дольщиков в случае банкротства компании-застройщика или срыва сроков строительства. Основная цель введения эскроу-счетов, прежде всего, снижение рисков в случае банкротства застройщика и срыва сроков строительства.

Если в течение срока действия эскроу-счета условия, указанные в договоре (в частности, договоре долевого участия), не выполняются, то деньги возвращаются покупателю. Но пока договор действует, покупатель не имеет доступа к деньгам на счете даже в случае крайней необходимости. Привлеченные средства до ввода строительного объекта в эксплуатацию замораживаются в уполномоченных банках на эскроу-счетах. А вместо этих средств банки дают застройщикам в долг свои деньги в рамках проектного финансирования.

В случае расторжения, прекращения или одностороннего отказа одной из сторон (дольщика или застройщика) от договора, денежные средства, внесенные на счет эскроу, возвращаются дольщику и (или) банку, предоставившему кредит на оплату цены договора. Тем самым дольщикам гарантируется, что их средства не будут растрачены застройщиком, и они получат назад свои деньги либо получат квартиры, если никаких проблем при строительстве не возникнет.

Обращаем внимание на то, что денежные средства дольщиков на счетах эскроу подлежат обязательному страхованию на случай отзыва у банка лицензии на совершение банковских операций или введения Банком России моратория на удовлетворение требований кредиторов. Возмещение выплачивается в размере 100% размещенных на счете эскроу средств, но не более 10 млн рублей.. Как и на открытие и ведение любого счета, эскроу-счет также регулируется договорными отношениями, предусмотренными ст

926.1 Гражданского кодекса РФ. Договор об открытии эскроу-счета подписывается каждой из трех сторон, а именно:

Как и на открытие и ведение любого счета, эскроу-счет также регулируется договорными отношениями, предусмотренными ст. 926.1 Гражданского кодекса РФ. Договор об открытии эскроу-счета подписывается каждой из трех сторон, а именно:

- покупателем квартиры, так как именно его деньги вносятся на счет;

- продавцом квартиры;

- агентом, то есть банком.

В договор включаются следующие условия:

- предмет или сумма денежных средств, подлежащая зачислению, с указанием валюты;

- порядок действий банка (как гаранта) после того, как стороны сделки исполнят свои обязательства;

- права и обязанности покупателя и продавца;

- порядок разрешения споров. Если покупатель и продавец находятся в разных регионах, можно указать, в каком суде будет рассматриваться иск в случае, если стороны не смогут решить проблему в досудебном порядке;

- порядок и условия расторжения договора;

- реквизиты всех сторон, заключающих договор, в том числе банка-агента.

Последовательность шагов при заключении сделки

В сделке участвуют 3 стороны: банк – независимый агент; дольщик (покупатель), открывающий эскроу-счет; застройщик (продавец), который должен получить зарезервированную сумму.

Сделка с применением данной схемы осуществляется следующим образом:

- Стороны при составлении договора подтверждают, что планируют осуществлять взаиморасчет посредством эскроу.

- Дольщик подает в банк заявку о регистрации счета эскроу (открывается индивидуально для каждого покупателя). Указывает период его действия, размер капиталовложений и прочие важные условия.

- Банк, покупатель и продавец заключают трехсторонний договор, где прописано, на каких условиях каждая сторона имеет право забрать средства. На банк может возлагаться обязанность проверить основания на получение денег девелопером.

- Дольщик вносит сумму, соответствующую стоимости приобретаемой недвижимости. Согласно п.5 ст.926.1 ГК, его часть обязательств перед продавцом после этого будет выполненной.

- После окончания строительства застройщик перерегистрирует права собственности на квартиру на покупателя: подает в Росреестр соответствующую документацию (включая подписанный акт приема-передачи квартиры).

- После получения и проверки документов, подтверждающих завершение объекта и переход прав (договор купли-продажи с соответствующей отметкой, акт выполненных работ, выписка из ЕГРН, документ о введении здания в эксплуатацию), банк переводит право использования эскроу-счета покупателя на застройщика.

- После этого девелопер получает возможность снять деньги или перевести их на личный счет. Затем эскроу закрывается.

Выполнять подобные операции и выступать в качестве эскроу-агента могут только надежные финансовые учреждения, – которые соответствуют требованиям и условиям, предусмотренным Правительством РФ (Постановление №606 от 16.05.2019 г.). Перечень таких банков обновляется каждый месяц. Актуальная информация доступна для ознакомления на оф. сайте Центрального Банка.

Эскроу, банковская ячейка или аккредитив – что лучше?

Во многом эти варианты похожи:

-

Безопасность расчетов

В любом случае банк следит за тем, чтобы сделка прошла честно. Продавец точно получит свои деньги, если выполнит условия, а покупатель – права на имущество. -

Сохранность денег

Хранить деньги в банковской ячейке или на банковском счете обычно надежнее, чем дома. Вряд ли у вас в квартире есть такая же многоступенчатая система защиты и охрана, как в банке.

Но у счета эскроу есть свои плюсы и минусы.

Плюсы

-

Не нужно снимать наличные, носить чемоданы денег, проверять их подлинность и пересчитывать перед тем, как положить в ячейку.

-

Открыть счет эскроу может быть дешевле, чем арендовать ячейку или оформить аккредитив. За обслуживание счета эскроу банки чаще берут доли процента от суммы на счете. А если в этом же банке вы берете ипотеку на покупку квартиры, счет эскроу могут открыть бесплатно.

-

Деньги на счетах эскроу попадают в систему страхования вкладов. Причем по счетам эскроу, которые используются для сделок с недвижимостью, максимальный размер возмещения – 10 млн рублей. По другим счетам, в том числе аккредитивным, – только 1,4 млн рублей. А деньги в ячейках вообще не застрахованы государством.

Минусы

-

Предельная сумма государственной страховой выплаты по счетам эскроу составляет 10 млн рублей. Этот максимум действует только в случае, если вы использовали счет эскроу для покупки недвижимости. Причем страховка на максимальную сумму действует ограниченный период: начиная с даты, когда документы для регистрации сделки поступили в Росреестр, и до истечения 3 рабочих дней с даты регистрации прав (или отказа в регистрации) в Едином государственном реестре прав на недвижимое имущество.

Если проблемы у банка возникнут позже этого периода, а деньги все еще не забрали со счета, лимит страховой выплаты будет стандартный – 1,4 млн рублей. Также стандартное возмещение по счетам эскроу предусмотрено для сделок, которые не связаны с куплей-продажей недвижимости.

Если у вас планируется сделка на большую сумму, нужно очень тщательно выбирать банк или же проводить ее через несколько счетов эскроу.

Деньги в банковской ячейке, напротив, считаются только вашей собственностью. Даже в случае отзыва у банка лицензии ячейку могут вскрыть только при вас и ценности вернут целиком, сколько бы там ни лежало. Причем получить доступ к ячейке и вернуть свои деньги можно в течение нескольких дней. -

Лишь в нескольких банках сейчас можно открыть счет эскроу, потому что этот инструмент относительно новый. Гражданский кодекс регламентировал все детали его использования только в июне 2017 года. Банков, которые готовы сдать ячейку или оформить аккредитив, намного больше.

Суть проблемы

Счёт относится к разряду специальных, и предназначенных для хранения денег. Средства доступны при соблюдении условий. За строгим соблюдением правил и условий в договоре сторонами возлагается ответственность на посредника, которым является банк.

Инструкция для приобретения жилья в новостройке.

При этом схема будет следующей:

- выбор квартиры покупателем;

- открытие счёта эксроу в присутствии представителя заёмщика в банке;

- обозначение условий сделки и переход имущества в рамках договора с участием 3-х сторон;

- внесение средств на счёт будущего собственника квартиры и сохранения до исполнения условий;

- ожидание, когда компанией будет достроен дом, с получением документов и передачей ключей в руки покупателя;

- выполнение предусмотрено в договоре, согласно условиям разрешения и средствам застройщиком.

Подобная ситуация удовлетворяет позицию каждой из сторон. При проблемах у компании застройщика в отношении финансовой составляющей, покупателю становится известно о том, что не придётся вечно ожидать улучшение ситуации. Он сможет спокойно возвратить собственные средства. Если всё завершится благополучно, то он заселится в новую квартиру. После того, как застройщику станет это известно, средства перейдут к нему, поскольку все условия считают выполненными.

Как работают эскроу-счета

Эти счета нельзя назвать сложным инструментом, и поэтому их использование не может быть связано какими-то затруднениями. Покупатель с продавцом в присутствии банковского сотрудника подписывают договор, где указываются условия, при выполнении которых продавец получит деньги, а также срок действия этого трехстороннего договора. Если речь идет, например, о приобретении квартиры на вторичном рынке, то условием получения денег для продавца является предоставление им выписки ЕГРН, где в качестве собственника указан покупатель.

То есть, с целью выполнения имеющихся условий продавец должен подать в Росреестр пакет документов (который включает договор купли-продажи), а сотрудники Росреестра должны провести все необходимые мероприятия по перерегистрации недвижимости на другого собственника.

После подписания документа покупатель переводит на счет сумму денежных средств, указанную в договоре, и после этого продавец, в свою очередь, отправляется в Росреестр. В заключенном договоре указан срок, в течение которого условия должны быть выполнены, если этого не происходит, то банк закрывает эскроу-счет и переводит деньги покупателю на его расчетный счет. Иногда регистрационный процесс затягивается, поэтому предусмотрена возможность продления срока действия эскроу-счета банком (разумеется, с согласия остальных участников сделки), однако в этом случае банк попросит комиссию.

Если говорить о применении эскроу в долевом строительстве, то эскроу-счет просто вписывается в ДДУ вместо счета застройщика, как было раньше. С момента регистрации договора за сохранность денежных средств и за выполнение застройщиком обязательств перед банком следит уже не сам застройщик, а банк, где открыт эскроу-счет. Кстати, банк для открытия счетов выбирает застройщик.

Эскроу в строительной индустрии

С 1 июля 2019 года использование счетов эскроу в долевом строительстве в России становится обязательным. При этом право выбора банка будет закреплено за застройщиком, но это может быть только аккредитованный банк из реестра Центробанка. На начало 2019 года таких банков насчитывается около 60.

По большинству договоров застройщик получает право на денежные средства с эскроу счетов дольщиков при сдаче дома. Даже если у кого-то из покупателей есть претензии, например, по качеству отделки, деньги все равно уйдут бенефициару. Поэтому при подписании документа следует внимательно ознакомиться с ним и отказаться, если условия не обеспечивают достаточную защиту интересов покупателя. В противном случае при обнаружении в полученной квартире каких-либо недостатков может возникнуть необходимость судиться с застройщиком.

Несмотря на описанное выше обстоятельство, договор эскроу все равно защищает права покупателей гораздо лучше, чем договор долевого участия. В теории его применение позволит сократить до нуля количество обманутых дольщиков по новым сделкам долевого строительства. Ведь строительная компания не получит денег с эскроу счетов до тех пор, пока не сдаст объект, а во время строительства будет вынуждена пользоваться собственными средствами или банковским кредитом. Поэтому в ее интересах завершить процесс без просрочек и избежать переплат.

Важно, что кредитующий компанию банк отслеживает использование денежных средств. Раньше некоторые застройщики порой достраивали старые объекты за счет денег новых дольщиков, что приводило к возникновению ситуации, схожей с финансовыми пирамидами

Но при использовании эскроу такое будет исключено. И даже в случае банкротства застройщика граждане не потеряют свои деньги – банк разблокирует эскроу счета и вернет им ранее внесенные средства.

Для застройщиков схема работы с эскроу не слишком выгодна – она удорожает стоимость строительства, так как банк предоставляет на него деньги под проценты. Как минимум часть этих процентов заплатят покупатели — аналитики сходятся во мнении, что цены на жилье в 2019-2020 годах вырастут. Многие мелкие строительные компании будут вынуждены уйти с рынка, а некоторые крупные предпочтут не связываться с эскроу-счетами и продавать уже готовые квартиры. По мере освобождения рынка от недвижимости, построенной до введения новых правил долевого строительства, будет увеличиваться стоимость жилья.

Плюсы и минусы счета эскроу

Каковы плюсы и минусы счета эскроу? Договоры условного депонирования имеют как свои преимущества, так и целый ряд спорных моментов. В числе главных достоинств – сведение к минимуму финансовых рисков (включая вероятность контакта с мошенниками) и гарантии успешного проведения коммерческих сделок с недвижимостью и другим ценным имуществом. Что касается проблемных моментов, то здесь можно упомянуть необходимость сотрудничать с посредником, что влечёт дополнительные комиссионные расходы и повышает общую стоимость операции. К тому же, как было сказано, в России с такими операциями пока что работают считанные компании.

Какие банки работают с эскроу-счетами

Не все банки взяли на вооружение новый вид услуг, однако, число финансовых структур, готовых сотрудничать в рамках эскроу-счета постепенно увеличивается.

К числу первопроходцев относятся:

Сбербанк ( ознакомиться с условиями на странице банка ); Группа ВТБ; УБРиР; Генбанк (в Крыму).

Почта Банк; ГПБ; Совкомбанк; Альфабанк; Открытие; Росбанк и другие.

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Олег Черников риелтор Фили-Давыдково

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

– Готовность строительства должна быть не менее 30%

– Продать квартир по ДДУ не более 10%

– КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

А что вы думаете по этому поводу?