Что такое закладная по ипотеке и для чего она нужна

Содержание:

- Передача прав

- Утрата закладной и восстановление

- Оформление закладной

- Что делать при потере закладной?

- Закладная на квартиру по ипотеке: что это за документ

- Реквизиты закладной

- Порядок оформления закладной в Сбербанке в 2021 году

- Что такое закладная на квартиру по ипотеке?

- Алгоритм оформления

- Квартира с маткапиталом

- Что делать, если вы потеряли закладную

- Вопросы и ответы

Передача прав

По договору ипотеки возможно прописать уступку прав. Для этого на закладной делается отметка о ее новом залогодержателе (или владельце). Есть еще несколько обязательных условий. Например, перечень полных сведений о предыдущих владельцах с их подписями.

Если закладная находится на депозитарном учете, то уступка прав может осуществиться только после внесения соответствующей информации в счет правоприобретателя. Это будет являться достаточным доказательством того, что у нового лица появились законные права на закладную.

Также не стоит забывать и о том что уступка прав (или как ее называют с юридической точки зрения — цессия) возникает, если третье лицо исполнило все предусмотренные договором обязательства залогодателя. При таком развитии событий, как раз третье лицо имеет полное законное право требовать передачи закладной.

Утрата закладной и восстановление

Несмотря на автоматизацию и упрощение множества процессов, не следует забывать про человеческий фактор. Банк или заемщик может потерять ценную бумагу. На этот случай законодательством предусмотрен определенный порядок действий. Подробнее остановимся на каждой ситуации.

Утрата банком

Сбербанк несет ответственность за документ, хранящийся у него. Если он по любым причинам оказывается утерянным после передачи в Росреестр, кредитор должен самостоятельно получить дубликат. Повторный документ должен содержать все сведения из утерянного. Дубликат выдает Росреестр.

Что делать если закладную потерял заемщик

Потерять ее заемщик может после того, как выплатил долг и получил на руки бумагу. Все остальное время ответственность за сохранность несет кредитор.

У заемщика есть три варианта развития событий.

- Обратиться в орган регистрации для получения повторного документа. Учитывая специфику бумаги, это возможно сделать только совместно с представителями банка, если они пойдут навстречу заемщику.

- Более простой вариант – одновременное обращение в Росреестр заемщика и представителей банка с заявлением о снятии обременения с объекта залога.

- Если регистратор не посчитает возможным выдать дубликат, заемщику потребуется подавать иск с требованием о снятии обременения.

Действия при затягивании выдачи закладной Сбербанком

Случается, что кредитор после окончания оплаты долга по займу сразу не выдает на руки нужный документ. Согласно законодательству, это должно происходить незамедлительно. Сознательное увеличение срока выдачи является нарушением закона. За подобные действия Сбербанк можно привлечь к ответственности.

Если все же сложилась ситуация, когда кредитор длительный срок не выдает документ, помогут следующие действия:

- Написать в Сбербанке письменную претензию, получить регистрационный номер.

- Оставить обращение в Центробанк.

- Обратиться в суд.

Действенным способом заставить банк выполнить свои обязательства является оставление отзыва на специальных ресурсах, посвященных банкам в сети Интернет. Сбербанк тщательно следит за своей репутаций, на отзыв в открытом источнике можно получить ответ более оперативно, чем по обычной претензии. После оставления отзыва сотрудники связываются с заемщиком в течение дня для уточнения данных.

Оформление закладной

Закладная нужна банкам для того, чтобы осуществлять права в случае возникновения необходимости, а потому производится ее оформление лишь в единственном экземпляре, хранящемся впоследствии в финансовой структуре.

Чтобы в случае утраты банком данного документа, или возникновении между вами каких-либо спорных ситуаций, необходимо внимательно изучить все требования залогодержателя, описанные в закладной, и сравнить их с тем, что указано в договоре на получение кредита.

Сотрудники банка могут прибегнуть к мошенничеству ради собственной выгоды, и вам придется обратиться в суд

Также учитывайте, что банк нарочито допускает манипуляции с документацией ради собственной материальной выгоды. К примеру, та же потеря может быть вовсе не реальным инцидентом, а выдуманным, после которого как из ниоткуда возникает закладная совершенно иного содержания, или лишь чуть подправленная, что создает ощущение, будто бы ничего не поменялось, хотя на деле могли быть изменены именно наиболее важные условия.

Что делать при потере закладной?

Ситуации, когда закладная теряется, происходят крайне редко и чаще всего связаны с межбанковскими манипуляциями. Выясняется факт утраты закладной в момент, когда собственник выполнил все свои обязательства перед банком-залогодержателем и требует снятия обременения с залоговой недвижимости. Если банк сообщает заемщику об утрате закладной, сотрудники финансовой организации должны самостоятельно составить дубликат документа с соответствующей пометкой и произвести процедуру снятия обременения с квартиры или дома при помощи этого документа

Важно отметить, что составление дубликата не предполагает взимания каких-либо платежей с заемщика. Эта процедура для клиента банка должна быть совершенно бесплатной

У заемщиков, которым приходится оформлять дубликат закладной, возникают вопросы относительно того, что будет, если спустя какое-то время оригинал документа будет найден банком. На самом деле никаких юридических последствий для заемщика такая ситуация не предусматривает, так как к этому моменту залоговое обременение с квартиры или дома уже снято при помощи дубликата и собственник единственный, кто имеет законные права на недвижимость.

Иногда происходят ситуации, при которых банк не сообщает заемщику о потере закладной и начинает откладывать момент снятия обременения с ипотечного жилья. В этом случае для скорейшего снятия обременения с недвижимости, заемщику следует руководствоваться таким порядком действий:

- Письменное обращение к руководству банка. Заемщику необходимо написать обращение на имя руководителя финансовой организации и отправить его заказным письмом. В этом случае руководство банка обязано обеспечить письменный ответ на обращение.

- Обращение в Центральный Банк. Если реакции на письмо руководителю банка не последовало, следующим действенным шагом станет написание заказного письма в Центральный Банк РФ, который занимается всеми вопросами, касающимися банковского спектра. Обычно обращение в Центробанк довольно быстро решает проблему и банк-залогодержатель выдает заемщику дубликат закладной с отметкой о погашении кредита.

- Обращение в суд. Решение вопроса в судебном порядке практикуется в крайних случаях, когда предыдущие этапы не помогли решить проблему. Эксперты в этом случае рекомендуют поднимать вопрос не относительно выдачи дубликата закладной, а по поводу полного снятия всех обременений с залоговой недвижимости. Если суд, рассмотрев дело, принимает решение в пользу заемщика, залоговое обременение с квартиры снимается по решению суда, которое является обязательным к исполнению в Росреестре.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Реквизиты закладной

В Федеральном Законе “Об ипотеке (залоге недвижимости)” указан перечень реквизитов, которые обязательно должны быть внесены в закладную.

Так, закладная должна включать в себя следующую информацию:

-

в названии документа должно быть указано слово “закладная”;

-

имя залогодателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодатель является юридическим лицом;

-

имя первоначального залогодержателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодержатель является юридическим лицом;

-

название кредитного договора или другого денежного обязательства, выполнение которого обеспечивается ипотекой, с указанием места и даты заключения такого договора или основания появления обязательства, обеспеченного ипотекой;

-

имя должника по обязательству, обеспеченному ипотекой, когда должник не является залогодателем, и данные о документе, который удостоверяет личность должника, или его наименование и указание местонахождения, если должник является юридическим лицом;

-

указание суммы обязательства, которое обеспечено ипотекой, и размера процентов, когда они подлежат уплате по данному обязательству или условий, которые позволяют определить в надлежащий момент эти проценты и сумму;

-

указание срока оплаты суммы обязательства, которое обеспечено ипотекой, а когда эта сумма подлежит оплате по частям — периодичности (сроков) соответствующих платежей и размера каждого из них или условий, которые позволяют определить данные сроки и размеры платежей (план погашения долга);

-

наименование и описание имущества, достаточное для идентификации, на которое устанавливается ипотека, и указание местонахождения такого имущества;

-

денежную оценку имущества, подтвержденную заключением оценщика, на которое устанавливается ипотека;

-

название права, в силу которого имущество, которое является предметом ипотеки, принадлежит залогодателю, и органа, который зарегистрировал данное право, с указанием даты и места, номера государственной регистрации, а когда предметом ипотеки является право аренды, принадлежащее залогодателю, – точное наименование имущества, которое является предметом аренды;

-

указание на то, что имущество, которое является предметом ипотеки, обременено правом аренды, пожизненного использования, сервитутом, другим правом или не обременено никаким из прав третьих лиц, подлежащих государственной регистрации, на момент государственной регистрации ипотеки;

-

подпись залогодателя и, когда он не является должником, также подпись должника по обязательству, обеспеченному ипотекой;

-

данные о государственной регистрации ипотеки;

-

указание даты выдачи залогодержателю закладной и даты выдачи закладной владельцу, когда осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования прошлой закладной.

Кроме этой информации в закладной можно указать дополнительную информацию, а при отсутствии места в закладной, можно отразить необходимую информацию на добавочном листе.

Порядок оформления закладной в Сбербанке в 2021 году

Далее детально разберем, как оформить закладную по ипотеке в Сбербанке, рассмотрим ситуации, когда этот документ становится нужным, а когда без него можно обойтись.

Сбербанк отличается от конкурентов высокой технологичностью процессов на всех этапах сделки. Учитывая огромный клиентопоток, многие процессы переведены в дистанционный формат, от некоторых банк вовсе отказался для взаимного удобства.

Важные изменения и отмена закладных в Сбербанке

Сбербанк с конца прошлого года отменил для некоторых сделок необходимость оформления этой бумажной формы. Нововведение касается ипотеки на покупку жилья вторичного и первичного рынка. Решение, нужно ли оформлять бумагу по уже полученному займу, клиент может принять самостоятельно. Отмена составления документа не касается кредитов, выданных по военной ипотеке. Также в некоторых нестандартных ситуациях банк имеет право настаивать на оформлении.

Вместо бумаги составляется дополнительное соглашение к действующему кредитному договору. В банк для этого необходимо будет передать договор ипотеки. Подписать допсоглашение можно по уже полученным займам, если закладная еще не была оформлена в силу обстоятельств.

Отмена бумажного варианта позволит:

- Сэкономить время на государственную регистрацию.

- Ускорить снятие обременения после погашения займа. После внесения полной оплаты Сбербанк передаст информацию об этом в орган регистрации самостоятельно. Заемщику останется только ожидать СМС о том, что обременение снято. Займет процесс 14 дней.

Документы для оформления закладной

Далее подробно остановимся на процедуре оформления бумаги, если без этого не получается обойтись.

Необходимые документы для составления:

- Паспорта всех принимающих участие в кредитном договоре.

- Отчет об оценке квартиры. Оформлять его заново не требуется. Можно воспользоваться отчетом, предоставленным в банк для одобрения залога.

- Договор ипотеки.

- Документы по недвижимости – техпаспорт, экспликация, поэтажный план, выписка из Росреестра.

- Нотариально заверенное согласие супруги на сделку (если заемщик в официальном браке), брачный контракт при наличии.

Документы для закладной по ипотеке передаются в Сбербанк. Специалисты подготавливают форму, заемщик ставит свою подпись, со стороны кредитора подпись ставит лицо, наделенное полномочиями. После этого документ передается на регистрацию.

Стоимость и оплата госпошлины

Госпошлина за регистрацию составляет 2000 рублей для физического лица. Оплату можно внести несколькими способами:

- В кассе Сбербанка.

- Через платежные терминалы в МФЦ.

- На почте России.

- Через Сбербанк Онлайн.

После оплаты пошлины можно передавать комплект документов в Росреестр.

Регистрация закладной

Для регистрации бумаги заемщик должен пойти в МФЦ совместно с представителем банка. Передать необходимо подписанную форму, комплект документов, подтверждение оплаты пошлины. Бумага составляется в одном экземпляре. После завершения процедуры забрать закладную могут только представители банка. Отметка о регистрации будет содержать уникальный номер, дату, название города, где проведена манипуляция.

Что такое закладная на квартиру по ипотеке?

Закладная по ипотеке – это ценная бумага, которая подтверждает право владения имуществом в ипотечном обременении. Она завершает процесс получения ипотеки и передаёт купленное жильё в залог банку. Это значит, что в некоторых ситуациях он может воспользоваться закладной и получить прибыль, совершив сделку с недвижимостью.

Закладная составляется на следующие объекты недвижимости:

- квартиру в новостройке или вторичном рынке;

- частный дом или коттедж, таунхаус;

- земельный участок или дачный участок;

- коммерческий объект;

- любую другую недвижимость.

Требования к закладной и использование бумаги регламентирует ФЗ РФ «Об ипотеке». Она не является обязательным условием предоставления ссуды, однако многие банки требуют оформление бумаги. Закладная – это их гарантия возврата денег, ведь все кредиты – риски, и за 20-30 лет платёжеспособность заёмщика может измениться не в его пользу.

Для чего нужна закладная?

В сделке участвует две стороны, и каждая при оформлении имеет свою выгоду:

- Банк получает гарантию возврата выданной суммы. Если заёмщик допустит длительную просрочку, банковская организация вправе взыскать имущество. Она может его продать. Часть денег пойдёт на оплату долга, часть будет возвращена заемщику. На время действия закладной залогодатель не может продать или обменять дом. Прописать, сдать в аренду – только с согласия кредитной организации.

- Часто при оформлении бумаги банки предлагают более лояльные условия кредитования. Также в нём прописаны все условия выдачи ссуды, и клиент защищён от повышения процентной ставки, изменения суммы первоначального взноса и др.

Для обеих сторон бумага выступает подспорьем правомерности отношений и соблюдения необходимых условий. Гарантия – вот что такое закладная по ипотеке.

Содержание закладной

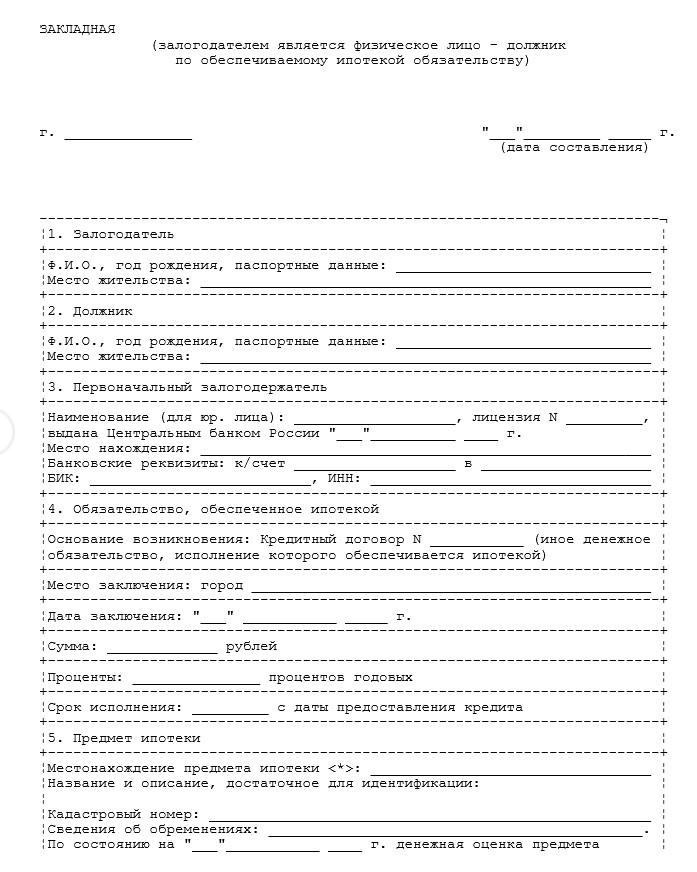

К оформлению бумаги нужно подходить со всей ответственностью, ведь по нему дом переходит в залог. Перед тем, как расписаться, необходимо проверить правильность данных. В бумаге должны быть указаны:

- Название и идентификационный номер. Место, где указывается номер закладной, обычно находится в шапке.

- Данные заёмщика: ФИО, серия и номер паспорта, дата рождения.

- Информация о залогодержателе: юридический адрес, ИНН, КПП и т.д.

- Информация по объекту залога: адрес, номер кадастрового паспорта – и его оценочная стоимость.

- Данные по ипотечному договору: дата заключения, номер, выданная сумма, процентная ставка и др.

- Подписи обеих сторон и печать банка.

- Дата регистрации.

Как выглядит закладная по ипотеке

Прежде чем приступить к подписанию, лучше заранее посмотреть образец, чтобы затем проверить документ на правильность составления или заранее подготовить список вопросов к сотрудникам банкам. Пример:

Алгоритм оформления

Стоит отметить, что оформление такого документа как закладная представляет собой сложный и ответственный процесс, требующий серьёзного внимания. Все действия должны производиться в следующем порядке:

- Первым делом, необходимо подготовить документ. Заполнять его должен залогодатель, после чего отдать на хранение в банк, предоставляющий кредит.

- После того как составление бумаги завершено под ней должны подписаться обе стороны, в роли которых выступают кредитная организация, например АИЖК (агентство ипотечного жилищного кредитования) и заёмщик.

- Последним шагом, закладная проходит процедуру регистрации в территориальном органе под названием Росреестр.

Стоит отметить, что оплатить подобные услуги должен заемщик, если ничего другого не прописано в кредитном договоре. Такая бумага составляется в единственном экземпляре, поэтому заёмщику лучше сделать с неё копию и хранить до полного погашения кредита.

Как происходит фиксирование в регпалате?

Процедура регистрации производится в регистрационной палате. Однако есть некоторые особенности:

- Как правило, регистрируется документ в тот же день когда заключается договор на ипотеку.

- Регистрация ипотечного договора и закладной производится в специальном регистрационном органе, который называется Росреестр.

- После того как описанный выше документ подписывается обеими сторонами в банке, заёмщик должен подать документы в Росреестр на регистрацию права собственности.

- После завершения процедуры регистрации необходимо предоставить сотрудникам банка расписку, подтверждающую сдачу документов.

- Из регистрационного органа в банк, закладная приходит самостоятельно. Она хранится там вплоть до погашения задолженности.

Внимание. Если помнить про перечисленные нюансы, то можно максимально ускорить весь процесс и избежать задержек.

Квартира с маткапиталом

Ипотечная квартира, при покупке которой использовался материнский капитал, считается ещё более сложным, в плане покупки объектом, чем «военная» квартира.

Впрочем, даже сложные квартиры с ипотекой и маткапиталом постепенно включаются в рынок. Как заметила советник гендиректора ГК «Северная казна» Елена Мяло, сейчас некоторые банки в рамках специальных программ позволяют наделять детей долями в заложенных квартирах, чтобы была возможность продать такую квартиру. Подобные программы, например, есть у Сбербанка, банка ДОМ.РФ и ВТБ. Правда, последний работает по ней неохотно.

Ранее по теме:

Что делать, если вы потеряли закладную

Так как закладная на руки залогодателю не выдается, то утрата данного документа в большинстве случаев случается по вине Сбербанка. Чаще всего это происходит в силу межбанковских операций и передвижения между отделами/различными инстанциями.

Факт утраты документа обычно выявляется в момент полного погашения кредитных обязательств заемщиком и законного требования о снятии обременения с жилья.

Изначально положено, чтобы в случае утраты Сбербанк без промедления информировал об этом залогодателя, оформил дубликат и зарегистрировал его должным образом в Росреестре. Однако на практике не все так гладко и быстро, что приводит к логичному затягиванию сроков снятия обременения с недвижимости.

Если Сбербанк не уведомил заемщика об утрате и откровенно затягивает срок снятия залога, то здесь может быть несколько вариантов развития событий:

- Составление письменного обращения на имя высшего руководства кредитной организации.

- Обращение с жалобой в Центробанк РФ (если никаких действий со стороны Сбербанка не последовало).

- Обращение в судебные органы с требованием выдать дубликат и отменить обременение в пользу Сбербанка (данный вариант будет актуален, если предыдущие два не помогли).

Еще возможна ситуация, когда по ошибке заемщик из Регпалаты забирает один экземпляр закладной и теряет его. В этом случае инициатива по восстановлению документа полностью должна исходить от залогодержателя, виновного в случившемся.

Введение в оборот электронных ценных бумаг по ипотеке призвано как раз бороться с постоянными утерями и приводить к уменьшению предстоящих в сделке расходов.

Оформление закладной по ипотеке Сбербанка является важным этапом регистрации сделки, так как именно эта ценная бумага подтверждает права залогодателя на залог и права залогодержателя (банка) на получение денежного исполнения оформленного обязательства, подкрепленного залогом недвижимости. Она оформляется в двустороннем порядке и подписывается заемщиком и кредитором, а далее передается вместе с пакетом документов в Росреестр для регистрации. Получить ее залогодержатель/заемщик сможет только после окончательного расчета со Сбербанком и закрытия кредитного договора.

Подробнее о том, что делать после одобрения ипотеки Сбербанком вы узнаете далее.

Просьба оченить пост и поставить лайк, если он был полезен.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.