Rts 2 (rts2)

Содержание:

Состав индекса РТС

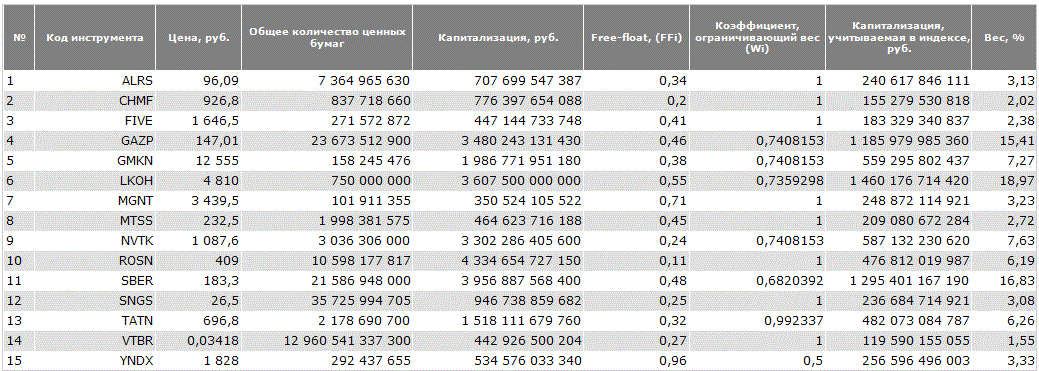

Как мы уже говорили, в состав индекс РТС входит 38 крупных российских компаний на фондовом рынке. Ранее в него входило 50 компаний, но Московская биржа приняла решение исключить некоторые компании, чтобы оптимизировать стабильность фондового индекса. В таблице представлены данные 38 компаний, входящих в состав индекса РТС: название, цена и капитализация в долларах, доля в индексе и т.д.

Таблица

|

# |

Код инструмента |

Название компании |

Цена, USD |

Общее количество ценных бумаг |

Капитализация, USD |

Free-float, (FFi) |

Коэффициент, ограничивающий вес (Wi) |

Капитализация, учитываемая в индексе, USD |

Вес, % |

|

1 |

AFKS |

ОАО АФК “Система”, ао |

0,194 |

9 650 000 000 |

1 872 129 891,37 |

0,33 |

1 |

617 802 864,15 |

0,42 |

|

2 |

AFLT |

ПАО “Аэрофлот”, ао |

1,06681 |

1 110 616 299 |

1 184 820 975,1 |

0,41 |

1 |

485 776 599,79 |

0,33 |

|

3 |

ALRS |

АК “АЛРОСА” (ПАО), ао |

0,89826 |

7 364 965 630 |

6 615 674 442,37 |

0,34 |

1 |

2 249 329 310,4 |

1,53 |

|

4 |

СВОМ |

ПАО «МКБ», ао |

0,07634 |

29 829 709 866 |

2 277 265 137,58 |

0,2 |

1 |

455 453 027,52 |

0,31 |

|

5 |

CHMF |

ПАО “Северсталь”, ао |

12,18442 |

837 718 660 |

10 207 118 871,2 |

0,2 |

1 |

2 041 423 774,25 |

1,39 |

|

6 |

DSKY |

ПАО «Детский мир», ао |

1,3587 |

739 000 000 |

1 004 078 261,91 |

0,55 |

1 |

552 243 044,05 |

0,38 |

|

7 |

FEES |

ПАО “ФСК ЕЭС”, ао |

0,00245 |

1 274 665 323 060 |

3 120 017 794,81 |

0,18 |

1 |

561 603 203,07 |

0,38 |

|

8 |

FIVE |

X5 RETAILGROUP N.V.ORD SHS |

30,10906 |

271 572 872 |

8 176 805 018,47 |

0,41 |

1 |

3 352 490 057,57 |

2,29 |

|

9 |

GAZP |

ПАО “Газпром”, ао |

2,59934 |

23 673 512 900 |

61 535 595 802,1 |

0,5 |

0,6879858 |

21 167 808 053,2 |

14,44 |

|

10 |

GMKN |

ПАО “ГМК “Норильский никель”, ао |

279,56483 |

158 245 476 |

44 239 869 049,9 |

0,38 |

0,6879858 |

11 565 832 646,1 |

7,89 |

|

11 |

HYDR |

ПАО “РусГидро”, ао |

0,00855 |

426 288 813 551 |

3 642 783 830,91 |

0,19 |

1 |

692 128 927,87 |

0,47 |

|

12 |

IRAO |

ПАО “Интер РАО”, ао |

0,07108 |

104 400 000 000 |

7 420 313 870,75 |

0,33 |

1 |

2 448 703 577,35 |

1,67 |

|

13 |

LKOH |

ПАО “ЛУКОЙЛ”, ао |

69,45121 |

692 865 762 |

48 120 368 Oil |

0,55 |

0,6879858 |

18 208 371 435,3 |

12,42 |

|

14 |

LSRG |

ПАО “Группа ЛСР”, ао |

8,25292 |

103 030 215 |

850 299 724,15 |

0,42 |

1 |

357 125 884,14 |

0,24 |

|

15 |

MAGN |

ОАО “ММК”, ао |

0,5395 |

11 174 330 000 |

6 028 542 018,66 |

0,16 |

1 |

964 566 722,99 |

0,66 |

|

16 |

MGNT |

ПАО “Магнит”, ао |

44,96729 |

101 911 355 |

4 582 677 616,84 |

0,71 |

1 |

3 253 701 107,96 |

2,22 |

|

17 |

MOEX |

ПАО Московская Биржа, ао |

1,42693 |

2 276 401 458 |

3 248 268 643,16 |

0,63 |

1 |

2 046 409 245,19 |

1,4 |

|

18 |

MTSS |

ПАО “МТС”, ао |

4,20972 |

1 998 381 575 |

8 412 623 478,93 |

0,45 |

1 |

3 785 680 565,52 |

2,58 |

|

19 |

NLMK |

ОАО “НЛМК”, ао |

1,78136 |

5 993 227 240 |

10 676 111 493,4 |

0,19 |

1 |

2 028 461 183,75 |

1,38 |

|

20 |

NVTK |

ОАО “НОВАТЭК”, ао |

14,38574 |

3 036 306 000 |

43 679 516 570,8 |

0,21 |

0,838198 |

7 688 537 520,43 |

5,25 |

|

21 |

PHOR |

ОАО “ФосАгро”, ао |

34,41423 |

129 500 000 |

4 456 642 406,13 |

0,25 |

1 |

1 114 160 601,53 |

0,76 |

|

22 |

PIKK |

ПАО “Группа Компаний ПИК”, ао |

5,38822 |

660 497 344 |

3 558 906 852,95 |

0,18 |

1 |

640 603 233,53 |

0,44 |

|

23 |

PLZL |

ОАО «ПОЛИС», ао |

154,34957 |

133 561 119 |

20 615 101 072,8 |

0,21 |

1 |

4 329 171 225,28 |

2,95 |

|

24 |

POLY |

Полиметалл Интернэшнл плс, акции иностранного эмитента |

19,06185 |

470 230 200 |

8 963 459 206,55 |

0,45 |

1 |

4 033 556 642,95 |

2,75 |

|

25 |

ROSN |

ОАО “НК “Роснефть”, ао |

4,65716 |

10 598 177 817 |

49 357 382 258,5 |

0,11 |

1 |

5 429 312 048,44 |

3,7 |

|

26 |

RTKM |

ПАО “Ростелеком”, ао |

1,05828 |

2 574 914 954 |

2 724 993 528,1 |

0,32 |

1 |

871 997 928,99 |

0,59 |

|

27 |

RUAL |

Юнайтед Компани РУСАЛ Плс, акции иностранного эмитента |

0,35044 |

15 193 014 862 |

5 324 202 999,3 |

0,16 |

1 |

851 872 479,89 |

0,58 |

|

28 |

SBER |

ПАО Сбербанк, ао |

2,73459 |

21 586 948 000 |

59 031 468 663,3 |

0,48 |

0,6405724 |

18 150 686 187,4 |

12,38 |

|

29 |

SBERP |

ПАО Сбербанк, ап |

2,50918 |

1 000 000 000 |

2 509 178 932,32 |

1 |

0,6405724 |

1 607 310 770,71 |

1,1 |

|

30 |

SNGS |

ОАО “Сургутнефтегаз”, ао |

0,502 |

35 725 994 705 |

17 934 386 658,6 |

0,25 |

0,9774656 |

4 382 561 503,97 |

2,99 |

|

31 |

SNGSP |

ОАО “Сургутнефтегаз”, ап |

0,51621 |

7 701 998 235 |

3 975 874 742,78 |

0,73 |

0,9774656 |

2 836 984 977,41 |

1,94 |

|

32 |

TATN |

ПАО “Татнефть” им. В.Д. Шашина, ао |

8,1419 |

2 178 690 700 |

17 738 687 263,5 |

0,32 |

0,9115117 |

5 174 086 714,66 |

3,53 |

|

33 |

TATNP |

ПАО “Татнефть” им. В.Д. Шашина, ап |

7,67619 |

147 508 500 |

1 132 302 795,11 |

1 |

0,9115117 |

1 032 107 245,68 |

0,7 |

|

34 |

TCSG |

«Тинькофф Банк», ао |

12,73408 |

119 291 268 |

1 519 064 110,11 |

0,89 |

1 |

1 351 967 058 |

0,92 |

|

35 |

TRNFP |

ОАО “АК “Транснефть”, ап |

2 102,48995 |

1 554 875 |

3 269 109 068,19 |

0,32 |

1 |

1 046 114 901,82 |

0,71 |

|

36 |

UPRO |

ПАО «Юнипро», ао |

0,03662 |

63 048 706 145 |

2 308 904 242,92 |

0,16 |

1 |

369 424 678,87 |

0,25 |

|

37 |

VTBR |

Банк ВТБ (ПАО), ао |

0,0005 |

12 960 541 337 300 |

6 420 192 128,5 |

0,27 |

1 |

1 733 451 874,69 |

1,18 |

|

38 |

YNDX |

Компания с ограниченной ответственностью “Яндекс Н.В.”, акции иностранного эмитента |

36,56681 |

293 527 656 |

10 733 369 600,4 |

0,96 |

0,6879858 |

7 089 029 636,35 |

4,84 |

Общие сведения

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

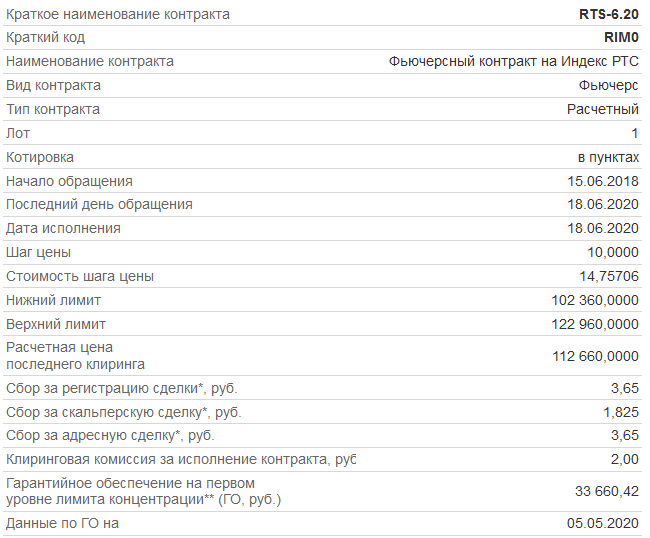

Фьючерс на индекс РТС появился в 2005 г. Уже спустя два года он стал одним из самых ликвидных инструментов срочного рынка. Например, в начале мая 2020 г. число открытых позиций по нему было в 20 раз больше, чем по аналогичному контракту на индекс Мосбиржи и втрое больше, чем по акциям Газпрома. Правда, он всё же уступает по востребованности фьючерсам на Brent и паре доллар/рубль.

Фьючерс имеет четыре даты экспирации (исполнения) в год. Это третьи четверги марта, июня, сентября и декабря. Этот контракт является расчетным, т. е. в дату его закрытия на счет трейдера в последний раз поступает (либо списывается) вариационная маржа. Обязательств по продаже или покупке ценных бумаг при этом не возникает. Ниже представлена спецификация контракта RTS-6.20. Его цифровой код означает, что он будет исполнен в июне 2020 г.

Именно из такой карточки трейдер узнает ключевые параметры инструмента. Ими являются:

- Шаг цены – фиксированная характеристика.

- Стоимость шага цены – определяется, как 20% от курса доллара, установленного по методике расчета индикативных валютных курсов, разработанной Мосбиржей.

- Размер гарантийного обеспечения – представляет собой переменную величину. Зависит от цены фьючерса и уровня риска, который брокер допускает для клиента.

Главная особенность данного фьючерса – изменчивость стоимости шага цены в зависимости от курса доллара

Из этой особенности следует важное преимущество – высокая волатильность. Она обусловлена тем, что инструмент учитывает одновременно два фактора:

- колебания цен на входящие в индекс РТС акции на фондовой секции Мосбиржи;

- динамику пары доллар/рубль – чем дороже американская валюта, тем больше прибыль трейдера, угадавшего направление рынка.

Эта особенность обусловлена тем, что расчет самого индекса РТС, в отличие от других индикаторов российского рынка, ведется в долларах. Он падает не только когда снижается цена входящих в него бумаг, но и когда растет курс американской валюты к рублю.

Фактически, продавая этот фьючерс, инвестор одновременно делает ставку против российского рынка и против российской валюты. Это эквивалентно параллельной продаже индекса Мосбиржи и рубля. По сравнению с этим фьючерс на индекс РТС позволяет сэкономить на размере гарантийного обеспечения при сохранении такого же потенциала доходности.

Поскольку российский фондовый рынок имеет высокую корреляцию с курсом рубля, объединение этих двух индикаторов в один инструмент – логичный шаг. Контракты на продажу данного фьючерса могут использоваться для хеджирования длинных позиций в акциях. В первую очередь с их помощью можно страховать вложения в нефтегазовый сектор, который неизбежно проседает при падении котировок «черного золота» вместе с рублем.

Специфика фьючерса

Удачно торговать на ФР можно при условии осознания специфики всех финансовых инструментов. Чтобы понять, какой прогноз ожидает контракт, нужно запомнить, что futures — это зависимый актив, тяготеющий к поведению базового — акции. Поэтому, анализируя график движения стоимости договора, нужно параллельно изучать поведение графика акции, которая влияет на контракт больше, чем его собственная история.

На фьючерс, кроме акционных показателей, влияет также его цена, которая зависит от соотношения доллар США/российский рубль.

На фьючерс, кроме акционных показателей, влияет также его цена, которая зависит от соотношения доллар США/российский рубль.

Кроме перечисленных нюансов, фьючерс с индексом РТС характеризуется:

- периодом нормальной ликвидности;

- избыточной волатильностью по сравнению с акциями;

- эффектом самосбывающегося пророчества;

- сильным отрывом от базового актива.

Опытные биржевики знают, что, анализируя график движения фьючерса, нужно брать период нормальной ликвидности. Такой опыт позволит правильно оценить имеющиеся показатели. Связано это с тем, что futures-контракты достигают пиковых отметок через 3 месяца после выхода на рынок.

Инструмент может иметь избыточную волатильность по сравнению с акциями, но такое явление наблюдается в короткий период. Связано это с низкой комиссией контрактов, чем пользуются биржевые спекулянты.

Для увеличения прибыли трейдеры пользуются прогнозами, пытаясь предугадать, как поведет себя тот или иной финансовый инструмент. Специалисты рекомендуют следить за действиями игроков, которые подскажут, куда сместится стоимость портфеля ценных бумаг в будущем. Этот эффект называется «самосбывающимся пророчеством».

Для увеличения прибыли трейдеры пользуются прогнозами, пытаясь предугадать, как поведет себя тот или иной финансовый инструмент. Специалисты рекомендуют следить за действиями игроков, которые подскажут, куда сместится стоимость портфеля ценных бумаг в будущем. Этот эффект называется «самосбывающимся пророчеством».

Во время торгов финансовый инструмент может отрываться от стоимости базовых акций. Такое поведение может быть связано с наличием вечерней торговой сессии или действиями трейдеров, желающих заработать на моменте и завышающих цену.

Кроме этого, во фьючерс-сделках можно использовать большое плечо и торговать контрактами на разных площадках. Разобравшись в особенностях популярного финансового инструмента, начинающий трейдер сможет правильно отследить будущую цену контрактов и выгодно вложить в него деньги.

Как купить индекс РТС?

Сегодня ситуация с покупкой индекса значительно лучше и у инвестора есть несколько вариантов – рассмотрим наиболее доступные.

ETF на Московской бирже

Более доступный вариант вложения в индекс РТС на этой же бирже — это покупка биржевого фонда ETF от компании FinEX. Полное название фонда FinEx Russian RTS Equity UCITS ETF (USD). Тикер FXRL. Покупка фонда производится в рублях, котировки FXRL на бирже – тоже в рублях. В 2018 году стоимость пая колебалась около 35 долларов. Объем активов фонда около 11 млн. долларов, дивиденды реинвестируются. Фонд также можно купить на ИИС, он подходит для налоговой льготы при удержании от трех лет.

ПИФ

Из внебиржевых инструментов в России можно отметить паевый фонд компании ОЛМА-ФИНАНС, сформированный еще в начале 2006 года. Популярным этот фонд точно не назовешь, но все же упомянуть о нем стоит. Порог входа невысок и равен 10 000 рублей, однако суммарная комиссия для инвестора превышает 5%, что очень много — особенно для индексного фонда. Не случайно на сентябрь 2018 года у фонда было лишь 18 пайщиков.

ETF на зарубежных биржах

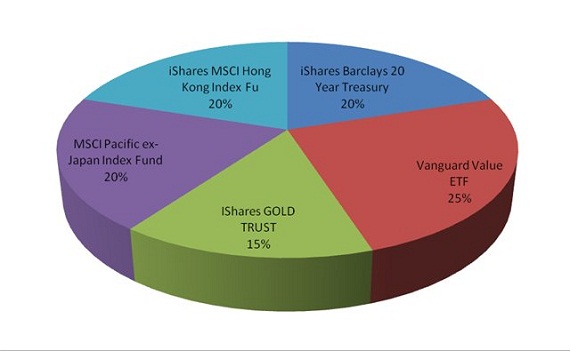

Российский индекс можно купить и на иностранных биржах через зарубежных брокеров. Самым ликвидным является фонд VanEck Vectors Russia ETF (RSX) с текущей капитализацией около 1.4 $млрд. и комиссией 0.67%. Сравните с более чем 5% у ОЛМА. Стоимость пая фонда довольно низка и на данный момент составляет 21$. Фонд не идеально дублирует индекс РТС, уменьшая долю энергетического сектора до 40%, но предлагает довольно близкий к нему состав:

Если вы хотите инвестировать в евро, то на европейских биржах доступен фонд iShares MSCI Russia ADR/GDR UCITS ETF (CEBB). Что означает ADR и GDR, упомянутые в названии, можно прочитать здесь. Такой тип обычно называют европейскими ETF — в отличие от стандартных американских, они могут как выплачивать, так и аккумулировать дивиденды. В последнем случае не возникает необходимости уплаты налога на прибыль. Фонд приблизительно дублирует состав индекса РТС, причем в этом случае энергетический сектор занимает почти 60%. Состав фонда:

Объем фонда около 250 млн. долларов, комиссия 0.65%. Текущая стоимость пая чуть более 100 евро. Более дешевым вариантом является фонд Xtrackers MSCI Russia Capped Index UCITS ETF 1C с актуальной стоимостью пая около 26 евро, однако и капитализация в этом случае заметно ниже — 111 млн. евро.

Выводы

Российский рынок может сильно взлетать и очень низко падать — однако по результатам почти 25 лет индекс РТС показал себя хорошим инвестиционным инструментом, обыграв аналог в США. Высокую волатильность рынка можно использовать себе на пользу, но не при помощи спекуляций, а закупаясь индексом на заметных просадках. Пока у вас есть время, это чаще всего хорошо работает. Однако в худшем варианте покупки на историческом пике мы и через 11 лет находимся в глубоком минусе.

Как его считают

Не будем сильно углубляться в дебри и расчеты. Объясню простым языком. На примере индекса акций.

Выбираются «самые-самые» компании, обязательно торгуемые на фондовом рынке. Каждой компании присвается определенный вес. В зависимости от ее капитализации, влияния на экономику страны, free float и ликвидность. Есть еще несколько других показателей. Но это основные.

Условно, если компания одна из самых дорогих на рынке, ее бумаги ликвидны и доля акций в свободном обращении велика — ей присваивается бОльший вес.

«Малыши» получают меньшую часть от пирога индекса.

Для понимания и усвоения разберем на примерах.

Представьте, что в деревне есть 2 фермера. Они выращивают огурцы. Стоимость (капитализация) их хозяйств примерно одинаковая. 1 миллион рублей.

Если составлять индекс только по ним, то логично предположить, что доля каждого хозяйства будет 50%.

С течением времени, первый фермер приобрел технику, нанял рабочих, расширил теплицы. Производство выросли. Как и прибыль. Естественно, стоимость его бизнеса тоже возросла. До 3 миллионов рублей.

У второго все без изменений. Никакого развития.

Если все это свести в индекс, то получим рост на 100%. Хотя первый фермер увеличил стоимость своей компании на 200%. Но за счет того, что вторая половина индекса осталась на месте, видим общий рост вполовину.

Вроде бы изначально все были в равных условиях. А через время — все кардинально поменялось.

И чем больше будет этот разрыв в капитализации, тем более искаженную картину показывает индекс.

Через 10 лет, первый фермер разрастется до агрохолдинга. Бизнес будет оцениваться в сотни миллионов. А второй чел так и останется со своим миллионом. И может получиться следующее….

Гигант в один неудачный год получит убыток. Ну был допустим неурожай, саранча, жучки-паучки все съели. Стоимость бизнеса тут же снизилась на 50 миллионов.

А «малыш» просто превзошел себя немного расширил бизнес, получил хороший урожай. И заработал сверху 300 тысяч. Теперь его компания стоит уже не какой-то сраный миллион. А целых полтора.

Что в итоге? У одного компания потеряла 50 миллиона, а у другого заработала 300 тысяч. В деньгах мы видим падение на многие десятки миллионов. А если судить по индексу — то был рост на 15%.

Наверное это неправильно. И нужно поменять веса. Первого увеличить. Второго уменьшить. В зависимости от капитализации их бизнеса. Выделить гиганту процентов так 99,9%. А малышу — оставшиеся доли процентов.

И чтобы таких разногласий не было в будущем — нужно оперативно пересматривать состав индекса. Не раз в год-два-три.

Теперь про фрифлоат и ликвидность.

Представьте, что есть 2 алмазных рудника. Каждый стоит по 1 миллиарду.

Все как положено: рабы добывают алмазы, обрабатывают. Делая из них бриллианты.

Все это сбывается в Антверпене или Лондоне. Рабы получают за свою работу корку хлеба и стакан воды. По праздникам и выходным — бокал пива и жареную куриную ножку.

Короче расходы не большие. А прибыли многомиллионные. Деньги текут рекой. Компании еще и платят хорошие дивиденды своим акционерам.

Только есть одно но…

Первый рудник принадлежит на 20% Уоррену Петровичу Баффету. Остальная часть торгуется на бирже. И любой желающий может купить себе кусочек счастья и стать рабовладельцем и алмазным (если не королем, то хотя бы небольшим совладельцем) инвестором.

Второй рудник практически в полной собственности (95%) Дональда Ивановича Трампа. И только малая толика акций (всего 5%) в свободном обращении. И то, практически весь остаток скупили «четкие» пацаны, с перспективой на хорошие доходы.

Акции Баффета достаточно ликвидные. Их может купить-продать любой желающий. И самое главное по справедливой цене. Хоть на 100 тысяч, хоть на миллион-два. Всегда найдутся покупатели и продавцы, готовые закрыть встречную сделку.

«Трамповских» акций в десятки-сотни раз меньше на рынке. И любой мало-маленький значительный интерес со стороны крупного покупателя может вызвать резкий рост на бирже. Аналогично и с продажей. Захочет крупный инвестор «скинуть акций всего на 10 миллионов (или 20% от всех доступных для торговли акций), рынок моментально отреагирует снижением цены.

Либо покупателя не будет на всю сумму. И придется «распродавать» бумаги небольшими лотами в течение нескольких недель, а то и месяцев.

Исходя их всего этого логичнее выделить рудникам в индексе не равные доли (хотя по капитализации они идентичны).

Компания Баффета более ликвидная, с большим количеством акций в свободном обращении (free float — 0,8). И вес в индексе должен быть в разы выше.

История развития

RTS-индикатор, в виде лакмусовой бумажки для нашего рынка, начал свой путь в конце 1995 года. И его значение составляло всего 100 пунктов. Сейчас его значение 1144 пункта.

Если поставить таймфрейм месячный на графике индекса РТC, то мы увидим всю историю взлетов и падений фондового рынка с 1995 года по 2020 год. Это достаточно большой промежуток времени, который включил в себя и экономические кризисы и слабость рубля, взлеты и падения нефти. Все это отразилось на истории графика.

Через два года только появился индекс ММВБ. В самом начале, в индекс РТС входило всего 13 компаний. И если сейчас доли по отраслям более или менее равномерно распределены в индексе, то тогда все почти занимал нефтегазовый сектор.

В этом году динамика индекса смешанная. И хорошо росли, и хорошо падали, и стагнировали. Для долгосрочных инвесторов картина не особо позитивная. Но по многим российским компаниям платят отличные дивиденды. И многих инвесторов это привлекает, они закупают в свои долгосрочные портфели компании с большими дивидендами. Тем более, что с каждым годом размер дивидендов увеличивается.

Динамика увеличения размера дивидендов с 2011 года

Видно, что в мае 2008 года был пик роста, а потом все рухнуло. В январе 2009 года нащупали на целое десятилетие крепкое ценовое дно, которое даже не смогли пробить в 2014 году.

График индекса РТС с сайта Московской биржи

За 25 лет самый сильный кризис был, конечно, с июня 2008 года по январь 2009 года. А тот максимум, который был в мае 2008 года так и не был достигнут за последние 12 лет. И его достижение сейчас кажется чем-то из области фантастики в перспективе ближайших лет.

Современный сервис

На торговой площадке РТС тендер внедрены современные алгоритмы управления торговыми процессами и обработки заявок в режиме реального времени, постоянно обновляется программное обеспечение. Операторы торговой площадки оказывают техническую поддержку в широком диапазоне вопросов. Обратившись за консультацией, решить возникшую проблему сможет как новичок, так и опытный участник рынка.

Плюсы электронной торговой площадки РТС тендер:

- Стандартизированные торговые процедуры

- Широкая география тематических тендеров

- Прозрачная система торгов

- Свежая и обновляемая база государственных заказов

- Сервисное обслуживание для участника любого уровня компетенции

- Государственный надзор за исполнением торговых процедур

Минусы:

- Для участия в электронных аукционах необходимо получить ЭЦП (электронно-цифровую подпись) Вашей организации

- В большинстве случаев придется оплатить обеспечение исполнения заявки

- При подаче заявки на участие в электронном аукционе нет технической возможности установить автоматического робота на необходимое Вам ценовое предложение

Другие индексы

Помимо двух основных, есть еще, если немного, то несколько других индексов, отслеживающих изменения. Каждый нацелен на определенную категорию.

Например, ТОП-10 крупнейших по капитализации компаний. Индекс ММВБ 10 или MICEX10INDEX.

Или индекс голубых фишек (RTSSTD). В него входят 15 самых ликвидных компаний отечественного фондового рынка.

Состав индекса голубых фишек

Есть индексы широкого рынка (включающие 100 компаний). Индексы малой и средней капитализации.

Отраслевые индексы классифицируют компании по секторам экономики:

- нефти и газа;

- телекоммуникации;

- электроэнергетики;

- финансы;

- потребительский сектор;

- химии и нефтехимии;

- металл и добыча;

- транспорт.

Позволяют оценить общее положение не по рынку в целом, а по нужной отрасли экономики.

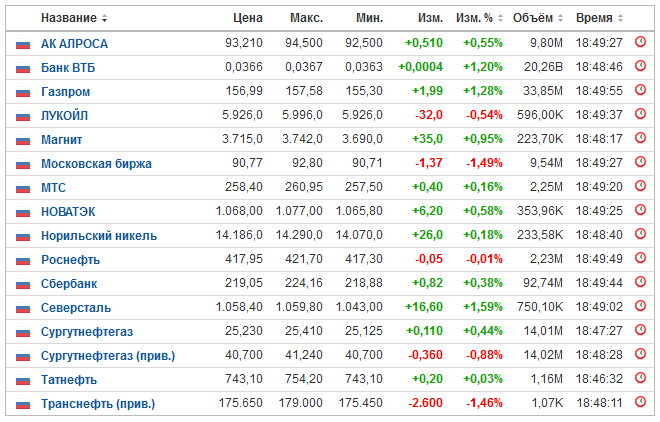

Захотите вы посмотреть как ведут себя банкиры. Вернее стоимость их акций на бирже. Открываем финансовый индекс — MICEXFNL. И видим полную картину, как чувствует себя финансовый сектор.

Вроде бы все падает, а банки почему-то прекрасно себя чувствует. Прибыль растет, дивы акционерам платят исправно. Почему бы не присмотреть себе парочку компаний в портфель.

Открываем потребительский индекс — MICEXCGS (туда входят Магнит, Лента, Пятерочка) — и о боже…… сразу закрываем. Сплошное падение. Да и дивиденды платят достаточно скромные (а кто-то вообще не платит).(((

Индекс потребительского сектора — график

Расчет индекса RTSI

Как я уже говорил, начальное значение индекса было условно приравнено к 100 пунктам. Допустим, что на указанную дату общая рыночная стоимость всех эмитентов была равна 500 тысячам американских долларов, а на день производимых расчетов данный показатель увеличился до 850 тысяч. В итоге значение индекса RTS будет составлять: 850 000 / 500 000 х 1,0752559 х 100 = 183 пункта. В данной формуле 1,0752559 – значение, на которое делается поправка.

Определение значения индекса осуществляется на основе данных о стоимости акций, входящих в его состав. Данная операция повторяется через 15 секунд, что предоставляет информацию в режиме онлайн. При этом наиболее информативными для всех участников рынка являются значения RTS на момент совершения торговых операций.

Ниже привожу основные показатели крупнейших компаний Московской биржи, по которым рассчитывается индекс (moex.com/s772).

Каждые три месяца происходит перерасчет коэффициентов, а также принимается решение относительно списка эмитентов. Для минимизации риска ошибочных расчетов применяется процедура контроля, которая предусматривает пересмотр полученных результатов. Это происходит, если был зафиксирован технический сбой, а также в других нестандартных ситуациях, которые могут оказать значительное влияние на расчеты. В первом случае специалисты биржи осуществляют повторное определение значения индекса в максимально короткие сроки. В тех ситуациях, когда производится перерасчет, вся информация публикуется на официальном сайте Московской биржи.

P.S.

В индексе РТС представлены крупнейшие компании в основных отраслях отечественной: банки и финансы, нефть и газ, электроэнергетика, химия, телекоммуникации, потребительские товары и торговля, воздушный транспорт и информационные технологии

Благодаря такому составу эмитентов, индекс полностью отражает ситуацию в российской экономике и заслуженно пользуется вниманием инвесторов, не только как самостоятельный инвестиционный инструмент, но и как индикатор рынка

В заключение предлагаю посмотреть вчерашнюю телепрограмму РБК о перспективах индекса RTSI в 2016 году.

06.02.2016

Использование на практике

Помимо информативности и оценки фондового рынка есть еще ряд других возможностей использования индексов.

Речь идет о инвестировании в индексы.

На срочном рынке покупка контрактов. Самый популярный — фьючерс на индекс RTS. Но это скорее спекулятивный инструмент. Рассчитанный на короткий срок. По причине того, что фьючерс всегда имеет ограниченный срок жизни (месяц, квартал, реже год)

На основании состава индексов формируются ETF. Точно (но не всегда) повторяющие структуру и веса бумаг, входящих в базовый (эталонных) индекс.

В России мы имеем фонд FXRL. Его проблема — высокие комиссии (хотя по сравнению с ПИФ — можно считать что даром) — 0,9% в год.

Многие инвесторы самостоятельно формируют портфели ценных бумаг, стараясь соблюдать аналогичные пропорции индекса. Правда это не всегда получается и в некоторых случаях невозможно.

Но что-то подобное соорудить самостоятельно можно. Набрать бумаги из ТОП-10 или ТОП-15 самых «весомых» бумаг.

А зачем это нужно?

Состав индекса, вернее включенные в него бумаги, уже говорит о том, что там собралась «элита». По сравнению с другими компаниями. И составители индекса (биржа) уже проделали работу по выявлению самых-самых. Выделила им веса и включила в состав.

Остается только воспользоваться этой бесплатной информацией. И прикупить нужное количество бумаг.

Условия для включения в индекс РТС

Для того, чтобы акция была включена в индекс РТС, она должна соответствовать ряду требований:

- free-float – от 10%;

- сделки с акциями заключаются каждый день;

- высокий коэффициент ликвидности – в течение года на бирже должно проторговываться не менее 15% всего free-float;

- вес акции в индексе – от 0,25% (вес рассчитывается по специальной формуле, учитывающей капитализацию – следовательно, чем выше капитализация акции, тем выше шанс на попадание в индекс).

При этом акция может быть исключена из индекса при следующих условиях:

- падение free-float ниже 5% (здесь возникают риски – если в руках одного акционера соберется больше 95% акций, то он может принудительно выкупить оставшиеся бумаги у миноритариев);

- сокращение числа дней со сделками – меньше 90% дней подряд торгов нет;

- коэффициент ликвидности падает ниже 10%;

- вес акции в индексе падает ниже 0,2% (как правило, это следствие падения капитализации компании).

Индекс РТС ребалансируется раз в квартал: в первый день марта, июня, сентября и декабря. В третью пятницу этого же месяца обновленные расчеты вступают в силу.

К индексу РТС (и к индексу Мосбиржи) в эти дни приковывается большое внимание инвесторов. Дело в том, что при изменении индекса копирующие его фонды (ETF и БПИФы) тоже производят ребалансировку своих активов

Получается, что проторговывается большое количество средств: если акцию включают в индекс, то все фонды начинают ее покупать, если исключают – то продают. Поэтому, как правило, акция начинает расти еще на новостях о включении в индекс – инвесторы начинают заранее покупать ее, чтобы в день включения в индекс зафиксировать прибыль, продав ее фондам.

Если же акцию планируют исключить, то обычно ее стоимость начинает заранее падать – инвесторы, зная об этом, либо фиксируют свою прибыль, либо открывают короткие позиции.

В качестве примера приведу акцию Mail.Group, которая росла на новостях о включении ее в индексы РТС и Мосбиржи в сентябре 2020 года. И после включения в индекс началась ее коррекция, так как инвесторы фиксировали полученную ранее прибыль.

История и состав индекса РТС

Вслед за созданной в 1992 г. Московской межбанковской валютной биржей в 1995 г. появилась биржа РТС/RTS (РТС это Российские Торговые Системы). До этого времени российский фондовый рынок практически пустовал: на бирже ММВБ проводились валютные операции и вращались приватизационные ваучеры, однако еще не было российских компаний. Дать реальный старт фондовому рынку было суждено новой бирже. И хотя в 2011 году биржи ММВБ и Российские Торговые Системы объединились в Московскую биржу, РТС сохраняет о себе память своим одноименным индексом.

За основу деятельности было решено взять работу новейшей биржи США — биржи NASDAQ. Интересно, что таким образом Россия получила шанс сразу создать современную биржевую систему без необходимости модернизации и перехода на электронную торговлю, которой подверглись традиционные биржи. Некоторых иностранцев и сейчас удивляет очень быстрая онлайн-процедура открытия брокерского счета, которую можно считать следствием выбранной политики. Очевидно, что решение оказалось верным.

Торги российскими акциями на бирже РТС были запущены 5 июля 1995 года и проходили в долларах. Первая половина 1990-х была отмечена гиперинфляцией и головокружительной девальвацией рубля, так что когда через два года речь зашла о рублевом индексе, это вызвало усмешку даже у многих представителей биржи. Но это потом, а в 1995 году довольно быстро выяснилась необходимость создания индекса в долларах для подсчета общей рыночной капитализации компаний.

Индекс РТС появился 1 сентября 1995 года и начал рассчитываться в долларах с отметки в 100 пунктов. С этой же отметки через два года стартовал и индекс ММВБ. В индекс РТС вошли 13 компаний и уже этим он сильно отличался от индекса ММВБ, где на старте их было только пять, причем доля двух превышала 95%. Первый состав RTS:

- Иркутскэнерго

- Коминефть

- РАО ЕЭС

- КамАз

- ЛУКойл

- Ноябрьскнефтегаз

- Пурнефтегаз

- Норильский никель

- Мосэнерго

- Сургутнефтегаз

- Юганскнефтегаз

- Ростелеком

- Томскнефть

Часть названий известна, часть канула в лету — хотя доля нефти за эти годы в российском экспорте не уменьшилась и предприятия этого сектора по-прежнему широко представлены в индексе. Котировки индекса рассчитывались и считаются сейчас как средневзвешенное по капитализации, т.е. цена каждой акции умножается на ее долю в индексе и складывается со следующей. Для приведения к исходным 100 пунктам на начало расчета в формуле использовался делитель.

Количество компаний начало стремительно расти: в конце 1996 года в индекс РТС попали 24 акции, а в 1998 году — и вовсе 128. Это был момент наибольшего разрыва с индексом ММВБ, содержащим лишь несколько акционерных обществ. Однако затем индексы двинулись навстречу друг другу: в 2006 году в индекс РТС решили оставить фиксированное число акций, равное 50, тогда как в индексе ММВБ их было уже 30 штук.

Максимальный вес у акций Лукойла, Сбербанка и Газпрома — эти три компании составляют более 40% веса в индексе. Основным недостатком индекса можно считать его слабую диверсификацию и чувствительность к цене на нефть — более половины дохода приходится на компании нефтегазовой отрасли. Причем эта ситуация не меняется с начала века: в 2000 году экспорт нефтепродуктов занимал даже меньшую долю доходов, чем в 2018:

РТС Стандарт (голубых фишек)

Ранее на бирже существовал индекс РТС Стандарт, ныне известный как индекс голубых фишек MOEX Blue Chip (MOEXBC). Он состоит из 15 наиболее ликвидных акций российского рынка, которые находятся в нем примерно в том же соотношении, что и в стандартном индексе РТС. Информация о нем на бирже: https://www.moex.com/en/index/MOEXBC. Рассчитывается в рублях, поэтому по своему поведению очень похож на индекс Московской биржи. Разобравшись с составом, перейдем к его доходности и оценке РТС как инвестиционного инструмента.

История развития

История развития российского индикатора состояния фондового рынка начинается с 1 сентября 1995 г. Первоначально его значение было равно 100 пунктам, т. е. за 25 лет оно выросло почти в 13 раз. Индекс РТС стоял у истоков возрождения рынка ценных бумаг или даже его создания в современной России.

До 2011 г. у нас существовали две биржи: ММВБ и РТС. На первой торговали валютой и ваучерами (читатели родом из Советского Союза прекрасно помнят, что это такое). На вторую вышли российские предприятия, акции которых торговались в долларах США. Возникла необходимость создания российского индекса акций. Так в сентябре 1995 г. появился индекс РТС. И только 2 года спустя – рублевый индекс ММВБ.

Список компаний на первоначальном этапе включал всего 13 наименований, названия некоторых из них современным инвесторам даже не известны. Например, Пурнефтегаз или Ноябрьскнефтегаз. Доля нефтегазового сектора стремилась к 100 %. Составы РТС и ММВБ отличались. Сегодня база расчета абсолютно одинаковая и включает 35 компаний. Несмотря на то что биржи ММВБ и РТС в 2011 году объединились и получили название “Московская биржа”, индексов осталось два.

Последние 3 года основные характеристики выглядят так:

Доходность в текущем 2020 г. пока не радует, но в условиях падения мировой экономики сложно ожидать иного. А вот дивидендная доходность остается одной из самых высоких в мире (7,4 %) и фактором, который побуждает частных инвесторов выбирать акции российских компаний для своих долгосрочных портфелей.

25 лет – это непростой период в жизни Российской Федерации. Многие структуры мы создавали с нуля, в том числе и фондовый рынок. За эти годы было сразу несколько мировых и отечественных экономических кризисов, которые хорошо прослеживаются на графике. Волатильность очень сильная. Слабость национальной валюты только подливала масла в огонь.

Все эти подъемы и падения хорошо видны на графике ниже. Его можно онлайн посмотреть на сайте Московской биржи или на других инвестиционных ресурсах. Пик пришелся на май 2008 г. (2 459,88 пункта). Потом резкое падение, когда уже к январю 2009 г. значение составило 535,04 пункта. До сих пор мы не достигли максимального показателя, который был в 2008 г. (по состоянию на конец августа 2020 г. – 1 273,15 пункта).

Заключение

Индексы ММВБ и RTS Index — главные инструменты любого трейдера постсоветского пространства. С одной стороны, эти индексы достаточно спекулятивны, чтобы привлечь активных трейдеров, которые торгуют на разнице цен. С другой — они понятны и прозрачны, что делает их выгодным полем для долгосрочного инвестирования.

Единственное, что может стать препятствием — слишком высокая зависимость от текущей политической конъюнктуры. Однако, индекс позволяет зарабатывать, как на росте, так и на падении курса. Поэтому умелые трейдеры в любом случае не останутся внакладе.

Надеюсь, что эта информация была для вас полезной. Если же вы хотите что-то добавить — добро пожаловать в комментарии.