Что такое эмитент: объяснение человеческим языком на простом примере

Содержание:

- Эмитенты и их цели

- Функции банка-эмитента

- Эмитент ценных бумаг

- В чем разница между торговым эквайрером и торговым процессором?

- Несоответствие карты платежной системе

- Основные функции

- Что такое аккредитив?

- Эмиссия акций

- Процесс проведения транзакции: описание

- Права и обязанности банка-эмитента

- Что такое банк-эмитент, основные функции учреждения

- Кто выпускает ОФЗ и ОФЗ-н

- Что показывает БИН

- Банк эмитент вашей банковской карты

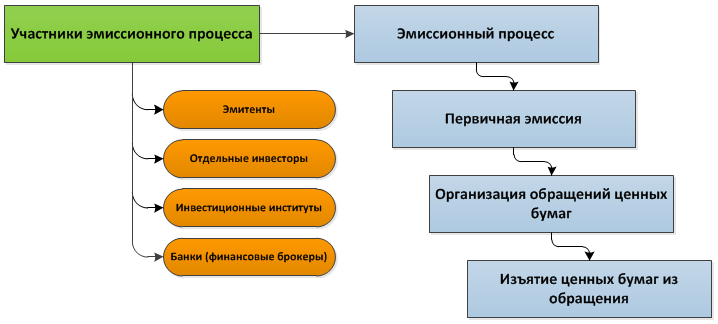

Эмитенты и их цели

Самое интересное, что наше государство тоже является эмитентом. В лице Министерства финансов и Банка России государство выпускает облигации федерального займа и еврооблигации.

Считается, что это низкорискованные инвестиции, хотя тоже имеется риск того, что Минфин их не погасит в указанный срок. Тогда будет объявлен дефолт и никто из населения страны, бизнеса и даже каких-то иностранных инвесторов не будет больше связываться с такими инвестициями. Тем более, что доходность по ним чуть больше инфляции. Прибыль не такая уж и космическая. Посмотрите в таблице ниже:

Поэтому государство старается всегда выполнять свои обязательства, а для большинства инвесторов это является наиболее надежным вариантом из всех вариантов инвестиций. Тем более, что само государство, как вариант, пополняет свой бюджет, реализует быстрей какие-то важные проекты.

Эмиссия банкнот и монет осуществляется эмитентом в лице Центробанка. И никто не может больше этого в стране делать. Цель тут очевидна-поддержка и контроль цен, инфляции, денежной массы.

Несмотря на то, что банки-это коммерческие предприятия, которые хотят получать прибыль, как в любом бизнесе, у них очень важная задача для экономики страны. И именно они постоянно совершенствуют и придумывают как сделать более эффективными платежные средства. Например, известные всем банки Сбербанк, ВТБ, Тинькофф.

Стоит заметить, хотя к данной теме это имеет не прямое отношение, но в последние годы банки стали пробиваться в лидеры по брокерским услугам. Брокерские услуги у них всегда были, но сейчас они очень много денег вливают на то, чтобы отвоевать свою львиную долю на рынке данных услуг.

Банк может быть эмитентом банковских карт (мы все ими пользуемся), векселей, депозитарных сертификатов, чеков, ну и акций с облигациями тоже.

Давайте еще раз поговорим про акции и облигации. Какое-то предприятие выпускает ценные бумаги и размещает их на бирже. Цель выпуска этих бумаг-увеличение уставного капитала и привлечение новых денег для других проектов.

Риски здесь намного больше, чем работа инвестора с государственными облигациями. Но не все так безнадежно. Если торговать голубыми фишками, то дефолты здесь очень маловероятны.

С акциями мы разобрались. Тут все просто. Предприятие выпустило бумажки, инвесторы их выкупили, а потом у них происходит обращение на бирже. А фьючерс-это просто контракт между продавцом и покупателем. И вторая сторона обязуется выкупить в будущем какое-то количество базового продукта. Тогда получается, что трейдеры и есть эмитенты. А биржа, всего лишь следит, чтобы условия контракта выполнялись обеими сторонами.

Если вы еще ничего не знаете про фьючерсы, то советую вам подписаться и следить за новостями моего проекта, в котором я пытаюсь с помощью спекулятивных инвестиций из 50 000 рублей сделать 100 000 рублей:

Функции банка-эмитента

В широком смысле функции банка-эмитента зависят от предмета выпуска. Рассмотрим их на примере учреждения, выпускающего пластиковые карточки:

Изготовление и выдача

Банк принимает заказ на эмиссию, наносит на эмбоссированный пластик фамилию и имя владельца. При этом он должен принадлежать определенной платежной системе, соответствовать установленным международным и национальным требованиям.

Таким образом, заказав карточку, пользователь может быть уверен, что сможет произвести оплату как в своей стране, так и за границей.

Подтверждение персональной информации

Авторизация – позволяет идентифицировать пользователя и списывать/зачислять денежные средства на правильные счета.

Осуществление расчетных операций

Банк-эмитент обрабатывает все транзакции, обеспечивает доступ к деньгам, хранящимся на счете. А также позволяет проводить ряд операций самостоятельно, например, через онлайн-банкинг.

Так, держатель пластика может оплачивать товары и услуги, совершать денежные переводы между своими счетами или на реквизиты третьих лиц.

Предоставление информации о движении и средств

В любой момент пользователь может узнать баланс счета (дебетовый или кредитный), получить выписку о расходах и поступлениях денег на карточку.

А также банк обязан информировать клиентов о наличие и сумме задолженности, предоставлять графики выплат, когда речь идет о кредитных карточках или овердрафте.

Обеспечение финансовой безопасности и обмен данными

Средства на карточных счетах защищены многоуровневыми системами – введение одноразовых кодов, использование кодовых слов и лимитов, оповещение об операциях по СМС, отслеживание характера операций.

Обмен данными между разными финансовыми компаниями. Данная функция дает возможность пользоваться банкоматами сторонних банков для получения наличных или информации о состоянии счета.

Отказ банка-эмитента в проведении операции или предоставлении каких-либо услуг, как правило, следствие непогашенной задолженности или блокировки.

Например, при отсутствии необходимой суммы на балансе оплата за товары или услуги не проводится. Если средств недостаточно, приходит отказ, это значит, транзакция отклонена эмитентом карты. На практике такой обмен данными занимает порядка 1-5 секунд.

Банк-эмитент ценных бумаг выполняет несколько другие функции:

- предоставляет информацию о выпуске / ценной бумаги – номинальной стоимости, купонных процентах, сумме векселя и т.д.;

- обеспечивает выплату денежных средств, причитающихся владельцу ценной бумаги (акции, облигации, чека, векселя).

Эмитент ценных бумаг

Нас, как трейдеров, в первую очередь интересуют эмитенты ценных бумаг (тех самых финансовых инструментов, с которыми мы работаем), поэтому и остановимся на них чуть подробнее. Всех эмитентов ценных бумаг можно условно классифицировать по следующим основным признакам:

- По типу собственности. Эмитентами могут быть коммерческие и некоммерческие организации, индивидуальные предприниматели, муниципальные организации и само государство.

- По виду деятельности эмитенты подразделяются на следующие основные группы:

- Компании и фонды, занимающиеся инвестиционной деятельностью

- Компании, занимающиеся банковской деятельностью

- Компании, занимающиеся страховой деятельностью

- Компании, занимающиеся исследовательской деятельностью

- Компании, занимающиеся производственной деятельностью

- Компании, занимающиеся транспортными перевозками

- Компании, занимающиеся торговой деятельностью

- Пенсионные фонды и т.п.

- По отраслевой принадлежности

- По территориальной принадлежности все компании-эмитенты можно подразделить на резидентов (зарегистрированных на территории страны) и нерезидентов (зарегистрированных в других странах).

Помимо векселей, депозитарных расписок, чеков и множества других ценных бумаг, существуют две категории наиболее близкие сердцу трейдера (или инвестора). Это акции и облигации.

Эмитент акций

В роли эмитента акций может выступать любое предприятие, зарегистрированное в качестве акционерного общества. Для того чтобы иметь возможность продавать свои акции широкой общественности, компания должна стать публичной и выйти на биржу. Выход на биржу осуществляется посредством процедуры называемой IPO (первичное публичное предложение акций) и накладывает на компанию эмитента ряд требований и ограничений.

Любая публичная компания-эмитент обязана предъявлять своим акционерам периодические отчёты о своей работе и своём финансовом положении. Обычно эти отчёты публикуются на официальных сайтах в свободном доступе (т.е. ознакомиться с ними могут не только нынешние, но и потенциальные акционеры изучающие компанию в качестве объекта для своих инвестиций).

Эмитент акций передаёт своим акционерам права голоса на общем собрании (пропорциональные доле акций каждого из них). Вместе с тем он берёт на себя обязанности по соблюдению прав акционеров (в том числе и право на получение доли прибыли компании в виде дивидендов).

Эмитент облигаций

В качестве эмитента облигаций могут выступать:

- Коммерческие компании

- Муниципальные организации

- Государство

Облигации выпускаются с целью привлечения денежных средств необходимых для обеспечения текущих потребностей и дальнейшего развития эмитента. В отличие от акций, облигации не дают своему владельцу права голоса в управлении компанией.

Выпуская облигацию, эмитент берёт на себя обязательство выплатить определённую сумму в определённый срок. То есть, фактически он берёт деньги в долг. А так как любой долг принято отдавать, то облигация в обязательном порядке имеет срок погашения (ещё одно отличие от акций, которые по сути своей бессрочны).

Словарь трейдера

В чем разница между торговым эквайрером и торговым процессором?

Теперь мы знаем, что торговец-покупатель является юридическим лицом, заключившим договор с торговцами, чтобы облегчить операции с платежными картами. Мы также знаем, что эти покупатели иногда могут быть процессорами. Так в чем же разница между приобретателем и процессором?

Проще говоря, в то время как покупатель является источником урегулирования, споров и т.п., процессор находится в сорняках, обеспечивая авторизацию, расчет, передачу данных и безопасность, а также соединения с платежными сетями.

Вы часто будете слышать, как эти два слова используются взаимозаменяемо (даже если они являются двумя различными объектами), потому что многие крупные банки и учреждения выполняют функции как покупателя, так и процессора. Кроме того, многие торговые процессоры предоставляют аутсорсинговые услуги покупателям.

Несоответствие карты платежной системе

Также распространенный случай проблем с банковскими кредитками – несоответствие платежной системе. Информационные системы, которые используются в картах, отличаются. Кроме того даже один банк может выпускать разные карты, рассчитанные на определенные операции. Если не получается оплатить услугу или покупку, одним из вариантов может быть несоответствие карты системе, используемой в терминале.

Такие казусы часто случаются в зарубежных поездках, когда человек рассчитывает на карточку, а оказывается, что в другой стране ее не принимают в магазинах.

В этом случае придется обратиться в банк и рассказать о своих проблемах. Тогда в банке предложат выпустить новую карту, привязанную к этому счету. Как правило, это универсальные карты, которые поддерживаются многими системами, в том числе и за границами государства. Поэтому перед поездкой за рубеж необходимо поинтересоваться возможностями оплаты картой услуг и товаров в той стране, куда человек направляется. Сделать это можно в банке-эмитенте, то есть том, который выпустил карточку.

Основные функции

Банковская организация, занимающаяся эмиссией пластиковых карт, выполняет следующие функции:

- Выдает кредитки клиентам. Перед тем как выдать физический носитель, открывают расчетный счет для перевода и хранения денег.

- Проводит авторизацию. Банк завершает обмен данными между покупателем и торговой точкой, и оплачивает выставленный счет. В дальнейшем банк-эквайер переводит деньги торговой точке.

- Подготавливает ежемесячные выписки. В расчетный день эмитент готовит и высылает клиенту выписку с перечнем проведенных за месяц транзакций. В случае наличия задолженности — уведомляет о необходимости внесения оплаты. В выписке указывается размер задолженности и расчет суммы платежа по карте.

- Обеспечивает безопасность. В случае кражи или утери блокирует возможность проведения любых операций.

- Консультирует клиентов. В обязанности банка входит предоставление консультационных услуг по банковским продуктам.

Рассмотрим некоторые обязанности более подробно.

При выпуске карты

Основная функция финансового учреждения — эмиссия пластиковых карточек и выдача их пользователям.

Процедура выпуска — проста. Вам нужно заполнить анкету в онлайне или посетить офис с паспортом и другими документами (для оформления кредитки) и подать заявление. Рассмотрение осуществляется в срок от 5 минут до нескольких рабочих дней. Если вы подаете онлайн-заявку на кредитную карту, банк проверяет КИ, уровень дохода, трудоустройство и другие данные. Дебетовую карточку получить проще.

Изготовление занимает от 30 минут до 14 календарных дней. В течение этого времени присваивается уникальный номер, по которому можно переводить деньги. Обычно банковские организации используют метод эмбоссирования, увеличивающий срок изготовления. То есть на физическом носителе выдавливаются основные данные — номер, срок действия, ФИО держателя. Такие кредитки можно использовать за границей, если они принадлежат международной платежной системе.

При проведении платежей

Не менее важная опция, без которой использование пластика не имело бы никакого смысла. Для пользователей совершение платежей — обычное секундное явление. Для банка — это более длительный процесс, включающий несколько этапов.

Этапы перевода денег продавцу с р/с пользователя:

- продавец (торговая точка) выставляет счет на сумму, которую нужно списать со счета покупателя;

- владелец пластика оплачивает покупку, вводя ПИН-код на терминале;

- терминал формирует отчет и направляет его банку-эквайеру;

- эквайер направляет запрос на списание денег в банк, эмитировавший пластик;

- эмитент замораживает сумму на счете, но для пользователя сумма просто списывается;

- при одобрении операции деньги окончательно списывают с карточки.

Иногда функции эмитента выполняет процессинговый центр. Он создан для круглосуточной авторизации операций.

Что такое аккредитив?

Документарный аккредитив (далее аккредитив) представляет собой денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

По аккредитиву банк-эмитент обязуется произвести платеж или уполномочить исполняющий банк произвести платеж в пользу продавца (экспортера) при выполнении продавцом определенных условий, оговоренных в аккредитиве.

Среди основных условий аккредитива следует назвать:

- Четкое указание наименования товара, его количество (объем), а также стоимость товара.

- Представление коммерческих документов (например, отгрузочные документы, сертификат качества, страховой полис и т. п.), свидетельствующих о транспортировке товара импортеру.

- Соблюдение указанного срока отгрузки товара.

- Соблюдение условий транспортировки товара (разрешение/запрет частичной отгрузки или перегрузки товара).

В процессе работы с аккредитивом банк имеет дело не с товаром как таковым, а с документами, связанными с товаром и его транспортировкой. Именно поэтому аккредитив называется документарным.

Если по той или иной причине поставка товара не будет осуществлена, продавец (экспортер) не сможет выполнить условия аккредитива. В этом случае банк-эмитент, а следовательно и покупатель (импортер) будет освобождены от обязательства произвести платеж по данному аккредитиву.

Основными документами, регламентирующими операции по документарным аккредитивам являются:

- «Унифицированные Правила и Обычаи для Документарных» (публикация Международной Торговой Палаты № 600; редакция 2007 г.);

- Гражданский кодекс Российской Федерации;

- Положение о правилах осуществления перевода денежных средств от 19 июня 2012 г. № 383-П.

Рекомендуем вам ознакомиться с данными документами. Это позволит вникнуть в детали документарных операций, в результате чего вы получите большую свободу в осуществлении таких операций.

Однако до того как вы ознакомитесь с данными документами, мы хотели бы обратить ваше внимание на некоторые существенные детали в работе по аккредитиву. Аккредитив — это документ банка, а не импортера

Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта)

Аккредитив — это документ банка, а не импортера. Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта).

Операции с аккредитивами требуют исключительно точного языка формулировок и недвусмысленных терминов. Поэтому условия, оговариваемые в аккредитиве, должны быть сформулированы предельно ясно и четко. Покупатель и продавец должны иметь одинаковое понимание формулировок и терминов аккредитива.

Набор условий, оговариваемых в аккредитиве, весьма стандартный. Однако, если у покупателя есть особые сомнения по поводу добросовестности продавца, в аккредитив могут быть введены дополнительные условия.

Таким образом, должным образом оформленный документарный аккредитив является самой надежной формой оплаты при осуществлении коммерческих сделок.

Эмиссия акций

Эмиссия акций в РФ регулируется тем же Федеральным законом «О рынке ценных бумаг» от 22.04.1996 года № 39-ФЗ. Также есть специальный международный термин, Initial Public Offer или IPO. Термин IPO переводится как «первичное публичное размещение» и означает, что ценные бумаги будут выведены на фондовый рынок и предложены широкому кругу инвесторов. Такой шаг как правило приводит к росту капитализации компании.

Вообще IPO относится к первичному размещению любых ценных бумаг, как например IPO облигаций — но наибольшую известность получил выход на биржу акций из-за большей потенциальной прибыли. Многие IPO 2000-х годов себя оправдали — как, например, выпуск акций компании Facebook.

Привлекательность эмиссии акций для бизнеса определяется тем, что средства, полученные в ходе IPO, не надо возвращать, в отличие от облигаций, имеющих срок погашения

Степень открытости акционерного общества, планирующего выход на биржу, регламентирована «Положением о раскрытии информации эмитентами эмиссионных ценных бумаг» и рядом других нормативных актов. Здесь требования регулятора и задачи самого эмитента во многом сходны, ведь от информационной прозрачности и публичности компании зависит успех размещения акций и стабильность их положения на вторичном рынке.

В целом нет большой разницы между IPO в России и США — наибольшее расхождение пожалуй в необходимой капитализации компании, которая хочет провести IPO. В США требования к собственному капиталу будут выше, чем России — от 50 млн. долларов. На Московской бирже имеется секция РИИ для компаний с капиталом от 150 млн. рублей, а на бирже в Торонто может хватить несколько миллионов долларов — примерно в 10 раз меньше, чем нужно для NYSE или NASDAQ. Малые европейские биржи, вроде варшавской, могут проводить IPO с капиталом компаний порядка сотен тысяч евро.

Обязательной является публикация годовых отчетов, списков аффилированных лиц, сообщения о существенных фактах деятельности, способных повлиять на котировки ценных бумаг, а также решения и отчеты о выпуске акций и проспекты эмиссий.

Для организации IPO компания, так же как и для выпуска облигаций, нанимает андеррайтера, в качестве которого обычно выступает инвестиционный банк (или их синдикат). После того, как согласован объем средств, который планируется привлечь, андеррайтер подает инвестиционный меморандум в Банк России либо в соответствующий регулирующий орган другой страны выпуска.

В меморандуме содержится финансовая отчетность компании, биографии руководителей, организационная структура, цель привлечения средств и список текущих акционеров компании. Если предоставленная информация корректна и достаточна, регулирующий орган назначает дату IPO.

До того момента, пока акции не попадут в листинг биржи, они недоступны для розничного инвестора. Первым покупателем всего объема выпускаемых акций становится инвестиционный банк (андеррайтер). Вкладываясь в организацию IPO, банк рассчитывает на значительную маржу между своей покупкой акций и их биржевой ценой в момент старта торгов.

За IPO перспективной компании возможна серьезная конкуренция среди андеррайтеров.

Подготовку к IPO сопровождает Road Show — рекламная компания, ориентированная преимущественно на крупных инвесторов. Такие инвесторы могут получить предложение купить большой лот акций до начала официальных торгов.

Процесс проведения транзакции: описание

Покупатели даже не представляют, сколько процессов происходит во время оплаты картой всего за несколько секунд:

- Эквайер запрашивает у эмитента разрешение на проведение операции.

- Данный запрос поступает в процессинговый центр, через который проходят все операции. У каждого крупного банка есть такой собственный отдел, но кредитные компании поменьше пользуются посредническими услугами.

- Из процессингового центра запрос уходит к эмитенту, который рассматривает его и высылает назад свое одобрение.

- Операция получает свой уникальный код авторизации.

- Процессинговый центр отвечает положительно банку-эквайеру.

- С карточного счета списывается запрошенная сумма, и деньги поступают на счет банка, который обслуживает торговый объект.

Все эти операции незаметны для покупателя, они длятся всего несколько секунд. Если происходит какой-то сбой, то операция не проходит.

Права и обязанности банка-эмитента

В соглашении с физическим лицом прописываются права и обязанности сторон. Права эмитента назначаются на законодательном уровне и заключаются в получении прибыли от выпуска банковской карточки, а также в следующем:

- Осуществление контроля над счетом в целях пресечения подозрительных или незаконных операций и его блокировка в случае обнаружения нарушения.

- Отказ в эмиссии пластика и банковском обслуживании.

- Разрыв соглашения в одностороннем порядке.

- Предложение дополнительных платных услуг.

Эти права касаются эмиссии банковских карт. Все они указаны в договоре, и клиент в любое время может с ними ознакомиться.

Главная обязанность эмитента – обеспечение надежной защиты карточных счетов потребителей. Он обеспечивает неприкосновенность хранящихся денежных средств клиентов.

Среди других обязанностей:

- Бесплатный перевыпуск пластика после окончания срока его действия.

- Предоставление полной информации по счету и карточке по запросу клиента (очно и удаленно).

- Выплата возмещения, если произошла утеря средств держателя пластика по вине банка.

- Выдача денег в собственных кассах организации.

- Проведение операций в момент использования пользователем карточки.

- Обеспечение качественной и бесперебойной работы карты за пределами региона или за границей РФ.

- Проведение конвертации при использовании держателем пластика за рубежом.

Перечень обязанностей намного обширнее, подробнее изучить его можно в договоре с банком.

Что такое банк-эмитент, основные функции учреждения

Эмитент-банк – это организация, помогающая в выполнения финансовых обязательств (и гарантирующая это), которые могут возникнуть при использовании пластиковых карт. Данное заведение часто называют также эмиссионным банком.

Совет!

Представляет собой учреждение, занимающееся выпуском в обращение документов, денежных знаков и ценных бумаг, например, облигаций, пластиковых карточек, чековых книжек и т. д.

Это зарегистрированный исполняющий банк с лицензией, а все его услуги выполняются строго на законном основании. Еще банк-эмитент – это название для учреждения, которое работает согласно поручению плательщика об открытии аккредитива.

Банк, выпускающий карты

Как известно, на банковской карте у каждого пользователя указан вид платежной системы. К примеру, Сбербанк России выпускает пластик Visa, MasterCard, Maestro и сберкарты. Некоторые российские пластиковые карты также содержат Ф. И. О. владельца.

https://youtube.com/watch?v=z4hCci8Xlcg

Кроме этого, на них указывается:

- наименование банка эмитента;

- номер карты;

- срок действия.

На другой стороне указано, что карта является собственностью эмитент-банка. Проще говоря, банк эмитент – это финансовая организация, которая выпустила вашу карточку.

Функции и форма заведения

Данное учреждение обладает широким спектром полномочий:

- Перед предоставлением карты клиенту открывает счет для него. Карточка является собственностью организации, а человеку она выдается на время.

- Проводит авторизацию, то есть дает ответы на запросы о возможности совершения сделки.

- Следит за переводом средств на счет организации за товары или услуги, за которыепользователь расплатился картой.

- Ведет подготовку, затем отправляет клиенту данные о проводимых операциях, произведенных за отчетный период, а также предоставляет информацию о задолженностях (при наличии) и сроках погашения.

- Гарантирует клиенту безопасность при проведении финансовых транзакций с использованием банковской карты.

- Проводит обмен информацией с кредитными организациями.

- Дает ответы на запросы пользователей, а также рассматривает их жалобы и пожелания.

Когда проводятся платежные операции с использование пластиковой карты, банк-эмитент выступает гарантом благополучной сделки.

Он подтверждает, что пользователь может производить безналичную оплату. Поэтому клиентам приходится предоставлять документы и расписываться в чеках. Таким образом, эмитент-банк проверяет, что операцию осуществил ее владелец.

Проблемы и их решения

При осуществлении покупок во Всемирной сети отсутствует возможность проверить личность пользователя: действительно ли держатель карты совершает покупку или операция проходит без его участия.

Для этого существуют спецвопросы. Отвечая на них, вы подтверждаете свою личность. Как правило, нужно указать СVC-код и/или платежный адрес эмитент-банка.

Предупреждение!

Стоит отметить, что эмитент-банк может изъять карточку у временного владельца раньше окончания срока ее действия. Это может произойти, если учреждение заподозрил, что при помощи вашей карты проводятся мошеннические операции.

Насчет денежных средств клиент может не беспокоиться, так как они сохраняются на его счете. Однако воспользоваться он сможет ими только после получения новой карты в ближайшем отделении банка.

Кроме этого, в случае если банкомат «съел» вашу карту, сразу обращайтесь в ближайший филиал эмитента, чтобы пластик заблокировали. Сегодня не существует критических проблем, все они решаемы, если вовремя подавать запросы в свой банк или на его горячую линию. Узнав, что такое эмитент-банк, можно не беспокоиться о безналичных оплатах.

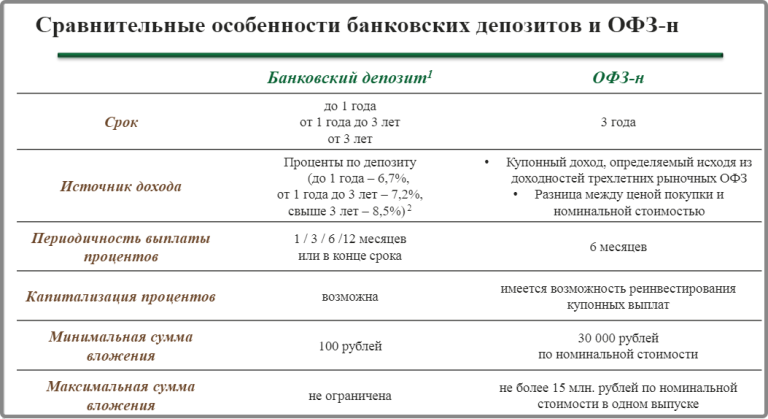

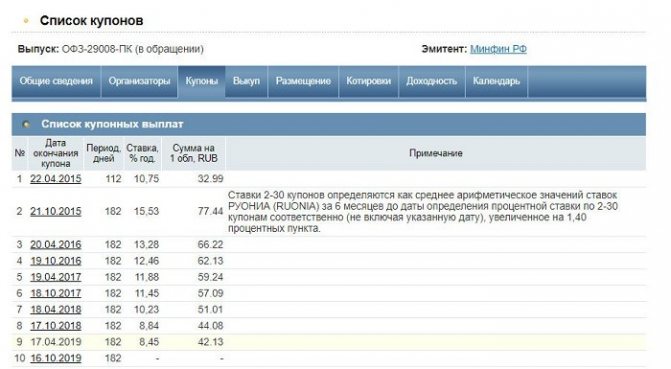

Кто выпускает ОФЗ и ОФЗ-н

Для консервативного инвестора ОФЗ являются одним из наиболее привлекательных вложений. ОФЗ – это облигации федерального займа. Их эмитентом является государство, но непосредственно выпуском и расчетами с инвесторами занимается Министерство финансов, так что корректней именно Минфин называть эмитентом ОФЗ.

Этот вид облигаций выпускается для покрытия внутренних нужд государства. Выделяются следующие разновидности ОФЗ в зависимости от типа купона и порядка погашения:

- с постоянным купонным доходом – обозначаются как ПД, например, ОФЗ-26216-ПД;

- с переменным купоном – маркируются как ПК, пример – ОФЗ-29008-ПК, в России переменных купон по ОФЗ равен ставке РУОНИА плюс премия;

- с амортизацией долга – обозначаются как АД, к примеру, ОФЗ-46016-АД, амортизация удобна тем, что позволяет эмитенту погашать долг постепенно, а не сразу большим траншем;

- с индексируемым номиналом – название содержит аббревиатуру ИН, например, ОФЗ-52001-ИН, взамен купона по таким облигациям номинал возрастает каждый год на определенную величину (по указанному выпуску – на 2,5%).

Рекомендую прочитать также:

Биржа NYSE: что нужно знать инвестору для торговли акциями

Все секреты Нью-Йоркской фондовой биржи NYSE

Отдельную категорию занимают ОФЗ-н, которые маркируются так: ОФЗ-53001-Н. Это ОФЗ для населения – специальный вид заимствований, эмитируемый Минфином. Их доходность увеличивается в зависимости от срока обладания и варьируется от 7,2% до 8,4%. Купить ОФЗ-н можно только в Сбербанке или ВТБ и лотом от 50 единиц. Цены на ОФЗ-н устанавливает Минфин в начале каждого торгового дня.

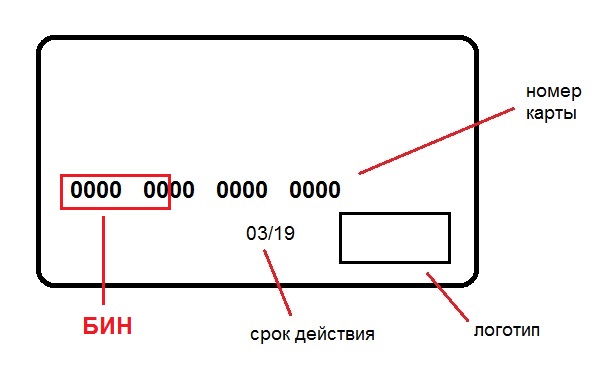

Что показывает БИН

БИН (сокращенно от Банковский Идентификационный Номер) – это часть 16-значной комбинации, а точнее – шесть цифр, которые стоят в самом начале. И если вас интересует, как узнать банк по номеру карты, то вам нужны именно они. Далее нужно ввести их в специальную базу БИНов, которая и покажет организацию. Для этого можно воспользоваться следующими сервисами: http://www.binlist.net и http://www.bindb.com.

БИН содержит в себе следующую информацию:

- разновидность платежной системы

- характеристика по типу счета — кредитная карта или дебетовая

- географическая принадлежность

- сам банк-эмитент

Первая цифра 16-значной комбинации или БИНа — это платежная система карты. В основном встречаются три вида:

3 — American Express

4 — Visa

5 — MasterCard

По большей части, 4 первые цифры совпадают на всех картах одного банка. То есть если у вашего знакомого ими являются 4276 и он обслуживается в Сбербанке, то эти цифры на карте совпадают с комбинацией на вашей.

Некоторые банки выпускают пластиковые карточки, используя несколько БИНов. Поэтому можно встретить две карты, выпущенных одним кредитно-финансовым учреждением, банковские идентификационные номера которых будут отличаться.

Банк эмитент вашей банковской карты

Проводя различные операции по своей кредитной или зарплатной карте, однажды вы можете столкнуться с ситуацией, когда необходимо обратиться к банку эмитенту.

Банк эмитент. Что это?

Рассмотрите внимательно вашу платежную карту. На ней присутствуют важные данные:

- вид платежной системы (MasterCard, Visa, Maestro, Discover, JCB, ChinaUnionPay и т.д.);

- название банка-эмитента;

- номер карты;

- срок действия (месяц и год в формате ХХ/ХХ);

- ваши персональные данные (имя и фамилия латиницей).

На обратной стороне банковской карты, вы увидите сообщение: «Карта является собственностью банка-эмитента. Только держатель карты имеет право на ее использование».

Банк эмитент – это кредитно-финансовое учреждение (КФУ), которое выпустило вашу платежную карту.

Держатель карты – это вы.

Функции банка эмитента

- Выдача банковской карты – КФУ открывает счет, к которому будет привязана ваша карта. К одному счеты вы можете открыть несколько пластиковых карт, например, для членов вашей семьи.

- Авторизация карты – эта процедура осуществляется в момент проведения ваших платежей в торговых точках. Проведя это действие, КФУ подтверждает информацию о вас и вашей платежеспособности.

- Оплата счетов – процедура, в результате которой ваши денежные средства перечисляются с вашего счета на счет продавца. В некоторых случаях это списание происходит в течение нескольких часов/дней. Поэтому сумма операции может быть предварительно зарезервирована, чтобы вы не смогли воспользоваться этими деньгами повторно.

- Выставление счет-выписки – банк эмитент обязан предоставить вам информацию обо всех совершенных действиях с вашей картой. В счете-выписке присутствует информация о поступлениях (например, зарплаты) и списании средств (платежи или выдача наличных).

- Обеспечение безопасности карты – установление дополнительных средств защиты (например, лимиты, проверка кодового слова и т.д.) при доступе к вашей платежной карте, в том числе к вашей личной информации.

- Обмен данными с иными кредитными организациями – эта операция требуется, когда вы, например, находитесь в другом городе и вам необходимо снять деньги с вашей карты, но в банкомате другого банка (отличного от вашего банка-эмитента, указанного на карте).

Платежи, осуществляемые при помощи банковской карты

При проведении вами безналичных платежей в счет какой-либо организации банк-эмитент вашей карты выступает гарантом сделки. Т.е., он подтверждает вашу способность оплатить покупку без передачи вами наличных денег продавцу.

Именно поэтому продавец при проведении платежа требует:

- расписаться в чеке;

- предоставить документ, удостоверяющий личность.

Так он проверяет, что платежный инструмент банка эмитента, принадлежит держателю карточки, т.е. вам.

Предупреждение!

Существует понятие «аккредитив банка эмитента» – этот термин обозначает платежное поручение перевести денежные средства со счета одного юридического лица на счет другого юридического лица, если все условия сделки соблюдены (например, осуществлена доставка товара).

В данном случае, вы выступаете в роли физического лица, а банк перечисляет средства юридическому лицу. Ваша карта выступает в качестве такого же платежного средства, как и аккредитив между юридическими лицами. Но для ее оформления не требуются какие-либо специальные документы.

Если вы оплачиваете покупку в интернете, у продавца нет возможности проверить вашу личность. Поэтому созданы специальные дополнительные вопросы, ответив на которые вы заключите сделку.

- СVC2-код (расположен на оборотной стороне);

- платежный адрес банка эмитента (адрес, который указан в договоре КФУ на обслуживание платежной карты).

Процедура изъятия карты по команде банка эмитента

В любое время по команде банка эмитента ваша карта может быть изъята из обращения. Случаи бывают разные. Например, если истек срок действия или у КФУ имеются подозрения на мошеннические действия, банкомат может не вернуть вам карту.

Внимание!

При этом денежные средства на вашем счете сохраняются. Получив новую пластиковую карту вы вновь можете пользоваться деньгами.

Для оформления новой или выдачи старой пластиковой карты, требуется обратиться в ближайший офис банка.

Советы:

Это интересно: Займы от частных лиц — отзывы: насколько это безопасно