Зачем нужны кредитные карты и как ими пользоваться

Содержание:

- Как использовать кредитную карточку?

- Чем отличается дебетовая карта Сбербанка от кредитной?

- Используйте бонусы правильно

- Кредитная карта VS кредит

- Как правильно пользоваться кредитной картой

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Кредитные карты

- Как получить кредитку

- Оформить кредитную карту срочно

- Отличие дебетовой карты от кредитной: в чём разница?

Как использовать кредитную карточку?

Заемщикам полезно побольше узнать о том, для чего нужна кредитная карта. Кредитка– это прежде всего универсальное платежное средство. Она дает ряд преимуществ своему владельцу:

- Деньгами на кредитной карте можно оплачивать практически любые товары и услуги независимо от имеющихся на момент покупки собственных денег.

- Пользоваться карточкой удобно и безопасно. В случае утери достаточно вовремя ее заблокировать, чтобы сохранить средства.

- Карточка выполняет функцию «подушки безопасности», так как в случае возникновения потребности в деньгах в любой момент можно воспользоваться средствами банка.

- Кредитку удобно использовать при бронировании отелей или при оплате аренды, например, билетов, автомобилей. В этом случае продавец или арендодатель блокирует некоторую сумму на карточке в качестве залога и гарантии оплаты. При отмене поездки разблокировка может занять до 30 дней и более. Для клиента процесс холдирования (заморозки денег) будет иметь последствия только в виде уменьшения доступного лимита на величину заблокированных средств. Проценты и штрафы банк на эту сумму не начисляет.

- С помощью кредитки можно попытаться заработать. Для этого собственные денежные средства необходимо положить на депозитный счет под проценты и пользоваться заемными, погашая долг до истечения льготного периода.

Для дополнительной экономии можно оформить карточку с программой лояльности и получать бонусы и скидки при совершении покупок.

Чем отличается дебетовая карта Сбербанка от кредитной?

На сегодняшний день Сбербанк готов предложить своим клиентам возможность открыть как дебетовую, так и кредитную карту. Разница у них будет ровно такой же, как мы и описывали ранее. Среди дебетовых карт предложено 2 вида карт: «Подари жизнь» применяемая для зарплатных проектов, и «Аэрофлот» дополненная бонусной программой «мили за покупки». Обе карты предназначены исключительно для сбережения собственных средств. А в процессе использования для безналичных расчетов начисляются либо бонусные баллы, либо осуществляются отчисления на счета благотворительной организации.

Кредитные же карты выпускаются в 4 вариантах. Три из них являются классическими с поддержкой системы визы и мастер кард, а также в формате голд. А четвертая кредитка участвует в бонусной программе «Аэрофлот». На каждую из них можно оформить лимит до 600 тыс. рублей, и использовать как средство для расчетов за покупки. Клиентам нужно знать, что Сбербанк предлагает только 50 дней грейс-периода, а потом придется заплатить до 27,9% годовых.

Используйте бонусы правильно

Сегодня практически любой банк предлагает кредитки с бонусной программой. Вы можете выбрать самый подходящий вариант, отвечающий вашим потребностям и привычкам. Так получится заработать максимальное количество бонусов.

Так, золотая карта Аэрофлот от Сбербанка или All Airlines Тинькофф банка подходит тем, кто часто совершает перелеты и путешествует по всему миру. За покупки по ним начисляются бонусные мили, которые можно обменять на авиабилеты.

Расскажем, как пользоваться кредиткой с выгодой.

Пример. Ольга и Андрей собрались отдохнуть в Италии. С помощью сайта Тинькофф Путешествия они заранее бронируют номер в отеле за 48 000 рублей и получают по карте All Airlines 4 800 бонусных миль. Оплачивая кредиткой билеты за 26 000 рублей, пара получит еще 1 300 милями. Аренда авто за 20 000 рублей принесет еще 2 000 бонусов. На этапе подготовки Ольга и Андрей заработали 8 100 миль.

Израсходовав в поездке 60 000 рублей, они получат еще 1 200 бонусов, заработав таким образом за отпуск 9 300 миль.

Кредиткой All Airlines можно оплачивать повседневные расходы. С каждой покупки начисляется 2% милями. Траты супругов составляют 75 000 рублей на двоих в месяц – с суммы расходов можно вернуть 1 500 миль. Расплачиваясь кредиткой в течение года за большую часть покупок, Ольга и Андрей смогут накопить 18 000 миль. Выгода от участия в бонусной программе составит 27 300 миль, что полностью окупит стоимость авиабилетов в Италию.

Многие пользователи пренебрежительно относятся к бонусам, считая их незначительными. Однако при правильно выбранной программе вы сможете получить ощутимую выгоду.

Проверить баланс бонусов можно в личном кабинете на сайте банка или в мобильном приложении.

Кредитная карта VS кредит

Как у кредита, так и у кредитной карты существуют свои особенности. Выбирать нужно исходя из начальных потребностей. Уже по традиции для более легкого восприятия информации приводим вам сравнительную таблицу.

| Условие | Кредитная карта | Кредит |

| Проценты и комиссии | Можно снимать деньги когда удобно и когда нужно. Но комиссия составит до 5%. | Процент взимается за всю сумму долга, но комиссии, вероятно, не будет (впрочим, уточнить это у кредитного эксперта, будет не лишним). |

| Срок действия | Кредитный лимит работает пока активна карта, либо пока его не отменит банк. | Если после погашения снова понадобились деньги — придется пройти курс оформления займа заново. |

| Погашение | По кредитке можно погасить долг в удобное для себя время: как с процентами, так и без них. Последнее — если успеете в льготный период. | Займ погашается исключительно по графику банка. Вероятнее всего сотрудники навяжут свою систему погашения — невыгодную вам, но выгодную им. |

| Страховка | Есть возможность отказаться. | Обязательна, чаще всего — платная. |

| Форма средств | Желательно использовать карту как платежную, снимать с карты деньги невыгодно. | Можно получить средства наличными. |

Мы считаем, что брать кредит лучше, если нужна крупная сумма — на покупку машины, недвижимости и т.д. Для мелких приобретений вроде наушников или продуктов, и в общем для людей с быстрым ритмом жизни, конечно, кредитная карта выглядит более привлекательно.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

https://youtube.com/watch?v=F4J3vhxpEb8

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Кредитные карты

Кредитка — это карточка, на которой лежат средства банка (в пределах лимита, который банк предоставил заёмщику). Сегодня большинство банков предлагают воспользоваться льготным (или беспроцентным, или грейс) периодом, в течение которого заёмщик может погасить кредит без начисления процентов. Если не успеть сделать это до завершения льготного периода, начнётся переплата — ставки по кредитным картам очень высокие. Кредит можно погашать равными минимальными платежами или закрыть досрочно.

Рассмотрим предложения по кредитным картам в десяти крупнейших российских банках.

|

Банк — карта |

Стоимость обслуживания |

Льготный период |

Ставка после льготного периода (% годовых) |

Кэшбэк и бонусы |

|

Бесплатно |

50 дней |

25,9% |

До 30% бонусов за покупки у партнёров |

|

|

Бесплатно |

110 дней |

14,6–28,9% на покупки, 34,9% на снятие наличных и переводы |

1. Снятие наличных до 50 тысяч ₽ без комиссии (но без льготного периода) 2. 1,5% бонусов (стоимость обслуживания — 590 ₽/год) |

|

|

199 ₽/месяц, бесплатно при тратах от 5 тысяч ₽ |

2 месяца |

27,9% на покупки, 32,9% на снятие наличных и переводы |

Кэшбэк 1–10% или 1–6 миль за каждые 100 ₽ |

|

|

590–1490 ₽/месяц, в зависимости от пакета услуг или активной дебетовой карты |

100 дней |

От 11,99% на покупки, от 23,99% на снятие наличных и переводы; максимум — 29,2% |

Снятие наличных до 50 тысяч ₽/месяц без комиссии |

|

|

150 ₽/месяц, бесплатно при тратах от 10 тысяч ₽ |

55 дней |

23,9–25,8% |

Кэшбэк 1–10%, или бонусы 2–10%, или снятие наличных без комиссии |

|

|

Бесплатно |

55 дней |

13,9–29,9% |

Кэшбэк 1–11% |

|

|

499 ₽/год, бесплатно при тратах от 120 тысяч ₽/год |

123 дня |

21–34 % |

1. 1–5% бонусов 2. Снятие наличных до 50% от кредитного лимита без комиссии (но без льготного периода) |

|

|

700 ₽/год |

55 дней |

19,9–30,7% |

1–5% бонусов |

|

|

79 ₽/месяц, бесплатно при тратах от 15 тысяч ₽ |

62 дня |

25,9–29,4% |

Кэшбэк 1–10% или 1–5 travel-бонусов за каждые 100 ₽ |

|

|

150 ₽/месяц, бесплатно при тратах от 8 тысяч ₽ |

110 дней |

19–29% |

Снятие наличных и перевод без комиссии |

Из 10 банков только три предлагают полностью бесплатные кредитные карты: Сбербанк («Классическая кредитная карта»), ВТБ («Карта возможностей») и ФК Открытие (Opencard). В Альфа-Банке и ЮниКредит Банке за обслуживание карт придётся платить в любом случае. В остальных банках кредитки могут быть бесплатными при соблюдении условий по ежемесячным или годовым тратам.

Льготный период в банках длится от 50 дней. Самый долгий — у карты МКБ («Можно больше»): проценты можно не платить 123 дня. На втором месте — кредитки ВТБ и Райффайзенбанка (по 110 дней).

Ставки за использование средств по кредиткам после грейс-периода намного выше, чем за кредиты наличными — в среднем около 25% годовых. Окончательный процент, как и в случае с обычными кредитами, рассчитывается банком, исходя из надёжности заёмщика. Некоторые банки — ВТБ, Газпромбанк и Альфа-Банк — начисляют разные проценты за использование заёмных денег: если снять их с карточки, то процент за пользование кредитом будет выше.

Кредитный лимит по карточкам, как правило, не слишком высокий — в среднем до 500 тысяч ₽. ВТБ, Россельхозбанк и Росбанк готовы предложить максимальный лимит в 1 миллион ₽ — но, скорее всего, такие деньги будут доступны только очень надёжным заёмщикам с положительной кредитной историей.

Выгода от использования кредиток — бонусы, которые предлагают банки. Так, за покупки по картам Сбербанка, ВТБ, Газпромбанка, Россельзозбанка, ФК Открытие, МКБ, ЮниКредит Банка и Росбанка начисляется кэшбэк или баллы, которые можно будет потратить у партнёров или обменять на авиабилеты. ВТБ, Альфа-Банк, Россельхозбанк, МКБ и Райффайзенбанк позволяют снимать наличные с кредитки без процентов — в остальных банках за такую операцию придётся заплатить процент от снятия и комиссию.

Как получить кредитку

Основные параметры кратко перечислены в сводке банковского продукта на нашем сайте. Если вам нужно узнать обо всех условиях пользования кредитной картой, нажмите «Подробнее». На экране появится следующая информация:

- основные параметры карты. К ним относятся тип и класс банковского продукта, возможность выпуска дополнительной кредитки, длина льготного периода, стоимость доставки пластика;

- условия выпуска и обслуживания. Обычно эмиссия бывает бесплатной, а деньги берутся со второго года пользования кредитной картой;

- требования к заемщику (возрастные рамки, наличие гражданства, постоянной работы, размер дохода и пр.). Для зарплатных клиентов требования обычно мягче, чем для тех, кто просто хочет получить банковский продукт в свое распоряжение;

- необходимость предоставить определенные документы. Может потребоваться не только паспорт, но и справка о доходах. При этом зарплатные клиенты и те, кто получает в банке пенсию, могут предоставить только паспорт.

Оформить кредитную карту срочно

Срочные кредитные карты с быстрым оформлением доступны во многих российских банках. Решение по заявке чаще всего принимается в течение часа. Наиболее высокие шансы на одобрение быстрого кредита имеют официально трудоустроенные граждане с высоким уровнем дохода и хорошей кредитной историей. Выдача быстрых кредитов сопряжена с высоким риском невозврата, которые банки компенсируют повышенными процентными ставками.

Условия получения

Требования к заемщику и условия получения кредитной карты определяются каждым банком отдельно. Стандартными для большинства кредитных программ являются следующие условия:

- гражданство РФ;

- постоянная регистрация в регионе обращения;

- возраст от 18 лет;

- стабильный доход достаточного уровня.

Требуемые документы:

- паспорт РФ;

- справка о доходах установленной формы.

В зависимости от категории заемщика и условий кредитной программы могут потребоваться:

- справка из ПФР;

- военный билет;

- загранпаспорт;

- выписка со счета;

- документы на автомобиль.

Кредитные карты с моментальным оформлением легче всего получить заемщикам со стабильным заработком и хорошей кредитной историей. В некоторых банках кредит могут одобрить гражданам с плохой КИ, однако при наличии текущих просрочек по другим займам шансы на одобрение невелики.

Топ срочных карт банков

Условия выдачи срочных кредитных карт зависят от статуса заемщика, его кредитного рейтинга и запрашиваемой суммы. Процентная ставка и величина кредитного лимита в большинстве банков определяются индивидуально для каждого заемщика. Минимальная процентная ставка составляет 10%, максимальная может достигать 78%. Средний размер кредита – 300 000 рублей.

Кредитная карта без физического носителя, предназначена для оплаты покупок через интернет или с помощью телефона в кассах магазинов-партнеров.

Условия:

- Процентная ставка – 0% в год

- Льготный период – 12 месяцев

- Максимальная сумма – 14 999 рублей (лимит определяется при оформлении кредита)

- Проценты на остаток собственных средств – до 6,5%

- Срок рассрочки – от 1 до 18 месяцев

Кэшбэк начисляется на покупки за свои деньги.

- При оплате телефоном:

- 6% — за покупки на сумму от 10 000 руб.

- 4% — за покупки на сумму от 5 000 до 9 999 руб.

- 2% — за покупки до 4 999 руб.

- При оплате картой: 2%

- При любом способе оплаты: 1%

Заявки рассматриваются в течение одного часа. За выпуск, перевыпуск и обслуживание карты плата не взимается. Карту можно забрать самостоятельно или заказать бесплатную доставку курьером в удобное для получения место.

Карта с бесплатным обслуживанием, без комиссий за выдачу наличных и штрафов за просрочки.

Условия:

- Процентная ставка – 20,9%

- Льготный период – до 120 дней (не распространяется на определенные операции)

- Максимальная сумма – определяется индивидуально, для новых клиентов лимит составляет 300 000 руб.

Владельцам карт Ситибанка доступны скидки и спецпредложения в магазинах-партнерах. Оформить карту можно онлайн с любого устройства.

Кредитная карта с бонусами в виде кэшбэка и миль. Увеличить доход можно, если заказать кредитки для семьи и близких. Категория для получения повышенного кэшбэка определяется в зависимости от потраченной в текущем месяце суммы.

Условия:

- Процентная ставка – от 25,9%

- Льготный период – 2 месяца

- Максимальная сумма – 600 000 руб.

Кэшбэк:

- 10% — в категориях, где потрачено больше всего средств.

- 1% — на все остальные покупки.

Мили:

- до 4 бонусных миль – за каждые 100 рублей со всех покупок

- до 10 бонусных миль – за каждые 100 рублей на сайте «Газпромбанк – Travel»

При тратах свыше 5 000 рублей или перечислении заработной платы на карту банка (не менее 15 000 рублей) обслуживание бесплатно. В других случаях – 199 рублей в месяц.

Онлайн-заявки на кредитные карты обрабатываются в течение пяти минут. Получить карту можно самостоятельно в отделении банка или заказать доставку по указанному адресу.

Как заказать кредитную карту срочно?

Посмотреть предложения банков и отправить онлайн-заявку на срочную карту онлайн вы можете на нашем сайте.

- Укажите желаемые параметры карты – кредитный лимит, продолжительность льготного периода, наличие кэшбэка, процентов на остаток, тип платежной системы.

- Изучите предложенные варианты. Подробные условия можно посмотреть, кликнув по кнопке «Подробнее».

- Выберите оптимальное предложение и нажмите кнопку «Оформить карту».

Доступные варианты можно отсортировать по размеру кредитного лимита, величине процентной ставки и продолжительности льготного периода.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

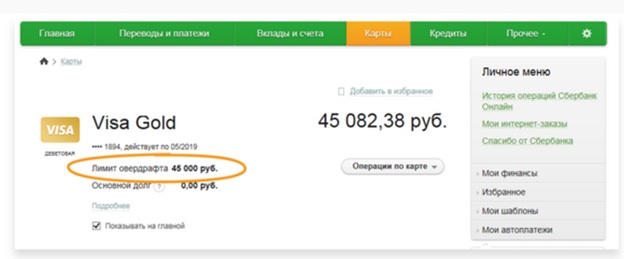

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта