Опцион пут и колл (put, call) простыми словами

Содержание:

- Суть работы опционов

- Как работать с Колл и Пут опционами?

- Осторожно мошенники — вся правда о них

- Стратегические отличия

- Call и put

- Что такое опцион

- Страйк

- Где и как можно купить опционы

- Почему у опционных трейдеров есть уникальное преимущество перед трейдерами, торгующими акциями? Опционы колл и пут

- Особенности исполнения опционных контрактов на разных биржах

- Виды опционов

- Плюсы и минусы опционов

Суть работы опционов

Существуют такие понятия, как фьючерс и опцион, которые по определению практически идентичны. Но фьючерс – это обязательство и покупателя, и продавца. А опцион – обязательство только для продавца. Во втором случае покупатель получает право выбора: либо приобретать базовый актив, например акции, либо не покупать его. Во втором случае потеря ограничивается исключительно ценой контракта.

Понять, что такое опционы простыми словами, можно на примитивном примере, взяв на рассмотрение пекаря и фермера. Пекарь готовит сдобу хорошего качества из пшеничной муки по предзаказу, а фермер обеспечивает поставки пшеницы. Но при этом у него есть конкурент по бизнесу

Для пекаря важно получать пшеницу по выгодной для него цене, чтобы его бизнес не стал убыточным. Фермер, в свою очередь, предлагает гибкую ценовую политику для удержания клиента. Судя по этому примеру, пекарь предлагает фермеру купить у него право, то есть опцион, на 10 тонн урожая зерна грядущего года по текущей цене, например, 10 монет за тонну

Он сразу отдает незначительную премию в виде 2%, то есть 2 монеты от величины всей стоимости сделки – 100 монет за право покупки. Благодаря этому опциону фермер будет обязан продать оговоренное количество зерна по установленной стоимости и в указанный срок.

Из этого примера можно понять, как работает этот контракт. Опционный договор – это финансовый инструмент, который не дает равных прав и обязанностей покупателю и продавцу в определенных сделках. В любом случае покупатель опциона будет всегда в выигрыше, независимо от обстоятельств. В том случае, если цена контракта в будущем периоде возрастет, например, станет не 10, а 12 монет, то пекарь сможет воспользоваться своим правом и купить 10 тонн все равно за 100 монет. А если же стоимость рыночная на определенный товар падает, то пекарь просто отказывается от договора и теряет небольшую премию в размере 2%, а значит, дальше идет покупать у конкурентов.

Итак, что же такое опцион:

- это неравноправный финансовый инструмент, предлагающий покупателю и продавцу абсолютно разные условия;

- контракт, который покупателю дает право совершить покупку или отказаться от нее. А продавцам он устанавливает обязательства, которые те обязуются выполнять. В данном случае, купить или продать базовый актив – пшеницу. Но обычно на финансовых рынках базовыми активами являются акции или биржевые индексы;

- документ, напечатанный на листе бумаги, стоит всего 2% от общей стоимости сделки. На 100% сделка может быть совершена только в зафиксированном будущем периоде по истечении срока договора.

Необходимость опционов

Опционы дают право покупателям обезопасить свои позиции, как видно на рассмотренном примере. В менеджменте этот риск носит название хеджирование. Контракты очень востребованы у спекулянтов из-за большого плеча, примерно 50:1. То есть акции приобретаются всего за 2% от их реальной стоимости. Но в этом моменте появляются и большие возможности, и огромные риски.

Какие риски возможны при торговле опционами

Опционная торговля – это своеобразный вид деятельности, непохожий на другие. В нем есть целый список индивидуальных терминов, таких как внутренняя стоимость, цена Strike, коэффициенты чувствительности разного типа, в том числе дельта, гамма, бета и другие. То есть даже опытные трейдеры, строящие свою работу на торговле акциями, должны будут переучиваться, если решат заняться опционами – весьма прибыльным делом. Опционы не продаются без покрытия, то есть их нельзя шортить. Если трейдер прогнозирует увеличение стоимости акций, то ему нужно купить «колл», если снижение, то «пут». Обычно продавцом обоих опционов «колл» и «пут» является маркет-мейкер. Прибыль он получает лишь в том случае, если трейдер допускает ошибку.

Лучшие брокеры бинарных опционов:

| Брокерская контора | Мин. депозит | Мин. ставка | Бонус | Демо-счет | Лицензия |

| 10$ | 1$ | До 100% | Да | ЦРОФР | |

| 100$ | 5$ | До 150% | Да | ЦРОФР | |

| 5$ | 1$ | До 110% | Да | ЦРОФР | |

| 9$ | 1$ | До 60% | Да | ЦРОФР | |

| 200$ | 24$ | До 100% | Да | IFSC |

Как работать с Колл и Пут опционами?

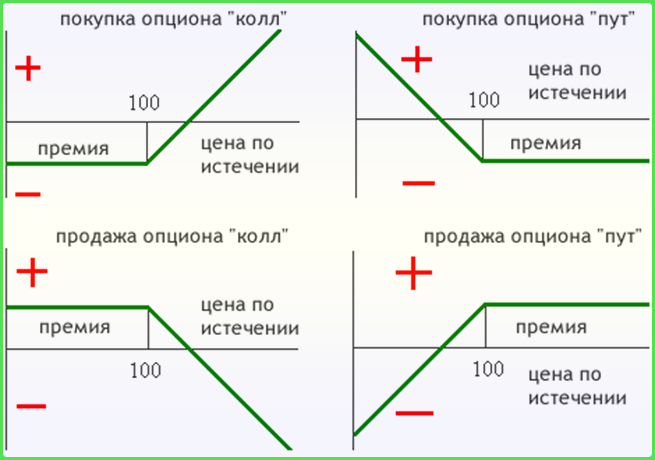

Теперь давайте разберемся как с ними работать. Итак Колл опционы (Call) и Пут опционы (Put), это определяющие виды опционов, дающие право покупать и продавать базовые активы.

Рассмотрим на графике ниже, как происходит покупка Call опциона. Графически, по оси «X» откладывают цену базовых активов (слева на право по возрастанию). По оси «У» отмечается прибыль или убыток (выше нулевой отметки – прибыль, ниже – убыток). Для получения прибылей, опционы необходимо продавать за премию, размер которой больше от уплаченной продавцу. Если Вы точно уверены, что стоимость актива в период исполнения контракта именно на спотовом рынке будет намного выгоднее, чем рыночная, то можно использовать право приобретения либо продажи актива, дождавшись срока экспирации данного опциона.

На графике выше – приобретая Колл опционы (Call), Вы сразу получаете убытки (линия доходов расположена ниже нулевой отметки). Данный убыток равен выплаченной премии продавцу опциона. Если во время экспирации данного опциона, на рынке цена актива будет выше той самой цены исполнения (страйк), то, как видно на том же графике, убыток начнет снижаться и постепенно перейдет в прибыль.

Отсюда для покупателей опционов формулируется одно общее правило – Колл опционы (Call) будут исполняться тогда, когда цена активов на рынке (соответственно в момент экспирации контрактов) будут выше цены исполнения, либо будет находиться на том же уровне или ниже.

Продавцам Call опционов, может принести большие потери такая ситуация, когда курс акции стремительно вырастет при том, что он их не купил по наименьшей цене. Здесь, ему придется приобретать базовый актив (акции) по ценам спотового рынка, а продавать по ценам исполнения опционов. Чтобы застраховаться от возникновения подобных ситуаций, продавцы могут покупать базовые активы параллельно с продажей опционов. Так при возрастании стоимости актива, они не понесут дополнительных потерь, поставляя уже имеющиеся у них активы. В случаях создания продавцами Call опционов без страховки позиций, опционы называются непокрытыми. При обратной ситуации, опционы являются покрытыми.

Порядок приобретения и продажи Пут и Колл опционов

Для этого, используем график ниже. Здесь мы видим, что приобретая Пут опционы (Put), убытки формируются в размерах премий за опционы. В зону прибыльности, мы начнем входить по мере того, как цены исполнения контрактов начнут становиться выше, нежели цены на рынке.

Другими словами, по мере того, как наша спотовая цена по активу будет снижаться. Пут опционы (Put) дадут возможность при исполнении нами сделок продавать активы по ценам выше их стоимости на рынке спот.

Из вышеизложенного можно вывести для тех, кто покупает Пут опционы (Put) общее правило: – опционы (Put) не будут исполнены в том случае, когда ко времени экспирации рыночная цена активов будет выше или равной цене по исполнению опционов. А исполняются такие опционы, когда стоимость активов ко времени экспирации будет меньше, чем цена исполнения.

Результаты сделок для продавцов и покупателей противоположны. Продавцы могут получить максимальный доход в виде премии, а их убытки полностью зависят от курсовой цены базовых активов.

Колл и Пут опционы – в чем преимущества?

Основное достоинство, которым обладают Колл опционы (Call) и Пут опционы (Put), это контроль над рисками. Прежде чем трейдер начнет торговлю, он вводит в специальное поле сумму, которую желает инвестировать. После этого он видит, сколько с данной суммы можно получить прибыли при удачном исходе либо сколько потеряет при неудачном. Поэтому размеры своих доходов от сделок и размеры рисков, трейдеры знают заочно, это делает трейдинг опционами самым безопасным видом спекуляций.

Также достоинством опционов является возможность вести торги в онлайн режиме. Трейдеру нет необходимости загружать на ПК громоздкие программы. Достаточно просто зарегистрироваться у брокера, получить доступ к личному кабинету и начать торговать. Ну, и конечно же Колл опционы (Call) и Пут опционы (Put), это возможность получать высокие доходы (от 85% и выше) от вложенных инвестиций, причем в самые кратчайшие сроки. Здесь Вы сами в праве выбирать время для исполнения опционов.

Осторожно мошенники — вся правда о них

Помимо мошенничества со стороны сомнительных брокеров, можно столкнуться и с другим видом мошенничества: фейковые отчеты, где демонстративно показывают снимки с изображением поступлений денег, которые якобы доказывают работоспособность и прибыльность стратегии. Это делается ради того, чтобы вы купили какой-либо «полезный ключ» к данному методу, который никогда не окупится. Такие продавцы полезностей для торговли опционами — развод для лохов, по мнению специалистов, нужно уметь отличать их от честных компаний или предпринимателей или опытных трейдеров. Не нужно доверять таким предложениям и покупать их не обдумав и не взвесив все плюсы и минусы — так вы лишь впустую потратите деньги.

Помимо мошенничества со стороны сомнительных брокеров, можно столкнуться и с другим видом мошенничества: фейковые отчеты, где демонстративно показывают снимки с изображением поступлений денег, которые якобы доказывают работоспособность и прибыльность стратегии. Это делается ради того, чтобы вы купили какой-либо «полезный ключ» к данному методу, который никогда не окупится. Такие продавцы полезностей для торговли опционами — развод для лохов, по мнению специалистов, нужно уметь отличать их от честных компаний или предпринимателей или опытных трейдеров. Не нужно доверять таким предложениям и покупать их не обдумав и не взвесив все плюсы и минусы — так вы лишь впустую потратите деньги.

Другой распространенный способ мошенничества — это продажа «точных и 100% прибыльных» : развод или правда это — понять трудно, нужно сначала пробывать на тестовом периоде и читать отзывы в интернете. Там предлагают информацию о том, какой финансовый актив и в какой период стоит покупать, а какой продавать. Но это тоже ненадежная схема, поскольку нет таких универсальных предсказаний, которые со 100% вероятностью позволят открывать только выгодные сделки.

Еще пример 1-й стратегии — Поглощение H1:

Стратегические отличия

Наконец, продажа покрытого и непокрытого пута – это опционные стратегии с абсолютно различными перспективами. Фактически, продажа непокрытого пута представляет собой бычью опционную стратегию, в то время как продажа покрытого пута является медвежьей опционной стратегией.

Рисунок 3. Схема распределения P/L при продаже непокрытого и покрытого пута

Как видно на графике выше, продажа покрытого пута является медвежьей опционной стратегией, которая приносит ограниченную прибыль, когда цена акции снижается, и неограниченные потери, когда цена акции растет. А продажа непокрытого пута представляет собой бычью опционную стратегию, с ограниченным потенциалом прибыли, когда курс акций растет и риском неограниченных потерь, когда курс акций снижается.

Обратите внимание, что стратегии продажи покрытого и непокрытого путов создают прибыль в противоположных направлениях. Таким образом, обе стратегии абсолютно отличаются между собой и не могут расцениваться в качестве альтернативы

Большая разница между этими стратегиями связана с короткой позицией по акциям, в случае продажи покрытого пута. При продаже непокрытого пута, пока цена базового актива (например, акции) остается выше цены страйк пут-опциона, автор опциона получает всю премию в качестве прибыли, независимо от того, насколько высоко поднимется курс акции. Именно, это обеспечивает ограниченную прибыль вверху при продаже непокрытого пута.

В приведенном примере с акциями AAPL, пока курс AAPL остается выше цены страйк пут-опциона на 370, вы будете сохранять всю премию в размере 11.20$ в качестве своей прибыли, вне зависимости от того, насколько высоко поднимется AAPL к моменту экспирации опциона. Здесь не может быть прибыли больше чем 11.20$ на акцию (1 120$ на 100 акций), поскольку по этой цене вы продали пут-опционы.

Однако, если курс акций упадет, то цена проданных пут-опционов будет повышаться по мере снижения цены акций, что ведет к неограниченным потерям, поскольку вы должны будете выкупить пут-опционы по более высокой цене, чем вы их продали.

Как видно из второго примера, чем сильнее снижается курс акций AAPL, тем выше стоимость декабрьского пута со страйком 370 и тем больше ваши потери, поскольку теперь вы должны будете выкупить пут-опционы по новой более высокой цене, чтобы закрыть опционную позицию.

Рисунок 4. Изменение P/L короткой позиции по непокрытому пут-опциону AAPL в зависимости от цены акции

Однако, когда вы добавляете короткую позицию по акциям к продаже непокрытого пута, получая в итоге покрытый пут, снижение курса акций будет вести к прибыли по короткой позиции, компенсируя потери по пут-опционам.

Фактически, короткая позиция по акциям принесла бы прибыль за счёт снижения курса акций к цене страйк пут-опционов, то есть еще до того, как последующее снижение приведет к увеличению цены пут-опционов, полностью компенсируя потери по проданным пут-опционам. Это обеспечивает получение чистой ограниченной прибыли при продаже покрытого пута (а не к потерям), когда курс акций снижается.

Рисунок 5. Изменение P/L позиции по покрытому пут-опциону AAPL в зависимости от цены акции

В нашем примере, когда курс AAPL снижается к 110$, короткая позиция по акциям принесет прибыль в размере 264$ на акцию (374.94$ — 110$), в то время как после продажи опциона пут убыток составит 260$ на акцию (370$ — 110$). Это обеспечит чистую прибыль в размере 16.14$ на акцию (264.94$ — 260$ + 11.20$), вместо убытка в случае продажи только пут-опционов, без короткой позиции по акциям.

Однако, если курс акций будет расти, то продажа покрытого пута повлечёт неограниченные риски из-за короткой позиции по акциям, такой риск ничем не компенсируется.

В рассматриваемом примере, если курс AAPL к моменту экспирации покрытого пут-опциона повысится до 400$, короткая позиция по акциям принесет убыток в 25.06$ на акцию (400$ — 374.94$), в то время как продажа пут-опциоа принесет только 11.20$ на акцию, независимо от того, как сильно вырастет курс AAPL. Это закончилось бы чистой потерей в 13.86$ на акцию (25.06$ — 11.20$), вместо прибыли в 11.20$, в случае продажи только пут-опциона, без короткой позиции по акциям.

Теперь вы понимаете, как добавление короткой позиции по акциям к продаже непокрытого пута полностью изменяет соотношение прибыли/риска по опционной позиции. Фактически, продажа пут-опционов вне денег сама по себе является отдельной высокорискованной опционной стратегией, в то время как продажа покрытого пута используется главным образом в качестве стратегии хеджирования для короткой позиции по акциям.

Call и put

Эти договора представляют собой деривативы — производные финансовые инструменты.

Базовыми активами для них служат:

- акции компаний;

- товары и сырье;

- валютные пары;

- фьючерсы;

- индексы фондовых бирж.

Опционы пут и колл завершаются в установленный заранее день, называемый датой экспирации. Покупателям разрешено требовать исполнения договора в любой момент.

Продавец не имеет права отказаться от сделки. Для обеспечения покрытия расходов на приобретение активов по этому контракту биржа блокирует часть средств на счету продавца.

Трейдеры могут как продавать, так и покупать оба вида опционов call и put. Стоимостью контракта называется премия, которую получает продавец. Она исчисляется в процентах от произведения страйк цены на количество единиц товара.

Продавец получает премию за свой риск. Если стоимость товара изменится в невыгодную для него сторону, он потеряет большую часть своих средств. Покупатель в аналогичной ситуации потеряет только премию, отказавшись от покупки.

Колл опцион — договор, закрепляющий за лицом, уплатившим премию продавцу, право приобрести базовый актив в желаемое время до истечения срока по ранее оговоренной цене.

При покупке опциона колл покупатель выплачивает премию продавцу. Брокеру за услуги оформления положена комиссия. Он блокирует на счете продавца маржу, которую разблокирует после окончания срока экспирации.

Держатель контракта приобретает его для получения прибыли от роста стоимости базового товара.

Если цель достигнута, он может действовать 2 способами:

- Продать опцион колл тому покупателю, который хочет приобрести товар в натуральном виде — акции, сырье, индексы и т.д. Тогда прибыль держателя равна разнице 2 премий. Держатель контракта уплачивает услуги брокера по оформлению сделки.

- Выкупить товар по страйк цене и продать его по текущей или оставить себе для своих целей. Кроме стоимости опциона колл, требуется внести средства для покупки товара.

Продавец по этому контракту получит премию, но он обязан выполнить договор, так как за это предусмотрены штрафные санкции. При желании покупателя продавец обязан предоставить ему акции, валюты и т.д.

При падении стоимости держатель не обязан приобретать товар. Он должен сообщить об отказе или дождаться автоматического закрытия контракта после экспирации.

Пут опцион — договор, позволяющий держателю продать биржевой товар, уплатив премию продавцу, по договорной цене на протяжении срока его действия.

При покупке контракта put держатель этого инструмента будет в прибыли, если цена упадет. Покупая путы, держатель рассчитывает, что при падении стоимости актива он сможет получить максимальную прибыль, тогда как его риск ограничен суммой премии, уплаченной продавцу.Цена опционного контракта называется премией. На нее влияют:

- Временная цена: по мере приближения даты истечения договора размер премии уменьшается.

- Внутренняя стоимость актива — положительная разница между страйк и текущей ценой.

- Волатильность валюты, акции, и т.д. Отражает вероятность изменения цены в нужную сторону. С повышением волатильности увеличивается стоимость контракта.

Для работы с этим видом договоров применяются несколько видов стратегий. Инвесторы выбирают эти финансовые инструменты как высоколиквидные и не требующие больших вложений.

Что такое опцион

Опцион, это, простыми словами, выбор или возможность (если переводить с латыни). По своей сути, это контракт, который может быть заключен. Так, например, одна сторона имеет право (но не обязанность) купить актив, а вторая обязанность (но не право) его продать. В зависимости от достигнутых договоренностей, могут возникать различные условия, однако общая суть во всех случаях остается неизменной.

Следует учитывать, что у опционов есть определенный срок действия, в течение которого он должен быть продан и куплен. Постоянно «висеть» он не может. Такой период называют сроком экспирации. Еще одна важная особенность – оплата страховой премии потенциальным покупателем. Он может и не выкупить актив, однако обязан все равно немного заплатить продавцу. Размер такой премии зависит от многих параметров.

Приведем наглядный пример. Предположим, что вы назначили свидание в кафе. Вторая половинка честно предупредила, что может и не прийти из-за загруженности на работе. Но вы знаете, что кафе пользуется большой популярностью, и есть серьезная вероятность того, что все столики будут заняты. Вы звоните в кафе и просите забронировать один из столиков (как бы покупаете право выкупа актива).

Менеджер кафе тоже понимает, что их заведение пользуется большим успехом и все столики на нужную дату могут быть заняты, потому он понимает потенциального клиента и готов забронировать столик. Но он также понимает, что если клиент все же не явится, кафе понесет убытки из-за одного незанятого столика, который будут «держать» забронированным.

Чтобы хотя бы частично компенсировать потенциальные расходы, менеджер предлагает клиенту заплатить за бронирование (страховая премия). Если клиент (покупатель актива), в конечном итоге придет в кафе и сделает заказ, то он как бы окончательно купит актив.

Если же он не придет в кафе, то все равно потеряет деньги, которые он заплатил за бронирование.

Страйк

Цена исполнения опционного контракта (strike price, exercise price) – это барьер, относительно которого определяется рост или падение базового актива. Именно по этой цене вы сможете купить базовый актив до окончания действия контракта, если речь идёт об опционах call, и продать – если операция совершается с опционами put.

Данный показатель позволяет быстро оценить прибыль или убыток продавца при конкретном курсе и в конкретный момент времени.

- Если вы приобрели call-опцион с расчётом на рост базового актива в фиксированный период времени (до момента экспирации, т. е. завершения контракта), то вы будете рассчитывать на повышение курса относительно страйк-цены. И не просто на повышение, а на рост, который покроет выплаченную продавцу премию и принесёт вам прибыль.

- Если вы приобрели put-опцион, ожидая падение стоимости базового актива до момент экспирации, то это падение должно быть ниже страйк-цены настолько, чтобы вы смогли получили прибыль за вычетом выплаченной изначально стоимости опциона.

Во всех случаях биржевые операции с опционными сделками ориентируются на цену исполнения контракта. И трейдер должен уметь оценить вероятность изменения курса относительно этого основного параметра. Страйк-цена является определяющим порогом, от которого зависит выплачиваемая продавцу премия, то есть в конечном итоге – стоимость опциона.

Пример

Предположим, трейдер в ближайшую неделю ожидает повышения цены на базовый актив на 7% (до срока экспирации опциона). В данный момент времени фьючерс (на инвестиционный базовый актив) стоит 10000 американских долларов.

Другими словами, трейдер предполагает, что в день исполнения опциона котировки актива достигнут отметки 10700 долларов. То есть при приобретении Call опциона необходимо выбрать страйк ниже обозначенной цифры 10700. В противном случае при экспирации опциона он будет в позиции out-of-the-money или без денег.

К тому же следует исходить из того, что размер прибыли должен быть выше первоначальной временной стоимости опциона. В противном случае трейдер тоже ничего не заработает на заключаемой сделке. Отличный вариант для выбора страйка, чтобы опционный контракт закрылся в позиции in-the-money или в деньгах. Это произойдет при значении 10000 и меньше.

Другими словами, при покупке опционов, выбирая страйк, необходимо отталкиваться от нескольких принципиально важных аспектов.

Прежде всего он не должен находиться очень далеко out-of-the-money. Ведь в таком случае трейдер существенно понижает собственные шансы на получение прибыли.

Нормальной является ситуация, при которой при достижении момента экспирации страйк находился хотя бы незначительно, но в позиции in-the-money. Другими словами, чтобы у заключенного опционного контракта была внутренняя стоимость. Таким образом, трейдерам следует рассматривать приобретение опционов в позиции in-the-money или на небольшом расстоянии от нее.

В качестве примерного ориентира имеет смысл обращать пристальное внимание на индикатор среднего истинного диапазона или ATR (Average True Range). Он показывает волатильность в движении рассматриваемого инвестиционного актива в единицу времени

Проще говоря, когда нас интересует внутридневная торговля, следует анализировать значение дневного ATR. Когда же нас интересует внутринедельная торговля, то нам нужно анализировать значение недельного ATR. При этом некоторые трейдеры используют другой инструмент технического анализа – полосы Боллинджера. В этом каждый решает сам для себя.

К примеру, если значение среднего истинного диапазона составляет 2700, трейдеру не следует ориентироваться на размер страйка ниже 2400 от текущей цены на базовый инвестиционный актив.

Для Put опциона действует соответственно обратная логика. Трейдеру необходимо, чтобы котировки не добрались до выбранного страйка.

Где и как можно купить опционы

Этот тип инструментов доступен и на ММВБ, и на CBOE (Чикагская биржа опционов), и на других торговых площадках мира. При этом непосредственно зарегистрироваться на сайте и начать торговать невозможно. Все операции делаются через брокера, имеющего выход на соответствующую биржу.

То есть процесс выглядит так:

- Находите брокера, имеющего доступ к соответствующим биржам.

- Регистрируетесь у него, открываете счет и пополняете его.

- Скачиваете ПО.

- Начинаете торговать.

Одним из лучших брокеров для новичков считаю БКС. У него масса тарифов, это пригодится позже, когда выйдете на траекторию устойчивого роста. На всех тарифах он дает доступ к срочному рынку ММВБ, условия по стартовому тарифу приведу в таблице ниже.

|

Минимальный депозит |

от 30 000 руб. |

|

|

Комиссия за сделку |

На тарифе «Инвестор» – 0,1% от суммы сделок |

На тарифе «Инвестор ПРО» – 0,035% от суммы сделок, при сумме депозита от 900 000 рублей |

|

Дополнительные сборы |

Если на счету меньше 30 000 рублей. 300 руб./мес. за доступ к QUIK и 200 руб./мес. за доступ к мобильной версии QUIK, Ведение счета Депо — бесплатно. Ввод/вывод рублей — бесплатно |

|

|

Стоимость обслуживания счёта |

0 руб./мес. на тарифе «Инвестор», на других тарифах, средства списываются только если по счету была активность в этом месяце. |

299 руб./мес. на тарифе «Инвестор ПРО», если сделок в месяце не было — бесплатно |

|

Кредитное плечо |

Рассчитывается для каждой акции, в пределах 1 к 2 – 1 к 5 |

|

|

Маржин колл |

Рассчитывается на основе риска для каждой бумаги |

|

|

Торговые терминалы |

Мой брокер, QUIK, WebQUIK, мобильный QUIK, MetaTrader5 |

|

|

Доступные рынки для торговли |

Валютный, фондовый, товарный рынок, есть возможность подключить площадки США (Nyse и Nasdaq) — 1$/мес |

|

|

Лицензия |

ЦБ РФ |

|

Почему у опционных трейдеров есть уникальное преимущество перед трейдерами, торгующими акциями? Опционы колл и пут

Разобрав особенности торговли акциями, мы можем выяснить, почему опционные трейдеры имеют уникальное преимущество перед позиционными трейдерами.

У опционных трейдеров больше инструментов для достижения цели, чем у позиционных. Последние используют один инструмент — стремятся купить дешево и продать дорого. Опционные трейдеры могут зарабатывать деньги также на медвежьем рынке и в боковом тренде, следовательно, у них больше инструментов для трейдинга.

Эти инструменты представляют собой просто два типа опционов, которые называются коллами и путами, они позволяют торговать на рынке в разных направлениях — вверх и вниз.

Из этих двух опционов формируется много разных опционных комбинаций, особенно если мы смешиваем эти опционы. Мы можем купить опционы колл и пут, можем продать опционы колл и пут, купить колл, а затем продать колл выше, можем купить пут и продать пут ниже и т.д.

С другой стороны, существуют путы, которые используются для медвежьих стратегий. Поэтому, покупая опцион пут, мы в основном считаем, что цена акции будет падать, и с этого момента пут начнет приносить деньги.

Став более опытными, мы сможем взглянуть на эти опционы с другой стороны и использовать их иначе, изменив смысл стратегии. Но, как правило, если мы покупаем опцион колл, мы смотрим на рынок по-бычьи, если мы покупаем опцион пут, то смотрим на рынок по-медвежьи, ожидая снижения цены акции.

Как только мы разберемся в этих двух типах опционов, у нас будет все необходимое для обеспечения собственной финансовой свободы. И, кроме того, одновременная торговля опционами и акциями позволит улучшить финансовые результаты.

Особенности исполнения опционных контрактов на разных биржах

Возможность купить-продать колл и пут предлагают все мировые биржи. Правила и условия – практически одинаковы, основная разница – в базовых активах. На одних превалируют опционные договоры на фьючерсы на энергоносители и драгметаллы, на других – на индексы и ценные бумаги.

Главное место опционных торгов в России – Московская биржа. Это первый российский ликвидный рынок опционных контрактов на фьючерсы, основные базовые активы – нефть, драгоценные металлы, индекс РТС, доллар США и акции ряда российских эмитентов («Газпром», «Лукойл»). На Московской бирже предусматривается, что опционные договоры будут автоматически исполнены в дату экспирации, если расчетная цена актива строго ниже страйка пута или расчетная цена актива строго ниже страйка колла. На российских биржах торгуются исключительно американские опционы. Но принципиального отличия американских контрактов Пут и Колл от европейских нет, за исключением более гибкого срока исполнения.Chicago Mercantile Exchange (CME, Чикагская товарная биржа) – один из лидеров финансового рынка, объединяет четыре крупные фьючерсные биржи (CME, CBOT, NYMEX и COMEX) и предлагает самый большой ассортимент опционных продуктов. На cme можно торговать опционами на фьючерсы долговых бумаг, драгметаллов, валютных пар, энергоносителей и сырья.Опционы на фондовые индексы – самая популярная группа финансовых инструментов для торговли на крупнейшей европейской фондовой бирже Euronext. Здесь через брокера можно заключить контракт на покупку или продажу в будущем акций и валюты и на индекс ETF.

Опционные контракты: помощь начинающим трейдерам

Прежде чем заняться покупкой/продажей опционов, рекомендуется потренироваться и попробовать теоретически решить несколько задач с ними. Это поможет избежать убытков.

Задачи на опционы:

- Предмет контракта: европейский Колл на доллары США. Страйк: 68,21 р. за $1. Премия: 0,05 р. за $1. Сумма контракта: $500 000. Определить: финансовый результат, если текущий курс – $1/68,15 р. на дату экспирации.

- Предмет контракта: европейский трехмесячный Колл на акции. Страйк: 100 р. за 1 акцию. Премия: 5 р. Определить: финансовый результат операции при стоимости акции на дату экспирации 120 р.

- Предмет контракта: европейский Пут на евро. Страйк: 77,73 р. за €1. Премия: 0,05 р. за €1. Сумма контракта: €300 000. Определить: финансовый результат, если текущий курс – €1/77,8 р. на дату экспирации.

Если вы все же не уверены в своих силах, лучше довериться проверенному брокеру. И помните: опционные контракты – лучший вариант для тех, кто решил заняться биржевыми спекуляциями, так как риск минимален, если вы собираетесь стать покупающей, а не продающей стороной контракта.

ТОП БРОКЕРОВ, ПРИЗНАННЫХ НЕЗАВИСИМЫМИ РЕЙТИНГАМИ

*БО. Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

*БО. Сделки от 60 рублей. | обзор/отзывы | НАЧАТЬ С 600 ₽

*БО. Сделки от 60 рублей. | обзор/отзывы | НАЧАТЬ С 600 ₽

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. FinaCom. КОПИРОВАТЬ СДЕЛКИ ТРЕЙДЕРОВ | обзор/отзывы

1998 год. FCA, НАУФОР. | +20% ПО КЕШБЭКУ | обзор/отзывы

2007 год. БОНУС $1500 НА СЧЕТ. |

STARTUP BONUS $1500 | обзор/отзывы

2007 год. The FC. ВЫБЕРИТЕ 10 ИЛИ 20$ НА СЧЕТ | обзор / отзывы

2007 год. The FC. ВЫБЕРИТЕ 10 ИЛИ 20$ НА СЧЕТ | обзор / отзывы

Виды опционов

Опционы бывают на акции, облигации, нефть и даже погоду, а актив, от которого зависит цена опциона, называется базовым активом. Опционы делятся на два вида: кол (Call Option) и пут (Put Option).

Кол (Call Option) дает право (но не обязывает вас) купить в будущем (от момента покупки и до даты экспирации включительно) базовый актив (акцию, товар, валюту) по заранее определенной цене (страйк или цена исполнения). Или, говоря другими словами, занять длинную позицию по активу.

Пут (Put Option) дает право (но не обязывает вас) продать в будущем (от момента покупки и до даты экспирации включительно) базовый актив (акцию, товар, валюту) по заранее определенной цене (страйк или цена исполнения). Или, говоря другими словами, занять короткую позицию по активу.

Если вы покупатель опциона, то:

- кол дает вам право (но не обязанность) купить базовый актив в заранее определенное время по заранее определенной цене;

- пут (put) – право (но не обязанность) продать базовый актив в заранее определенное время по заранее определенной цене.

Если вы продавец опциона, то:

- в случае продажи кола (права на покупку) вы принимаете на себя обязательство продать базовый актив по требованию покупателя;

- в случае продажи пута вы должны будете купить базовый актив по требованию покупателя.

Допустим, что при покупке IBM $100 кол вы заплатили за опцион премию $8, тогда ваша чистая прибыль составит: $120 (текущая цена акции) – $100 (цена исполнения) – $8 = $12.

А теперь предположим, акции IBM торгуются по $90 за акцию. В этом случае, если вы исполните свой опцион и купите акции по $100, то сможете продать их на рынке лишь за $90, потеряв $10. Поскольку опцион является правом, а не обязательством, то вы как его покупатель просто не станете его исполнять и торговать себе в убыток. В таких ситуациях опционы истекают неисполненными, а покупатель теряет деньги, вложенные в премии за опцион.

- Вы купите опцион кол, когда ожидаете, что рынок пойдет вверх.

- Вы купите опцион пут, когда ожидаете, что рынок пойдет вниз.

- Вы продадите опцион кол, когда ожидаете, что рынок пойдет вниз.

- Вы продадите опцион пут, когда ожидаете, что рынок пойдет вверх.

Например, если вы ожидаете, что цена акций XXX упадет, у вас нет необходимости обладать правом на покупку акций (опцион кол), поэтому вы его продадите. Однако если вы ожидаете подъем рынка, у вас не будет необходимости обладать правом на продажу акций (опцион пут), поэтому вы его продадите.

Принципиальная разница между покупателями и продавцами опционов состоит в том, что продавцы опционов обязаны делать то, что приказывают им покупатели опционов, в то время как последние вольны выбирать, исполнить опцион или нет.

Другими словами, продав покупателю право продать вам акцию GM за $80, вы не оставляете себе иного выхода, кроме как купить ее у покупателя опциона за $80, даже если ее рыночная цена составляет $60. И это несмотря на то, что вы теряете $20. Конечно, если акция котируется выше $80, покупатель не использует опцион. Он останется неисполненным, и ваша прибыль будет равна премии, полученной за его продажу.

Преимущества опционов перед базовым активом

Рассмотрим следующую ситуацию: если цена акции составляет $100, а опциона кол с ценой исполнения $100 – $10, то на $100 вы можете купить либо 1 акцию, либо 10 опционов с ценой исполнения 100 ($10 х 10). В случае если цена акции резко вырастет, опционная позиция принесет во много раз больший доход, чем одна акция.

Например, при росте рынка на $20 доход от одной акции составит $20, а прибыль = доход – премия опциона = $10 (20 – 10). На десяти опционах прибыль равна $100 . Из примера становится очевидно, что опционы — это дешевый способ занять желаемые позиции.

Высокая прибыль по отношению к вложениям – одно из основных преимуществ опционов, поскольку они обеспечивают значительное плечо (leverage), иначе говоря, приносят больший доход при том же размере инвестиций в базовый актив.

Однако данное преимущество не дается даром. Поскольку срок действия опциона ограничен, если в примере, приведенном выше, цена акции резко не вырастет, вы полностью потеряете свои инвестиции, т.к. ваш опцион прекратит свое действие с наступлением даты истечения. При этом акция будет по-прежнему обладать определенной стоимостью. Другими словами, опционы хуже сохраняют стоимость (быстро обесцениваются).

Из книги Вайна С. “Инвестиции и трейдинг”

Плюсы и минусы опционов

Опционные контракты являются уникальными финансовыми инструментами, могущими решить задачи страхования и сохранения капитала инвестора, предпринимателя в рискованных условиях ведения бизнеса.

К главному преимуществу опционов относят то, что за небольшую цену контракта можно застраховать торговую сделку ценой на сотни тысяч и даже миллионы.

Еще одним положительным моментом является то, что опцион позволят инвестору, трейдеру в любой момент продать свой опцион или не исполнять его вовсе. Такой возможности нет в таких инструментах, как фьючерсы, где присутствует обязательство исполнения сделки.

Риски при торговле опционами

Основной риск как финансового актива лежит в плоскости практического применения. Это специализированный финансовый инструмент, для использования которого необходимы некоторые знания и опыт работы на рынке. Неумелое их применение может привести к обратному результату — росту убытков.

Также к рискам можно отнести и тот фактор, что не всегда опционы могут покрыть собой всю сумму риска. Поэтому у трейдера или инвестора не должно быть излишнего передоверия к этому, пусть даже и эффективному, но все же рискованному инструменту.