Дебетовая карта — что это простыми словами

Содержание:

- Преимущества дебетовых карт

- Виды дебетовых карт

- Как пользоваться дебетовой картой?

- Какие бывают банковские карты по принадлежности средств

- Отличие дебетовой карты от зарплатной

- Виды защиты банковских карт: чип и магнитная полоса

- Как получить карту?

- Отличия от кредитных карточек

- Виды дебетовых карт и стоимость обслуживания

- Классы дебетовых карт

- Плюсы и минусы

- Обслуживание дебетовых карт

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

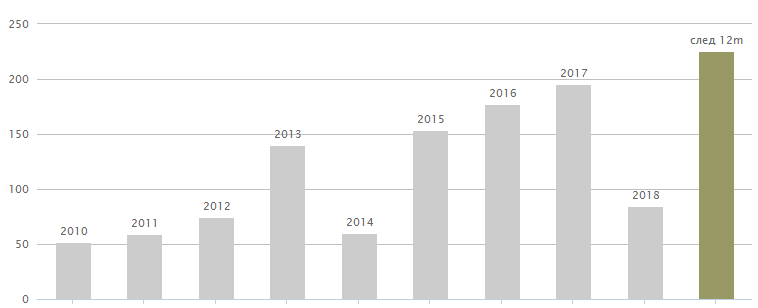

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Visa

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Как пользоваться дебетовой картой?

Использовать дебетовую карту даже удобнее чем кредитку, вам не нужно переживать о своевременности внесения кредитных денег на основной счет для покрытия задолженности. Все что нужно с дебетовой: пополнять счет для дальнейшего применения ее для совершения покупок или получать на нее заработную плату и другие пособия.

Как пополнить карту?

Для пополнения дебетовой карты можно воспользоваться одним из способов:

- обратиться в ближайшее отделение банка и через кассу внести наличные на счет карточки;

- воспользоваться терминалом и внести деньги с помощью него. Для этого входим в основное меню, выбираем раздел пополнения счета, указываем данные карты (номер и срок ее действия), после чего в купюроприемник вносится нужная сумма;

- использовать электронные системы (к примеру, ВебМани или Яндекс.Деньги).

Как снять наличные?

Для того чтобы обналичить дебетовую карту достаточно:

- обратиться в банковское отделение и снять через кассу;

- или использовать банкомат, причем нужно отметить, что снять деньги через собственные банкоматы банка можно без комиссии, а вот через партнерскую сеть, только с комиссией от 1,5 до 5%.

Что значит — карта не активна?

Если при расчетах через интернет вы увидели, что «карта не активна», значит, у вас либо закончился срок действия карты, либо она заблокирована банком. Чтобы исключить первый вариант, достаточно посмотреть на лицевую часть пластиковой карты. Сразу под номером карточки будет указан срок действия, к примеру, 07/18. Это значит, что карта действительна до конца июля 2018 года. Если со сроками все в порядке, тогда стоит позвонить на горячую линию и узнать почему ваша карта не активна. Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция

В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете. Однако по той причине, что данные на карточке защищены недостаточно, есть вероятность того, что злоумышленники прочитают информацию или скопируют карту, подделав настоящую

Бывают случаи, когда карточка выходит из строя из-за пагубного воздействия электромагнитного излучения.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты. Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Держатель карточки с чипом может быть спокоен: любая торговая точка примет его карточку. Ведь чиповая карта имеет кроме чипа еще и магнитную полоску. А значит, продавец (банкомат) сами выберут, как лучше провести расчет.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Отличия от кредитных карточек

Для чего нужна дебетовая карта: для управления собственными деньгами. Кредитка нужна для того, чтобы получить взаймы определенную сумму (часто достаточно большую). К кредитке нельзя подключить накопительный процент и другие бонусные программы.

К дебетовой карте можно подключить овердрафт. Это небольшой кредитный лимит. Долг по нему автоматически гасится при поступлении переводов на баланс. Возможность подключения овердрафта зависит от банка и тарифа на обслуживание.

Смотреть дебетовые карты с овердрафтом →

Виды платежных систем

Любая карта принадлежит к определенной платежной системе. Уточнить принадлежность можно по логотипу на лицевой стороне пластика.

Самые популярные платежные системы в России:

- VISA.

- MasterCard.

- Maestro.

- American Express.

Все перечисленные системы являются международными. Это значит, что с баланса можно делать покупки на иностранных сайтах, отправлять и принимать международные переводы.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

VISA

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще

Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

МИР

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Классы дебетовых карт

Вторым важным признаком, позволяющим классифицировать применяемые сегодня дебетовые карты на категории выступает уровень обслуживания и количество предлагаемых банковских услуг. По этому параметру можно выделить самые различные группы пластиков. В качестве наиболее популярных необходимо отметить следующие из них.

Электронные

Самая простая разновидность дебетовых карт, владельцам которых предлагается обслуживание начального уровня. Обычно они называются Maestro или Electron и выпускаются как в VISA, так и в MasterCard.

Обладатели подобных пластиков могут применять их для безналичной оплаты различных услуг и товаров. Кроме того, электронные карты используются в банкоматах и терминалах. Стоимость обслуживания подобных банковских продуктов находится на самом низком уровне, а некоторые из них обслуживаются бесплатно.

Классические

Наиболее многочисленная по числу изготовленных карт категория пластиков. К ней относятся банковские карточки серий Classic и Standard. Именно подобные платежные средства и инструменты используются большинством клиентов кредитных организаций.

Основным достоинством классических банковских дебетовых карт является сочетание широкого набора функциональных возможностей с относительно невысокой стоимостью оформления и последующего обслуживания. Стандартный годовой тариф для подобного пластика находится в пределах между 0,5-2 тыс. руб.

Фото №3. Классическая дебетовая карта

При этом карточка может использоваться как для расчета в реальных и виртуальных магазинах, так и для использования в банкоматах и терминалах. Естественно, классический дебетовый пластик предоставляет возможность переводить средства самыми различными способами, начиная с устройств самостоятельного обслуживания и заканчивая любыми платежными онлайн-сервисами.

Золотые

Первым видом карт повышенной престижности выступают так называемые золотые. Это связано с тем, что в наименовании подобных пластиков практически всегда присутствует Gold, например, MasterCard Gold или VISA Gold. Менее популярная платежная система American Express также выпускает карту из этой серии.

Главным отличием золотых пластиков от классических выступает расширенный спектр возможностей, предлагаемый их владельцам. Он заключается в большем лимите средств на снятие, наличии дополнительных программ страхования и других подобных привилегиях.

Фото №4. Золотая карта

Не удивительно, что предоставление подобных льгот сопровождается увеличением стоимости обслуживания таких дебетовых карточек. Стандартной величиной годовой платы является 3-4 тыс. руб. очевидно, что количество владельцев золотых карт относительно невелико.

Платиновые

Для владельцев платиновых дебетовых карт предлагается еще более высокий уровень обслуживания. Основными отличиями от менее престижных вариантов выступают:

- высокие лимиты или отсутствие ограничений на обналичивание средств с карты;

- многочисленные страховые, бонусные и дисконтные программы, позволяющие получить заметную прибыль или скидки;

- закрепление за клиентом личного менеджера, специального канала для связи и возможность обслуживание в режиме 24/7.

Годовой тариф платиновой карты может достигать 5-10 тыс. рублей. Логичным следствием этого становится небольшое число подобных банковских продуктов, присутствующих на отечественном финансовом рынке.

Фото №5. Платиновая карта

Черные

Наиболее престижная категория дебетовых карт. Черные пластики выпускают далеко не все банки. Многие подобные продукты являются кобрендинговыми, то есть эмитируются банком совместно с кем-то из партнеров финансовой организации.

Несколько наиболее важных характеристик дебетовых карт из серии Black выглядят так:

- возможность овердрафта, что приближает подобные пластики к кредиткам;

- большое количество различных акций и программ, принимать участие в которых имеет право владелец черной карты. Важную их часть составляют мероприятия, проводимые партнером банка, участвующим в изготовлении и выдаче карты;

- минимум ограничений и лимитов, касающихся величины денежных переводов и сумм обналичивания;

- круглосуточное обслуживание клиента персональным менеджером.

Фото №6. Черная дебетовая карта премиум-сегмента

Это объясняется тем, что каждый банк самостоятельно устанавливает как стоимость обслуживания того или иного пластика, так и перечень предоставляемых его владельцу услуг. Поэтому для того, чтобы выбрать подходящую для конкретного клиента дебетовую карту, следует внимательно разобраться в предлагаемых финансовой организацией условиях.

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.

Обслуживание дебетовых карт

Одним из главных элементов рекламных кампаний, проводимых банками при выпуске дебетовых карт, является обязательное упоминание о том, что тариф на их обслуживание либо низкий, либо вообще отсутствует. Это справедливо считается одним из основных достоинств подобного вида карточек. Однако, необходимо учитывать и то обстоятельство, что существует множество разновидностей дебетового «пластика», среди которых прослеживается такая тенденция: чем солиднее карта, тем выше стоимость ее обслуживания. Исключений из этого правила практически не существует.

Бесплатные дебетовые карты

Следует понимать, что, говоря в рекламе о бесплатной дебетовой карте, банки не упоминают о ежегодной комиссии за обслуживание. В некоторых достаточно редких случаях не взимается даже она, но обычно это относится к самым примитивным вариантам пластика – неименной карте мгновенного выпуска. Как правило, она оформляется в виде поощрения при получении крупного кредита или при проведении какой-либо рекламной акции. Примерами подобных бесплатных карт выступают MasterCard Maestro, Visa Electron и Пенсионная Сбербанк-Maestro. Функциональные возможности подобных продуктов также весьма ограничены.

Стоимость обслуживания

Очевидно, что дебетовая карта, предоставляющая владельцу полный спектр функциональных возможностей, редко является бесплатной. При этом в большинстве случаев сохраняется главная особенность рассматриваемого финансового инструмента – тарифы на обслуживание дебетового пластика ниже, чем расценки, установленные для кредитного. Конкретный размер платы за обслуживание варьируется в очень широких пределах и зависит, главным образом, от предоставляемого функционала. Например, в выпускаемых Сбербанком дебетовых картах тариф может составлять от 60 руб./год для самых простых до 10 000 руб./год для премиальных разновидностей продукта.