Самая выгодная кредитная карта в москве

Содержание:

- Кредитные карты

- CitiBank «Просто кредитная карта» Mastercard — Без годового обслуживания, без комиссии за снятие наличных

- ВТБ «Карта возможностей» — Снятие без комиссии 50 000 ₽

- Райффайзенбанк «110 дней» без % — Бесплатное снятие наличных

- Tinkoff «Drive» — Карта для автовладельцев

- Альфа-Банк «100 дней без %» — Первый год бесплатно

- Альфа Банк «AlfaTravel» — Вернём за покупки до 9% милями

- Альфа Банк «Перекресток» — 5000 баллов «Перекресток» в подарок

- Альфа Банк «Аэрофлот-Бонус» — 1,1 мили Аэрофлот Бонус за 60 р

- Ренессанс Кредит «365» — 0 рублей – обслуживание карты

- Открытие «Opencard» — Кэшбэк до 11% в выбранной категории

- Открытие «120 дней» — Оформление без справки о доходе

- Тинькофф «Платинум» — Рассрочка 0% до 12 месяцев у партнёров

- МТС Деньги «Weekend» — Кэшбэк в рублях за каждую покупку

- МТС Деньги «Zero» — Кредитная карта без процентов!

- Tinkoff «ALL Airlines» — Копить мили легко

- МТС «Cashback» — КЭШБЭК 5% В АПТЕКАХ, НА АЗС, КИНО

- MTS деньги «Weekend Зарплатная» — Для зарплатных клиентов

- Промсвязьбанк «Двойной кэшбэк» — По паспорту

- Восточный «90 дней» — Достаточно только паспорта

- Карта рассрочки «Халва» — До 36 месяцев рассрочки

- АТБ «Универсальная карта» — до 120 дней БЕЗ ПРОЦЕНТОВ

- Экспобанк — Кредитная карта «Выгода» — Нужен только паспорт

- Home Credit «Свобода» — Рассрочка 0% до 10 месяцев

- Kviku виртуальная — Бесплатное обслуживание

- Оформить кредитную карту в Москве

- Как в 2020 году выбрать лучшую кредитную карту

- На что стоит обратить внимание при выборе карты?

- Оформить кредитную карту в Москве

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Восточный Банк

- Новости

- Оформить кредитную карту срочно

- УБРиР

- Лучшие кредитные карты 2020 года с низкой процентной ставкой

Кредитные карты

CitiBank «Просто кредитная карта» Mastercard — Без годового обслуживания, без комиссии за снятие наличных

ВТБ «Карта возможностей» — Снятие без комиссии 50 000 ₽

Ставка — от 11,6 до 31,9% в год

Сумма — от 0 до 1 000 000 руб.

Возраст — от 18 до 65 лет

Беспроцентный период — 110 дней

Стоимость — 0 руб./мес.

Райффайзенбанк «110 дней» без % — Бесплатное снятие наличных

Ставка — от 19 до 49% в год

Сумма — от 15 000 до 600 000 руб.

Возраст — от 21 до 67 лет

Беспроцентный период — 110 дней

Стоимость — от 0 до 150 руб./мес.

Tinkoff «Drive» — Карта для автовладельцев

Ставка — от 15 до 39,99% в год

Сумма — от 0 до 700 000 руб.

Возраст — от 18 до 70 лет

Беспроцентный период — 55 дней

Стоимость — 990 руб./год

Альфа-Банк «100 дней без %» — Первый год бесплатно

Ставка — от 11,99 до 23,99% в год

Сумма — от 10 000 до 500 000 руб.

Возраст — 18 лет

Беспроцентный период — 100 дней

Стоимость — от 0 до 590 руб./год

Альфа Банк «AlfaTravel» — Вернём за покупки до 9% милями

Ставка — от 23 до 23,99% в год

Сумма — от 50 000 до 500 000 руб.

Возраст — 18 лет

Беспроцентный период — 60 дней

Стоимость — 1 490 руб./год

Альфа Банк «Перекресток» — 5000 баллов «Перекресток» в подарок

Ставка — от 23 до 23,99% в год

Сумма — от 50 000 до 700 000 руб.

Возраст — 18 лет

Беспроцентный период — 60 дней

Стоимость — 490 руб./год

Альфа Банк «Аэрофлот-Бонус» — 1,1 мили Аэрофлот Бонус за 60 р

Ставка — 23,9% в год

Сумма — от 1 000 до 500 000 руб.

Возраст — от 18 до 65 лет

Беспроцентный период — 60 дней

Стоимость — 990 руб./год

Ренессанс Кредит «365» — 0 рублей – обслуживание карты

Ставка — от 23,9 до 45,9% в год

Сумма — от 0 до 300 000 руб.

Возраст — от 24 до 65 лет

Беспроцентный период — 55 дней

Стоимость — от 0 до 99 руб./мес.

Открытие «Opencard» — Кэшбэк до 11% в выбранной категории

Ставка — от 13,9 до 29,9% в год

Сумма — от 10 000 до 500 000 руб.

Возраст — от 21 до 75 лет

Беспроцентный период — 55 дней

Стоимость — 0 руб./мес.

Открытие «120 дней» — Оформление без справки о доходе

Ставка — от 13,9 до 29,9% в год

Сумма — от 20 000 до 500 000 руб.

Возраст — от 21 до 75 лет

Беспроцентный период — 120 дней

Стоимость — от 0 до 1 200 руб./год

Тинькофф «Платинум» — Рассрочка 0% до 12 месяцев у партнёров

Ставка — от 12 до 49,9% в год

Сумма — от 0 до 700 000 руб.

Возраст — от 18 до 70 лет

Беспроцентный период — 55 дней

Стоимость — 590 руб./год

МТС Деньги «Weekend» — Кэшбэк в рублях за каждую покупку

Ставка — от 23,9 до 27% в год

Сумма — от 0 до 299 999 руб.

Возраст — от 20 до 70 лет

Беспроцентный период — 51 дней

Стоимость — 1 200 руб./год

МТС Деньги «Zero» — Кредитная карта без процентов!

Ставка — от 0 до 10% в год

Сумма — от 0 до 150 000 руб.

Возраст — от 20 до 70 лет

Беспроцентный период — 1 100 дней

Стоимость — от 0 до 30 руб./день

Tinkoff «ALL Airlines» — Копить мили легко

Ставка — от 15 до 39,9% в год

Сумма — от 5 000 до 700 000 руб.

Возраст — от 18 до 70 лет

Беспроцентный период — 55 дней

Стоимость — 1 890 руб./год

МТС «Cashback» — КЭШБЭК 5% В АПТЕКАХ, НА АЗС, КИНО

Ставка — от 11,9 до 25,9% в год

Сумма — от 0 до 500 000 руб.

Возраст — от 20 до 70 лет

Беспроцентный период — 111 дней

Стоимость — 0 руб./мес.

MTS деньги «Weekend Зарплатная» — Для зарплатных клиентов

Ставка — от 19,9 до 27% в год

Сумма — от 0 до 400 000 руб.

Возраст — от 20 до 70 лет

Беспроцентный период — 51 дней

Стоимость — от 0 до 1 200 руб./год

Промсвязьбанк «Двойной кэшбэк» — По паспорту

Ставка — 26% в год

Сумма — от 15 000 до 600 000 руб.

Возраст — от 21 до 62 лет

Беспроцентный период — 55 дней

Стоимость — от 0 до 990 руб./год

Восточный «90 дней» — Достаточно только паспорта

Ставка — 27% в год

Сумма — от 55 000 до 500 000 руб.

Возраст — от 21 до 71 лет

Беспроцентный период — 90 дней

Стоимость — 0 руб./мес.

Карта рассрочки «Халва» — До 36 месяцев рассрочки

Ставка — от 0 до 10% в год

Сумма — от 1 000 до 350 000 руб.

Возраст — от 20 до 75 лет

Беспроцентный период — 1 080 дней

Стоимость — 0 руб./мес.

АТБ «Универсальная карта» — до 120 дней БЕЗ ПРОЦЕНТОВ

Ставка — от 15 до 28% в год

Сумма — от 10 000 до 500 000 руб.

Возраст — от 21 до 70 лет

Беспроцентный период — 120 дней

Стоимость — 0 руб./мес.

Экспобанк — Кредитная карта «Выгода» — Нужен только паспорт

Ставка — от 23,9 до 26,9% в год

Сумма — от 50 000 до 300 000 руб.

Возраст — от 21 до 70 лет

Беспроцентный период — 56 дней

Стоимость — 0 руб./мес.

Home Credit «Свобода» — Рассрочка 0% до 10 месяцев

Ставка — от 0 до 34,8% в год

Сумма — от 10 000 до 290 000 руб.

Возраст — от 18 до 70 лет

Беспроцентный период — 365 дней

Стоимость — 0 руб./мес.

Kviku виртуальная — Бесплатное обслуживание

Ставка — от 29 до 365% в год

Сумма — от 1 000 до 100 000 руб.

Возраст — от 18 до 65 лет

Беспроцентный период — 50 дней

Стоимость — 0 руб./мес.

Оформить кредитную карту в Москве

Заказать кредитную карту в Москве сегодня предлагают практически все банки. Отличаются такие продукты стоимостью обслуживания, процентными ставками и комиссиями. В декабре 2020 года многие учреждения стали предлагать гибкие индивидуальные условия, позволяющие получить выгодное предложение в зависимости от пакета документов и кредитной истории.

Как оформить кредитную карту?

Сначала определитесь с суммой. Если она небольшая, получить одобрение довольно быстро можно без справок, без поручителей. При этом для физических лиц кредит может быть выдан московскими банками не только в рублях, но и в валюте.

Получить кредитную карту в Москве можно от таких крупных учреждений, как:

- Сбербанк;

- Тинькофф;

- ВТБ банк;

- Альфа-Банк;

При совершении крупной покупки требования к кредитополучателю возрастают. Процентная ставка при этом зависит от платежеспособности, наличия обеспечения и денег на первый взнос.

Условия выдачи кредитных карт в Москве

Обычно банки Москвы требуют в обязательном порядке предоставить паспорт и второй документ. Оптимально, если принесете СНИЛС. Может потребоваться:

- телефон работодателя;

- военное или приписное свидетельство;

- страховка.

Последнюю делают вместе с банковской карточкой.

В каких банках лучшие условия по кредитным картам?

Оформить кредитную карту в Москве можно в крупных и небольших банках. Лучшие условия предлагают стабильные учреждения с хорошим рейтингом. Иногда в целях привлечения новых клиентов проводятся акции и небольшими учреждениями

При поиске выгодного варианта обратите внимание на наличие дополнительных платежей и конечную сумму переплат.

Часто задаваемые вопросы о кредитных картах в Москве

В каких банках Москвы можно оформить кредитную карту?

Кредитная карта — популярный продукт, практически каждый коммерческий банк предлагает оформление кредитки. Лучше всего обращаться в проверенный банк, либо в банк, где у вас зарплатный проект. Выгодные условия в Альфа-Банке, Тинькофф Банке, Газпромбанке, ВТБ, Совкомбанк и других.

Где получить кредитную карту с плохой историей в Москве?

Плохая кредитная история — это последствия просрочки платежей по предыдущим кредитам. Многие банки тщательно подходят к выбору клиентов, но есть и финансовые учреждения, которые готовы выдать кредит либо кредитку с плохой КИ. Кредитная карта без проверки кредитной истории доступна в Альфа-Банке, Восточном, Тинькофф Банке, Райффайзенбанке, Хоум Кредит Банк.

Как срочно заказать кредитную карту в Москве?

Чтобы получить кредитку срочно, необходимо изучить условия, выбрать подходящий вариант кредитной карты, отправить онлайн-заявку в банк. Стоит выбирать варианты с оформление по паспорту, без дополнительных документов. После рассмотрения заявки банком, вам перезвонят. Карту можно будет забрать в отделении банка либо получить у курьера. Оформление карты онлайн существенно экономит время, т.к. отсутствует необходимость посещать отделение банка.

Какие документы нужно предоставить, чтобы гарантировано получить кредитную карту?

Для оформления кредитной карты достаточно предоставить в банк паспорт и подписать заявление. В редких случаях финансовые учреждения запрашивают дополнительные документы: справку о доходах, СНИЛС, водительское удостоверение либо загранпаспорт.

Как в 2020 году выбрать лучшую кредитную карту

Каждый человек в понятие лучшей кредитной карты вкладывает что-то свое. В понимании одного это пластик с большим кредитным лимитом и низкой процентной ставкой. Другой же посчитает выгодной ту кредитку, которая имеет длительный грейс-период. А третий готов назвать лучшей карту, которая отличилась в 2020 году отсутствием комиссий за обслуживание и снятие наличных.

Безусловно, все мы выдвигаем свои требования к банковским продуктам, однако выгодной, а, значит, и лучшей будет та кредитка, которая максимально соответствует всем этим запросам. Но дешевые и обладающие рядом полезных функций кредитные карты найти довольно сложно. Банки не станут в убыток себе выпускать карты. Напротив, попытаются извлечь больше прибыли.

По этой причине не спешите делать выводы о выгодности кредитки, например, по низкой процентной ставке. Эмитент обязательно компенсирует ее в высокой комиссии за переводы и вывод средств в банкомате либо возьмет немалую плату за выпуск пластика. Также обстоит дело и с бонусами. Нет универсальной кредитной карты, по которой за все категории трат банк возвращал повышенный кэшбэк. Он выбирает только те, которые ему самому выгодны, исходя из предложений магазинов-партнеров.

И это вновь вынуждает держателя подстраиваться: за топливо расплачиваться одной кредитной картой, а в супермаркете давать кассиру для оплаты другую. Поэтому в первую очередь будущий заемщик должен определиться, для каких целей он хочет оформить пластик, какие критерии выбора для него в приоритете:

- сравнительно низкая ставка;

- большой кредитный лимит;

- низкая комиссия за обслуживание или ее отсутствие;

- возможность бесплатного обналичивания;

- удобство в получении (минимальный пакет документов и наличие доставки);

- извлечение максимальной выгоды из программ лояльности;

- длительный льготный период и т.п.

Также подумайте, какое для вас имеет значение скорость оформления и изготовления кредитки, степень ее защиты. Учет этих факторов и тщательное сравнение представленных в 2020 году кредитных предложений по всем условиям в совокупности помогут вам выбрать лучший продукт.

На что стоит обратить внимание при выборе карты?

Прежде чем приступить непосредственно к описанию лучших банковских продуктов, нужно сперва определиться с наиболее важными критериями, совокупность которых и поможет в итоге сделать выбор в пользу лучшего и наиболее выгодного предложения.

При оценке той или иной кредитной карты необходимо учесть и сравнить следующие характеристики:

- Грейс-период (льготный период). Это временной промежуток, в рамках которого пользователь кредитной карты может осуществлять пользование заёмными средствами бесплатно при том условии, что до конца действия этого периода будет произведено полное погашение задолженности. Как правило, грейс-период действует для безналичных операций. Однако некоторые банки презентуют кредитные карты, распространяющие действие льготного периода также на снятие наличных. Средняя продолжительность беспроцентного периода для основной массы банковских продуктов составляет порядка 60 дней. Однако на рынке сейчас существуют предложения и с более длительным льготным периодом — узнать о них можно тут.

- Минимальный платёж. Представляет собой обязательную ежемесячную выплату при наличии долга по кредитной карточке. Определяется фиксированным процентом от величины общего долга на расчётную дату. Ежемесячный платёж у большинства российских банков равен 5% от всей суммы задолженности.

- Кэшбэк. Опция, устанавливающая определённый процент возврата потраченных средств. В каждой финансовой организации действуют свои проценты начисления кэшбэка. Огромное многообразие различных кредитных карт предлагает разнообразные виды таких возвратов в зависимости от сферы оплаты (какие-то предлагают повышенный кэшбэк за расчёт кредиткой на заправках и в ресторанах, какие-то за приобретение одежды и обуви и так далее). Минимальный же кэшбэк начисляется за абсолютно любую покупку (если такая опция предусмотрена по карте). Со списком лучших кредиток с кэшбэком в 2020 году можно ознакомиться в соответствующем материале.

- Оплата годового обслуживания карты. Бывают карты как с платой за годовое обслуживание, так и без него. Однако не стоит ставить этот пункт во главу угла, поскольку другие условия по кредитке с бесплатным обслуживанием могут быть значительно хуже, чем для платной. Тут необходимо произвести комплексную оценку всех основных факторов.

- Комиссия за выдачу наличных в банкоматах. Данный пункт необходимо учитывать тем, кто планирует не только расплачиваться кредитной картой в магазинах или интернете, но ещё и снимать с неё деньги. Таким людям следует остановить свой выбор на предложениях, где отсутствуют комиссии за снятие денежных средств.

- Плата за дополнительные услуги. К числу таких услуг можно отнести мобильный банк, СМС-информирование, переводы в сторонние финансовые организации, пополнение баланса карты через терминалы других банков и прочее.

Оформить кредитную карту в Москве

Давно канули в лета те времена, когда под кредитной карточкой было принято понимать выпущенный в банке «пластик» с одобренным кредитом. На сегодня, это абсолютно самодостаточный «продукт» со своими уникальными параметрами, характеристиками, который быстро завоевал сердца граждан своей доступностью и актуальностью. Благодаря кредитной карте легко и удобно рассчитываться за любые товары и услуги не только в обычных магазинах, но и через интернет, а при помощи мобильного приложения и интернет-банкинга держатель кредитки может, не посещая банка, самостоятельно совершать все онлайн-платежи и переводы.

Условия и требования

Нет сомнений, что выбор кредитных карточек в банках Москвы сейчас настолько велик, что это в какой-то степени действует пугающе на многих граждан, решивших обзавестись этим платежным инструментом «с нуля» или при наличии определенного опыта. Однако не надо сразу пасовать перед проблемой, так как на 100% это ее не решит. Советуем познакомиться с основными условиями пользования кредитной картой, которые помогут все расставить местам:

Кредитный лимит. Несмотря на то, что банки в анонсировании кредиток всегда делают акцент на максимальном его значении (от 300 000 до 1 000 000 рублей), получить сразу эту сумму будет весьма затруднительно, даже несмотря на высокий кредитный рейтинг. Как правило, кредитор дает заемщику постепенно прийти к максимальной сумме самостоятельно, если обслуживание кредитной задолженности будет осуществляться вовремя.

Процент, под который реально заказать кредитную карту онлайн. Кто бы и что не говорил, проценты по кредитной карточке есть всегда, но и они устанавливаются для каждого заемщика индивидуально с учетом кредитного рейтинга, уровня дохода и внутренних уставов банка. Однако сейчас многие кредитки предлагают своим владельцам использовать кредитные средства под 0% за счет льготного периода

Важно лишь познакомиться с его условиями и рационально подойти к расходам, чтобы вовремя и в полном объеме погашать образовавшуюся задолженность без процентов.

Снятие наличных. По всем кредитным карточкам предусмотрена возможность обналичивания кредитных средств в банкоматах и кассах банков

Но большинство держателей кредитных карточек интересует вопрос, где можно это сделать бесплатно. В ответ на спрос московские банки подготовили подходящие предложения.

Цена выпуска и обслуживания кредитной карточки. Чтобы не оказалось так, что деньги уходят исключительно на оплату комиссионных вознаграждений и процентов по кредитке, лучше провести сравнительный анализ продукта с учетом всех затрат в купе.

Требования и документы для оформления кредитной карты:

- гражданство РФ;

- прописка в регионе присутствия банка кредитора;

- стабильный доход от трудоустройства на последнем месте работы в течение 3-6 месяцев;

- хорошая кредитная история;

- возраст от 18-20 до 70-75 лет (на момент окончания сроков обслуживания кредитного договора);

- из документов для оформления кредитной карточки требуется чаще всего лишь гражданский паспорт.

Как выбрать выгодную кредитку

Перед каждым человеком, желающим кредитоваться, стоит задача – получить кредитные средства на максимально выгодных условиях. Именно по этой причине, многим импонирует кредитка, из-за льготного периода, который предусматривает 0% в течение определенного времени, на определенных условиях. Однако взять кредитную карту онлайн с опцией «беспроцентный период», это еще не значит, получить «иммунитет» на проценты, если есть намерения не только оплачивать карточкой товары и услуги, но и снимать наличные. Поэтому до того, как начинать выбор кредитки в банках Москвы стоит определить перечень своих запросов к ней: по сумме, ставке, срокам и условиям льготного периода, сопутствующим кредитованию комиссиям (за выпуск, за снятие и обслуживание), бонусам и скидкам.

Как оформить?

До того, как оформить кредитную карту онлайн необходимо:

- Определиться с ее характеристиками.

- Выбрать банк с подходящим предложением.

- Собрать все необходимые документы.

- Подать заявку на кредитную карту.

- Дождаться ответа.

Далее, все будет зависеть от того, каким образом у кредитора налажен процесс оформления и выдачи кредиток. Есть два варианта:

- Через отделение банка.

- Дистанционно с доставкой на дом.

Где взять кредитку в Москве?

Сравнить предложения по кредиткам лучших банков Москвы можно у нас на сайте. На странице представлен перечень доступных программ с актуальными условиями и ставками. Для подачи запроса на кредитование через интернет предусмотрен безопасный переход на страницу кредитного учреждения. Срок принятия решения по заявке на кредитную карту от 10 до 30 минут.

Желаем успешного кредитования.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

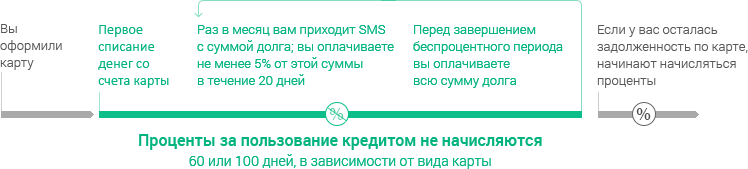

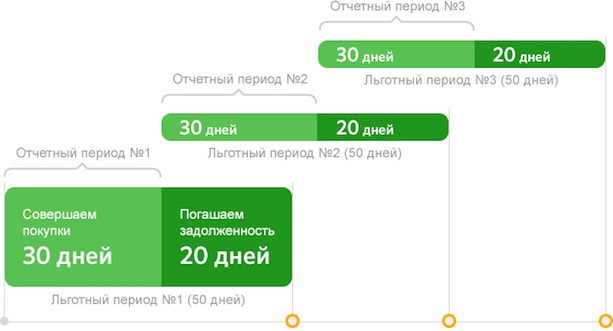

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Восточный Банк

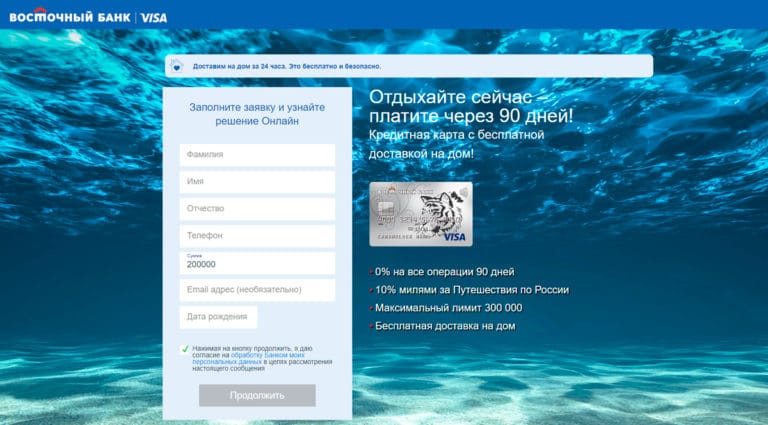

С помощью кредитной карты Восточного банка держатели получают до 300 000 рублей со льготным периодом 90 дней (3 месяца) на все покупки. Если дополнительно хотите получать кэшбек, то стоит оформить кредитку «Восторг» и получать возврат до 40%. Это одна из немногих карт, которая берет оплату за оформление, но годовое обслуживание обойдется бесплатно.

Если вы являетесь клиентом Восточного банка, то можете дополнительно выпустить карты для всей семьи с платежными системами: Visa, МИР и UnionPay. Для получения карты лицам старше 26 лет достаточно предъявить только паспорт. Кэшбек на АЭС, такси, доставки еды, кино и книги достигает 10%. Вы получите 5% на счет за автомойки, кафе, бары, ЖКУ и рестораны.

Восточный Банк позволяет вносить средства без комиссии на счет наличными через банкомат или через партнеров (Qiwi, Золотая корона, Рапида). Кредитная карта «Рассрочка на все» забирает 28% со всех операций, что является один из самых высоких сборов в 2020 году, поэтому она попала лишь на 8 место в рейтинге ТОП-10 лучших.

Новости

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

Центробанк поддержал заемщиков: отказ банков в досрочном погашении кредита недопустим

07.08.2020

Возможность досрочного погашения кредита для заемщиков является одним из привлекательных условий кредитного договора. Однако не всегда досрочное возвращение долга проходит гладко для заемщиков

Мошенники заманивают кредитных заемщиков страховкой

04.12.2019

О том, что банковский служащий может предложить страховку при выполнении различных операций, слышали многие. Этим и воспользовались мошенники, сумевшие обмануть доверчивых граждан

Оформить кредитную карту срочно

Срочные кредитные карты с быстрым оформлением доступны во многих российских банках. Решение по заявке чаще всего принимается в течение часа. Наиболее высокие шансы на одобрение быстрого кредита имеют официально трудоустроенные граждане с высоким уровнем дохода и хорошей кредитной историей. Выдача быстрых кредитов сопряжена с высоким риском невозврата, которые банки компенсируют повышенными процентными ставками.

Условия получения

Требования к заемщику и условия получения кредитной карты определяются каждым банком отдельно. Стандартными для большинства кредитных программ являются следующие условия:

- гражданство РФ;

- постоянная регистрация в регионе обращения;

- возраст от 18 лет;

- стабильный доход достаточного уровня.

Требуемые документы:

- паспорт РФ;

- справка о доходах установленной формы.

В зависимости от категории заемщика и условий кредитной программы могут потребоваться:

- справка из ПФР;

- военный билет;

- загранпаспорт;

- выписка со счета;

- документы на автомобиль.

Кредитные карты с моментальным оформлением легче всего получить заемщикам со стабильным заработком и хорошей кредитной историей. В некоторых банках кредит могут одобрить гражданам с плохой КИ, однако при наличии текущих просрочек по другим займам шансы на одобрение невелики.

Топ срочных карт банков

Условия выдачи срочных кредитных карт зависят от статуса заемщика, его кредитного рейтинга и запрашиваемой суммы. Процентная ставка и величина кредитного лимита в большинстве банков определяются индивидуально для каждого заемщика. Минимальная процентная ставка составляет 10%, максимальная может достигать 78%. Средний размер кредита – 300 000 рублей.

Кредитная карта без физического носителя, предназначена для оплаты покупок через интернет или с помощью телефона в кассах магазинов-партнеров.

Условия:

- Процентная ставка – 0% в год

- Льготный период – 12 месяцев

- Максимальная сумма – 14 999 рублей (лимит определяется при оформлении кредита)

- Проценты на остаток собственных средств – до 6,5%

- Срок рассрочки – от 1 до 18 месяцев

Кэшбэк начисляется на покупки за свои деньги.

- При оплате телефоном:

- 6% — за покупки на сумму от 10 000 руб.

- 4% — за покупки на сумму от 5 000 до 9 999 руб.

- 2% — за покупки до 4 999 руб.

- При оплате картой: 2%

- При любом способе оплаты: 1%

Заявки рассматриваются в течение одного часа. За выпуск, перевыпуск и обслуживание карты плата не взимается. Карту можно забрать самостоятельно или заказать бесплатную доставку курьером в удобное для получения место.

Карта с бесплатным обслуживанием, без комиссий за выдачу наличных и штрафов за просрочки.

Условия:

- Процентная ставка – 20,9%

- Льготный период – до 120 дней (не распространяется на определенные операции)

- Максимальная сумма – определяется индивидуально, для новых клиентов лимит составляет 300 000 руб.

Владельцам карт Ситибанка доступны скидки и спецпредложения в магазинах-партнерах. Оформить карту можно онлайн с любого устройства.

Кредитная карта с бонусами в виде кэшбэка и миль. Увеличить доход можно, если заказать кредитки для семьи и близких. Категория для получения повышенного кэшбэка определяется в зависимости от потраченной в текущем месяце суммы.

Условия:

- Процентная ставка – от 25,9%

- Льготный период – 2 месяца

- Максимальная сумма – 600 000 руб.

Кэшбэк:

- 10% — в категориях, где потрачено больше всего средств.

- 1% — на все остальные покупки.

Мили:

- до 4 бонусных миль – за каждые 100 рублей со всех покупок

- до 10 бонусных миль – за каждые 100 рублей на сайте «Газпромбанк – Travel»

При тратах свыше 5 000 рублей или перечислении заработной платы на карту банка (не менее 15 000 рублей) обслуживание бесплатно. В других случаях – 199 рублей в месяц.

Онлайн-заявки на кредитные карты обрабатываются в течение пяти минут. Получить карту можно самостоятельно в отделении банка или заказать доставку по указанному адресу.

Как заказать кредитную карту срочно?

Посмотреть предложения банков и отправить онлайн-заявку на срочную карту онлайн вы можете на нашем сайте.

- Укажите желаемые параметры карты – кредитный лимит, продолжительность льготного периода, наличие кэшбэка, процентов на остаток, тип платежной системы.

- Изучите предложенные варианты. Подробные условия можно посмотреть, кликнув по кнопке «Подробнее».

- Выберите оптимальное предложение и нажмите кнопку «Оформить карту».

Доступные варианты можно отсортировать по размеру кредитного лимита, величине процентной ставки и продолжительности льготного периода.

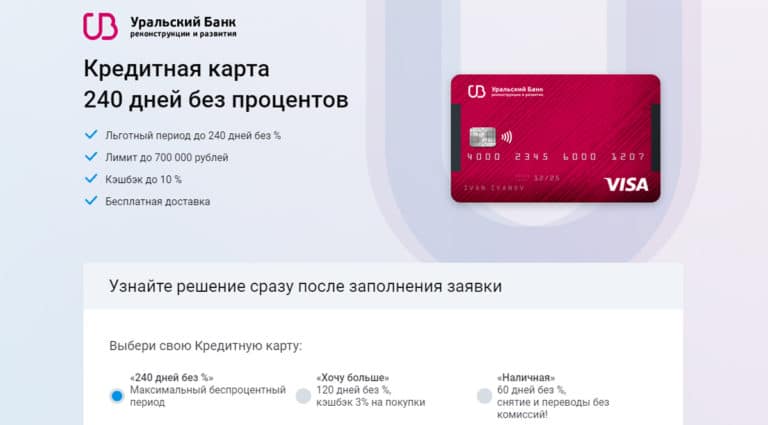

УБРиР

Основное отличие Уральского Банка от конкурентов – это повышенный кредитный лимит для бизнеса, пенсионеров и студентов. Он составляет 700 тысяч рублей и доступен к снятию и переводе на карту другого банка без комиссии. Период беспроцентного пользования составляет 120 дней, а по окончанию льготного срока клиенты платят 17% за пользование денежными средствами.

Банк выпустил несколько программ, подходящих под разные нужды клиентов. Для тех, кто хочет погасить кредит в другом банке и перейти на более выгодные условия есть рефинансирование долга. Программа предусматривает 8 месяцев беспроцентного пользования средствами, низкий годовой процент и повышенный кэшбэк на покупки. На сайте компании можно оформить заявку на получение и выбрать удобное время для доставки документов курьером.

Благодаря удобному мобильному приложению клиенты не пропускают платеж по кредиту, банк заранее уведомляет о ежемесячном взносе. Для консультации со специалистом можно позвонить по телефону или написать в любой удобный мессенджер. Уральский Банк признан одним из лучших для получения кредитной карты по отзывам посетителей за отсутствие справок, залогов и поручителей.

Лучшие кредитные карты 2020 года с низкой процентной ставкой

Самой желанной характеристикой кредитной карты, как в прежние годы, так и в 2020 году, остается низкая ставка. В среднем по рынку она составляет 12-32% годовых. И банков, предлагающих дешевые платежные инструменты, не так уж и много. Причем они не всегда устанавливают такую величину годовых процентов, как обещают в рекламе. Этот параметр определяется индивидуально.

Повлиять на него, чтобы условия кредитования в 2020 году были лучше, можно за счет:

- хорошей кредитной истории;

- статуса. Зарплатным клиентам и тем, кто ранее оформлял какие-либо банковские продукты, как правило, предлагают более низкие ставки;

- предъявлением большего количества документов, подтверждающих вашу кредитоспособность и платежеспособность.

Тарифную ставку банк может снизить и в процессе активного пользования кредитной картой при отсутствии просроченной задолженности

Обратите внимание, что при снятии наличных банковские организации повышают ставку, поэтому эта транзакция в принципе невыгодна

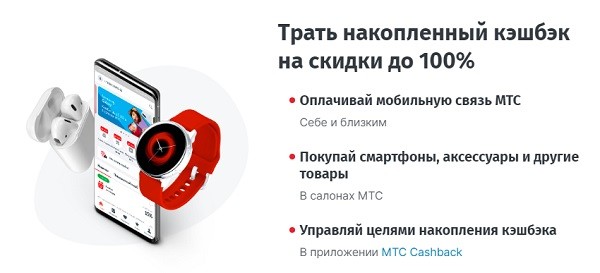

Кредитная карта МТС Cashback

Кредитную карту МТС Cashback можно назвать лучшей в 2020 году по размеру процентной ставки. Ее начальное значение составляет 11,90% годовых, а максимальное – 25,90%. Не нужно платить за обслуживание, если оформлять кредитку онлайн. В течение 111 дней льготного периода отсутствуют проценты. Предельный кредитный лимит равен 299 000 рублей.

Кредитная карта подойдет для оплаты топлива на АЗС, билетов в кинотеатрах и покупки продтоваров в супермаркетах, поскольку за это МТС Банк начисляет 5%. С остальных покупок возвращают 1%. А у партнеров кредитора можно получить и до 25% кэшбэка. Максимальное количество вознаграждения – 10 000 в месяц или 110 400 в год в салонах МТС и оплату сотовой связи.

Еще преимущества МТС Cashback:

- оформление по паспорту. Одна из лучших 2020 году кредитных карт доступна и молодежи в возрасте 20 лет, и пенсионерам не старше 70-ти;

- быстрое решение по онлайн-заявке;

- возможность курьерской доставки;

- небольшой минимальный платеж – 5% от суммы долга (не меньше 100 ₽);

- возможность использования собственных средств и их бескомиссионное снятие;

- бесплатное пополнение карты со счетов физлиц и карт других банков;

- 2 месяца бесплатного использования услуги смс-сервис.

Несмотря на то, что кредитная карта названа лучшей, у нее есть недостатки:

- навязывание страховки;

- списание 299 ₽ после совершения первой транзакции за выпуск;

- ограничения на снятие наличных в день – не более 50 000 рублей, в месяц – до 600 000 рублей;

- присутствие комиссии при снятии кредитных средств (3,9% от суммы + 350 ₽, если снимать в банкомате или 4% от величины операции при обналичивании в кассе без использования пластика);

- взимание комиссии при переводе собственных средств с карты на карту другого банка – 15 ₽ (онлайн или через банкоматы), со счета на счет в офисе – 1,5%, по номеру счета – 0,30%; и кредитных – 3,90% + 350 ₽ (со счета на счет – 7%).

Кредитная карта 100 дней без процентов Альфа-Банка

Очень популярной в уходящем 2019 году была кредитка Альфа-Банка 100 дней без процентов. Ожидается, что и в 2020 году интерес к ней не уменьшится, поскольку продукт имеет хорошее наполнение. Данная карта – выбор редакции Vzayt-credit.ru. И причислена она к лучшим по многим причинам.

| Преимущества | Недостатки |

| Ставка – от 11,99% в год | Стоимость обслуживания – от 1190 ₽ в год |

| Длительный возобновляемый льготный период – 100 дней, который распространяется и на вывод средств в банкомате | Высокая комиссия при обналичивании свыше 50 000 рублей – 5,90% от суммы (минимум 500 ₽) |

| Большой кредитный лимит – до 500 000 рублей | Процент одобрения не самый лучший, зато кредитку можно получить с 18 лет и при невысоком доходе 5 000 – 9 000 рублей |

| Отсутствие комиссии при снятии не более 50 000 рублей в месяц | — |

| Возможность бесплатной доставки карты в день подачи заявки, если это происходило до 14:00 | — |

| Озвучивание решения через 2 минуты | — |

| Оформление по паспорту до 50 000 рублей, а до 200 000 рублей – по 2-ум документам (паспорту и СНИЛС) | — |

| Бесплатный выпуск | — |

| Возможность оформить кредитую карту при наличии кредитов в Альфа-Банке | — |