Карта пора от убрир: кэшбэк 6% для тех, кто умеет планировать крупные покупки

Содержание:

- Вложить в банк под проценты: выбор вклада в 2018-2019 гг.

- >В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- Банковские карты, как альтернатива вкладам.

- Не спешите расставаться с деньгами

- Банковские карты

- Сберегательные вклады

- Оплата ЖКХ картой без комиссии и с кэшбэком

- >Плюсы и минусы различных валют

- Три валюты — три «корзины»

- Доллары и евро

- Сохраняй [48] ↑

- Как и где держать деньги дома

- Хранение в драгоценных металлах

Вложить в банк под проценты: выбор вклада в 2018-2019 гг.

Россияне предпочитают обращаться в банки с господдержкой. Хотя эти организации не предложат максимальные проценты по вкладу, но для многих граждан в приоритете будет именно стабильность и гарантия сохранности средств.

Предложения по годовым ставкам наиболее популярных банков России на сегодня:

- Сбербанк – до 7%, от 1000 рублей;

- «Россельхозбанк» – до 7,4%, от 3000 рублей;

- «Газпромбанк» – до 8,2%, от 15000 рублей;

- ВТБ – до 8,5%, от 30000 рублей или без ограничений, в зависимости от программы;

- «Уралсиб» — до 9%, от 1000 рублей.

Банковский депозит – это не только способ сохранить деньги, но и оптимальный вариант увеличить свой капитал. Что касается вкладов в иностранной валюте, то банки дают 1-2% годовых в зависимости от суммы вложений и банковской программы. Независимые эксперты утверждают, что хранить деньги можно и в коммерческих банках, но только если это проверенная организация, работающая на рынке услуг более года.

На выбор вклада в 2018-2019 годах влияет не только программа, которую предлагает банк для своих вкладчиков, но и сама репутация финансового учреждения.

>В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- Стоит ли хранить деньги в долларах в 2019 году?

Многое зависит от размера вложений, периода и причин инвестиции.

- Для краткосрочных перспектив, таких как удовлетворение бытовых нужд, например покупка различных товаров, техники или поездки в отпуск, более разумно хранить деньги в рублях. Также при резких колебаниях курса можно совершать быстрые валютные спекуляции, но невозможно составить точные прогнозы на ближайший месяц.

- При среднесрочной перспективе выгоднее открыть счет в валюте на более длительный период, так как аналитики предсказывают повышение стоимости доллара в ближайшие год-два, в отличие от краткосрочного периода, где курс может меняться в любую сторону.

- Главным принципом инвестирования в долгосрочной перспективе является диверсификация. По мнению финансистов, оптимальным решением будет разделение средств в следующих пропорциях: 30 % – доллары, 30 % – евровалюта, 30 % – швейцарские франки, 10% – золото. Также резонными будут инвестиции в драгоценные металлы на период в 10–15 лет.

Безусловно, нет единой общей схемы по распределению накоплений, все зависит от ситуации, целей и срока. Одно можно с уверенностью сказать: у доллара есть все возможности быть стабильным по отношению к рублю в течение следующих пары лет.

- В какой валюте хранить сбережения?

Стоит повторить, что лучшим способом будет хранить деньги в долларах, евро и российских рублях. Тем самым можно уменьшить риски потери средств при непредвиденных обстоятельствах.

Но, рассматривая вопрос, в какой валюте выгоднее хранить деньги с точки зрения долгосрочных инвестиций, следует учитывать инфляцию – она может стать причиной частичной потери накоплений

В данном случае важно не пренебрегать другими способами инвестирования

Можно также использовать методы диверсификации, вложив 50 % денег в долларовую валюту.

Если в сфере инвестиций мало опыта, то крайне не рекомендуется из-за высоких рисков покупать малоиспользуемую в мировой экономике валюту.

Конечно, не существует валюты, которая дает полные гарантии в своей стабильности. Всегда присутствуют риски, и это необходимо учитывать. Страны всего мира периодически сталкиваются с такими форс-мажорными обстоятельствами, как, например, кризисы, происходящие в политике и экономике, последствия природных катаклизмов.

Таким образом, ввиду вышеизложенного стоит отметить, что наиболее выгодным решением будет хранить свои деньги в разной валюте, распределив свои средства на доллары/евро и рубли в соотношениях 50/50 или, что еще лучше, 75 % – в долларах или евро, 25 % – в российских рублях.

Банковские карты, как альтернатива вкладам.

Самый главный плюс — нет необходимости замораживать деньги на длительный срок.

Проценты начисляются на любую сумму. И изъять их можно по желанию в любой момент.

Главное, при выборе карты нужно смотреть на способ начисления процентов. Нам нужно ежедневное, на текущий остаток по карте.

За каждый день капает денежка. Выплачивается обычно в начале следующего месяца.

Прелесть в том, что доход будет идти сразу на все ваши деньги. Получили зарплату. С первого дня будет идти начисление процентов.

Если бы вы открывали вклад, вам нужно было бы оставить часть денег «на жизнь». А здесь и жизненные средства приносят какой-то доход.

Вы удивитесь, но многие карты начисляют проценты, не меньше банковских депозитов. Хотя в среднем, чуть-чуть проигрывая им по ставкам. Но учитывая, что в работе вся сумма, а не только отложенная, на процентах можно зарабатывать даже больше.

Не спешите расставаться с деньгами

Деньги заряжают дом позитивной энергией, привлекают в него достаток, а потому, даже если у вас имеется счет в банке, часть денег обязательно должна храниться дома, в специально отведенном для этого месте. Если же вы получили зарплату или вам возвратили долг, не спешите тратить полученные средства. Обязательно принесите купюры в дом, дайте им «переночевать» на своем законном месте хотя бы одну ночь, а уж затем можете тратить по своему усмотрению. Это необходимо для того, чтобы дома зарядился денежной энергетикой.

Кстати, если вас ожидает оплата коммунальных услуг, покупки и прочие траты, берите из тайника ровно столько денег, сколько вам нужно. Носить всю сумму с собой, на всякий случай, не рекомендуется. Такое правило убережет вас от лишних трат, да к тому же вы не оставите жилище без денег.

Банковские карты

Анна Заикина подчеркивает, что большинство используемых мошенниками схем основано на незнании пользователями основных правил безопасности, которых нужно придерживаться при работе с картами.

- Прежде всего, никогда и никому нельзя сообщать присылаемые в банковских СМС-сообщениях коды и пароли — даже сотрудникам самих банков.

- Во-вторых, категорически не рекомендуется хранить вместе с картой пароль от нее (PIN-код).

- Ну и третье — лучше не снимать наличные в незнакомых вам банкоматах, особенно если они находятся в сомнительных местах.

Для защиты своих средств можно воспользоваться функционалом, предоставляемым рядом банков. Так, некоторые мобильные приложения позволяют устанавливать лимиты на покупки и даже отключать вообще все операции в интернете. Если данные вашей карты попадут в руки мошенников, то они либо вообще не смогут снять никакие деньги со счета, либо эта возможность будет ограничена небольшой суммой заранее определенного вами лимита.

Теперь несколько слов о доходности карт. Здесь все зависит от условий вашего договора с банком, особенностей конкретного карточного продукта. На некоторые карты за покупки начисляется кешбэк. На другие — на весь остаток на вашем счете регулярно начисляется процент (последние карты называются доходными). Есть и такие карточки, на которые вообще ничего начисляться не будет. Эксперты советуют пользоваться доходными картами. Хотя здесь процент ниже, чем на депозите, зато они позволяют довольно свободно распоряжаться своими средствами — снимать наличные, оплачивать покупки. При этом будут начисляться проценты.

Сберегательные вклады

Данные вклады, как правило, не предусматривают ни расходных, ни приходных операций. Процентные ставки по таким депозитам обычно самые высокие. Главный недостаток – это потеря дохода при досрочном расторжении

Тем не менее, если у вас есть свободные деньги, которые не понадобятся в ближайшем будущем, то вполне можно обратить внимание на подобные вклады

1 Вклад «В вашу пользу» от “МТС Банка”.

В «МТС Банке» можно разместить денежные средства на год на вкладе «В вашу пользу» под 5,75% годовых, выплата процентов в конце срока:

Вклад можно пополнять в первые 30 дней.

2 Вклад «Весенний» в “Экспобанке”.

«Экспобанк» — средний по размеру активов банк, 69 место по России.

В «Экспобанке» можно открыть вклад «Весенний» на 366 дней под 5,6% с ежемесячной выплатой процентов, минимальная сумма вклада 30 000 руб. Вклад можно пополнять первые 30 дней.

В банке есть бесплатная дебетовая карта под названием Digital Card, а также карта «Актив Cashback», которая бесплатна при суммарных остатках на счетах в «Экспобанке» от 30 000 руб.

3 «Оптимальный на 1 год» в «Кредит Европа Банке».

АО «Кредит Европа Банк» — крупный банк с участием иностранного капитала, 49 место по размерам активов нетто по России.

В спецпредложениях banki.ru можно получить промокод для открытия «Оптимального вклада» в рублях на 1 год под 6% годовых с ежемесячной выплатой процентов на отдельный счет. Дополнительные взносы и расходные операции не предусмотрены. Процентная ставка по долларовому вкладу также неплохая по сегодняшним меркам, 1,3% годовых:

4 «СмартВклад» в «Тинькофф Банке».

АО «Тинькофф Банк» — довольно крупный банк, 17 место по размеру активов нетто по России, однако он имеет всего одно отделение. Тем не менее, продукты банка доступны практически во всех городах страны благодаря развитию дистанционного обслуживания.

«Тинькофф Банк» постоянно отчитывается в получении прибыли от своей деятельности и имеет вполне понятную модель бизнеса – кредитование физических лиц. Каких-то сомнений в устойчивости данной кредитной организации на данный момент у меня нет.

Сейчас в банке можно открыть «СмартВклад» сроком на 12-24 месяцев под 5,5% с ежемесячной выплатой процентов или капитализацией, если установить возможность пополнения депозита только в первые 30 дней:

Вклад открывается дистанционно вместе с картой Tinkoff Black, документы на вклад и карту курьер привезет через 1-2 дня. Карточка бесплатна, пока действует вклад, но ее можно сделать бесплатной без каких-либо условий, перейдя на тариф 6.2:

ПОЛУЧИТЬ БОНУС ОТ ТИНЬКОФФ

Сумма бонуса ограничена 5000 руб., так что для получения максимальной выгоды вклад должен быть не больше 1 млн руб. Бонус зачислят на карту в течение 60 дней:

Бонус выплачивают клиентам, не принимавшим ранее участия в этой акции и не имевшим вкладов в банке в течение последнего года:

В условиях акции “Тинькофф” оставил за собой право потребовать от участника совершить операцию по карте в какой-либо категории для получения бонуса (этим правом “Тинькофф Банк” пользуется нечасто):

5 Вклад «Постоянный доход» в «Инвестторгбанке».

В «Инвестторгбанке» (и «Транскапиталбанке») можно открыть вклад «Постоянный доход» на год под 6,1%, на два года под 6,4% и на три года под 6,45% годовых с ежемесячной выплатой процентов:

6 Вклад «12 месяцев Плюс» в банке «Хоум Кредит».

В банке «Хоум Кредит» доступен для открытия вклад «12 месяцев+» на 1 год под 5,7% годовых, выплата процентов в конце срока:

На 18 месяцев ставка составит 6,1% годовых, на 36 месяцев – 6,3%.

6 Вклады в “SBI Банке”.

Небольшой банк с 100% японским капиталом тоже пока не снизил процентные ставки, так что если у вас есть доступ в интернет-банк, то можно открыть депозит с приличной доходностью по сегодняшним меркам:

6 Вклад «Праздничный 700+» от банка “Зенит”.

В спецпредложениях banki.ru новые клиенты могут получить промокод на вклад “Праздничный 700+” и разместить средства на 700 дней под 6,55% годовых:

Оплата ЖКХ картой без комиссии и с кэшбэком

На некоторых сайтах можно оплатить коммунальные услуги без комиссии, при этом МСС-код подобных операций будет 4900 (Коммунальные платежи), за него многие банки дают неплохой кэшбэк.

Среди сервисов, где не берут комиссию при оплате коммуналки, сайты поставщиков услуг, мобильное приложение «Квартплата+», личный кабинет «Тинькофф Банка» (там можно платить картами сторонних кредитных организаций).

Небольшая комиссия будет на сайте dom.gosuslugi.ru (1,1%, минимум 39 руб.), на сайте системы «Город» kvartplata.ru — 1-1,2%, минимум 25 руб., эта комиссия вполне может быть перекрыта высоким кэшбэком при использовании правильных карт.

Если в мобильном приложении «Квартплата+» или сайте kvartplata.ru нет вашего поставщика услуг, то можно попросить его туда добавить. Для этого нужно прислать его полные реквизиты на адрес product@fsg.ru. Судя по отзывам, новых поставщиков они добавляют довольно оперативно.

Итак, вот карты, у которых есть кэшбэк за оплату услуг ЖКХ (МСС 4900):

ПОЛУЧИТЬ УНИВЕРСАЛЬНУЮ КАРТУ ОТ АТБ

2 Карта «Комфорт» от «УБРиР» — 5% (максимум 500 руб./мес.) при оплате с помощью QR-кода через мобильное приложение банка при условии, что в текущем месяце был оборот трат от 15 000 руб. Выпуск и обслуживание карты бесплатны.

3 Кредитки «Восточного» («90 дней без %», «Базовая», «Кэшбэк», «Восторг») с опцией «Тепло» — 5% баллами (максимум 1000 за месяц), которыми можно компенсировать ранее совершенные покупки от 500 руб. Кэшбэк начисляется при наличии за месяц трат от 10 000 руб./мес. Обслуживание всех кредиток бесплатное, у некоторых из них есть плата за выпуск в 1000 руб. К карте навязывают страховки, которые отключаются путем подачи заявлений в офисе банка.

4 Дебетовая карта «Тепло» от «Восточного» тоже даст 5% кэшбэка баллами за ЖКХ (максимум 1500 за месяц), однако только при условии, что на карту фактически поступает пенсия или зарплата, при этих же условиях обслуживание карты будет бесплатным, выпуск стоит 500 руб.

5 По дебетовой карте UNO за МСС 4900 положен кэшбэк 3% баллами (максимум 3000 за месяц), которыми можно компенсировать покупки от 1000 руб. При этом оборот трат за месяц должен быть от 15 000 руб., это же является одним из критериев бесплатного обслуживания (еще бесплатность можно обеспечивать наличием остатков на всех счетах от 35 000 руб.).

6 По дебетовой карте «ВСЁ СРАЗУ» от «Райффайзенбанка» для новых клиентов в первый год будет эффективный кэшбэк 2-3% (столько получится при обмене баллов на соответствующие сертификаты). Месячный лимит операций с начислением баллов ограничен 50 000 руб. Выпуск и обслуживание карты бесплатны. Единственное, кэшбэка за 4900 не будет, если в названии торговой точки будут указаны следующие описания: PSV*VP.RU, YANDEX.MONEY, YANDEX.UTILITIES.

7 Если по карте «Сити Селект» оплачивать коммуналку через интернет-банк «Ситибанка», то тоже будет эффективный кэшбэк 3% (получается при обмене селектов на сертификаты), месячного лимита нет (при оплате на сторонних сайтах вознаграждение не предусмотрено). Карта бесплатна при обороте трат от 10 000 руб./мес., это же является условием для выплаты указанной ставки вознаграждения.

ПОЛУЧИТЬ 20 000 СЕЛЕКТОВ ЗА CITI SELECT

8 По бесплатной карте Alfa Travel — 2% милями при покупках от 10 000 до 100 000 руб./мес. и 3% милями при тратах более 100 000 руб./мес., месячный лимит — 10 000 миль. По дебетовой карте Alfa Travel Premium при тратах от 10 000 до 150 000 руб./мес. (невключительно) — 3%, при тратах от 150 000 руб./мес. — 5%.

9 По бесплатной «Альфа-Карте» — 1,5% деньгами при покупках от 10 000 до 100 000 руб./мес. и 2% при тратах от 100 000 руб./мес., месячный лимит вознаграждения — 5000 руб.

ПОЛУЧИТЬ 500 РУБ. ЗА АЛЬФА-КАРТУ

10У кредитной карты «Хочу Больше» от «УБРиР» при общих тратах от 20 000 до 40 000 руб./мес. будет 1% кэшбэка деньгами, при тратах от 40 000 до 70 000 руб./мес. — 2%, при тратах от 70 000 до 100 000 руб. — 3% Карта бесплатна при обороте трат от 15 000 руб./мес.

11У бесплатной «Своей карты» от «РСХБ» — 1-4% баллами «Урожая», в зависимости от общего оборота трат и выбранной опции (эти баллы не очень просто превратить в деньги).

121-1,2% кэшбэка за коммуналку дадут по картам «Фора-Банка».

1% за коммуналку имеется у «Карты Хозяина» от «РСХБ» (новым клиентам не выдается), у карт «МТС Банка», «Яндекс.Плюс» от «Альфа-Банка», карты «Билайн» от «Альфа-Банка», карты «Пятерочка» от «Почта Банка», «Максимум» от «УБРиР» (новым клиентам не выдается), карт «МКБ» (без акций не больше 200 баллов/мес.).

В мобильном приложении «Квартплата+», кстати, с МСС 4900 можно оплатить не только коммуналку, но и, например, налоги. Для этого нужно добавить в корзину для оплаты несколько видов услуг, среди которых достаточно всего одного платежа за ЖКХ:

>Плюсы и минусы различных валют

Рассмотрим несколько типов валют, которые больше всего используют в Российской Федерации.

- Рубль

Несмотря на то что российское государство совместно с Центробанком настоятельно рекомендуют хранить деньги в рублях, в настоящее время наблюдается повышение ключевой ставки, что, следовательно, ведет за собой увеличение процентов на потребительские кредиты и доходность депозитов. В дальнейшем эксперты прогнозируют также рост инфляции, связанный с изменением внутренних (таких, как увеличение НДС) и внешних (к примеру: санкции, нефть) экономических факторов. Так хранить в рублях или нет? Оптимальным решением будет не использовать рубли как единственный и долгосрочный способ хранения денег, а применять диверсификацию и различные инструменты инвестиции.

- Доллар

Доллар является мировой резервной валютой благодаря растущей экономике Соединенных Штатов Америки. Национальные резервы большинства наиболее развитых и развивающихся стран хранятся в долларах. Пока США остаются основным игроком на мировом рынке, на сегодняшний день доллар можно рассматривать как одну из самых надежных валют для хранения денег. Изменение курса во многом зависит от политических и финансовых факторов, поэтому невозможно делать точные прогнозы.

- Евро

Евро ввели в оборот сравнительно недавно, но эта валюта уже успела завоевать популярность. К несчастью для стран Евросоюза, за последний год они переживают не лучшие времена в экономике. Было установлено, что курс евро к доллару колебался на отметках от 1,25 в феврале до 1,12 в ноябре. Эти колебания зависят как от внешней, так и от внутренней ситуации.

- Криптовалюта

Новейшим изобретением последних лет в экономике в плане вложений стала криптовалюта. За два года она ярко показала себя в своей нестабильности, немыслимым ростом цен на биткоины в 2017 году, а потом сильным падением показателей, вплоть до обесценивания, в 2018, позволив немногим инвесторам существенно обогатиться. Но прежде чем вкладывать свои деньги в такой вид валюты, нужно стать профессиональным экспертом в этой области, учитывая все ее особенности. Поэтому опытные вкладчики рекомендуют хранить деньги в таких валютах, как доллар, евро, фунты, кроны и тому подобные.

Кстати, в разных странах существуют свои деньги, например: китайские юани, швейцарские франки, фунты стерлингов и другие. Но зачастую бывает довольно сложно найти банк, который поможет вам открыть счет в подобной валюте или обменять ее на деньги в рублях.

Три валюты — три «корзины»

На данный момент люди не доверяют никому и ничему на 100%, и их можно понять. Но я скажу больше, и правильно делают! По всей видимости лучше будет хранить свои запасы в разной валюте, так как действует правило — «не храни все яйца в одной корзине». Лучше чем диверсификация ваших средств пока не придумали. Так как если валюта будет повышаться в цене, вы не выиграете, но и не проиграете. То бишь опять же нужно отталкивать от того, какие у вас цели. И если ваша задача сохранить уже то, что было вами скоплено, то «раскидайте» деньги по трём основным валютам.

- Первой будет — национальная валюта той страны в которой вы живёте. Если вы живёте в России, то 33% ваших средств стоит оставлять в рублях, и так будет правильно. Если же в другой стране, то уже в вашей непосредственной денежной единице.

- Вторая «корзина» будет являться долларовой. И 33% лучше перевести в доллары, и хранить именно там. Доллар является общепризнанной валютой всего мира, и там где не принимаю рубли, там точно примут доллары! И лучше попытаться назвать те страны где их не примут. Я вам такую страну точно не назову. А если таковая и появится в ближайшем будущем, то завидовать этой державе не нужно…

- И третий «склад» ваших резервов останется на европейскую валюту. Евро сама по себе валюта считается даже куда более стабильнее нежели американская. Это связано с тем, что данной валютой интересуются одновременно множество самых развитых стран! Они не только держат свои сбережения в этой валюте, и не только постоянно пользуются ими, но и контролируют вообще весь процесс течения денежной массы. Европейские страны больше всего озабочены в том, чтобы их общеевропейская валюта не обесценивалась. Тогда как «американский доллар» гуляет по всему миру без каких-либо ограничений, и уже трудно посчитать сколько их всего.

Как мы с вами видим, мнения различных экспертов могут расходится. Поэтому кому как ни нам самим нужно будет определять то, куда вложить свои средства чтобы сохранить их в 2020 году, и в последующих тоже. Ответственность за сохранность своего будущего, и будущего наших детей лежит полностью на каждом из нас. Мало того, это безумно интересно! Если вы ещё не пробовали вкладывать средства в валюту, то самое время задуматься. И чем раньше вы начнёте, тем быстрее поймёте «что к чему», и уже будете чувствовать «атмосферу сбережения», если так можно выразиться.

Но мы с вами следуем дальше, и рассмотрим ещё несколько пунктов которые нам могут пригодиться.

Вам нужно будет постоянно держать «руку на пульсе». Какова политическая атмосфера в стране, в мире. Каков отток валюты за рубеж, и почему так происходит? Возвращается ли всё на свои места и происходит ли после этого приток этих самых средств. Да, во всё нужно не много, но быть экспертом. Но не отчаивайтесь, для этого и существует множество аналитических газет и журналов, а так же экспертные статьи. Вам лишь нужно будет на досуге почитать и поразмыслить над тем, как вам лучше всего нужно будет действовать. Строить планы нужно как краткосрочные, так и среднесрочные. О долгосрочных перспективах говорить очень сложно, так как мир меняется довольно быстро, и разные футурологические прогнозы уже не работают.

Доллары и евро

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

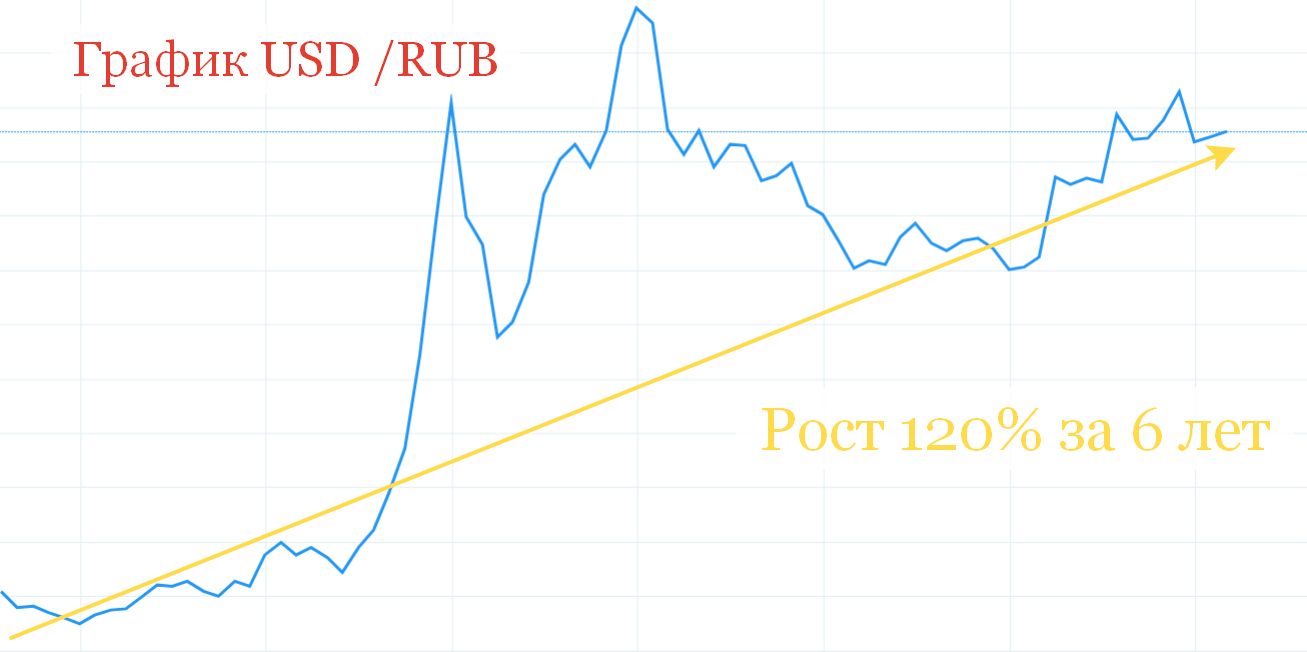

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Сохраняй [48] ↑

2020-01-19 Выгодный вклад 2020. Выбор профессионального вкладчика

2019-02-24 Выгодный вклад 2019. Выбор профессионального вкладчика

2019-01-14 Финансовая грамотность от Храни Деньги!-2: Такие важные мелочи

2017-12-13 Выгодный вклад 2018. Выбор профессионального вкладчика

2017-10-14 Финансовая грамотность от ХраниДеньги!: Возьми от банка всё

2017-07-20 Алтынбанк. Опровержение

2017-01-19 Лицензия: Отозвать нельзя санировать. Список банков 2017

2016-11-19 Белый список банков: новая редакция

2016-11-14 Несерьёзная статья: Банковское настроение

2016-10-25 Основные риски дебетовых карт: предупреждён — значит вооружён

2016-09-30 Выгодный вклад: выбор профессионального вкладчика

2016-06-19 Банки-дознаватели: Откуда у Вас деньги?

2016-06-16 Лицензия: Отозвать нельзя санировать. Часть третья

2016-05-07 Как доказать наличие вклада для включения в Реестр

2016-04-25 Креатив банков перед отзывом лицензии

2016-04-22 Доказательства наличия вклада: обязательна ли печать на документах

2016-04-10 Тетрадочные вклады за балансом: предупреждение вкладчикам от АСВ

2016-04-07 Мошенничество с банковскими картами: способы защиты

2016-03-27 Сомнительные и подозрительные операции — что это?

2016-02-25 Что делать сотрудникам банков, лишившихся лицензии

2016-02-18 Банки-предатели. Часть вторая

2016-02-17 Белый список надёжных банков: горизонт полгода

2016-02-10 Лицензия: Отозвать нельзя санировать. Часть вторая

2016-01-19 Bail-in: Спасение банка за счёт кредиторов. Новая схема АСВ

2016-01-04 Новые правила обмена валюты. Будет ли налог на валюту?

2015-12-27 Мораторий на удовлетворение требований кредиторов в банке: Что это?

2015-11-23 Лицензия: Отозвать нельзя санировать. Список банков.

2015-11-15 У банка отзывают лицензию. Что делать?

2015-11-08 Банк не отдает вклад. Что делать?

2015-11-01 Зачем Сбербанк пиарит сберегательный сертификат

2015-10-25 Ветхие доллары и евро: как обменять поврежденные банкноты

2015-09-13 Аренда банковской ячейки: иллюзия надежности.

2015-08-23 Банки, у которых могут отозвать лицензию: Как распознать?

2015-08-16 Как научиться читать банковские форумы. Банковский сленг и юмор

2015-08-13 Профессиональные вкладчики спасут банковскую систему

2015-08-10 Калькулятор расчета вкладов: Пошаговое руководство

2015-08-09 Как стать профессиональным вкладчиком и повысить доходность вкладов

2015-08-05 Как написать жалобу на банк. Реальный опыт и образцы претензий

2015-07-31 Банки-предатели. Черный список банков. Начало.

2015-07-29 Банки-предатели

Черный список банков

2015-07-28 Капитализация вклада — что это?

2015-07-27 Какие вклады самые выгодные

Виды вкладов в банках

2015-07-24 Закулисные тайны: Анализ состояния банка

2015-07-21 Осторожно! Банки вас обманывают: Подводные камни договоров

2015-07-17 Внимание! Мультивалютный вклад: Как пользоваться?

2015-07-15 Лучшие дебетовые карты: Как выбрать?

2015-07-10 Какой банк выбрать? Критерии, о которых Вы должны знать

2015-07-05 Выбор вклада: Как получить максимальный доход

Как и где держать деньги дома

Некоторую сумму денежных средств действительно лучше хранить дома, так сказать, на всякий случай. Расходовать их можно только при крайней необходимости. Это так называемая «подушка безопасности». Предугадать болезнь или потерю работы никто не в силах. А просить взаймы в этот момент не всегда удобно или может быть не у кого.

Где лучше спрятать

Чтобы спрятать деньги, нужно отыскать дома самое надежное место, куда воришка точно не посмотрит. Встречаются довольно интересные рекомендации по этому поводу. К примеру, небольшой сверток с купюрами можно прикрепить к нижней части комода, положить в высокую зимнюю обувь, непрозрачную банку после использования продуктов, в книгу. Деньги можно спрятать в матрас или диванную подушку, которая зашивается после этого плотными нитками. В принципе, в зависимости от того, какие предметы есть в квартире, можно придумать и свое место для хранения финансов.

Приметы и фэн-шуй

Все хотят иметь деньги и как можно в большем количестве. Только одним везет в этом в вопросе, а других удача обходит стороной. Азиатская мудрость говорит, что помочь с этим может загадочный фэн-шуй. Если следовать рекомендациям, то необходимо:

- Навести порядок в доме.

- Не оставлять мусор в квартире на ночь, но выносить его днем.

- Использовать в оборудовании места для отдыха побольше предметов из натуральных материалов, которые притягивают положительную энергетику.

- Нарисовать специальные символы фэн-шуй, можно разместить их вместо картин.

- Завести денежное растение – толстянку. Вносить его в дом можно лишь тогда, когда в жизни уже наступили перемены в лучшую сторону. Растение лучше поставить на рабочий стол.

Для привлечения денег проводится особый ритуал. Прежде чем посадить растение в горшок, следует на его дно положить 6 монет. Затем нужно представить себя успешным, здоровым и ни в чем не нуждающимся человеком. Поливая растение, нужно вспоминать эти образы. Так каждый человек сможет запрограммировать себя на положительное.

Пользуясь народными приметами, можно не только привлечь деньги в свой дом, но и защитить себя от финансового кризиса. Как говорит мудрость:

- перед едой стоит съесть корочку подсоленного хлеба;

- продавцу деньги передаются правой рукой, а сдача берется левой;

- подавая милостыню, нельзя касаться руки нищего;

- в долг можно давать в любой день кроме вторника;

- в доме свистеть нельзя.

Разбираясь в том, где хранить деньги по фен-шуй, можно узнать много полезных рекомендаций. Вполне вероятно, что в отдельных случаях они действительно работают, ведь приметы – это народная мудрость. Но и забывать о здравом смысле и грамотном подходе к сохранению сбережений тоже не стоит.

Хранение в драгоценных металлах

Пожалуй, это то один из наиболее эффективных и самых древних вариантов сохранения сбережений, что защищает вас от разного рода инфляций и кризисов – как внутри самого государства, так и на всем мировом рынке.

К очевидным положительным моментам стоит отнести то, что драгоценные металлы регулярно повышаются в цене, и вы полностью защищены от различного рода неожиданностей.

Что же можно сказать про отрицательные монеты? Подобное хранение ваших средств имеет смысл лишь в долгосрочной перспективе минимум в 3–5 лет, а в случае необходимости получения ваших денег, придется еще решать вопросы о продаже золота и получения оптимальной и наиболее выгодной цены. Второй не менее важный момент – это вопрос про то, где хранить слитки и золотые брусочки, требующие к себе самого тщательного внимания и особых условий. Так, различные вмятины, царапины и прочие повреждения на поверхности слитка значительно уменьшают его стоимость. Но здесь варианты того, где хранить деньги, далеко не заканчиваются.