Расчет суммы авансовых платежей по налогу на имущество

Содержание:

- Кто обязан платить налог на имущество?

- Кому полагаются льготы?

- Оценка основных средств

- Расчет среднегодовой стоимости основных средств с примером

- Разновидность стоимости ОС

- Величина ставок по налогам

- Порядок расчета налога на квартиру

- Проводки по переоценке основных средств

- Налог на имущество физлиц

- Кадастровый налог на имущество

- Налог на имущество: пример расчета

Кто обязан платить налог на имущество?

Плательщиками налога, распространяющегося на имущество юрлиц, являются все имеющие перечисленное выше имущество российские компании любой формы образования (ООО, АО и т.п.)

Недвижимость индивидуальных предпринимателей (которые применяют УСН) частично облагается данным платежом.

Такое правило распространяется на имущество физлица, которое было образовано в результате раздела или иного действия, после которого возник новый объект недвижимости.

Относительно той недвижимости, которая используется предпринимателями

Оплачивать такой платеж, предусмотренный для граждан, обязаны все граждане, которые имеют в своей собственности подлежащие налогообложению объекты недвижимости, при отсутствии специальных льгот, освобождающих от его уплаты.

Это:

- граждане РФ;

- иностранные граждане;

- лица без гражданства.

Кроме того, обязанность платить рассматриваемый налог возлагается и на несовершеннолетних лиц, обладающих соответствующей недвижимостью. Однако фактически в такой ситуации оплату налога осуществляют законные представители граждан, которым еще не исполнилось 18 лет (родители, опекуны).

Однако закон предусматривает несколько категорий граждан, которые могут вовсе не платить имущественный налог.

Вот некоторые из этих групп граждан:

- Герои СССР и РФ и награжденные орденом Славы;

- инвалиды первой и второй группы;

- участники ВОВ;

- граждане, пострадавшие от катастрофы на Чернобыльской АЭС и которому положена

- социальная поддержка;

- военнослужащие и уволенные с военной службы из-за достижения предельного возраста;

- пенсионеры и другие.

При пользовании землей общего пользования граждане обязаны уплачивать земельный налог. Во сколько собственнику обойдется межевание земельного участка? Цены, а также контакты компаний, которые проводят данную процедуру, вы найдете в нашей статье. Нужно ли согласие супруга на покупку земельного участка? Ответ на этот вопрос здесь.

Кому полагаются льготы?

Не платить этот налог могут граждане, которые определены в ст. 399 и 407 соответствующего Кодекса. Документ определяет: сбор могут не платить определенные лица на федеральном и региональном уровне. Не интересен, такой налог на федеральном уровне таким категориям как:

- ветераны ВОВ;

- Герои Советского Союза и РФ;

- инвалиды детства, 1-ой, 2-ой групп;

- ликвидаторы ряда ЧС;

- военнослужащие и их семьи.

Пенсионеры могут не переживать за дополнительные расходы – они освобождены от уплаты. Оплатить, а предварительно рассчитать размер сбора, нужно в том случае, когда, например, 2 квартиры или большой земельный надел. Льгота лишь на 1 объект в категории

Не обязательно наперед рассчитать налог по кадастровой стоимости для лиц, у которых постройка меньше 50 квадратов. Можно не узнавать, какой размер выплаты и ряду других лиц, которые имеют льготы от органов местного самоуправления. Не платят пошлину многодетные семьи.

Налог не предусматривает льготу, если объект выше 300 млн. рублей.

Если он не платится по льготе, лицо самостоятельно информирует службу об этом, предоставляя документы для доказательства.

Оценка основных средств

Материальные активы должны оцениваться. Сделать это можно несколькими способами:

По первоначальной стоимости;

По остаточной стоимости;

По восстановительной стоимости.

Первоначальная стоимость – это стоимость, которую вы заплатили при приобретении средства (за минусом НДС). Если актив был изготовлен вами, в эту стоимость включаются расходы, понесенные в процессе производства. Если основное средство перешло к вам по договору дарения, стоимость определяется исходя из рыночных цен.

Остаточная стоимость определяется как разность между первоначальной стоимостью и начисленной в процессе использования амортизацией.

Восстановительная стоимость – это стоимость, которая определяется в процессе переоценки, то есть вы должны оценить активы в соответствии с их текущей рыночной стоимостью.

Расчет среднегодовой стоимости основных средств с примером

Как мы уже писали выше, среднегодовая стоимость нужна для расчета годового имущественного налога.

Рассмотрим пример расчета СГС. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование. В течение года оборудование не приобреталось и не списывалось. Ежемесячная амортизация составила 37 000 рублей.

Остаточная стоимость в рублях:

на 01.01.2018 — 989 000;

на 01.02.2018 — 952 000;

на 01.03.2018 — 915 000;

на 01.04.2018 — 878 000.

на 01.05.2018 — 841 000;

на 01.06.2018 — 804 000;

на 01.07.2018 — 767 000;

на 01.08.2018 — 730 000;

на 01.09.2018 — 693 000;

на 01.10.2018 — 656 000;

на 01.11.2018 — 619 000;

на 01.12.2018 — 582 000;

на 01.01.2019 — 545 000.

СГС = (989 000 + 952 000 + 915 000 + 878 000 + 841 000 + 804 000 + 767 000 + 730 000 + 693 000 + 656 000 + 619 000 + 582 000 + 545 000) / 13 = 767 000 рублей.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Разновидность стоимости ОС

Существует несколько понятий цены ОС:

- Первичная стоимость, которая фактически отражает сумму средств, потраченных на осуществление приобретения того или же иного имущества, которое формирует нормированную работу предприятия;

- Восстановленная стоимость, с учетом тех средств, которые расходуются на восстановление, модернизацию, реконструкцию тех или же иных имущественных активов. Например, предприятие приобрело определенное имущество, которое требует ряда инвестиций для использования. Формирование цены представит собой сумму стоимости приобретения, с суммой затрат на то, чтобы данное имущество можно было использовать;

- Остаточная стоимость. Данные параметры формируются с учетом отчисления амортизации. Например, стоимость компьютера составляет 3000 рублей, износ в месяц будет составлять 30 рублей, значит, от основной суммы каждый месяц будет отчисляться сумма износа, и на конец года будет сформирована остаточная стоимость.

Первичная стоимость формируется при приобретении определенных имущественных активов, причем отчисление налога и НДС с потраченной суммы не отчисляются. Формируется данная сумма в процессе формирования своими силами или же приобретения определенного имущества, и фактически отражает данные, которые касаются понесенных убытков. Также на баланс предприятия ставится вклад, который направляется в уставной капитал предприятия. В данном случае, формируются параметры денежного эквивалента. Если компания получает какое-то имущество в дар, то имущество также ставится на баланс, при этом, постановка на учет осуществляется с учетом расчета рыночной стоимости, которая сформирована на дату постановки имущества на учет. Такая же структура формируется, если осуществляется получение каких-то средств по бартерным взаимоотношениям.

Расчет остаточной стоимости осуществляется достаточно просто, тем не менее, всегда нужно учитывать тот период времени, за который осуществляется расчет. Так, первичная стоимость составляет, например, 10 000 рублей, что касается амортизации в месяц, сумма составляет 100 рублей, значит, через месяц стоимость данного имущества будет составлять 9 900 рублей, а на конец года стоимость будет составлять 10 000 рублей – 1200 рублей = 8800 рублей. И данная сумма будет перенесена на начало следующего отчетного года, как первичная стоимость имущественного актива.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Проводки по переоценке основных средств

Если вы увеличиваете стоимость актива, сделайте проводки:

- Д01 К83 или 91.1 – увеличена стоимость ОС;

- Д83 или 91.2 К02 – увеличена сумма начисленной амортизации.

Если вы уменьшаете стоимость активов, отразите это следующим образом:

- Д83 или 91.2 К01 – уменьшена стоимость ОС;

- Д02 К83 или 91.2 – уменьшена сумма амортизационных отчислений.

Видео по теме

Показатель среднегодовой полной учетной стоимости основных фондов может понадобиться бухгалтеру предприятия для составления различной бухгалтерской и статистической отчетности, определения налоговой базы по имуществу, а также внутренних управленческих и финансовых целей. Какие данные включаются в расчет? Из каких источников брать информацию? Рассмотрим правила определения среднегодовой учетной стоимости основных фондов – формула расчета и конкретный пример приведены ниже.

В законах, регулирующих ведение бухучета на российских предприятиях, подобное понятие отсутствует. Но если обратиться к Приказу Росстата № 563 от 24.11.15 г., а именно к п. 6, становится понятно, что под полной учетной стоимостью ОФ подразумевается первоначальная цена объекта, скорректированная на суммы переоценки или обесценивания, а также по причине реконструкции, дооборудования, модернизации, достройки и частично проведенной ликвидации.

При этом поскольку в процессе эксплуатации основные фонды подвергаются износу и теряют (полностью или частично) свои первоначальные свойства, расчет среднегодовой полной учетной стоимости основных фондов влияет на определение также остаточной стоимости. Последняя образуется путем вычитания амортизационных отчислений из суммы первоначальной полной учетной цены актива за необходимый период его использования.

Таким образом, основное различие между полной и остаточной стоимостью, согласно нормативам Приказа № 563, заключается в величине амортизации, которая учитывается при определении остаточной, и не берется при расчете первоначальной полной стоимости. В процессе составления отчетности и начисления налоговых платежей по имуществу бухгалтеру требуется также знать, как согласно п. 4 стат. 376 НК определяется среднегодовая стоимость ОФ – базовая формула приведена ниже.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Кадастровый налог на имущество

С 2014 года ряд объектов недвижимости, принадлежащих юридическим лицам, оценивается для расчета налоговой базы по налогу на имущество по кадастровой стоимости. Это нововведение коснулось не всех.

Узнать, нужно ли вам считать базу для налогообложения по новым правилам, поможет статья «Когда платить налог на имущество по кадастровой стоимости».

Для подсчета налоговой базы следует определить кадастровую стоимость недвижимости.

Как это сделать, вам объяснит наша публикация.

Чем отличается кадастровая оценка от расчета по остаточной стоимости?

Остаточная стоимость недвижимости — это ее первоначальная стоимость, уменьшенная на сумму амортизационных платежей. Первоначальная стоимость зданий определяется с привлечением специалистов из БТИ. Они оценивают размеры здания, материалы, из которых оно построено, количество окон, дверей и т. д.

На основании этих сведений формируется инвентаризационная стоимость недвижимости. Обычно она далека от реальной рыночной стоимости, поскольку не учитывает таких субъективных факторов, как местоположение, инфраструктура и др. А вот кадастровая оценка, которую проводят лицензированные фирмы-оценщики, эти факторы учитывает — потому и стоимость получается выше. А это значит, что изменение методики расчета налоговой базы по налогу на имущество государством при неизменном размере налоговых ставок привело к росту налоговой нагрузки на бизнес и увеличению поступлений в бюджеты субъектов РФ.

Введение кадастровой оценки в налоговую практику привело к возникновению ряда проблем в подсчетах. Например, организация проводит операции с недвижимостью (приобретение или реализация), при этом срок владения имуществом составляет не полный год, а меньше. На каком основании юридическое лицо может рассчитывать налог на имущество по сроку реального владения?

Об этом читайте в материале «С 01.01.2015 все компании вправе корректировать кадастровую стоимость недвижимости с учетом периода фактического владения».

Бывают ситуации, когда недвижимость была неправомерно включена в перечень имущества, облагаемого налогом по кадастровой стоимости.

Что делать в таком случае и можно ли затем пересчитать сумму налога, расскажет эта статья.

Ситуации, в которых имущество, попавшее в кадастровый список, впоследствии разделяется на несколько отдельных объектов, встречаются нечасто. Но и для такого непростого случая мы подготовили для вас несколько статей:

- «Как платить налог на имущество при разделе «кадастровых» объектов»;

- «С 01.01.2015 урегулирован вопрос уплаты налога на имущество при разделе «кадастровой» недвижимости».

С помощью этой информации вы сможете правильно рассчитать налоговую базу по вновь образовавшимся объектам недвижимости, а также обезопасите себя от придирок налоговых инспекторов.

В 2014 году недвижимость включалась в перечень имущества, стоимость которого определяется как кадастровая, на основании критериев, утвержденных НК РФ и региональным законодательством. В частности, в список попадали торговые комплексы и административно-деловые центры. В 2015 году данный перечень расширили — были добавлены здания, совмещающие в себе несколько функций.

О них наш материал «С 01.01.2015 налогом на имущество по кадастровой стоимости облагаются «гибриды» деловых и торговых центров».

Кадастровая стоимость недвижимости может меняться. Например, в случае ошибки фирмы-оценщика либо если организация осуществила реконструкцию здания. Как в таком случае посчитать налог на имущество и каким нормативным актом руководствоваться?

Читайте об этом здесь.

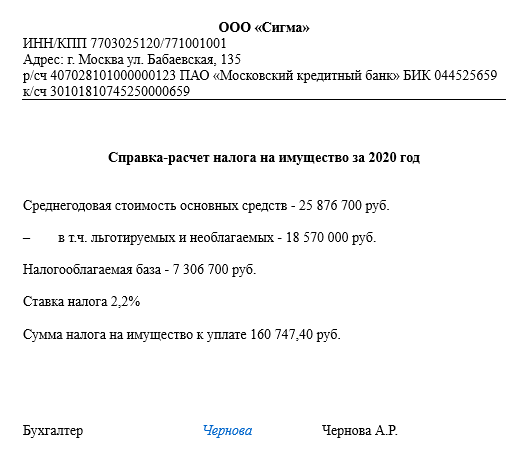

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.