Где выгоднее открыть расчетный счет для ип, ооо

Содержание:

- Что представляет собой расчетный счет, и для чего он нужен

- 1 место. Точка, «Ноль» — победитель

- Где лучше открыть расчетный счет для ИП

- Наш рейтинг банков для открытия расчетного счета ИП

- Зачем ИП расчётный счёт и можно ли обойтись без него

- Итоговое сравнение расчетных счетов в Москве

- Популярные банки

- Итоговое сравнение расчетных счетов для ИП

- Популярные банки

- Расчетные счета для ИП — инфографика

Что представляет собой расчетный счет, и для чего он нужен

Согласно законодательству, любое физическое или юридическое лицо, в ходе осуществления своей хозяйственной деятельности должно иметь расчетный счет. Для этого компания обращается в банковское учреждение, имеющее лицензию на осуществление подобных процедур.

Расчетный счет – это индивидуальный номер клиента, который предназначен для хранения денежных средств, а так же для осуществления различных финансовых операций. С помощью такого счета, компания может не только рассчитываться за товары и услуги, но и оплачивать налоги и прочие платежи.

Однако не стоит путать расчётный и депозитный счета. Несмотря на то, что на расчетном счете так же могут храниться некоторые денежные суммы клиентов, проценты на остаток могут и не начисляться. Все дело в том, что подобные счета предназначены исключительно для ведения текущей деятельности компании.

Не стоит так же забывать о том, что любая банковская услуга стоит определенных денег. И ведение расчетных счетов не исключение. Каждое учреждение предлагает клиентам свои условия, поэтому прежде чем остановить выбор в пользу того или иного предложения, стоит посетить офисы нескольких банков.

Несмотря на то, что расчетный счет – это услуга, за которую порой приходиться платить немалые деньги, она имеет свои преимущества.

1 место. Точка, «Ноль» — победитель

1 место

Точка позиционирует себя как «тот самый лучший банк для предпринимателей». После его появления многие бизнесмены, обслуживающиеся в Банке Авангард, перешли в Точку. На форумах по этому вопросу множество обсуждений. Для всех своих клиентов банк предлагает выгодный тариф с бесплатным (!) обслуживанием и специальными предложениями от партнеров банка. Точка входит в состав уникального межбанковского проекта, организованного ФК Открытие и Киви Банком. Вы можете выбрать, на балансе какого банка вы хотите обслуживаться — условия от этого не меняются.

Тариф предоставляется только для ИП с суммой исхдящих платежей до 250 000 рублей в месяц. При росте оборотов клиент переводится на другой тариф.

Точка запустила сервис онлайн-регистрации ИП. Чтобы воспользоваться им, достаточно оставить заявку и загрузить сканы или фото документов. Специалисты банка сами составят заявление и передадут его в налоговую инспекцию, подберут коды деятельности ОКВЭД и откроют расчетный счет. Услуга предоставляется бесплатно, а для подписания договора вам не нужно будет ехать в офис или встречаться с менеджером. Точка работает во всех крупных городах России и почти во всех регионах.

Здесь вы можете прочитать подробный обзор банка для юрлиц Точка (бывший Банк24.ру).

Условия

Банк подойдет как новому, так и давно существующему ИП.

Оформление

Счет оформляется полностью онлайн.

Услуги для ИП

Банк предлагает все необходимое для ИП.

Надежность

Точка работает на базе двух крупных российских банков.

Удобство

Все операции со счетом проводятся в режиме онлайн.

- Стоимость в месяц бесплатно

- Стоимость открытия бесплатно

- Стоимость платежного поручения бесплатно

- Переводы физическому лицубесплатно до 150 000 рублей, далее — 300 рублей за каждые 10 000 рублей

- Интернет-банкинг есть, бесплатно (поддержка новых браузеров, включая Safari под Mac)

- SMS-информирование 200 рублей в месяц за каждый номер

- Приложение для iOS есть

- Вход в интернет-банк логин и пароль, а далее на выбор SMS-подтверждение или брелок с кодом

- Снятие наличных 350 рублей за каждые 10 000 рублей

- Проценты на остаток по счетунет

- Оформление счета онлайн с выездом специалиста

- Дополнительно онлайн-регистрация ИП — бесплатно (включая госпошлину)

- Бонусы при открытии счета 50 000 руб на продвижение в соцсетях в myTarget, 10 000 руб на продвижение в Яндекс.Директ, 3 000 рублей на продвижение в Google.Adwords

Преимущества

- Открытие счета без визита в банк

- Полностью бесплатное обслуживание

- Реквизиты счета после оформления заявки

- Бесплатные зарплатные и корпоративные карты

- Помощь в регистрации ИП

Недостатки

- Только для малого бизнеса

- Дорогие переводы физлицам и операции с наличными

Подробнее

Где лучше открыть расчетный счет для ИП

Помимо затрат на ежемесячное обслуживание счета, есть еще много показателей, на которые нужно обращать внимание, при необходимости. К примеру, кому-то нужен процент за снятие или внесение средств как можно ниже, а у кого-то нет времени тратить на открытие счета и сделать это нужно как можно быстрее

Итак, в каком банке лучше открыть счет, учитывая все важные критерии, помимо стоимости. Ниже сравнительная таблица.

| Открытие | ПромСвязьБанк | Уралсиб | ФорБанк | Сбербанк | ДелоБанк | локобанк | МодульБанк | Сфера | ВТБ | Альфа-Банк | Тинькофф | Точка | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Срок открытия | до трех рабочих дней | 1-2 дня (возможно срочное) | 1-2 дня | 1-3 дня | за одну встречу | за 1 встречу | 1 день | 5 минут на регистрацию на сайте, открытие — за 1 встречу | моментально | 2-3 дня | 1-2 дня после подачи документов | один день | резервирование — 15 минут, открытие — в течение встречи |

| Бонусы при открытии счета | 2-4 месяца бесплатного обслуживания | до полугода бесплатного обслуживания | скидка 15% при оплате за год | скидка 15% при оплате за год | 2 месяца обслуживания по 1 р. | до 20% скидка на обслуживание счёта | 6 месяцев обслуживания в подарок, если у вашего предыдущего банка отозвана лицензия | Скидка на обслуживание 15-20%. Акции от партнёров на бухгалтерские программы и интернет-сервисы. Для получения скидки при открытии счёта нужно использовать кодовые слова (указаны на сайте). |

первые 90 дней обслуживания бесплатно | 3 месяца обслуживания — 0 руб. | 3 месяца бесплатного обслуживания; скидки при оплате за 3, 6 или 12 месяцев. |

на оплату рекламы в Яндекс.Директ, SeoPult — до 10 000 руб.; на оплату рекламы myTarget — до 50 000 руб.; на запуск первой рекламы Google AdWords — 3000 руб. |

в тарифе «Всё лучшее сразу» первые 3 месяца — 500 р. вместо 2500 р. |

| Начисление % на остаток по счету | нет | нет | до 4% | да | плавающая ставка | до 5% | нет | до 7% | нет | нет | до 3% | от 4 до 6% | нет |

| % за внесение наличных | от 0 до 1,3% | от 0 до 1% | от 0,12 до 1% | от 0,1 до 0,5% | от 0 до 1% | 0-0,3% | от 0 до 0,3% | от 0 до 0,5% | 0 руб. | от 0 до 0,5% | от 0 до 1% | от 0,15 до 0,3% | от 0,2%, максимально 8% в зависимости от суммы пополнения и тарифа |

| % за снятие наличных | от 0,99 до 4,99% | от 1,5 до 11% | от 1,1 до 11% | от 1,5 до 10% | от 0 до 10% | 2-3% | от 0 до 15% | от 0 до 6% | от 0 до 5% | от 0 до 11% | от 0 до 11% | от 1 до 15% | от 0% до 6% |

| Перевод на карту физ. лица | от 150 000 до 500 000 р. | до 150 тыс. р. | до 300 тыс. р. | комиссия | до 300 тыс. р. | до 150 тыс. р. | до 500 тыс. рублей | до 300 тыс. рублей — для юридических лиц, до 1 млн — для ИП | 100 000 — 500 000 р. в зависимости от тарифа | до 150 тыс. р. | до 6 млн рублей | до 1 000 000 р. | до 500 тыс. р — для ИП, до 300 тыс. рублей — для юр. лиц. |

| Комиссия за перевод юр. лицам и ИП | 0-100 р./шт. | от 30 до 100 р. | до от 28 до 120 р. | от 0 до 75 р. | от 16 до 199 р. | до 87 р. | от 19 до 89 рублей | от 0 до 90 р. | от 0 до 90 р. | от 32 до 100 р. | от 0 до 50 рублей за перевод | внутрибанковские — бесплатно, остальные — от 19 до 49 руб. | от 0 до 60 рублей |

| Интернет-банкинг и мобильное приложение | да | да | да | да | да | да | да | да | да | да | да | да | да |

| Корпоративные карты | выпуск бесплатно, обслуживание — 149 р./мес. за карту | выпуск бесплатно | обслуживание — первый год бесплатно, далее — 250 р./мес. | выпуск и обслуживание — бесплатно | от 2 до 7 тыс. р./год | бесплатные | есть | от 0 до 1000 р. в мес. | 1 карта бесплатно | стоимость обслуживания — 0 р. | выпуск и обслуживание бесплатно | выпускаются в день регистрации — бесплатно, после — 490 руб. | выпуск и обслуживание бесплатно |

| Зарплатный проект | есть, бесплатные переводы | от 0,1% за перевод зарплаты | переводы — бесплатно | комиссия устанавливается индивидуально | переводы от 0 р. | 0,2% за перевод | переводы без комиссии | комиссия — до 19 р. | 1% за перечисление зарплаты и пособий | 0-1% за перевод | бесплатные переводы | бесплатные переводы | комиссия за перевод денег сотрудникам устанавливается по соглашению сторон |

| Валютный счет | открытие — 800-2000 р. | бесплатно | бесплатно | бесплатно | 3000 р. открытие | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

Но даже это еще не все. Банки предлагают услуги бухгалтерии, юриста, инкассации, экваринга, расчетно-кассового обслуживания и т.д.

И тут уже каждый для себя должен выбрать банк, наиболее подходящий требованиям его требованиям который предлагает лучшие условия именно для него.

Наш рейтинг банков для открытия расчетного счета ИП

Если составлять список банков, которые предлагают открыть расчетный счет для ИП, то он получится внушительных размеров

Если помните, выше мы упоминали о важности репутации банка. Будет очень неприятным сюрпризом, если у вашего банка отзовут лицензию

Мы составили топ банков для открытия расчетного счета, с которыми такая неприятность в обозримом будущем точно не произойдет.

Для начала, представим сравнительную таблицу по стоимости открытия, ежемесячного ведения счета и стоимости одного платежного поручения. Это основные затраты для начинающего бизнеса.

| Открытие счета, руб. | Ведение счета, руб./в мес. | Стоимость платежного поручения, руб./шт. | Срок открытия | Бонусы при открытии счета | |

|---|---|---|---|---|---|

| Тинькофф | от 490 до 4990 | от 0 до 49 | один день | на оплату рекламы в Яндекс.Директ, SeoPult — до 10 000 руб.; | |

| Точка | от 0 до 2500 | от 0 до 60 | резервирование — 15 минут, открытие — в течение встречи | в тарифе «Всё лучшее сразу» первые 3 месяца — 500 р. вместо 2500 р. | |

| Альфа-Банк | от 0 до 7900 | от 0 до 50 | 1-2 дня после подачи документов |

3 месяца бесплатного обслуживания; скидки при оплате за 3, 6 или 12 месяцев. |

|

| Сбербанк | от 0 до 12900 | от 16 до 199 | за одну встречу | 2 месяца обслуживания по 1 р. | |

| Открытие | от 0 до 7990 | от 0 до 100 | до трех рабочих дней | 2-4 месяца бесплатного обслуживания | |

| ДелоБанк | от 0 до 7590 | от 0 до 87 | за 1 встречу | до 20% скидка на обслуживание счёта | |

| Сфера | от 0 до 4990 | от 0 до 90 | моментально | первые 90 дней обслуживания бесплатно | |

| ВТБ | от 0 до 5950 | от 0 до 100 | 2-3 дня | 3 месяца обслуживания — 0 руб. | |

| ПромСвязьБанк | от 0 до 2100 | от 25-100 | 1-2 дня (возможно срочное) | до полугода бесплатного обслуживания | |

| Эксперт-банк | от 0 до 4790 | от 0 до 85 | От 1 рабочего |

1 месяц бесплатного обслуживания для новых клиентов; Акция «Приведи друга» Скидки 10% при оплате за 12 месяцев. |

Далее представляем сравнительную таблицу по комиссии за операции

| Начисление % на остаток по счету | % за внесение наличных | % за снятие наличных | Перевод на карту физ. лица, % | |

|---|---|---|---|---|

| Тинькофф | от 4 до 6% | от 0,15 до 0,3% | от 1 до 15% | до 1 000 000 р. |

| Точка | нет | от 0,2%, максимально 8% в зависимости от суммы пополнения и тарифа | от 0 до 6% | до 500 тыс. р — для ИП, до 300 тыс. рублей — для юр. лиц. |

| Альфа-Банк | до 3% | от 0 до 1% | от 0 до 11% | до 6 млн рублей |

| Сбербанк | плавающая ставка | от 0 до 1% | от 0 до 10% | до 300 тыс. р. |

| Открытие | нет | от 0 до 1,3% | от 0,99 до 4,99% | от 150 000 до 500 000 р. |

| ДелоБанк | до 5% | от 0-0,3% | 2-3% | до 150 тыс. р. |

| Сфера | нет | 0 руб. | от 0 до 5% | 100 000 — 500 000 р. в зависимости от тарифа |

| ВТБ | нет | от 0 до 0,5% | от 0 до 11% | до 150 тыс. р. |

| ПромСвязьБанк | нет | от 0 до 1% | от 1,5 до 11% | до 150 тыс. р. |

| Эксперт-банк | по соглашению | От 0,15 до 0,5, минимум 100 руб. | от 2 до 10% | до 100 тыс руб |

А теперь сравним, какие опции предлагает тот или иной банк

| Интернет-банкинг и мобильное приложение | Корпоративные карты | Зарплатный проект | Валютный счет | |

|---|---|---|---|---|

| Тинькофф | есть | выпускаются в день регистрации — бесплатно, после — 490 руб. | бесплатные переводы | бесплатно |

| Точка | есть | выпуск и обслуживание бесплатно | комиссия за перевод денег сотрудникам устанавливается по соглашению сторон | бесплатно |

| Альфа-Банк | есть | выпуск и обслуживание бесплатно | бесплатные переводы | бесплатно |

| Сбербанк | Есть | от 2 до 7 тыс. р./год | переводы от 0 р. | 3000 р. за открытие |

| Открытие | Есть | выпуск бесплатно, обслуживание — 149 р./мес. за карту | есть, бесплатные переводы | открытие — 800-2000 р. |

| ДелоБанк | Есть | бесплатные | 0,2% за перевод | бесплатно |

| Сфера | есть | 1 карта бесплатно | 1% за перечисление зарплаты и пособий | бесплатно |

| ВТБ | Есть | стоимость обслуживания — 0 р. | 0-1% за перевод | бесплатно |

| ПромСвязьБанк | Есть | выпуск бесплатно | от 0,1% за перевод зарплаты | бесплатно |

| Эксперт-банк | есть | 1 карта бесплатно | за перевод на зарплату взимается 0,3% | 1000 рублей за открытие |

Исходя из запросов бизнеса и нужно выбирать тот или иной тариф. Допустим, нет целесообразности выбирать бесплатный тариф, если планируется много платежей, за каждый из которых, нужно будет заплатить до 100 руб. В таком случае есть смысл выбрать более дорогой тарифный план, но у которого платежи будут значительно дешевле. Нужно так же учитывать стоимость РКО для ИП, т.к. оно обязательно понадобится, когда бизнес наберет ход. В общем, дело за вами.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчетов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для договоров на сумму больше, чем 100 000 рублей, потребуется счёт в банке для безналичных расчётов.

Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Итоговое сравнение расчетных счетов в Москве

Расчетные счета

Москва

Открытие

Обслуживание

Платежка

1

Точка (Начало)

0 руб.

700

700 руб.

руб.

2

МодульБанк (Оптимальный)

0 руб.

690

690 руб.

19

19 руб.

3

Тинькофф (Простой)

0 руб.

490

490 руб.

49

49 руб.

4

Открытие (Первый шаг)

0 руб.

0 руб.

100

100 руб.

5

Промсвязьбанк (Бизнес Старт)

0 руб.

0 руб.

100

100 руб.

6

Сбербанк (Легкий старт)

0 руб.

0 руб.

199

199 руб.

7

Ак Барс (Простой)

0 руб.

0 руб.

100

100 руб.

8

ФорБанк (Начальный)

0 руб.

0 руб.

75

75 руб.

9

Росбанк (Доступный старт)

0 руб.

490

490 руб.

75

75 руб.

10

МТС Банк (Проще простого)

0 руб.

0 руб.

руб.

11

Совкомбанк (Старт)

190

190 руб.

0 руб.

50

50 руб.

12

Развитие-Столица (Трансформер)

0 руб.

500

500 руб.

20

20 руб.

13

Райффайзенбанк (Старт)

990

990 руб.

0 руб.

25

25 руб.

14

Дело Банк (ДелоЛайт)

0 руб.

690

690 руб.

39

39 руб.

15

Фора-Банк (Фора-Старт)

0 руб.

0 руб.

25

25 руб.

16

УБРиР (Комфорт)

0 руб.

1400

1400 руб.

30

30 руб.

17

Уралсиб (Начни с нуля)

0 руб.

0 руб.

120

120 руб.

18

Веста Банк (Стартап)

0 руб.

0 руб.

89

89 руб.

19

Сфера (БКС Банк) — Пакет S

0 руб.

99

99 руб.

90

90 руб.

20

Промсвязьбанк (Платите меньше)

0 руб.

400

400 руб.

100

100 руб.

21

Альфа-Банк (Бесплатно навсегда)

0 руб.

0 руб.

99

99 руб.

22

Промсвязьбанк (Бизнес 24х7)

0 руб.

1990

1990 руб.

49

49 руб.

23

Банк Санкт-Петербург (Деловой Лайт)

0 руб.

490

490 руб.

200

200 руб.

24

ВТБ (Самое важное)

0 руб.

1200

1200 руб.

50

50 руб.

25

Локо-Банк (Новый старт)

0 руб.

490

490 руб.

59

59 руб.

26

АТБ (Сочный)

0 руб.

0 руб.

100

100 руб.

27

Восточный Банк (Твой старт)

0 руб.

490

490 руб.

79

79 руб.

28

Абсолют Банк (Базовый)

1000

1 000 руб.

840

840 руб.

29

29 руб.

29

СДМ Банк

0 руб.

400

400 руб.

30

30 руб.

30

ОТП Банк (Базовый)

0 руб.

2200

2200 руб.

32

32 руб.

31

0 руб.

2000

2000 руб.

25

25 руб.

32

Россельхозбанк (Базовый лайт)

0 руб.

0 руб.

170

170 руб.

33

Гута Банк

0 руб.

500

500 руб.

30

30 руб.

34

МКБ (Легкий)

0 руб.

0 руб.

99

99 руб.

35

Почта Банк (Стартап)

0 руб.

900

900 руб.

50

50 руб.

36

СМП Банк

1500

1 500 руб.

1100

1100 руб.

30

30 руб.

37

Зенит (Бизнес)

0 руб.

490

490 руб.

50

50 руб.

38

Авангард

1000

1 000 руб.

900

900 руб.

25

25 руб.

39

Банк Дом.РФ (Легкий старт)

0 руб.

490

490 руб.

100

100 руб.

40

Русский Стандарт (Стандарт)

2000

2 000 руб.

800

800 руб.

30

30 руб.

41

Газпромбанк

3000

3 000 руб.

900

900 руб.

32

32 руб.

42

Транскапиталбанк (Базовый)

1490

1 490 руб.

1490

1490 руб.

27

27 руб.

43

ББР Банк

0 руб.

800

800 руб.

39

39 руб.

44

Ланта-Банк

500

500 руб.

1000

1000 руб.

40

40 руб.

45

ПростоБанк (Просто Экономный)

0 руб.

0 руб.

руб.

46

ПСКБ (Пакет №1)

3000

3 000 руб.

0 руб.

50

50 руб.

Популярные банки

Точка

Райффайзенбанк

Сбербанк

Тинькофф

Альфа-Банк

Открытие

Этапы открытия расчетного счета

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Полезное о валютном контроле

- Все о валютном контроле от Сбербанка

- Все о валютном контроле в банке Авангард

- Все о валютном контроле от Точки

- Все о валютном контроле Модульбанка

- Все о валютном контроле в Газпромбанке

- Все о валютном контроле Совскомбанка

- Все о валютном контроле Альфа-банка

- Все о валютном контроле в Райффайзенбанке

- Все о валютном контроле ЮниКредит Банка

- Все о валютном контроле Промсвязьбанка

- Все о валютном контроле Россельхозбанка

- Все о валютном контроле в банке Уралсиб

- Все о валютном контроле от Росбанка

- Все о валютном контроле в ВТБ

- Все о валютном контроле банка Открытие

- Все о дружественном валютном контроле от Тинькофф

- Все о валютном контроле Абсолют Банка

- Все о валютном контроле Дело Банка

Показать все

Итоговое сравнение расчетных счетов для ИП

Расчетные счета

для ип

Открытие

Обслуживание

Платежка

1

Точка (Начало)

0 руб.

700

700 руб.

руб.

2

МодульБанк (Оптимальный)

0 руб.

690

690 руб.

19

19 руб.

3

Тинькофф (Простой)

0 руб.

490

490 руб.

49

49 руб.

4

Открытие (Первый шаг)

0 руб.

0 руб.

100

100 руб.

5

Промсвязьбанк (Бизнес Старт)

0 руб.

0 руб.

100

100 руб.

6

Сбербанк (Легкий старт)

0 руб.

0 руб.

199

199 руб.

7

Ак Барс (Простой)

0 руб.

0 руб.

100

100 руб.

8

ФорБанк (Начальный)

0 руб.

0 руб.

75

75 руб.

9

Росбанк (Доступный старт)

0 руб.

490

490 руб.

75

75 руб.

10

МТС Банк (Проще простого)

0 руб.

0 руб.

руб.

11

Совкомбанк (Старт)

190

190 руб.

0 руб.

50

50 руб.

12

Развитие-Столица (Трансформер)

0 руб.

500

500 руб.

20

20 руб.

13

Райффайзенбанк (Старт)

990

990 руб.

0 руб.

25

25 руб.

14

Дело Банк (ДелоЛайт)

0 руб.

690

690 руб.

39

39 руб.

15

Фора-Банк (Фора-Старт)

0 руб.

0 руб.

25

25 руб.

16

УБРиР (Комфорт)

0 руб.

1400

1400 руб.

30

30 руб.

17

Уралсиб (Начни с нуля)

0 руб.

0 руб.

120

120 руб.

18

Веста Банк (Стартап)

0 руб.

0 руб.

89

89 руб.

19

Сфера (БКС Банк) — Пакет S

0 руб.

99

99 руб.

90

90 руб.

20

Промсвязьбанк (Платите меньше)

0 руб.

400

400 руб.

100

100 руб.

21

Альфа-Банк (Бесплатно навсегда)

0 руб.

0 руб.

99

99 руб.

22

ВТБ (Самое важное)

0 руб.

1200

1200 руб.

50

50 руб.

23

Локо-Банк (Новый старт)

0 руб.

490

490 руб.

59

59 руб.

24

АТБ (Сочный)

0 руб.

0 руб.

100

100 руб.

25

Восточный Банк (Твой старт)

0 руб.

490

490 руб.

79

79 руб.

26

Абсолют Банк (Базовый)

1000

1 000 руб.

840

840 руб.

29

29 руб.

27

СДМ Банк

0 руб.

400

400 руб.

30

30 руб.

28

ОТП Банк (Базовый)

0 руб.

2200

2200 руб.

32

32 руб.

29

Россельхозбанк (Базовый лайт)

0 руб.

0 руб.

170

170 руб.

30

РНКБ (Комфортный)

0 руб.

699

699 руб.

25

25 руб.

31

Гута Банк

0 руб.

500

500 руб.

30

30 руб.

32

МКБ (Легкий)

0 руб.

0 руб.

99

99 руб.

33

Почта Банк (Стартап)

0 руб.

900

900 руб.

50

50 руб.

34

СМП Банк

1500

1 500 руб.

1100

1100 руб.

30

30 руб.

35

Зенит (Бизнес)

0 руб.

490

490 руб.

50

50 руб.

36

Авангард

1000

1 000 руб.

900

900 руб.

25

25 руб.

37

Банк Дом.РФ (Легкий старт)

0 руб.

490

490 руб.

100

100 руб.

38

Русский Стандарт (Стандарт)

2000

2 000 руб.

800

800 руб.

30

30 руб.

39

ББР Банк

0 руб.

800

800 руб.

39

39 руб.

40

ПростоБанк (Просто Экономный)

0 руб.

0 руб.

руб.

41

ПСКБ (Пакет №1)

3000

3 000 руб.

0 руб.

50

50 руб.

Популярные банки

Точка

Райффайзенбанк

Сбербанк

Тинькофф

Альфа-Банк

Открытие

Этапы открытия расчетного счета

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Обычно для ИП не обязательно иметь свой расчетный счет. Но он часто требуется для заключения сделок и ведения учета средств. Поэтому индивидуальный предприниматель может открыть простой счет с удобными условиями для малого бизнеса. Чтобы открыть расчетный счет, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Узнать, какие банки предлагают РКО для индивидуальных предпринимателей, вы можете на этой странице. При выборе учитывайте стоимость открытия, обслуживания и выписки платежек, комиссию за прием и выдачу наличных, требования к компании и документам.

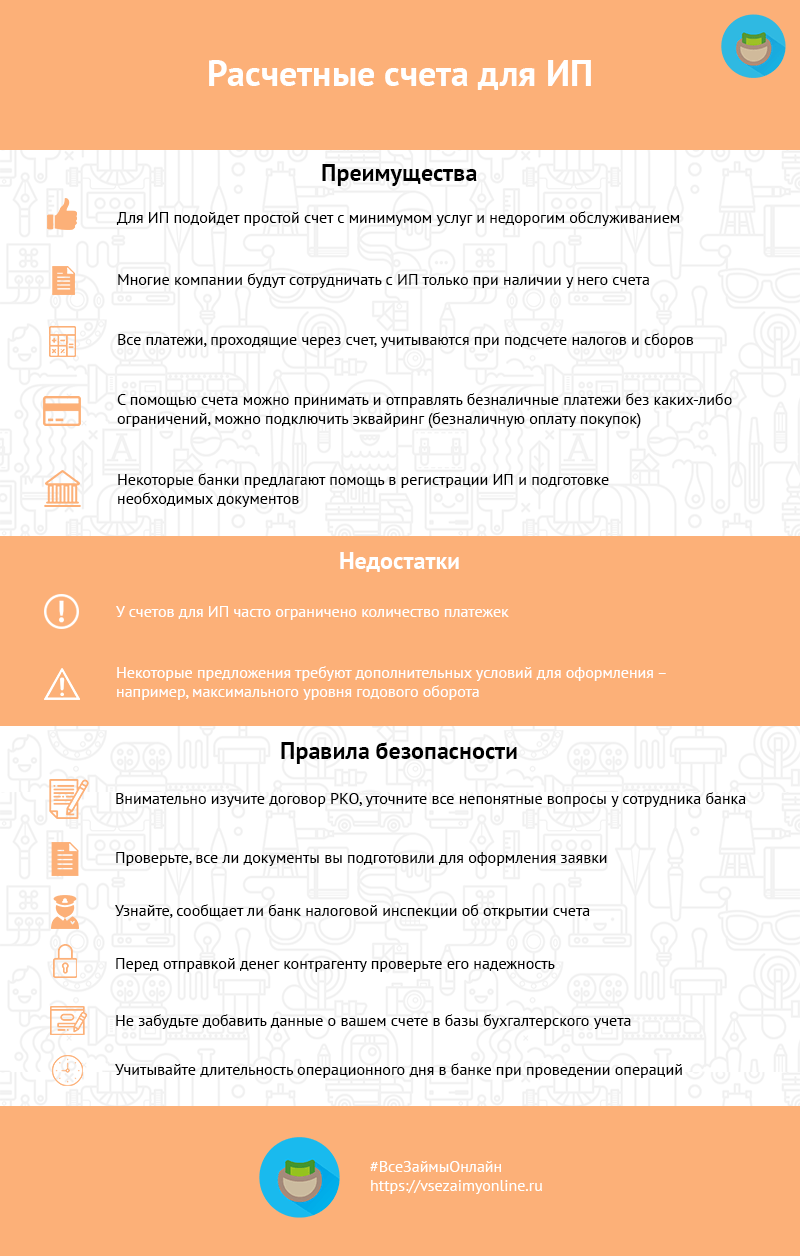

Преимущества

-

Для ИП подойдет простой счет с минимумом услуг и недорогим обслуживанием.

-

Многие компании будут сотрудничать с ИП только при наличии у него счета.

-

Все платежи, проходящие через счет, учитываются при подсчете налогов и сборов.

-

С помощью счета можно принимать и отправлять безналичные платежи без каких-либо ограничений, можно подключить эквайринг (безналичную оплату покупок).

-

Некоторые банки предлагают помощь в регистрации ИП и подготовке необходимых документов.

Недостатки

-

У счетов для ИП часто ограничено количество платежек.

-

Некоторые предложения требуют дополнительных условий для оформления – например, максимального уровня годового оборота.

Расчетные счета для ИП — инфографика

12 лучших банков для ИП в 2020 году

Я понял, что в интернете сложно найти актуальную информацию, и решил сам позвонить во все банки. На основе прочитанных статей я составил список из 20 банков, в которые я стал звонить, чтобы узнать точную информацию.

Полезное о валютном контроле

- Все о валютном контроле от Сбербанка

- Все о валютном контроле в банке Авангард

- Все о валютном контроле от Точки

- Все о валютном контроле Модульбанка

- Все о валютном контроле в Газпромбанке

- Все о валютном контроле Совскомбанка

- Все о валютном контроле Альфа-банка

- Все о валютном контроле в Райффайзенбанке

- Все о валютном контроле ЮниКредит Банка

- Все о валютном контроле Промсвязьбанка

- Все о валютном контроле Россельхозбанка

- Все о валютном контроле в банке Уралсиб

- Все о валютном контроле от Росбанка

- Все о валютном контроле в ВТБ

- Все о валютном контроле банка Открытие

- Все о дружественном валютном контроле от Тинькофф

- Все о валютном контроле Абсолют Банка

- Все о валютном контроле Дело Банка

Показать все