Почему банки отказывают в кредите

Содержание:

- Причины для одобрения

- Как получить кредит, если банки отказывают?

- По каким причинам банки чаще всего отказывают кредитовать

- Причины отказа в кредите при хорошей КИ

- Что делать, если во всех банках отказывают в кредите без объяснения?

- Влияние кредитной истории на решение банка о выдаче кредита

- Наиболее частые причины отказа

- Основные причины отказов

Причины для одобрения

Напоследок рассмотрим, у какой категории граждан есть все шансы получить заветный кредит. Получить одобрение можно, если:

- возраст от 25 до 50 лет

- состоите в официальном браке, нет детей или один

- положительная кредитная история

- есть гражданство и постоянная прописка в городе обращения более 5 лет

- имеется хорошая работа, должность и трудовой стаж

- заработная плата на хорошем уровне и подтверждена документально

- есть ценное имущество в собственности, которое выступает дополнительной гарантией возврата кредита

- по договору привлекается платежеспособный поручитель

- согласны оформить полис страхования жизни и здоровья

В завершение стоит указать, что финансовые компании сегодня крайне ответственно подходят к выбору своего клиента. Прежде чем выдать средства они учитывают многочисленные факторы. В сложной финансовой ситуации, которая сейчас сложилась на рынке, проще отказать, чем потом через суд добиваться возврата и годами ждать выплаты по договору.

Если вы приняли решение получить кредит, то ответственно подходите к выбору финансовой организации, предоставьте как можно больше документов и ответственно подходите к процедуре возврата. Помните, что нарушая условия, вы лишаете себя в дальнейшем пользоваться выгодными предложениями кредитных организаций.

Оформить заявку в Быстроденьги на займ наличными онлайнОформить заявку в Займер на получение займа на карту онлайнОформить заявку в OneClickMoney на выдачу онлайн займаПолучить займ в МигКредит онлайнПолучить займ в O’Money онлайнПолучить деньги в долг онлайн в PlatizaПолучить деньги в долг онлайн в Е-заемОформить заявку на онлайн-займ на карту в WebbankirВзять деньги в долг на карту онлайн на сайте VivusЗаполнить онлайн-заявку на сайте Kredito24

Как получить кредит, если банки отказывают?

В жизни любого человека могут возникнуть непредвиденные обстоятельства, которые приведут к невозможности оплачивать кредит. В результате этого кредитная история будет испорчена, и в дальнейшем получении ссуды такому заёмщику откажут. Как быть и что делать, если не одобряют кредит? Поговорим более детально о том, какие варианты есть в такой ситуации.

- Если был получен отказ в одной финансовой организации, то следует обратиться в другую. Вполне возможно, что процедура проверки у нового кредитора будет менее жёсткой, и займ получить всё-таки удастся. Но тут главное не переусердствовать с количеством обращений. Чем больше будет таких попыток, результатом которых будет отказ, тем меньшие шансы на успех будут в дальнейшем. Оптимальным будет 2-3 попытки в разных кредитных организациях — больше не стоит.

- В случае первого отказа следует произвести тщательный выбор кредитора, к которому планируется обратиться далее. К сожалению, банков, которые не отказывают в кредитах, не существует. Однако есть более лояльные финансовые структуры к кредитному портрету заёмщика, а есть менее лояльные. Тут необходимо найти более лояльную структуру и обратиться туда. Со списком банков с самым низким процентом отказов можно ознакомиться в соответствующей статье.

- В случае проблем с КИ можно попытаться взять кредит под залог движимого или недвижимого имущества. Также может помочь привлечение поручителя, имеющего хорошую кредитную историю и высокий подтверждённый доход. В таких случаях у банка будет дополнительная страховка на случай проблем с клиентом. Да и в случае с кредитованием под залог проверка будет не такой жёсткой, как при обычном потребительском займе.

- Можно прибегнуть к помощи кредитных брокеров. Они помогут клиенту получить кредитную историю, проанализируют её и вынесут необходимые рекомендации для успешного получения займа. Однако здесь нужно выбирать надёжную организацию с хорошей репутацией, т. к. в этой сфере очень много шарлатанов, и шанс отдать деньги ни за что весьма велик.

- В случае срочной необходимости денежных средств и отказах со стороны банков можно обратиться в МФО за микрокредитом. Очень крупную сумму здесь получить не выйдет, но небольшую — вполне. Такие организации не проводят тщательной проверки клиента, да и список документов для получения заёмных средств здесь минимальный (в некоторых достаточно только паспорта). Однако стоит учитывать и процентные ставки — по микрозаймам они на порядок выше, чем в обычных банках. Ещё неплохим бонусом станет тот факт, что при своевременной выплате микрокредита в МФО кредитная история пусть и незначительно, но улучшится.

- Никогда не следует сбрасывать со счетов банальную банковскую ошибку. Может сложиться ситуация, когда клиент уверен в хорошем состоянии своей КИ, выплаты всегда производил вовремя и соответствует всем вышеперечисленным требованиям, но в выдаче кредита всё равно отказывают. Тогда необходимо будет получить свою кредитную историю самостоятельно либо при помощи кредитного брокера и досконально её изучить. Возможно, что в ней будут содержаться ошибочные сведения, которые и сводят на нет шанс на получение кредита. В этом случае необходимо будет обратиться в банк и предоставить доказательства того, что была допущена ошибка.

По каким причинам банки чаще всего отказывают кредитовать

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

Как узнать точную причину отказа и решить проблему

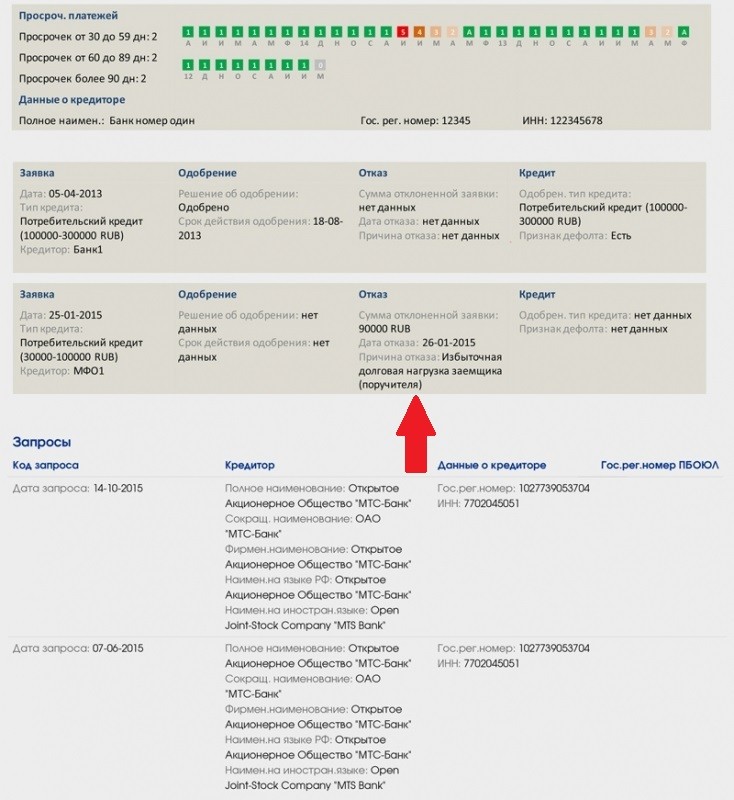

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

Причины отказа в кредите при хорошей КИ

Привлекательная кредитная история не гарантирует одобрение банка. Рассмотрим другие факторы, влияющие на решение кредитной комиссии.

Занятость

Место работы, должность и стаж имеют существенное значение при принятии решения об одобрении заявки. Высокооплачиваемая работа в бюджетной сфере или крупной коммерческой организации, на руководящей должности, с большим стажем по последнему месту работы и т. д. воспринимаются банками как показатель финансовой надёжности и состоятельности заявителя. Стаж менее шести месяцев в подавляющем большинстве банков является основанием для отказа. Рассчитывать можно только на кредитный продукт с условиями «без подтверждения занятости и дохода».

Место работы тоже имеет значение для банка

Место работы тоже имеет значение для банка

Неофициальная или частично официальная зарплата оценивается по-разному. Многие банки практикуют кредиты с подтверждением дохода не справкой 2-НДФЛ, которая является официальным документом, а справкой по форме банка. Фактически это — формальность, так как банковские специалисты понимают, что в таких справках «рисуют» какую угодно зарплату.

Место работы и должность оцениваются исходя из серьёзности организации или предприятия. Предпочтительной является бюджетная сфера.

Банки также могут проверить, является ли заявитель учредителем коммерческих организаций. Если на человеке числится десяток ООО с минимальным уставным капиталом, это вполне может повлечь отказ. Подставной учредитель не вызывает доверие у службы безопасности банка.

Наличие небанковских долгов

В обязательном порядке проверяется наличие исполнительных производств. Множество штрафов за нарушения правил дорожного движения, долги по алиментам, ЖКХ или прочим имущественным обязательствам говорят о ненадёжности и финансовой безответственности человека.

Недостоверная информация

Красивая кредитная история не спасёт и в случаях сообщения ложных сведений. Отказ вероятен при:

- Указании неверного места работы. Существование организации и время регистрации компании проверяются в обязательном порядке, также производится созвон с контактным лицом по месту работы, обычно с руководителем или кадровой службой.

- Указании неверного дохода. При созвоне с контактным лицом размер зарплаты уточняется. Если кредит предоставляется без подтверждения дохода, сопоставляются средние зарплаты по специальности и указанная заявителем в анкете. Существенные расхождения вызовут подозрения.

- Сокрытии информации о наличии других кредитных или заёмных обязательств. Всю «подноготную» банк увидит в кредитной истории.

- Указании иной недостоверной информации. Ошибка в наименовании места работы, неправильный номер телефона контактного лица и прочие неточности легко могут повлечь отказ

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Обратившийся за кредитом может предоставить ложную информацию неумышленно. Люди часто забывают, что пользуются кредитной картой или брали микрозайм, покупали что-то в кредит. В таких случаях отказ будет являться полной неожиданностью. Поэтому следует перед обращением в банк вспомнить все ситуации за последний год, а лучше заказать свою кредитную историю и заполнять по ней анкету-заявку на кредит.

Внешнее восприятие

Кредитный специалист даёт свою личную субъективную оценку потенциального кредитополучателя. Вряд ли в каких-либо банках или МФО установлены требования по стоимости одежды, в которой к ним пришёл заявитель, но неопрятный внешний вид, неадекватное или нетрезвое состояние вполне могут послужить основаниями для отказа.

Несоответствие политике банка

Конкретные требования, предъявляемые к потенциальным кредитополучателям, устанавливаются финансовыми учреждениями самостоятельно. Обычно это:

- возраст (от стольких лет до стольких);

- трудовой стаж на последнем месте работы;

- официальный заработок;

- прописка в регионе действия банка или филиала.

Если установлены чёткие критерии, например возраст заёмщика до 60 лет, кредит человеку старше не одобрят с любой кредитной историей. Отказ можно получить в случае финансовой неинтересности потенциального клиента. Для всех банковских продуктов установлен минимальный уровень возможного кредита. Банк не будет предоставлять кредит в 5 тыс. рублей, для этого существуют МФО. Отказ может получить заявитель, который постоянно гасит задолженность досрочно.

Очень осторожно можно предположить, что банки могут отказать по национальным и социальным причинам. Сложно получить кредит одиноким мамам и папам, многодетным семьям

Могут возникнуть проблемы у выходцев из Средней Азии и Кавказа. Документально такие ограничения не могут быть установлены. Речь может идти лишь о негласной установке.

Что делать, если во всех банках отказывают в кредите без объяснения?

Многие желают знать, по какой причине им могут отказать в кредите. Но часто менеджеры, которые вели дело, не объясняют, почему пришел отрицательный ответ. Это обусловлено коммерческой тайной компании, они вправе не разглашать истинных мотивов.

Если заемщик все же хочет получить кредит, ему придется самостоятельно разобраться, почему нигде не дают кредит. Поэтому можно обратиться к кредитному брокеру, он помогает повысить шансы на одобрение, знает все требования кредиторов, поможет получить пониженную процентную ставку.

Как можно узнать самому, почему отказывают в кредите:

- Сделать запрос в ЦККИ через интернет, чтобы получить бесплатно список БКИ, где хранится кредитная история. Затем отправить заявки в БКИ для получения отчетов КИ.

- Заказать отчет онлайн в service-ki.com.

Последний способ быстрее и лучше, поскольку в отчете содержатся причины, почему человек получает такой рейтинг. Экономится время — при обращении в ЦККИ, затем в бюро понадобится несколько дней. При заказе выписки с service-ki.com. отчет вышлют сразу на электронную почту в течение часа.

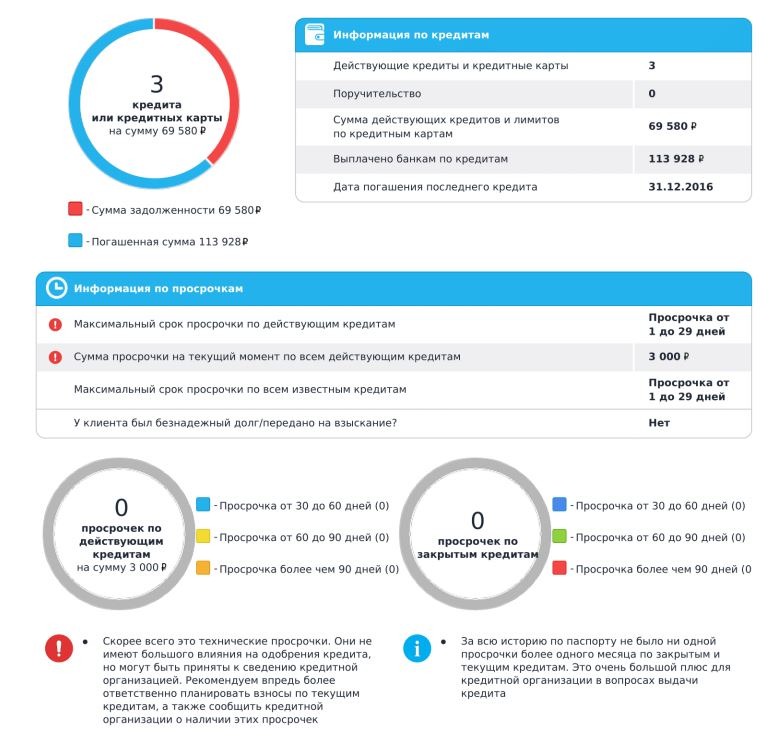

Кроме причин, почему заемщику не хватает баллов для одобрения заявки, будет представлена следующая информация:

- статистика действующих кредитов — количество, общая сумма долга, процент переплаты;

- статус паспорта — не утерян он или украден, не находится ли в черном списке, не устарел ли;

- советы по улучшению кредитной истории.

Благодаря этой информации человек сможет понять не только почему ему отказали, но и что делать дальше. При запросе выписок через обычные БКИ нет гарантий, что заемщик выявит причину отказа. Стоимость отчета составит 340 рублей, что ниже, чем во многих бюро.

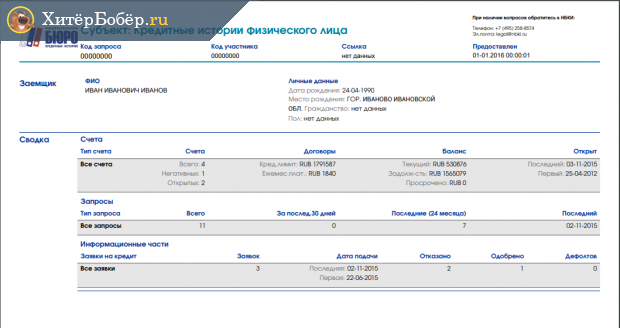

Отрывок из отчета:

Влияние кредитной истории на решение банка о выдаче кредита

Состояние кредитной истории (КИ) является наиболее значимым, но не единственным и не решающим критерием, влияющим на одобрение кредитной заявки. Помимо сведений из бюро кредитных историй, можно выделить иные позиции, по которым производится оценка потенциального заёмщика.

Кредитная история

Кредитная история представляет собой информацию о финансовых обязательствах человека. В открытой части кредитной истории содержатся сведения о:

- полученных кредитах и займах в банках, МФО и кредитных кооперативах;

- производимых выплатах в счёт погашения задолженностей;

- наличии и сроках просрочек в оплате;

- судебных исках по взысканию задолженностей;

- взысканиях, обращённых на заложенное имущество;

- банкротстве;

- количестве и результатах обращений в финансовые организации за получением кредита или займа, результатах обращений.

Кредитная история представяет собой совокупность информации о финансовых обязательствах заёмщика

Кредитная история представяет собой совокупность информации о финансовых обязательствах заёмщика

В закрытой части приводится информация о:

- финансовых учреждениях, передающих и запрашивающих информацию о заёмщике;

- заключённых договорах цессии.

При запросе кредитной истории гражданину предоставляется только открытая часть. Полностью кредитная история предоставляется финансовым организациям, рассматривающим заявки на кредит или заём.

Как влияет кредитная история на возможность получить кредит

Из содержания кредитной истории делается вывод о финансовой надёжности претендента на кредит. У потенциального заёмщика, не имеющего задолженностей и просрочек, хорошие шансы на одобрение заявки. Наличие просрочек от 3 месяцев резко понижают вероятность получения заёмных средств. Вынесение в отношении должника решения суда о взыскании задолженностьи, возбуждение процедуры банкротства и т. д. однозначно влекут отказ в кредитовании.

Информация из кредитной истории влияет также на максимальную сумму кредита и годовые проценты. Банк определяет индивидуальные условия кредитования исходя из следующих показателей:

- Количество действующих кредитов. Чем более человек закредитован, тем хуже он выглядит в глазах банка. Кредитная комиссия сопоставляет имеющиеся у человека финансовые обязательства и доход. Большинство банков откажут, если размер обязательств превышает 50% дохода или остаток будет меньше прожиточного минимума.

- Наличие и количество просрочек. Несколько незначительных просрочек не повлияют на решение о кредите, множество даже несущественных просрочек повышают вероятность отказа.

- Количество обращений с заявками на кредит или заём. Чем больше заявок, тем хуже для потенциального заёмщика. В поисках подходящего кредита не стоит обращаться в банки чаще двух раз в месяц.

- Количество и причины отказов.

Информацию о том, где хранится кредитная история, можно получить на портале госуслуг

Информацию о том, где хранится кредитная история, можно получить на портале госуслуг

Кредитная история обнуляется по истечении 10 лет после последней записи — последнего платежа, подачи заявки на кредит и т. д. Чистая кредитная история будет и у человека, который никогда не обращался в финансовые организации. При этом отсутствие сведений о заёмщике является негативным показателем. В таких случаях применяется повышенный процент и устанавливается минимальный лимит.

Наиболее частые причины отказа

Если клиент не соответствует ожиданиям кредитора, ему отказывают в кредите при хорошей кредитной истории. К распространенным причинам отклонения заявки относят:

- Нерегулярность выплат по предыдущим займам.

- Частые необоснованные оформления кредитов с последующим досрочным погашением.

- Слишком высокие или заниженные просьбы в кредитовании, несопоставимые с уровнем дохода.

- Если клиент брал кредит, но о нем не упоминается в КИ, нет возможности оценить порядочность и ответственность при погашении. Отсутствие данных оценивается негативно.

- Проблемы с законом у кандидата на заем, судимость близких родственников.

- Нестабильная работа, проблемное финансовое положение работодателя, подозрения в финансовой нечистоплотности руководителей компании.

- Отказ от предложенной банком дополнительной страховки. Кредит с высокой вероятностью не одобряют, если профессия заемщика сопряжена с высоким риском.

- Возрастные риски. Хотя программы кредитования дают широкий диапазон по возрасту, банки охотнее кредитуют клиентов от 25 до 45 лет. Если есть другие риски, банк склонится в сторону отказа по заявке.

- Недостаток стажа наемного труда. Банкиры должны быть уверены, что клиент выполнит обязательство, оставаясь трудоустроенным. Если на текущем месте работы человек устроился недавно, нет гарантий, что он не потеряет доход до завершения испытательного срока.

- Несоответствие между указанной в анкете должностью и заработком. Банк сверит переданные клиентом данные со средними показателями по региону. Если будет выявлено серьезное завышение, банк усомнится в правдивости заемщика. Опасны не только неправильные сведения, но и банальные ошибки в виде недостающего нуля или не в том месте поставленной запятой.

- Декретный период. Если банк узнает о временной нетрудоспособности, женщина может не получить заемную сумму, поскольку платить долг будет нечем.

- Период развода. Когда семейная пара расстается, возможно появление долгов, связанных с урегулированием вопросов раздела совместного имущества.

- Просроченные долги по квитанциям, счетам от других компаний, поставщиков. Банк оценивает ответственность человека по отношению к финансовым обязательствам перед другими юрлицами.

- Проблемы со здоровьем, включая хронические болезни, могут стать для банка поводом задуматься о способности к трудовому доходу и наличию заработка для выплаты займа.

Иногда проблемы с КИ доставляют сами банковские служащие или вовсе посторонние лица, воспользовавшиеся паспортными данными клиента. Кредитная история портится в одночасье, если специалист банка ошибочно отправляет в БКИ негативные записи. Получается, что сам заемщик не имеет понятия, что в истории появились негативные сведения, считая свою репутацию идеальной. Если бы человек проверил свою историю до обращения в банк, он смог бы убедиться в положительной КИ или наличии проблем.

Основные причины отказов

Любой банк оставляет за собой право отказать в кредите без объяснения причин. Поэтому заемщик может лишь догадываться о природе отрицательного решения. У банка, как у учреждения, несущего определенные риски при кредитовании населения, существует несколько причин для отказа:

- несоответствие заемщика условиям банка;

- плохая кредитная история;

- большая долговая нагрузка;

- просрочки по договору, в котором клиент выступает поручителем;

- испорченная кредитная репутация ближайших родственников.

Рассмотрим эти причины по отдельности.

Несоответствие условиям банка, низкий скоринговый балл

Многие банки работают по так называемой скоринговой системе. Уровень надежности и платежеспособности клиента определяется по своду критериев. Анкета претендента на кредит проверяется вручную или автоматически, и решение зависит от набранного скорингового балла.

Параметры системы оценки банки держат в секрете. Иногда консультанты при общении с клиентом могут высказать предположения по поводу отказа, но на 100% уверенными они быть не могут.

Плохая кредитная история

Нужно отметить, что у каждого банка свои понятия о «плохой» кредитной истории. Некоторые из них могут закрыть глаза на три и более просрочки подряд по 30 дней, а другие не возьмут вас в заемщики даже при двух минимальных (до 5 дней) просрочках за последний год.

Поэтому бережно относитесь к своей кредитной истории. Банки могут пойти навстречу, и даже данные о просрочке не передадут в бюро кредитных историй, если она первая и минимальная. Для этого будьте всегда на связи, предупреждайте сотрудников банка о том, что вероятна задержка платежа. И, конечно, сдерживайте свои обещания относительно сроков погашения просроченного долга.

Большая долговая нагрузка

Любой сотрудник отдела кредитования за пару минут определит платежеспособность заемщика по специальным формулам. Поэтому, если вам отказывают из-за большой долговой нагрузки, не спешите спорить.

При оформлении займа кажется, что совсем несложно ужать себя там и тут, и без труда выплачивать еще один кредит. Но давайте отставим в сторону энтузиазм и взглянем на ситуацию со стороны.

Как правило, кредит – вещь долгосрочная, и платить его придется от одного года до пяти лет, а то и больше. За это время может вырасти коммуналка и цены на продукты, сломаться автомобиль, выйти из строя бытовая техника и т. д. Представьте, что из-за этого вы просрочили платеж и долг растет как снежный ком. А если кредит не один, а их два или три?

Поэтому услышав от кредитного специалиста, что высоки шансы на просрочки, подумайте еще раз так ли необходим сейчас еще один кредит.

Просроченный договор поручительства

Вписываясь за кого-то поручителем, всегда помните, что вы несете ответственность по этому кредиту наравне с самим заемщиком. Внимательно читайте договор, прежде чем поставить подпись. Не все понимают, что при отказе заемщика исполнять свои обязательства, его функции перекладываются на поручителя. К нему могут применяться законные меры по принуждению к погашению долга.

Если вы все же стали поручителем, постоянно отслеживайте своевременность внесения платежей заемщиком. Если тот будет допускать просрочки, в вашей кредитной истории это будет отражено. Вот вам еще одна причина для отказа, о которой вы можете не знать.

Испорченная кредитная репутация ближайших родственников

Довольно часто люди даже не подозревают, что невнимательное отношение к кредитным обязательствам ближайших родственников может сказаться на них самих. Банки не готовы нести повышенные риски, и вам вряд ли выдадут кредит, если ваш супруг (а) или кто-то из детей (родителей) регулярно допускает просрочки.

Согласно инструкции о противодействии мошенничеству, банки делятся друг с другом информацией о злостных неплательщиках.

Из-за этого «в отказ» попадают и добросовестные заемщики. С логикой банка в этом случае трудно спорить – если муж не справляется со своим обязательством, откуда ему быть уверенным, что с ним справится его жена?