Отпускные

Содержание:

- Изменения сроков выплаты отпускных с 01 июля 2019 года

- Если сотрудник уходит на отдых в середине месяца

- Заявление на отпуск

- Часто задаваемые вопросы ↑

- Какие выплаты не учитываются при расчете среднего заработка?

- Дополнительные вопросы

- Ответственность за нарушение сроков выплаты отпускных

- Примеры расчета

- Порядок предоставления отпуска

- Выплаты при увольнении

Изменения сроков выплаты отпускных с 01 июля 2019 года

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните:

8 800 511-39-66

В подобной ситуации в трудовом контракте директор фирмы делает ссылку на конкретное положение коллективного соглашения.Выплачивая сотруднику его зарплату, в расчетном листке бухгалтер указывает такие сведения:

- основная часть ЗП, которая начислена за конкретный месяц;

- размеры и основания удержаний, если они были;

- денежная компенсация, оплата отпуска, выходное пособие и др.

Сроки выплаты авансового платежа в 2019 году С 3 октября 2017 г. вступили в силу изменения, которые предусмотрены 272-ФЗ. Некоторые корректировки закона касаются и авансовых платежей.

Наниматель прописывает здесь периоды начисления ЗП. Также он может прописать периоды выдачи описать в ином акте, а в контракте оставить ссылку на документ;

- Правила распорядка. Руководитель компании должен указать периоды начисления зарплаты в правилах распорядка, а в иных документах оставить ссылку на такое положение.Дело в том, что правила распорядка выполняют все работники, а трудовой контракт – только конкретный сотрудник. Коллективного соглашения может не быть в компании;

- Коллективное соглашение. В этом документе руководитель предприятия указывает пункт, в который занесены периоды начисления ЗП.

Однако в законодательстве нет указания, должны ли это быть 3 полных дня или отдых может начинаться на третий день после выплаты отпускных. Также не указано, о каких именно днях идет речь: рабочих или календарных. Три дня можно трактовать по-разному.

В ситуации, которая стала основанием для вынесения решения Пермским краевым судом, в организацию пришла Государственная инспекция труда с внеплановой проверкой соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Проверяющие усмотрели нарушение в сроках выплаты отпускных.

Они указали, что после выплаты отпускных должно пройти минимум 3 полных календарных дня перед началом отдыха. Если это требование не соблюдено, права работника нарушены.

В акте проверки инспекторы ГИТ отнесли к нарушениям сроков все ситуации, когда работники получали отпускные за 3 дня, с учетом самого дня ухода в отпуск.

Получить отпуск можно, отработав полные полгода. Но это отпуск «авансом». Потом отпуск будет предоставляться через каждые 11 месяцев. В конце каждого календарного года составляется график отпусков, согласно которому все сотрудники «гуляют» в следующем календарном году.

Отпуск можно разделить на несколько частей, но одна из них не должна быть меньше 14 календарных дней. Потом можно «дробить» отпуск хоть по 1 календарному дню.

Процедура «ухода» на заслуженные трудовые каникулы следующая:

- кадровая служба за 2 недели до даты отпуска по графику письменно уведомляет работника;

- работник пишет заявление на отпуск;

- работодатель подписывает заявление и на его основании издаётся приказ;

- работник получает «отпускные» — компенсацию за то, что в эти дни он не работает.

Отпускные выплачиваются по среднему заработку сотрудника за 1 рабочий день в прошлом рабочем году. Для этого необходимо знать расчётный период – то есть дату начала и окончания рабочего года. Например, сотрудник уходит в отпуск в 2019 году – 8 июля, а на работу он устроился – 23 марта 2016 года. Расчётный период для отпускных в 2019 году – с 23 марта 2017 года по 22 марта 2019 года.

Для расчёта среднего заработка необходимо сложить все трудовые выплаты сотруднику, и разделить на количество фактически отработанных им дней в прошлом рабочем году. Получится сумма среднего заработка сотрудника за 1 рабочий день. Это число нужно умножить на количество дней отдыха.

Если сотрудник уходит на отдых в середине месяца

Некоторые сложности в расчете суммы перечислений возникают при уходе в отпуск с середины месяца, в таком случае необходимо учесть следующие параметры:

- количество полных отработанных месяцев;

- размер заработка;

- срок отдыха.

Если расчет по зарплате проводится по графику и эта дата не подходит для одновременной выплаты отпускных, то можно отделить эти два события. Для расчета сумм за период отдыха следует вычислить средний заработок и умножить его на количество дней отпуска.

В результате, перечисление отпускных одновременно с заработной платой разрешено, но далеко не обязательно.

Важно, чтобы сроки предоставления обеих сумм совпадали с графиком и соответствовали требованиям российского законодательства. Заранее перечислять заработок за месяц не следует, так как это считается нарушением и может наказываться штрафами

Разрешен такой вариант, если день расчетов выпадает на выходной или праздничный. В остальных случаях все перечисления следует реализовывать согласно графику.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Заявление на отпуск

Обычно для оформления отпуска составляется заявление на имя руководителя организации, своего начальника либо ответственному лицу в бухгалтерии или кадровой службе. Заявление имеет стандартный вид, в котором прописывается просьба работника взять отпуск. Условно заявление можно написать двумя способами:

- прописываются конкретные даты отпуска (первый и последний день включительно);

- указывается только начало отпуска и его количество дней.

Первый вариант наиболее удобный, так как не содержит двусмысленности в датах. Во втором случае придется отсчитывать по календарю все дни, в том числе ставить переносы, если отдых совпал с праздничным днем. Это может быть не всегда удобно и вызвать некоторые спорные моменты. Поэтому лучше использовать первый вариант.

По срокам заявление пишется минимум за две недели до отпуска, которое нужно согласовывать с руководителем. Возможно исключение, если сотрудники идут отдыхать по утвержденному графику. В таком случае, наоборот, работодатель извещает о наступлении отпуска за пару недель. Без письменного уведомления оформить отпуск нельзя.

После подачи заявления, составляется приказ, который должен быть подписан сотрудником. Только на основании этих документов бухгалтерия может выплатить отпускные. К тому же это является законным основанием отсутствия человека на рабочем месте. Передавать заявление после отпуска недопустимо, так как выплата денег и составление приказа должны быть до начала отдыха человека. Это является грубым нарушением закона.

Часто задаваемые вопросы ↑

Не все вопросы в Трудовом кодексе разложены по полочкам. Бухгалтеры сталкиваются с трудностями, в которых необходим дельный совет. Рассмотрим распространенные ситуации.

Выплачиваются вместе с зарплатой или нет?

Часто у неопытных специалистов возникает вопрос – должна ли осуществляться выплата отпускных и заработной платы перед отпуском одновременно?

Дни, когда такие перечисления будут производиться, должны оговариваться в правилах внутреннего распорядка предприятия. Если выплата отпускных и заработка совпала, то перечисление производится в один день.

Но при несовпадении таких дней заработная плата выдается после выхода работника из отпуска в день выдачи зарплаты персоналу. Но это не единственный вариант расчета. Допускаются и иные способы.

Нюансы при увольнении по собственному желанию

Расчет с работником, который компания должна произвести в последний день работы такого лица состоит из:

- зарплаты;

- компенсации за неиспользованные отпуска;

- выходного пособия.

Если гражданин подает заявление об уходе, он должен получить выходное пособие (ст. 178 ТК):

- когда прекращено трудовой договор с сотрудником;

- когда лицо отказывается на перевод в другой территориальный округ;

- когда фирма ликвидируется, сокращается штат;

- когда определено, что работник не соответствует должности;

- когда восстановлено сотрудника, который ранее исполнял эти обязанности.

Таким способом работники избегают необходимости отрабатывать положенные 2 недели перед уходом. Сотрудник фирмы может уволиться, находясь как в очередном ежегодном отпуске, так и в отпуске без содержания, если он длится не меньше 14 дней.

Если отпуск учебный

Руководитель должен оплачивать такие отпуска в полной мере не позже, чем за 3 дня до его начала. Если выплата будет задержана, работодателя ожидает ответственность (о чем говорилось выше).

Для оформления учебных отпусков нужно:

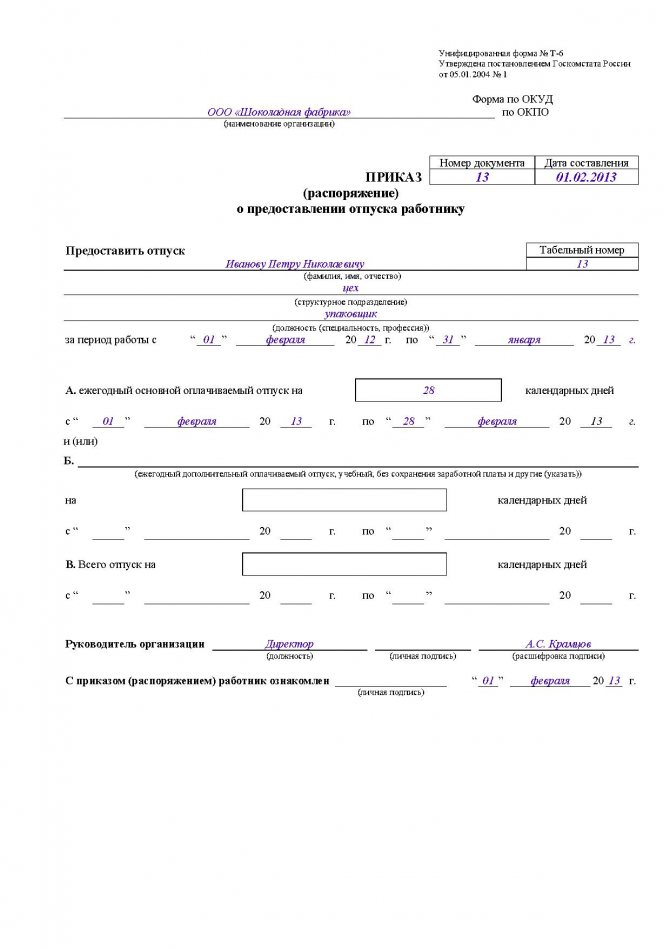

- Получить заявление от работника с приложенной справкой-вызовом, где будет указано количество дней, необходимых для сдачи экзаменов.

- Издать приказ по форме Т-6, на основании которого будет производиться начисление выплаты. Сразу же стоит отразить данные в личной карточке работника.

- Производятся расчеты отпускных и налогов с них.

- Выплачивается полагающаяся сумма.

Но оплата не будет производиться, если:

- лицо не сдало предыдущую сессию;

- работник сдает вступительные экзамены или посещает подготовительные курсы;

- цель обучения – повторное профессиональное образование;

- учебное заведение не имеет аккредитации государственного образца.

В таких случаях гражданин имеет право на получение ученического отпуска, но он будет оплачиваться.

Будет отказано в выплате отпускных и при обучении в двух учреждениях, если лицо воспользовалось своим правом на оплачиваемый отпуск и предоставило вправку-вызов из одного ВУЗа.

Если предоставляемый отпуск не оплачивается, то работа бухгалтера, хоть частично, но будет упрощена.

При оформлении остальных отпусков, которые периодически берет каждый работник предприятия, нужно разбираться в правилах расчета и выплаты сумм.

Будьте внимательны при расчетах и соблюдайте законодательство, и тогда уголовная и административная ответственность обойдет вас стороной.

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Дополнительные вопросы

Если последний из трех дней перед выдачей отпускных совпадает с выходным

Как выше говорилось, отпускные должны быть выданы не менее, чем за три дня до первого дня отпуска. Срок выплаты отпускных в 2020 году остается прежним, изменений, касающихся установленных законом норм, не принималось.

Если третий день является выходным или нерабочим, выплата должна быть произведена с учетом этого, то есть за 4 или 5 дней. Если выплата делается не через кассу, а безналичным перечислением на банковскую карту, нужно учесть график работы банков. Возможно, придется сделать перечисление раньше, чем за 3 дня до даты начала отпуска.

Например, сотрудник по графику уходит в отпуск с 10 мая 2017 года. Отпускное пособие ему должны выплатить не позднее 7 мая. Учитывая, что 7 мая воскресенье, а 6 мая — суббота, день выдачи пособия смещается. Даже если бухгалтерия по субботам работает и сделает перечисление на карту, то не работает банк, а значит, деньги сотрудник не получит. Следовательно, выплата отпускных должна быть произведена не позднее 4-5 мая 2017 года.

Почему отпускные меньше зарплаты

Неприятный факт: часто отпускные оказываются меньше зарплаты.

Зарплату за отработанные дни считают просто: оклад делят на количество рабочих дней в месяце и умножают на количество отработанных дней. Например, в августе этого года 23 рабочих дня, а в мае — 20. Один рабочий день в мае будет стоить дороже, чем в августе.

Средний дневной заработок — основа отпускных — считается по календарным, а не рабочим дням. Поэтому обычно СДЗ меньше, чем стоимость рабочего дня.

Когда отпуск приходится только на рабочие дни — например, понедельник, вторник и среду, — то за эти три дня человек получает три СДЗ. А из его зарплаты вычитают три рабочих дня, которые, как правило, стоят дороже.

Отпускные могут оказаться неприятно маленькими:

- если сотрудник был в декрете, на больничном, в командировке, в отпуске, участвовал в днях сдачи крови;

- когда в течение года было повышение зарплаты;

- в течение года не было премий (или были, но не за работу, а поощрительные выплаты в честь юбилея, например);

- в месяце есть праздничные дни.

Заявление на отпуск подано менее, чем за 3 дня до предполагаемой даты отпуска

Скорее всего, такой отпуск не будет оформлен: работодатель не успеет сделать расчет и произвести выплату отпускных.

Хотя ТК РФ не регламентирует время подачи заявления на отпуск, учитывая, что отпускные требуется выплатить за 3 дня до его начала заявление должно быть подано как минимум за 4 дня. В противном случае работодателю просто не хватит времени провести оформление и выплату в установленный законом срок.

Стоит отметить, что подачи заявления на предоставление ежегодного оплачиваемого отпуска в большинстве случаев не требуется. Дело в том, что на предприятиях составляется график отпусков, о котором работник уведомляется заранее, под роспись.

Когда установленный графиком срок приближается, директор издает приказ о предоставлении отпуска, а бухгалтерия на его основе делает расчет отпускных. Сотрудник, ознакомившись с приказом, ставит на нем свою подпись в знак согласия.

Если работнику требуется оплачиваемый трудовой отпуск, но не в то время, которое установлено графиком отпусков, он должен написать заявление не менее чем за 4-14 дней до предполагаемой даты ухода.

Когда должны платить отпускные государственным служащим

За сколько дней оплачиваются отпускные до отпуска госслужащих? В соответствии с п. 10 ст. 46 закона «О государственной гражданской службе» от 27.07.2004 № 79-ФЗ работодатель госслужащего обязан перечислить ему отпускные за 10 календарных дней до отпуска.

При этом в данном случае нормы, закрепленные в законе № 79-ФЗ, приоритетны перед теми, что утверждены в положениях ТК РФ (ст. 73 закона № 79-ФЗ). Нормы ТК РФ в рамках трудовых отношений с участием госслужащих применяются, если аналогичные по направленности нормы отсутствуют в указанном федеральном законе.

При задержке отпускных государственного служащего в отношении его работодателя также могут быть применены штрафные санкции, аналогичные тем, что установлены для частных работодателей. При этом «процентные» санкции применяются именно по ТК РФ, поскольку в законе № 79-ФЗ нет альтернативных им норм.

Ответственность за нарушение сроков выплаты отпускных

Но, если такое нарушение все-таки произошло, либо происходит на предприятии, то следует помнить о том, что при нарушении сроков выплаты отпускных, для работодателя уготовлена ответственность: материальная, уголовная и административная.

Материальную ответственность работодателя предусматривает ст.236 ТК РФ. Она гласит о том, что за задержку заработной платы, отпускных выплат, выплат при увольнении и т.п., организация обязана выплатить работнику денежную компенсацию. Такая компенсация может быть предусмотрена в трудовом, либо коллективном договорах, и может составлять, в принципе, любую согласованную с работниками сумму.

Но есть одно важное «но»: компенсация за задержку выплат не может быть рассчитана меньше, чем 1/300 ставки рефинансирования ЦБ РФ на день фактической выплаты отпускных за каждый день просрочки. Просрочка выплаты отпускных считается со следующего дня после положенного срока и заканчивается днем фактической выплаты (включая этот день)

Сроки выплаты отпускных работнику должны точно соблюдаться, особенное внимание необходимо уделить дням, выпадающим на выходные и праздники, поскольку материальную ответственность работодатель понесет в любом случае, несмотря на то, виноват ли в данной задержке он сам, либо какие-то независящие от него обстоятельства

Штраф за нарушение срока выплаты отпускных

За задержку выплаты отпускных грозит административный штраф. За первое нарушение:

- для должностного лица (например, руководителя организации) – от 10 000 до 20 000 руб.;

- для предпринимателя – от 1000 до 5000 руб.;

- для организации – от 30 000 до 50 000 руб.

Повторное нарушение влечет:

- для должностного лица (например, руководителя организации) – штраф от 20 000 до 30 000 руб. или дисквалификацию сроком от одного года до трех лет;

- для предпринимателя – штраф от 10 000 до 30 000 руб.;

- для организации – штраф от 50 000 до 100 000 руб.

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2020 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2019 года по 30 июня 2020 года.

В апреле 2020 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2020 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2020 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2020 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2020 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2020 года. Расчетный период — с 1 ноября 2019 года по 31 октября 2020 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2018 года по 31 октября 2019 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 6 ноября 2020 года. Расчетным является период с 1 ноября 2019 года по 31 октября 2020 года. Это время отработано полностью.

В январе 2020 года работник получил премию за 2019 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2020 года. Расчетный период — с 1 ноября 2019 года по 31 октября 2020 года.

С ноября по декабрь 2019 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2020 года в организации были повышены оклады всему персоналу. В январе — октябре 2020 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

Порядок предоставления отпуска

Дабы понять, как выплачиваются отпускные, необходимо обратить внимание на определенный порядок предоставления освобождения от работы. Как известно, отпуск не может предоставляться лицам, не отработавшим определенное количество времени на том или ином предприятии со времени получения рабочего места (как правило, такой срок составляет год)

Однако далеко не каждому гражданину известно о возможности получить несколько дней отдыха после полугода работы. При этом за эти дни, согласно ТК РФ, должны быть реализованы начисление и выплата отпускных

Как известно, отпуск не может предоставляться лицам, не отработавшим определенное количество времени на том или ином предприятии со времени получения рабочего места (как правило, такой срок составляет год). Однако далеко не каждому гражданину известно о возможности получить несколько дней отдыха после полугода работы. При этом за эти дни, согласно ТК РФ, должны быть реализованы начисление и выплата отпускных.

Ежегодный оплачиваемый отпуск должен быть занесен в специальный график отпусков, а также согласован с самим работником. Стоит также отметить, что трудящееся лицо имеет право переноса отпуска (однако такая возможность существует не более чем два года подряд). Отпуск можно и делить; при этом каждая его часть не должна составлять менее 14 дней.

Количество дней отпуска в 2020 году

Минимальная продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней (ч. 1 ст. 115 ТК РФ).

Из недавнего письма Минтруда от 24.09.2019 № 14-2/ООГ-6958 можно сделать вывод, что сотрудник обязательно должен отгулять 14 дней подряд за текущий рабочий год. Поясним.

ТК РФ разрешает делить ежегодный оплачиваемый отпуск на части по соглашению сторон (ч. 1 ст. 125 ТК). При этом одна из частей должна быть не менее 14 календарных дней.

По мнению Минтруда, не менее 14 календарных дней должна быть часть ежегодного оплачиваемого отпуска за текущий рабочий год. Если сотрудник возьмет семь дней за прошлый год и семь за текущий, требование части 1 статьи 125 ТК выполнено не будет.

Например, у сотрудника накопилось семь неиспользованных календарных дней отпуска за прошлый рабочий год. Он планирует присоединить их к отпуску за текущий рабочий год. В этой ситуации продолжительность одной части отпуска в текущем году должна составить минимум 21 календарный день (14 + 7). Тогда претензий к компании не будет. То есть сотрудник обязательно должен отгулять не менее 14 дней подряд за текущий рабочий год.

Как оплачивается отпуск по ТК РФ в 2020 году

Пока работник находится в отпуске, за ним сохраняется место работы (должность), а также средний заработок (статья 114 ТК РФ). Уже из этой нормы ТК РФ понятно, что оплата отпуска производится исходя из среднего заработка работника.

Расчет отпуска в 2020 году следует начать с определения расчетного периода. Если человек трудится на месте работы больше года – это 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев. При этом календарный месяц – это период с первого по последнее число месяца включительно.

Пример.

Менеджер работает в ООО «Парма» со 5 февраля 2018 года. С 3 июня 2020 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск. Его средний заработок будет определяться за расчетный период – с 1 июня 2019 года по 31 мая 2020 года.

Пример. Расчет отпускных при полностью отработанном расчетном периоде в 2020 году

Работнику Петрову А.С. в соответствии с графиком отпусков с 20 мая 2020 года должен быть предоставлен очередной оплачиваемый отпуск на 14 календарных дней. Расчетный период – с 1 мая 2019 года по 30 апреля 2020 года. Сумма выплат, учитываемых при расчете среднего заработка, составила 516 000 руб.

Решение.

Сумма среднего дневного заработка: 1467,58 руб. (516 000 руб. / 12 мес. / 29,3)

Итоговая сумма отпускных: 20 546,12 руб. (1467,58 руб. х 14 дн.)

Выплаты при увольнении

За неиспользованные дни отпуска при увольнении работника по любым причинам, в том числе по инициативе организации за трудовые правонарушения выплачивается денежная компенсация за оставшиеся дни отдыха.

С первого дня работы у человека накапливаются дни отдыха. В процессе работы, он должен их использовать, но получается это не всегда. Порой из-за больших объемов работы либо просто отсутствия желания у сотрудника отдыхать, право на отпуск не используется. Иногда сам работодатель не отпускает подчиненных отдыхать, что является прямым поводом обращения в органы власти.

В любом случае отпускные дни копятся и не сгорают по прошествии определенного количества времени. В статье 127 ТК РФ закреплено право человека при увольнении на получение компенсации за неотгуленные дни отпуска, либо воспользоваться им напоследок перед уходом. Работодатель препятствовать этому не может.

Компенсация за отпуск выплачивается вместе с расчетом заработной платы в день увольнения автоматически, при этом никаких заявлений писать не нужно. Расчет основан на формуле оплаты отпускных. По согласию с руководителем, можно взять отпуск вместо отработки, положенной по закону при увольнении.

В таком случае пишется стандартное заявление, и выплачиваются отпускные по общей схеме. Любое расхождение с указанной процедурой и препятствие руководства компании является грубым нарушением права работника и может караться органами государственной власти в виде штрафов и отстранения от должности.