Кредитная карта 110 дней райффайзенбанка: как получить, условия, отзывы

Содержание:

- Интернет-банк и мобильное приложение «Райффайзен-Онлайн»

- Как получить карту

- Условия пользования

- Схема работы грейс-периода карты «110 дней без %» от «Райффайзенбанка».

- Преимущества и особенности кредитной карты «110 дней»

- Особенности грейс-периода по карте Райффайзенбанка «110 дней»

- Условия получения карты и требования к заемщику

- Льготный срок

- Кредитные условия

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Кому доступна карта Райффайзенбанка «110 дней»

- Как правильно пользоваться кредитной картой «110 дней» без %

- Как оформить кредитную карту

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Документы для оформления карты «110 дней»

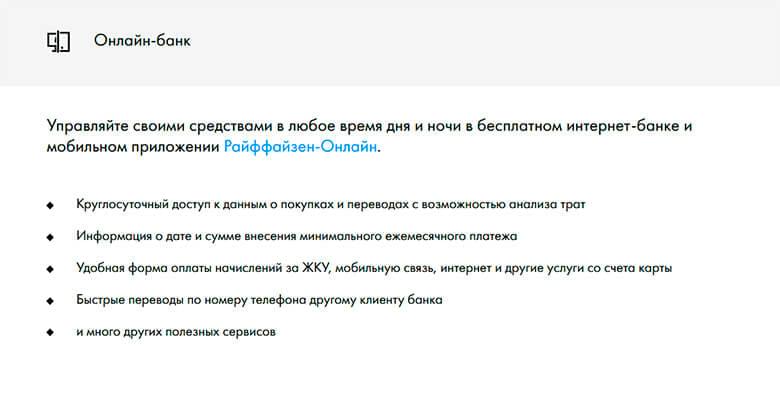

Интернет-банк и мобильное приложение «Райффайзен-Онлайн»

Онлайн-сервисы Райффайзенбанка позволяют дистанционно контролировать погашение задолженности по кредитке. В личном кабинете можно посмотреть дату составления ближайшего отчёта, сумму и крайний срок внесения минимального платежа, дату окончания льготного периода. Также при наличии дебетовой карты Райффайзенбанка через данный ресурс осуществляется внесение средств на кредитку.

К другим возможностям сервиса «Райффайзен-Онлайн» относится:

- просмотр выписки по счёту;

- анализ расходов;

- денежные переводы по номеру телефона;

- оплата услуг, налогов и штрафов.

Регистрация личного кабинета проводится на сайте банка. На этой же странице есть ссылка на скачивание официального мобильного приложения.

Как получить карту

Для получения карты достаточно оставить онлайн-заявку на официальном сайте банка или просто обратиться лично в любое отделение.

Требования к потенциальным клиентам весьма лояльные.

- Гражданство РФ и регистрация в местах присутствия банка.

- Стаж на последнем месте работы от 3 месяцев.

- Чистый доход (после уплаты налогов) — от 25 тысяч.

- Предоставить стационарный номер телефона (личный или рабочий).

Доход можно подтвердить несколькими способами:

- справка с места работы по форме 2-НДФЛ;

- справка по форме банка заверенная работодателем;

- выписка из Пенсионного фонда;

- документы на автомобиль в собственности;

- загранпаспорт с отметкой о пересечении границы за последние 12 месяцев.

- наличие открытого вклада в банке на сумму от 100 000 рублей.

Решение о выдаче пластика принимается банком от нескольких минут до 2 рабочих дней. При подаче онлайн заявки в случае одобрения приходит СМС оповещение.

Карту можно получить в удобном для вас отделении. Либо заказать курьерскую доставку на дом за 390 рублей.

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

Как работает льготный период

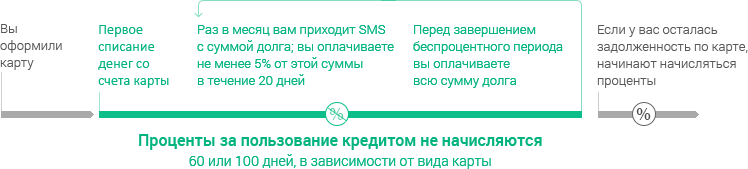

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

Как работает льготный период по карте “110 дней”:

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.

Внимание! Проценты не начисляются при одновременном выполнении следующих условий:

- своевременная оплата минимальных платежей в течение всех платежных периодов, на которые распространяется льготный срок кредитования;

- полное погашение задолженности на дату выписки до окончания последнего платежного периода, на который распространяется льготный срок кредитования.

Если в отчетном периоде не был оплачен минимальный платеж, то все операции по карте, совершенные в течение этого времени, не относятся к льготным.

Как увеличить кредитный лимит

Кредитный лимит – это максимальная сумма, на которую может рассчитывать заемщик при использовании кредитной карты. Устанавливает его банк на основе анализа информации, которую получил от клиента, из других источников, в том числе бюро кредитных историй.

Далеко не все банки рассматривают просьбы заемщиков о повышении лимита. Например, в Тинькофф Банке это автоматически делает робот.

Райффайзенбанк, кроме самостоятельного пересмотра максимально доступной по карте суммы через 6 месяцев, принимает заявление от клиента на повышение лимита в любом отделении. Для этого надо подготовить справку 2-НДФЛ и по форме банка, заверенную на месте работы. Недопущение просрочек в течение последних 6 месяцев тоже является обязательным условием.

Способы погашения задолженности

Банк дает 7 способов погашения задолженности:

- Мобильное приложение “Райффайзен-Онлайн” или интернет-банк.

- Банкоматы Райффайзенбанка.

- Банкоматы Росбанка, МКБ, банка “Открытие” и Газпромбанка.

- Салоны “Билайн”, Kari, “Связной”.

- Терминалы Qiwi.

- Отделения Райффайзенбанка.

- Сервис “Золотая корона”.

Первые 5 вариантов – бесплатные. В отделении банка без комиссии внести деньги в счет погашения кредита можно только от 10 000 ₽. Если меньше, то за операцию придется заплатить 100 ₽.

Обратите внимание, что при переводе с карты другого банка через мобильное приложение или интернет-банк может взиматься комиссия за операцию. Есть ограничения по платежам:

- максимум 150 000 ₽ за один перевод;

- в день не более 300 000 ₽, в неделю не более 500 000 ₽, в месяц не более 600 000 ₽.

При оплате через терминалы МКБ и Росбанка (партнеры Райффайзенбанка):

- до 3 операций в день и не более 45 000 ₽;

- до 10 операций в неделю и не более 300 000 ₽;

- до 15 операций в месяц и не более 450 000 ₽.

Схема работы грейс-периода карты «110 дней без %» от «Райффайзенбанка».

Прежде всего стоит похвалить «Райффайзенбанк» за многочисленные картинки и пояснения работы своего льготного периода на сайте. Многие банки ограничиваются заумными формулировками в своих многостраничных талмудах.

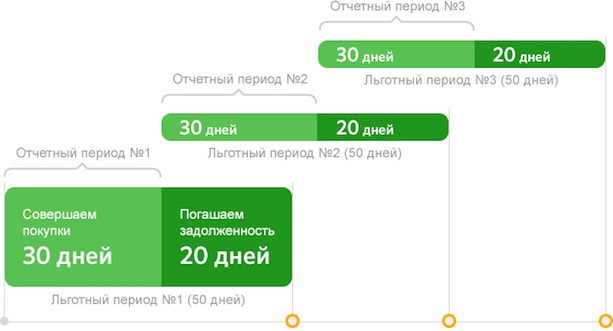

Итак, 110 дней складываются из 3-х отчетных периодов и 21 дня платежного периода. Отчетный период начинается в расчетную дату (это может быть 1, 6, 11, 21 и 26-е число, в зависимости от даты оформления карты) и длится месяц. В примере ниже отчетная дата — 7 число:

Внутри длинного грейса нужно вносить минимальные платежи в 4-5% от суммы задолженности в каждый платежный период (длится в течение 21 дня после окончания каждого отчетного периода). В платежный период после третьей выписки нужно полностью погасить задолженность за три отчетных периода (за покупки с 7 сентября по 6 декабря нужно полностью рассчитаться до 27 декабря).

Важно: в интернет-банке и мобильном приложении будут указаны все необходимые суммы и даты. Льготный период не распространяется на снятие наличных и переводы, это негрейсовые операции, да еще и с комиссией (за исключением периода проведения акции):

Льготный период не распространяется на снятие наличных и переводы, это негрейсовые операции, да еще и с комиссией (за исключением периода проведения акции):

Преимущества и особенности кредитной карты «110 дней»

Главными достоинствами данного продукта банка Райффайзен являются:

- быстрое оформление в онлайн-режиме (решение принимается за считанные минуты);

- продолжительный беспроцентный период — до 110 дней;

- удобные способы получения карточки;

- возможность управлять картой через мобильное приложение;

- возможность получать скидки при расчетах в партнерских торговых точках.

Обладатели кредитной карты «110 дней» могут свободно распоряжаться средствами в пределах кредитного лимита для проведения различных операций: оплаты товаров и услуг, снятия наличных, переводов средств на другие карты, осуществления онлайн-платежей. Проценты не начисляются, если задолженность по кредиту будет погашена до окончания льготного периода. Если же по истечении грейс-периода задолженность остается, банк формирует выписку с указанием минимального месячного платежа.

Расчеты с использованием кредитки Райффайзенбанка «110 дней» тем более выгодны, что они позволяют возвращать значительную часть затраченных средств при совершении покупок у партнеров банка. На сегодня это множество компаний в сферах общественного питания, туризма, офлайн и онлайн-торговли.

Особенности грейс-периода по карте Райффайзенбанка «110 дней»

Карта Райффайзенбанка «110 дней» относится к кредиткам с длительным беспроцентным периодом. Такой особенностью отличаются немногие кредитные карты. Чуть дольше длится грейс-период по карте Росбанка «120 под ноль», чуть меньше – по кредитке Альфа-Банка «100 дней без процентов».

Льготный период распространяется не на все операции. Вернуть долг без процентов в течение 110 дней клиенты Райффайзенбанка могут за безналичную оплату:

- товаров в магазинах;

- услуг, в том числе страховых компаний;

- комиссий банка за обслуживание карты, операции по кредиткам, подключенным к программе лояльности банка.

Беспроцентный период не действует при:

- снятии наличных;

- переводах на другие карты;

- внесении комиссий за перевод и снятие денег;

- совершении операций сверх кредитного лимита.

Как работает льготный период

Беспроцентный период в 110 дней открывается после первой оплаты картой. Он состоит из трех промежуточных периодов длительностью в один месяц, с 7-го по 7-е число (раз в год дату можно менять). По окончании каждого промежуточного льготного периода владелец кредитки получает выписку, в которой отражены:

- совершенные за прошедший период операции;

- размер минимального платежа;

- дата, до которой его нужно внести.

Размер минимального платежа составляет от 3% до 5% от суммы использованных кредитных средств, но не менее 600 рублей/20 долларов. То есть при задолженности до 600 рублей включительно весь долг надо вернуть после первой же выписки.

Если держатель карты выполнит требования по внесению минимального платежа и оставшейся задолженности, проценты за использование кредитных средств начислены не будут.

Если же держатель кредитки после третьей выписки внесет только минимальный платеж, а не закроет долг, то действие льготного периода прекратится. На все операции будут начислены проценты по ставке от 29% до 49% годовых.

Возобновление грейс-периода

Очередной 110-дневный льготный период начинается со следующего промежуточного. Но не со дня образования новой задолженности, а с даты выписки.

Пример. Владелец кредитки получил финальную выписку 7 октября. Через неделю (до истечения трех недель) он полностью погасил долг перед банком. А на следующий день рассчитался кредиткой за, допустим, телевизор. Несмотря на то, что операция совершена 15 октября, началом очередного беспроцентного периода будет значиться 7 октября (и продолжительность грейс-периода будет менее 110 дней).

Если держатель подождет с приобретением телевизора полмесяца и использует кредитку 7 ноября, то льготный период начнется в этот же день – в первый день очередного промежуточного периода.

Условия получения карты и требования к заемщику

Карту Райффайзенбанка достаточно просто оформить. Поскольку кредитка может быть в том числе неименной, получить ее можно сразу же при подаче анкеты.

Активировать и начать пользоваться картой можно после одобрения и установления на него кредитного лимита. Максимально заявленная сумма составляет 600 000 рублей, но такие лимиты, конечно, никому сразу не одобряют.

Потенциальный клиент должен соответствовать следующим требованиям банка:

- Иметь гражданство РФ, постоянную прописку и место работы на территории страны;

- Возраст от 21 до 67 лет;

- Минимальный стаж на последнем месте работы от 3 месяцев, а доход после налогообложения от 25 000 рублей для Москвы и Санкт-Петербурга и от 15 000 рублей для иных регионов;

- Ранее не быть признанным банкротом.

Дальнейшее оформление кредита возможно всего по одному документу – паспорту. К нему прилагается заполненная анкета. Направить заявку можно как онлайн, так и в отделении банка. Несмотря на то что, судя по информации на сайте, 1 документа вполне достаточно для получения карты, скорее всего при уточняющем звонке оператора вас попросят прислать документы, подтверждающие доход.

Это могут быть:

- Справка 2-НДФЛ;

- Заверенная работодателем справка о доходах по форме банка;

- Выписка из ПФР;

- Документы, подтверждающие владение автомобилем;

- Копия загранпаспорта с визами;

- Наличие депозита на сумму от 100 000 рублей.

Решение об установке кредитного лимита принимается в течение пары дней.

Судя по отзывам клиентам, если новый держатель не является зарплатным клиентом, то велика вероятность одобрения суммы, близкой к минимальной (15 000 руб.). Однако, если предоставить в банк справку, подтверждающую доходы, эту сумму можно значительно увеличить. Также хорошие лимиты одобряются зарплатникам или иным партнерам банка. При активном пользовании картой банк может поднять лимит в одностороннем порядке. Клиент сам может подать заявление на увеличение, которое рассматривается в течение 5 дней.

Получить карту можно несколькими способами:

- При обращении в отделение банка;

- По почте РФ – новая карта отправляется только на адрес фактического проживания;

- Курьером – при доставке новой карты по территории РФ комиссия не взимается, при перевыпуске будет стоить 390 рублей.

- Через постамат в отделении банка – доступно только при перевыпуске.

Информация о решении банка по открытию кредитной линии приходит в виде смс-сообщения.

Чтобы активировать карту и начать ею пользоваться, после смс с одобрением кредитного лимита следует позвонить на бесплатный номер 8 800 700 17 17 и при помощи системы активировать карту и установить ПИН-код. После этого ПИН-код можно будет изменить на более удобный для держателя.

Льготный срок

Пример, как работает льготный период:

Владелец банковской карты сделает покупку на сумму 30 000 руб. (с проведением расчета с карточного счета) 7 августа.

- Первая выписка придет на его мобильный телефон только 6 сентября. Там будет сказано, что к 27 сентября держатель будет должен оплатить обязательный взнос в размере 1500 руб. (5% от потраченных средств). После уплаты указанной суммы размер долга снизится до 28 500 руб.

- 6 октября на телефонный номер клиента будет отправлена следующая выписка, где будет сказано, что до 27 октября держатель должен оплатить 1425 руб. ((30 000 -1 500) * 5%). Сумма долга после платежа составит 27075 руб.

- 6 ноября на телефонный номер клиента придет третья выписка. В ней будет указан обязательный платеж 1357,76 руб., а также будет предложено до 27 ноября внести всю сумму задолженности 27075 руб. В таком случае долг будет полностью погашен.

- После получения новой выписки (7 ноября) начнет действовать новый 110-дневный беспроцентный период.

После внесения всей суммы долга клиент получают новый льготный период на 110 дней.

Кредитные условия

Рассмотрим условия кредитной карты 110 дней без процентов от Райффайзенбанк, касательно процентной ставки, grace-периода и одобренного лимита.

Льготный период

Это отрезок времени, когда пользователь вправе пользоваться заемными средствами и не платить комиссию банку. У Райффайзенбанк этот период равняется 110 дням, распространяется на безналичные транзакции — оплату товаров в магазинах и через интернет. При оплате в мобильном приложении или интернет-банкинге, выводе кредитных средств в банкомате — льготное кредитование не действует.

Пользователям стоит быть осторожными при совершении квазиналичных операций — оплате услуг страховых, брокерских, инвестиционных компаний, покупке лотерейных билетов, оплате фишек в казино. По этим операциям grace-период не предусмотрен. MCC-коды этих транзакций можно запросить у консультанта банка.

Как работает беспроцентный период

Чтобы сэкономить на процентах, учитывайте особенности действия беспроцентного периода. По кредитным картам Райффайзенбанка он начинает действовать с первой покупки. Еще одна особенность — при совершении покупок в течение 110 дней льготный период (далее ЛП) не будет рассчитываться индивидуально на каждую операцию. То есть, если вы купите товар на 60 дне ЛП, то проценты не будут начисляться в течение 50 суток, а не 110.

С одной стороны пользователям проще считать, когда закончится ЛП, а с другой — покупки выгодно совершать только в начале действия ЛП.

Во время действия беспроцентного периода необходимо вносить обязательный платеж — минимум 4% от суммы долга. Точный размер платежа определяется в конце расчетного периода и передается в СМС-сообщении. Срок обязательного пополнения (платежный период) — 21 день. Если не погасить долг, действие ЛП прекращается.

Проценты

Процентная ставка по карточке устанавливается индивидуально в указанном диапазоне. Банк учитывает историю заемщика в компании (наличие погашенных или активных кредитов, участие в зарплатном проекте, депозитные вклады), кредитную историю (просрочки, текущие финансовые обязательства в других банках), платежеспособность (место работы и уровень дохода, стаж).

Размер процентов по кредиту зависит от вида операции и категории клиента:

| Категория | Годовая ставка по льготным операциям |

| 1 | 29% — 30.5% |

| 2 | 31.5-32% |

| 3 | 29% — 30.5% |

| 4 | 29% — 30.5% |

| 5 | 19-29% |

| 6 | 30.5% |

1 категория — это новые клиенты организации, при представлении полного пакета документов ставка для них снизится до 27-32% в год.

5 категория — клиенты, получившие от банка специальное предложение.

Процентная ставка по нельготным операциям составляет 49% годовых. К таким операциям относится вывод наличных средств в банкоматах и ПВН.

Лимит

Размер лимита варьируется от 15 000 до 600 000 р., в зависимости от статуса заемщика. Максимальную сумму могут получить благонадежные клиенты организации, входящие в 5 категорию и представившие полный пакет документов. При первоначальном обращении размер лимита обычно не превышает 150 000 р.

Райффайзен предоставляет заемщикам возможность увеличить кредитный лимит по карте. Для этого нужно активно пользоваться заемными средствами и вовремя вносить обязательные платежи. Условия пересматриваются 1 раз в 4-6 месяцев.

Если вы не согласны с увеличением лимита, обратитесь в банк (по телефону или, посетив отделение) и сообщите о том, что хотите уменьшить сумму кредита.

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Кому доступна карта Райффайзенбанка «110 дней»

Держателем кредитной карты могут стать граждане России с отметкой о постоянной регистрации в паспорте. Наличие постоянной прописки – не единственное требование к потенциальным владельцам кредиток. Они должны соответствовать и другим условиям:

- возраст от 23 лет (для зарплатников – от 21 года) на день подписания договора и не более 67 лет – на дату его окончания;

- постоянное место работы;

- стаж на текущем месте работы от трех месяцев;

- наличие рабочего телефона, как минимум нужно назвать номер отдела кадров или бухгалтерии;

- доход свыше 25 000 рублей после уплаты подоходного налога – для москвичей и петербуржцев, 15 000 рублей – для жителей остальных регионов.

Какие нужны документы?

Кредитная карта Райффайзенбанка «110 дней» может быть выдана клиенту при подаче анкеты-заявления и копии паспорта. Но, предъявив из документов только удостоверение личности, не стоит надеяться на большой кредитный лимит.

Шансы на улучшение условий по карте повысятся, если клиент подготовит дополнительный документ:

- справку о доходе;

- техпаспорт или другой документ, подтверждающий наличие в собственности автомобиля;

- загранпаспорт с пометкой о поездке за рубеж не ранее чем год назад;

- выписка из Пенсионного фонда с портала госуслуг (ее надо отправить на e-mail банка pfr@raiffeisen.ru).

Как правильно пользоваться кредитной картой «110 дней» без %

Главное, что нужно уяснить для правильного использования кредитки – правила длинного льготного периода. Райффайзенбанк позволяет клиентам пользоваться деньгами до 110 дней. Льготный период карты состоит из нескольких периодов – трёх отчетных длиной в месяц и одного платежного длиной в 21 день. Начало отчетного периода зависит от даты оформления карты: первым днем может быть 1, 6, 11, 21 или 26 число месяца.

Раз в год можно менять дату начала отчетного периода в банкоматах Райффайзенбанка.

При этом после каждого отчетного периода по правилам банка идет новый платежный период, который по факту до окончания «льготы» нужен только для внесения минимального платежа. Минимальный платеж по карте может достигать 5%. Если его не внести, то льготный период закончится, а задолженность будет считаться просроченной.

По факту длина льготного периода может варьироваться от 81 до 113 дней. Потому что он начинается не с даты покупки, а с даты начала нового отчетного периода. Например, если вы совершили покупку 31 числа месяца, а новый период будет считаться с 1 числа, то в первый «отчетник» попадет только один день. И уже на следующие сутки начнется второй отчетный период.

Следовательно, в случае карты с началом отчетного периода с 1 числа каждого месяца самая маленькая длина льготного периода будет, если совершить покупку 31 января. В таком случае в грейс попадут:

- 1 день января (первый отчетный период);

- 28 дней февраля (второй отчетный период);

- 31 день марта (третий отчетный период);

- 21 день апреля (платежный период).

Самый длинный льготный период для аналогичной карты получится, если приобрести товар или услугу 1 июля, поскольку два из трёх месяцев отчетного периода будут иметь по 31 дню.

Как только заканчивается последний отчетный период из трёх, наступает время платить по счетам. В течение 21 дня нужно полностью закрыть задолженность во избежание начисления процентов за весь срок пользования денежными средствами. Если не заплатить хотя бы минимум, то задолженность будет считаться просроченной. При погашении всей суммы проценты не будут начислены. В случае, если клиент внес минимальный платеж, но не закрыл долг полностью, на всю сумму будут начислены проценты за прошедшие дни по стандартной годовой ставке, которая действует для конкретной карты.

Как оформить кредитную карту

Чтобы получить кредитку «110 дней» от Райффайзена, клиент должен обратиться в банк с пакетом документов, установленным политикой учреждения. Положительное решение возможно только при условии соответствия всем выдвигаемым требованиям к клиенту, претендующему на получение кредитного лимита.

Рис.1. Отделение Райффайзенбанк

Среди требований к заемщику:

- гражданство РФ;

- постоянное место регистрации, а также работы на территории страны;

- возраст на момент согласования выдачи пластика “110 дней” от 23 лет для всех клиентов и от 21 года для держателей зарплатных карт, на момент погашения последнего платежа – не более 67 лет;

- с момента оформления на последнем месте трудоустройства прошло более 3 месяцев;

- средний постоянный доход потенциального заемщика должен превышать 25 тыс. руб.;

- клиент может предоставить рабочий номер телефона, контакты бухгалтерии или отдела кадров на предприятии, где трудоустроен.

Согласование лимита происходит при предоставлении заемщиком пакета документов:

- анкеты на оформление программы “110 дней”, установленного Райффайзенбанком образца;

- копию паспорта гражданина РФ (разворот с фото и обязательно с отметкой о регистрации).

Внимание! Заполненная онлайн-заявка выступает альтернативой для анкеты заемщика. Кредитная карта, согласно условиям ее предоставления, не требует от клиента обязательного предоставления документов, подтверждающих его доходы

Информацию работник учреждения может внести на основании слов обратившегося лица. Однако, предоставление документа с подтверждением платежеспособности позволяет улучшить условия, на которых будет предоставлен кредит

Кредитная карта, согласно условиям ее предоставления, не требует от клиента обязательного предоставления документов, подтверждающих его доходы. Информацию работник учреждения может внести на основании слов обратившегося лица. Однако, предоставление документа с подтверждением платежеспособности позволяет улучшить условия, на которых будет предоставлен кредит.

В качестве подтверждения доходов банк принимает:

- справку, выданную по форме 2-НДФЛ с официального места работы;

- техпаспорт на автомобиль, в котором заемщик указан собственником;

- подтверждение пересечения границы в течение последних 12 месяцев или виза в загранпаспорте;

- информация о состоянии лицевого счета в ПФР, представленная в форме выписки с портала Госуслуг на электронный адрес банка pfr@raiffeisen.ru.

Важно! Сведения о доходах держателей зарплатных карт не требуют дополнительного подтверждения

Где оформить пластиковую карту

Оформление пластиковой карты занимает 1 день. Подать документы на получение кредитки «110 дней» можно при посещении любого из отделений Райффайзенбанка или заказать через онлайн-заявку непосредственно с сайта учреждения.

Рис.2. Онлайн-заявка на сайте компании

При подаче онлайн-анкеты клиенту потребуется заполнить:

- Фамилия, Имя, Отчество (при наличии), в соответствии с паспортом гражданина РФ;

- указать пол;

- дату рождения;

- контактный номер телефона для связи;

- адрес электронной почты.

После внесения всех данных нужно согласиться с порядком заполнения заявок, обработкой персональных данных, нажать кнопку «Продолжить». После чего откроется страница для отправки кода подтверждения на указанный телефон. Отправка запроса переводит на страницу с ввода кода.

Если банком принято положительное решение о предоставлении кредитной линии на карту, клиент может получить пластик в любом отделении банка или у кредитного специалиста, который доставит ее в удобное место. Одновременно с получением кредитки необходимо передать в банк сформированный пакет документов.

Важно! Использование пластиковой карты «110 дней» после ее активации через PIN-пад, в отделении или по телефону 8-800-700-17-17 через сервис «Телеинфо»

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Документы для оформления карты «110 дней»

В обязательном порядке в Райффайзенбанк следует предоставить такие документы:

- заявка на получение карты;

- копия паспорта гражданина РФ (основной разворот и страница с регистрацией).

В дополнение может быть предоставлен документ, который подтвердит платежеспособность клиента (на выбор):

- документ о том, что заемщик владеет автомобилем;

- выписка из Пенсионного фонда (отправляется в электронном виде с сайта Госуслуг на e-mail банка);

- заграничный паспорт с отметками, подтверждающими, что за 1 год, предшествующий подаче заявки, заемщик пересекал границу РФ.

Предоставление таких документов не является обязательным при оформлении кредитной карты Райффайзенбанка «110 дней», но они повышают вероятность одобрения заявки и позволяют получить больший кредитный лимит. Наличие постоянного дохода можно подтвердить официальной справкой. При его отсутствии банк будет руководствоваться данными, указанными клиентом в анкете. В ряде случаев Райффазенбанк может запросить документальное подтверждение информации о доходах. Участникам зарплатных проектов от Райффайзенбанка подтверждать свою платежеспособность не нужно.