Как законно не платить кредит банку?

Содержание:

- Что делать, если нет возможности обеспечивать долговые обязательства

- Что реально ждать, если не платить кредит?

- Кто может помочь, если нечем платить по кредиту – обзор ТОП-5 антиколлекторских агентств

- Клиент не платит кредит 5 лет: что делает кредитор с таким кредитом?

- Что будет, если не платить кредит?

- Почему люди не платят кредит

- Пути решения проблемы

- Какими проблемами грозит кредитор?

- Что делать, и чего не делать, если нечем платить кредит?

- Послесудебный этап: что будет?

Что делать, если нет возможности обеспечивать долговые обязательства

Разумеется, невозможность совершать необходимые платежи своевременно – это проблема, которая требует не бездействия, а вполне активных решений. Наиболее эффективный вариант – это обращение в банк с уведомлением об изменении финансового положения. Да, возможно, кредитное учреждение пойдет вам навстречу не сразу. но вероятность позитивного исхода все же повышается. Вам могут предоставить новый график погашения задолженностей или пересчитать кредит на более длительный срок, сократив тем самым размер ежемесячных платежей.

Если вы не хотите полагаться на снисходительность банков или брали заём в другом финансовом учреждении, лучше обратиться к специалисту в области права. Адвокат поможет выработать наиболее верную стратегию поведения и отстоит ваши интересы в суде.

В интернете можно найти много форумов, где собираются должники и делятся отзывами личного опыта работы с банками. Они дают советы, рассказывают о том, как сами решали подобную проблему. Вот наш список решения проблем с задолженностью:

- Финансовые каникулы. В некоторых ситуациях временная задержка по выплатам может действительно вам помочь. Но, как только вы восстановите финансовое положение, процедура погашения может возобновиться в обычном порядке с дополнительным начислением % за использование услуги отсрочки платежа.

- Реструктуризация долга. Данная процедура заключается в увеличении срока погашения долга или уменьшения размера ежемесячных выплат.

- Рефинансирование кредита. Для этого находите финансовое учреждение с меньшей процентной ставкой.

- Выкуп задолженности и внесение оплаты по займу. Выкупить долг могут коллекторы, родные неплательщика, юридические лица.

- Кредитный договор возможно аннулировать, если в нем будут зафиксированы пункты, которые нарушают закон. Отдайте документ для изучения юристу. Это позволит избежать штрафов, неустоек и прочего.

- Использование страховки в случае наступления непредвиденных обстоятельств. Страховая компания обязана погасить кредит вместо заемщика, но при условии уважительной причины. Проверьте их, вдруг это ваш случай.

- Мирное соглашение с кредитором может быть заключено на любой стадии процесса, так как разбирательства в суде длятся долго.

- Процедура банкротства может применяться к задолженности, размер которой превышает 500 тысяч рублей. При этом у заемщика не должно быть ликвидной собственности, а ежемесячный платеж просрочен уже более, чем на 3 месяца. Процедура имеет много минусов – финансовые затраты, запрет на взятие кредитов, на выезд из страны 3 года, но в конце-концов, долги спишут.

- Дождаться окончания срока давности. Самый сомнительный вариант решения проблем с задолженностью.

В данной статье мы осветили все варианты последствий для должника: что будет, если не выплачивать кредит банку и как это обернется для родственников заемщика. Рекомендуем не надеяться, что долг рассосется сам собой, а предпринимать активные действия по его устранению. Это позволит выйти из финансового кризиса с минимальными потерями.

Что реально ждать, если не платить кредит?

А что же тогда будет происходить на самом деле, если не платить кредит?

Желательно, чтобы с этим вопросом вы отправились к кредитному консультанту.

Но часто ситуация такова, что решать свои проблемы вам приходится самостоятельно.

В таком случае, имейте в виду основные этапы процесса, который будет запущен при возникновении просрочки по кредиту:

До суда

Когда ситуация с долгом по кредиту начнет обостряться, свою атаку начнут коллекторы и представители соответствующего отдела банковского учреждения.

Многие сдаются уже на этом моменте, так как давать опор оказываемому психологическому давлению готов не каждый.

Некоторые из угроз могут казаться вам особо страшными.

Не поддавайтесь и не верьте чепухе.

Задача этих людей – любым способом заставить платить по кредиту. Но действовать они могут только законно!

А любую громкую угрозу стоит фиксировать и обжаловать через соответствующие инстанции.

Судебные разбирательства

А ведь на самом деле это перевод проблемы с этапа морального прессинга на законный и нормальный путь решения вопроса.

Стоит учитывать, что процесс может растянуться на срок до месяца.

В конце всех обсуждений будет принято конечное решение про ту сумму, которую вы должны будете заплатить и пути взыскания.

Финальный шаг – выполнение судебного решения.

Вы либо выплачиваете указанную с учетом всех льгот и послаблений сумму. Или будете вынуждены иметь дело с судебными приставами.

Последние имеют право конфисковать имущество или принимать решение про удержание части зарплаты, допускаемой законодательством.

Если на каждом из перечисленных выше шагов все делать грамотно, все пройдет спокойно и результативно.

Дальше мы рассмотрим основные варианты выхода из стандартной ситуации.

«Стандартная» — это очень важное уточнение. Ведь для каждого конкретного случая решение будет индивидуальным. В учет берется даже то, в каком регионе проживает человек, взявший кредит

В учет берется даже то, в каком регионе проживает человек, взявший кредит.

Хочется добавить еще одно важное уточнение: если речь идет о том, как не платить очень крупные суммы, обратиться к специалисту нужно обязательно. Сами спокойно и уверенно решить такой вопрос вы не сможете

Сами спокойно и уверенно решить такой вопрос вы не сможете.

Кто может помочь, если нечем платить по кредиту – обзор ТОП-5 антиколлекторских агентств

Людям, попавшие в затруднительные финансовые ситуации, помогают юридические компании, специализирующиеся на банкротстве и несостоятельности гражданских лиц. Такие организации называют «антиколлекторами».

Предлагаю вниманию читателей перечень 5 наиболее компетентных и популярных в РФ юридических фирм данного направления.

1) ОФИР

Компания с головным офисом в Москве, оказывающая услуги физическим лицам. Решает все вопросы, связанные с просроченными банковскими кредитами и невыполненными долговыми обязательствами.

Помощь профессиональных кредитных юристов (антиколлекторов), поддержка граждан, попавших в сложное финансовое положение, работа с банками, коллекторами, микрозаймовыми организациями, лизинговыми агентствами.

2) Первое Антиколлекторское Агентство

Фирма, работающая по вопросам долгов граждан и юрлиц перед банками, МФО и лизинговыми компаниями. Название компании говорит само за себя — любые антиколлекторские услуги, легальное списание долгов физическим лицам и юридическим субъектам.

Гарантия конфиденциальности, круглосуточные профессиональные консультации адвокатов и специалистов по банкротству. Опыт ведения сложных финансово-юридических дел, от которых отказались другие антиколлекторские компании.

3) Правильный курс

Квалифицированная помощь в решении любых проблем заемщиков. Среди преимуществ компании – большой штат опытных юристов и возможность удаленных консультаций с сотрудниками.

В бюро работают только профессиональные и опытные юристы, специализирующие по вопросам банкротства юридических субъектов и физлиц. Решение вопросов и конфликтных ситуаций, связанных с давлением на граждан коллекторов и банковских представителей.

4) Закон и правосудие

Профессиональная защита граждан в борьбе за свои законные права в отношении всевозможных долгов. Девиз компании «Закон на вашей стороне».

В штате компании — юристы с высшим уровнем квалификации, опытом работы по делам о банкротстве и доскональными знаниями Гражданского кодекса. Гарантия быстрого решения любых конфликтных ситуаций, снижение или отмена штрафов, перепрофилирование долговых обязательств.

5) STOP Collection

Агентство полного цикла с офисом в Петербурге. Основной специализацией компании является банкротство граждан (физических лиц).

Агентство защищает заемщиков от действий коллекторов и банков, возвращает незаконно взятые штрафы и комиссионные. Специализация компании — «банкротство под ключ» с учетом бюджета клиента. Курс на полное и наиболее выгодное для должников решение кредитной проблемы.

Для удобства представлю основные характеристики агентств в виде таблицы:

| № | Наименование компании | Местоположение головного офиса | Преимущества и особенности работы |

| 1 | ОФИР | Москва | Гарантия успеха в 99% случаев |

| 2 | Первое Антиколлекторское Агентство | Москва | Решение вопроса в пользу клиента в течение суток |

| 3 | Правильный курс | Москва | Бесплатные консультации по телефону |

| 4 | Закон и правосудие | Москва | Круглосуточные удаленные консультации через интернет |

| 5 | STOP Collection | Санкт-Петербург | Курс на максимальное сбережение средств клиента. |

Клиент не платит кредит 5 лет: что делает кредитор с таким кредитом?

Вариантов развития событий несколько. Многое зависит от того, вносились хотя бы первые платежи или нет. При невыплате кредита более 5 лет, заемщика ждет:

- Информация в обязательном порядке о нарушении выплат и образовании просрочки вносится в бюро кредитных историй. Все банки сотрудничают, как минимум, с тремя крупнейшими бюро: ОКБ, НБКИ и Эквифакс. И обязаны по закону разместить соответствующую информацию хотя бы в одно из перечисленных. Кредитная история будет испорчена. В зависимости от длительности просрочки, кредитор регулярно вносит сведения о том, какая у нее длительность (при этом меняется статус просрочки, свыше 60 дней, свыше 90 дней и далее). В итоге в БКИ указывается, что кредит продан или передан коллекторам или по нему вынесено судебное решение.

- Долг продается коллекторам и банк о нем забывает. Он переходит на баланс купившей его компании. Банк не имеет больше никаких претензий к клиенту и все вопросы должен решает с новым кредитором — коллекторским агентством. Во многих ситуациях решить вопрос с долгом проще с агентством, которое покупая долг, приобретает его с дисконтом. За счет этого, коллекторское агентство в состоянии пойти на уступки для клиента в сторону снижения общей суммы долга.

Важно. Передача долга и прав требования новому кредитору должна происходит с уведомлением об этом должнику

Как уточняет Павел Михмель, генеральный директор одной из крупнейших компаний, работающих на профессиональном рынке взыскания задолженностей, — «Первого коллекторского бюро»: «банк, не желающий отвлекаться на работу с проблемным кредитом, предпочитает продать долг коллекторским агентствам. С точки зрения законодательства такая сделка — она носит название цессия — абсолютно законна, соответствует статье 382 Гражданского кодекса РФ и условиям подписанного заемщиком кредитного договора. Долг при этом переходит к новому кредитору — коллектору, все финансовые обязательства по выплате сохраняются, но платить теперь нужно коллекторскому агентству, которое может предложить должнику новые, а порой — даже более удобные условия. При переуступке прав на долг (цессии) передается вся сумма с накопившимися штрафами и пени, однако далее они уже не начисляются, поскольку прекращается срок действия кредитного договора с банком, и в этом несомненное преимущество для должника.»

- Банк не продает долг. При отсутствии возможности решить вопрос, дело передается в юридическую службу финучреждения и на должника подают в суд. Так поступают с долгами на крупные суммы — от 500 тысяч рублей и более. Мелкие кредиты на 50-100 тысяч рублей обычно продаются пакетами коллекторам. Обращение в суд также происходит на разных сроках. Одни банки в первый год просрочки обращаются за судебным решением в суд и предают дело в работу судебному исполнителю. Другие, банк обращаются в суд до истечения срока исковой давности — в пределах 3 лет с момента просрочки по договору.

- Банк списывает долг — такое развитие ситуации происходит редко, но может случиться. Кредитору иногда проще списать обязательства, чем держать на балансе некачественную ссуду. По регламенту ЦБ РФ под каждый выданный кредит банк обязан формировать резервы на потери по выданной ссуде, поэтому, чем безнадежнее долг — тем больше собственных средств замараживаются под его обеспечение. В некоторых ситуациях банку выгоднее списать долг по клиенту и забыть о нем.

- Банкротство. Банк подает в суд на должника с намерением признать его банкротом. Крайне редко подобное инициируется по физическим лицам. Чаще при долгах юридического лица, у которого есть имущество (оборудование, ТМЦ, основные средства, товар), которые можно продать с торгов в счет задолженности. Физические лица обычно сами обращаются в арбитражный суд для признания себя банкротом, чтобы уйти от непосильной долговой нагрузки.

Важно. Любые попытки кредитора взыскать долг с заемщика по прошествии 5 лет просрочки крайне маловероятны

Во-первых, это связано с истечением срока исковой давности (более 3 лет). Судебная практика обычно на стороне должников.

Так, Верховным Судом вынесено решение, о том, что срок давности по просроченным платежам исчисляется по каждому платежу отдельно — в случае, если по договору не указана точная дата возврата кредита.

Если она указана считается, что срок давности исчисляется с даты, когда кредит должен быть погашен. Нюансов в вопросе много (например, если банком выставлялось требование о досрочном погашении всего долга до конкретной даты, срок давности может считаться с этой даты, когда кредит должником досрочно не погашен).

Тем не менее, при попытках банка взыскать долг с клиента по прошествии 5 лет со дня просрочки — всю сумму долга и процентов он точно не сможет получить.

Что будет, если не платить кредит?

Когда человек берёт деньги в долг, он примерно представляет себе, как будет их отдавать – отчислять определенный процент с зарплаты, погашать кредит досрочно с дополнительных доходов и т.д.

Каждый заёмщик верит в лучшее – что долговые обязательства будут погашены без просрочек, а то и раньше установленного срока. Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства.

А такие варианты встречаются сплошь и рядом. Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя.

Что делать, если отдать долг невозможно? Что происходит, если должник перестаёт выплачивать кредит? На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий.

Судебные исполнительные механизмы таковы, что в процессе разбирательства начисление процентов приостанавливается, а сумма долга фиксируется. Новый график погашения долга обсуждается с финансовыми управляющими, которые в своём большинстве всегда готовы к компромиссу.

Мифы о неуплатах по кредитам

Чтобы успокоить читателей, я хочу сразу опровергнуть ряд самых распространенных «страшилок», которыми некоторые банковские работники и коллекторы любят пугать доверчивых клиентов.

При неуплате по кредитам с вами НЕ произойдёт следующего:

- никто не переломает вам ноги, не вырежет почку и не похитит ваших детей: на текущий момент не зафиксировано ни одного случая реального физического насилия над должниками со стороны коллекторов или банков;

- если вы не злостный неплательщик, вас не посадят в тюрьму и не дадут условного срока – когда говорят «суд за неуплату», имеется в виду арбитражный суд, а не уголовное преследование;

- социальные работники не лишат вас родительских прав;

- ваши родственники не понесут ответственности за долги (если они не были поручителями).

Другими словами, невыплаты по кредитам – чисто финансовая проблема, касающаяся только должника и кредитной организации.

Подробнее о механизмах и последствиях банкротства – в специальной статье нашего блога.

Однако легкомысленное отношение к неоплаченным долгам также недопустимо, как страхи и паника. Без неприятных моментов обойтись не получится, но к ним можно подготовиться заблаговременно.

Юридический аспект вопроса

Защита прав должника – дело рук самого должника, а также привлеченных им адвокатов и антиколлекторов. Безвозмездно помогать заемщикам никто не будет, но в их силах – изучить юридические стороны неплатежеспособности и умело воспользоваться полученными знаниями.

Потребность в признании банкротства физлиц (к ним относятся и индивидуальные предприниматели) назрела в связи с развитием в стране института кредитования. Потребительские кредиты доступны сегодня всем желающим, и миллионы граждан уже воспользовались данной возможностью.

Покупательская способность выросла, но далеко не все получатели кредитов способны реально оценить свой денежный потенциал. Отчасти это связано с низким уровнем финансовой грамотности населения.

За рубежом система кредитования работает добрую сотню лет; жители нашей страны ещё не выработали надлежащего отношения к долговым вопросам. В середине нулевых граждане брали кредиты, что называется, «пачками», почти не думая, как они будут их отдавать.

Итоги такого подхода к займам неутешительны:

- почти треть населения РФ (около 40 млн.) имеет долги перед банками или МФО;

- из этого числа 5-6 млн. имеют статус неплательщиков – то есть постоянно или периодически нарушают взятые на себя долговые обязательства.

Отношения с банком после образования просроченных выплат развиваются обычно по следующему сценарию:

- Досудебная стадия. На этом этапе должник подвергается психологическому давлению, а иногда и угрозам со стороны кредиторов. Юристы советуют по возможности документировать все действия банковских сотрудников, чтобы в случае чего вам было с чем обращаться в правоохранительные организации.

- Судебная стадия. Банк имеет законное право взыскать деньги через суд. На время процесса имущество должника (материальные ценности и счета) подвергаются аресту.

- Послесудебная стадия. В зависимости от вынесенного на суде решения должник подвергается определенным санкциям.

Если должник поведёт себя грамотно на всех этапах, последствия невыплат по кредитам будут минимальными. Если же выбрать неправильную линию поведения, банкротство отнимет у вас изрядное количество сил и нервной энергии.

Читайте развернутую статью по смежной теме – процедура банкротства.

Почему люди не платят кредит

Причин неуплаты кредита может быть множество. Мы рассмотрим основные:

Потеря платежеспособности

Непременно скажем о том, что в стране на текущий момент сложилась весьма критическая экономическая ситуация. Систематически производятся сокращения и увольнения, так как крупные предприниматели таким образом стараются снизить уровень своих затрат в производственные процессы. По данным официальной статистики более 20% граждан в прошлом году потеряли доход. Естественно, можно найти другую работу, но не факт, что уровень получаемой прибыли будет достаточным для того, чтобы осуществлять определенные выплаты по кредиту.

Кроме всего прочего, не следует забывать о том, что многие граждане оформляли кредитование в иностранной валюте, при этом оплату труда получали в рублях. Так как доллар за последние годы весьма существенно вырос, сформировалась сложная ситуация, когда человек просто потерял возможность осуществлять выплаты, так как уровень его оплаты гораздо меньше того значения стоимости доллара, которое есть на текущий момент времени.

В таком случае, становится понятно, что люди, которые искренне желали бы осуществить выплату кредита, попали просто в сложную ситуацию, когда средств на реализацию установленных для себя планов – просто нет. Такие последствия крайне трудно предугадать, тем не менее, они систематически проявляются, именно по этой причине, возникают первые просрочки, что в дальнейшем приводит к сильному удорожанию кредита.

Чем больше человек не платит кредит, тем он становится внушительнее, причем именно по причине серьезных штрафных санкции. В итоге, даже если человек найдет себе достойную работу с нормальной оплатой труда, выплатить сформировавшуюся сумму будет практически нереально.

Специалисты по банковскому делу советуют в таких ситуациях сразу же обращаться в банк и просить предоставить кредитные каникулы в связи с тем, что сформировалась форс-мажорная ситуация по утере работы. Чаще всего банки идут на компромисс, так как на самом деле, гораздо выгоднее, чтобы человек выплатил кредит сам, а не через суд. Ведь нередко даже решение суда не позволяет взыскать даже части суммы средств, которые человек должен по кредитным обязательствам.

В настоящий момент также появилась возможность осуществить процесс банкротства физического лица. В данной ситуации человек обращается в суд и предоставляет пакет документов, которые определяют отсутствие платежеспособности. Посредством суда производится реализация имущества, которое имеет определенную ценность (аукцион), и за вырученные средства погашаются судебные издержки, а также уплачивается часть кредитов. После признания несостоятельности человек получает освобождение от обязательств. Но, такой процесс несет в себе и определенные последствия. Так, все данные о несостоятельности будут отражены в истории кредитования, кроме всего прочего, формируется ограничение на выезд из страны на срок до трех лет.

Сознательное уклонение

Нередкими являются ситуации, когда сразу же после оформления кредита человек перестает осуществлять процесс его выплаты, так как в принципе, не собирался этого делать. Отсутствие ценных вещей и недвижимости формирует уверенность в том, что даже если банк подаст в суд, взыскать с него просто нечего. В таком случае, есть вероятность, что банк будет настаивать на злостном уклонении от уплаты кредитов. И если судом будет признан данный аспект, то может быть принято решение о передачи дела и открытии уголовного процесса. Но, практика показывает, что такие ситуации достаточно редкие. Соответственно, банки поставлены в сложную ситуацию, когда приходится самостоятельно предотвращать все возможные риски. И именно по этой причине сегодня кредитование выдается под весьма значительные требования, которые чаще всего касаются необходимости предоставления данных о работе, заработной плате и срокам трудоустройства. Таким образом, банк получает определенную уверенность в том, что если человек давно работает на одной работе, то впоследствии можно будет через суд взыскать средства именно посредством его работы.

Пути решения проблемы

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

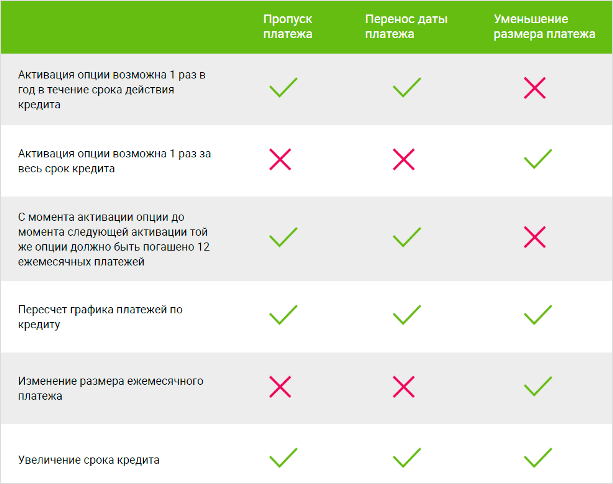

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

Какими проблемами грозит кредитор?

Рост долга

В случае невыполнения денежных обязательств к долгу добавятся штрафные санкции. Особенно большой процент за просрочку начисляет МФО. Нередко за небольшой промежуток долг вырастает в десятки раз.

Пеня может начисляться не только за нарушения условий кредитного договора, но также за неуплату коммунальных платежей, штрафов, налогов. Однако в суде есть возможность ее уменьшить, отменить или выплачивать в рассрочку.

Звонки, письма

Кредитор несколько раз направит должнику письма-претензии, с требованием погасить долг, указанием конечного срока выплат и последствиями отказа выполнить обязательства (обращение в суд, отключение света, газа, воды).

Банки и МФО ко всему прочему регулярно звонят домой, на работу, знакомым и друзьям.

Получение претензии не означает, что должнику нужно срочно где-то находить деньги. Человек имеет право проигнорировать письмо. Отправить встречное требование, указав на несоразмерность долга и начисленной пени, требуя отмены штрафных санкций, или уменьшения размера.

Судебное разбирательство

Государственные органы, поставщики услуг за взысканием денег, как правило, обращаются в суд.

Кредитные организации делают это в случае выдачи займа под залог (ипотека, автокредитование), или крупной задолженности.

В том, что взыскатель обратился в суд, есть положительные для должника моменты. Во-первых, с момента подач иска долг фиксируется, останавливается начисление штрафа.

Во-вторых, должник может получить отсрочку, рассрочку выплат, если сможет доказать, что задолженность возникла по уважительной причине (болезнь, потеря работы). При правильно разработанной стратегии и грамотной юридической помощи есть шанс уменьшить долг в ходе разбирательства.

Общение с коллекторами

Сегодня коллекторские агентства работают строго в рамках ФЗ 230, который запрещает сотрудникам организации:

- угрожать;

- оскорблять;

- психологически давить;

- применять методы физического воздействия;

- давать ложную информацию о величине долга, последствиях неуплаты;

- лично встречаться, звонить больше указанного законом раз;

- разглашать персональные сведения о должнике третьим лица;

- общаться с родственниками неплательщика без письменного согласия.

За превышение полномочий специалистов по долгам ожидает серьезное наказание: штраф до 500 тыс. рублей, приостановление деятельности на 3 мес., отзыв лицензии.

Коллекторы работают на основе:

- Агентского договора, являясь представителями банка и действуя в его интересах. Как правило, соглашение заключается на 2-3 мес., иногда по истечении срока перезаключается с другой взыскивающей организацией.

- Договора цессии, по которому у должника сменяется кредитор.

Принудительное взыскание

На основании судебного решения кредитор имеет право:

- Лично заниматься взысканием долга. Например, выяснить наличие счетов у должника, предъявить в банк судебный приказ, исполнительный лист, потребовать, перевести денег на указанные реквизиты в счет погашения задолженности;

- Обратиться в ФССП, возбудить исполнительное производство. На его основании судебные приставы могут:

- наложить арест на имущество, счета должника;

- принудительно удержать деньги из доходов неплательщика (заработная плата, аренда, вклады, дебетовые карты);

- изъять, реализовать, передать кредитору имущество;

- наложить запрет на выезд из страны по любым видам долга, кроме алиментов, в размере 30 тыс. рублей;

- при задолженности по алиментным платежам лишить водительских прав.

Однако должник может частично или полностью приостановить ход исполнительного производства (причем на любом этапе), обратившись в суд с просьбой:

- разъяснить, уточнить неясные моменты в материалах дела;

- увеличить срок, изменить способ исполнения требований взыскателя.

По заявлению неплательщика пристав также имеет право предоставить возможность погашения долга соразмерно финансовым возможностям должника.

Если обнаружится, что у должника вообще нечего списывать или изымать, должностное лицо ФССП вернет исполнительный документ (ст. 46 ФЗ 229) и закроет производство.

Общение с правоохранительными органами

Сотрудники полиции начнут работу с должником, если кредитор посчитает, что получая заем, человек смошенничал. Например, подделал паспорт, предъявил липовую справку, незначительно исказил информацию в документах.

Бывают ситуации, когда гражданин взял кредит, потом заявил о краже паспорта в полицию и на этом основании отказался от погашения задолженности. Кто прав, кто виноват, разберутся правоохранительные органы.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не стоит менять адрес, телефон и прочие реквизиты, современные технологии позволяют очень быстро найти легально живущего гражданина;

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Направление исполнительного листа по месту работы

Суть такого исполнительного механизма предельно ясна. Когда у гражданина нет ценного имущества и денег на депозитах, это не значит, что банки простят ему все долги. Платить по счетам все равно придётся.

По месту работы лица приставы направляют исполнительный лист, который предписывает удержание части суммы от положенной должнику зарплаты в пользу кредитодателя. Обычно это 50% от официального оклада. Через суд можно добиться уменьшения процента выплат, но полностью отменить такое решение не получится.

Ограничения в правах

Помимо взыскания денег, существуют другие механизмы воздействия на нерадивых заемщиков. Например, им запрещается покидать страну, пока долги по кредитам не будут выплачены полностью.

Лицам, признанным банкротами, запрещается в течение определенного срока занимать руководящие должности.