где взять кредит без официального трудоустройства?

Содержание:

- Дадут ли рассрочку, если не работаешь официально?

- Плюсы и минусы

- Альтернативные варианты

- Как оформить рассрочку в М.Видео онлайн

- Наиболее вероятные причины отказа

- Выдача кредитных карт на упрощенных условиях

- Что нужно знать о рассрочке

- Альтернативные способы

- Кредит и рассрочка: в чем принципиальная разница?

- Клиентские выгоды от рассрочки без переплат

- Оформление карточки рассрочки для безработных

- Чем отличается рассрочка от кредита?

- Выгодно ли брать рассрочку

- Подводим итоги

Дадут ли рассрочку, если не работаешь официально?

Вероятность того, будет ли дан телефон в рассрочку или нет при отсутствии работы, сильно зависит от требуемого пакета документов. Организации, которые жестко требуют предоставление справки 2-НДФЛ, к сожалению, не выдают рассроченные платежи кому-либо без места работы. Такие организации руководствуются принципом: «если я не работаю, то у меня будут другие важные расходы, и выплата по рассрочке будет для меня третьестепенным делом». В общем-то их логику можно понять.

Однако, таких магазинов мало. Большинство относится лояльно к клиенту, и вместо справки 2-НДФЛ может быть предоставлен любой документ, подтверждающий доход.

Например, это может быть:

- Справка из университета для студентов, указывающая на получение стипендии;

- Пенсионное удостоверение для тех, кто получает страховую или иную пенсию, а также получающие социальные выплаты;

- Выписка о положенных вам алиментах;

- Документ, подтверждающий регулярную выдачу родителям пособия по уходу за ребенком;

- Выписка из банка, отображающая движение средств на счете в течение года;

- Трудовой договор или договор гражданско-правового характера и т.д.

Совсем небольшое количество магазинов предлагают рассрочку без требования предоставить документальные подтверждения платежеспособности. В таком случае заполняется «справка по форме банка» и все данные о доходах записываются со слов. Но нужно понимать, что магазины, предлагающие такие условия, чаще всего компенсируют свои риски скрытой процентной ставкой, так что будьте внимательны при изучении договора.

Как видите, вполне реально получить рассрочку, даже не имея места работы. То же касается и тех граждан, кто работает неофициально

Помните, что для подавляющего большинства магазинов источник ваших доходов практически не имеет значения – важно лишь, имеете ли вы вообще деньги, а также хватит ли их для оплаты телефона

Плюсы и минусы

Рассрочка – коммерческое предложение, оформление которого выгодно, как для потребителя, так и для продавца. Какие плюсы есть и существуют ли «подводные камни» данного вида взаимоотношений с коммерческой организацией?

Преимущества:

- Как правило, для оформления необходимо предоставить минимальный пакет документов;

- Оперативность оформления покупки;

- Возможность приобрести товары разных групп и стоимости в рассрочку;

- Существует возможность обмена товара при обнаружении брака или неисправности;

- Отсутствие переплат в виде процентов, которые подразумевает любой кредитный займ.

Недостатки:

- Сегодня большинство магазинов реализуют товары только при оформлении страховки. Таким образом, в диалоге принимают участие третьи лица (страховые компании) и клиент вынужден заключать ненужный ему договор;

- Наличие так называемых «скрытых» требований, которые продавец не озвучивает сразу;

- В зависимости от наименования товара и его цены может быть предоставлен маленький срок для выплаты средств;

- Необходимость внести обязательный платёж, часто он может достигать 50%.

Альтернативные варианты

Если в рассрочке отказали, можно воспользоваться другими альтернативными способами получения займа. Например, можно одолжить сумму у друзей или родственников. Минус состоит в том, что редко найдется человек, согласный дать деньги просто так.

Второй альтернативный вариант – оформить карту рассрочки. Это новый банковский продукт, дающий право приобретать товары у партнеров банка, расплачиваясь пластиковой картой. Здесь клиенту предоставляется рассрочка на срок от 1 до 12 месяцев, в зависимости от магазина-партнера. Получить карту может любой гражданин РФ в возрасте старше 18 лет. Подтверждать платежеспособность и трудоустройство обычно не требуется. К такими платежным инструментам относятся карта «Халва» Совкомбанка, «Совесть» Киви банка, «Свобода» банка Хоум кредит и т.д.

Третий вариант – оформить кредитную карту в банке Тинькофф. Условия по кредитке довольно выгодные:

- ставка от 12% годовых;

- сумма лимита до 300 тыс.;

- справок с работы и подтверждение трудоустройства не требуется;

- оформить пластик можно только по паспорту.

Подать заявку на получение карты можно на сайте кредитной компании. Для этого нужно заполнить короткую анкету, после чего дождаться решения кредитного инспектора. Если оно положительное, карта будет доставлена курьером в течение 5-7 дней. К тому же, за безналичные покупки предусмотрен льготный период кредитования до 55 дней и бонус в виде кэшбэка. Льготный период дает возможность приобрести понравившийся товар, не переплачивая проценты. Для этого нужно погасить всю сумму задолженности в течение 55 дней.

Преимущества пластиковых карт

Кредитная карточка или карта рассрочки имеет ряд преимуществ, по сравнению с обычным кредитом в магазине:

- для оформления нужен только паспорт;

- справки с работы не нужны;

- срок рассмотрения заявки не более суток (обычно 1-2 часа);

- выгодные условия кредитования;

- возобновляемый кредитный лимит, то есть после погашения задолженности, деньгами можно вновь воспользоваться;

- кэшбэк за покупки;

- комфортный кредитный лимит, который рассчитывается индивидуально на основании доходов клиента и т.д.

Недостатки карт

К недостаткам платежного инструмента можно отнести следующее:

- картой рассрочки можно расплатиться только в магазине, который является партнером банка;

- в случае наступления просрочки платежа заемщику начисляют дополнительный процент и штраф.

В целом получается, что студент может получить рассрочку на телефон, даже если он не работает. Источником дохода в данном случае является его стипендия. Но все зависит от кредитора, готов ли он выдать такой кредит неработающему гражданину. Если в займе было отказано, можно воспользоваться альтернативными вариантами, например, приобрести телефон с помощью кредитки или карты рассрочки.

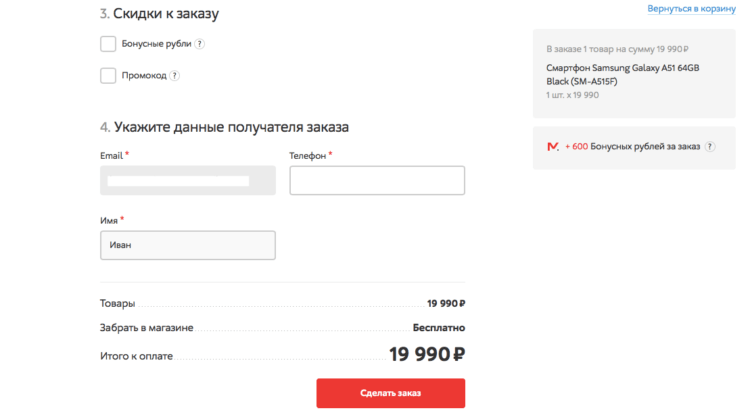

Как оформить рассрочку в М.Видео онлайн

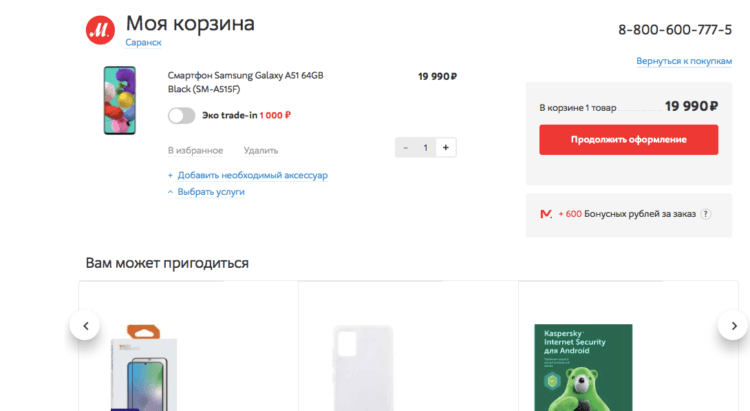

Подать заявку на рассрочку самостоятельно проще простого. Объясню на примере М.Видео, где я сам периодически покупаю товары с рассрочкой платежа, ведь это так удобно:

- Добавьте нужный товар в корзину и нажмите «Продолжить оформление»;

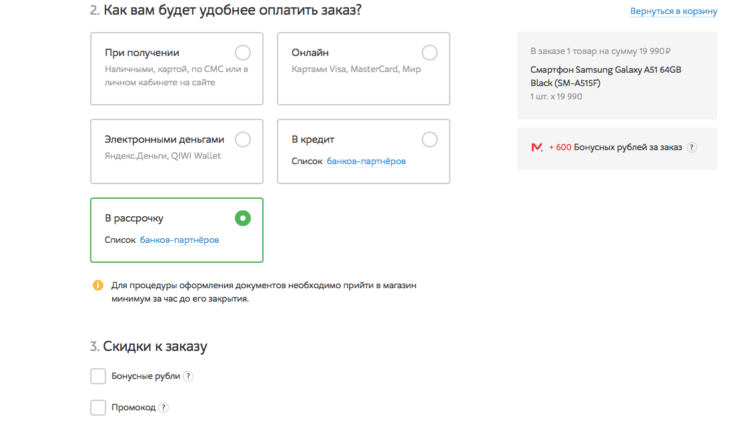

- Выберите магазин для самовывоза, а в поле «Способ оплаты» выберите «В рассрочку»;

Добавьте товар в корзину и выберите дополнительные услуги, если они вам нужны

- Нажмите «Список банков-партнёров и оцените, есть ли там те, которым вы доверяете;

- Если вас всё устраивает, заполните контактные данные и нажмите «Сделать заказ»;

Обязательно выберите рассрочку, а не кредит

- После того, как вы сделаете заказ, вам будет предложено заполнить форму на предоставление рассрочки;

- Введите свои ФИО, паспортные и контактные данные, в отдельных случаях придётся сфотографироваться;

Подтвердите цену и оформите заказ

- Не забудьте отказаться от всех страховок и дополнительных услуг;

- Дождитесь решения по вашей заявке, придите в магазин и подпишите документы.

Не хочется делать бесплатную рекламу «МТС-банку», банку «Хоум Кредит» и «Тинькофф банку», но, на мой взгляд, там самые выгодные и прозрачные условия предоставления рассрочки, а также очень удобные приложения, через которые можно вносить платежи.

Наиболее вероятные причины отказа

Возрастные ограничения

Молодой возраст до 25 лет считается основанием отказать в рассрочке. Некоторые банки могу дать кредит в 21 год, но это встречается очень редко. Это связано с тем, что в этом возрасте не все еще работают, кроме того, человека могут призвать в армию.

Пенсионерам и людям до 65, а иногда до 75 лет, могут одобрить краткосрочные кредиты. Но в любом случае, человеку на момент погашения долга должно быть не более 65-75 лет.

Невыплаченные кредиты

Банки не дают заем клиенту, у которого есть непогашенный кредит или кредиты. Займодавец исходит из того, что человек не сможет выплачивать одновременно много кредитов.

Влияние кредитной истории

Все сведения о кредитах, истории выплат, просрочках и непогашенных займах попадают в бюро кредитных историй. Поэтому банк после проверки может отказать заявителю как ненадежному заемщику.

Досрочное погашение также негативно сказывается на кредитной истории, так как банк при этом теряет проценты по сделке.

Внимание! Отсутствие кредитной истории негативно сказывается на репутации человека. Банк вполне может не одобрить такого клиента, так как нет уверенности в том, что это будет надежный заемщик.. В такой ситуации высокий доход может сыграть в пользу клиента

Если нет кредитной истории, рекомендуется взять небольшой заем и погасить его вовремя

В такой ситуации высокий доход может сыграть в пользу клиента. Если нет кредитной истории, рекомендуется взять небольшой заем и погасить его вовремя.

Отсутствие постоянной работы

Банк отказывает при отсутствии стабильного заработка и постоянного места работы. Платежеспособность необходимо подтверждать, если вы безработный или работаете без официального трудоустройства.

Невысокий доход

Банк откажет, если ежемесячная выплата будет составлять более 50% всех поступлений на счет заемщика. Общий доход всех членов семьи учитывается только по ипотеке, так как при этом супруг становится созаемщиком.

Непродолжительный стаж работы на последнем месте

В этом пункте требования банков различаются: одни требуют минимальный стаж на текущем месте 12 месяцев, другим достаточно 4-6 месяцев. Но в любом случае, чем больше человек проработал на одном месте, тем больше вероятность того, что он продолжит трудиться там же.

Недостоверные сведения о себе

Поддельные документы и ложная информация обнаруживаются быстро. Это даже может стать основанием для привлечения человека к ответственности. Кроме того, не следует в разных банках давать о себе разные сведения.

Полезно знать! Чтобы не было отказа в получении рассрочки на телефон, айфон, бытовую технику рекомендуется официально трудоустроиться и улучшить кредитную историю, например, взять небольшие займы и погасить их в срок.

Выдача кредитных карт на упрощенных условиях

На портале БанкСправка размещаются предложения разных банков. Одни более требовательные, другие устанавливают менее жесткие критерии к заявителям. Именно последних нужно рассматривать, они могут выдать кредитную карту безработным.

Упрощенные условия предполагают следующие моменты:

- низкие критерии к заявителям, одобрением даже тем, кому стандартно отказывают банки;

- не требуются справки, благодаря чему безработные граждане могут рассчитывать на рассмотрение заявки и одобрение;

- это всегда простые продукты, которые выдаются срочно. Некоторые банки готовы за пару минут дать одобрение и тут же выдать кредитную карту клиенту;

- низкий лимит. Понятно, что если карточка выдается клиенту, входящему в группу риска, то начальный лимит окажется небольшим, но с возможностью последующего увеличения;

- повышенные процентные ставки. Это также последствие риска, который несет банк. Клиенты, получающие карты на упрощенных условиях, часто совершают просрочки.

Вполне нормальной при оформлении такого продукта будет ситуация, когда банк одобрит совсем небольшой лимит. Не стоит удивляться, если это будут 20000-30000 рублей. Обязательно соглашайтесь на выдачу, даже если запрашивали больше. Пользуйтесь картой активно, вносите ежемесячные платежи без просрочек, и лимит будет постепенно увеличиваться.

Что нужно знать о рассрочке

Чем рассрочка отличается от кредита в магазине? В первую очередь, юридическим оформлением отношений между продавцом и покупателем. Если в первом случае покупатель заключает договор только с продавцом и на его условиях, то во втором случае заключается соглашение с банком.

Рассрочка привлекает покупателей, в первую очередь, отсутствием процентных начислений за пользование кредитом. Возникает ощущение экономии при условии отсроченного платежа. На деле не всегда то, что обещают продавцы, является правдой. И под видом рассрочки часто выдается привычный всем кредит. Реальная рассрочка с отсрочкой платежа — крайне редкое явление. Поэтому нужно внимательнее пересмотреть условия покупки или ценовое предложение магазина.

Пример. Рассрочка предоставляется во время акционных скидок на товар в магазине. При этом есть оговорка, что скидка не действует при покупке в рассрочку. Получается, что покупать товар за наличные выгоднее, а в стоимость товара, купленного в рассрочку, уже заложены скрытые проценты.

Кстати, размер переплаты не контролируется никем, в отличие от банковского кредита, проценты которого не превышают максимальной процентной ставки, установленной Банком России.

3. Договор и условия по рассрочке

Каждый магазин придумывает свои условия по рассрочке. При этом законодательно эти условия никак не регулируются. Этот договор затрагивает лишь две стороны: продавца и покупателя. Они самостоятельно договариваются об условиях. Есть закон, который частично регулируют выплаты — статья 489 ГК РФ.

Рассрочка характеризуется следующими условиями:

- Сумма персонального взноса. Большинство магазинов требуют внести сразу около 20%-50% от всей стоимости товара.

- Беспроцентная рассрочка или нет. Некоторые магазины могут потребовать небольшие проценты в размере инфляции (или же ключевой ставки ЦБ).

- Срок рассрочки. Обычно на погашение всего долга дается не более 6-12 месяцев, поскольку большинство товаров стоят недорого. В редких случаях (когда товар очень дорогой) могут дать срок 24 месяца.

Залогом в договоре купли/продажи выступает приобретаемый товар. Пока клиент не выплатит 100% суммы, официально владельцем товара будет магазин.

В некоторых договорах могут быть прописаны жесткие штрафы за просроченный ежемесячный платеж. Вплоть до изъятия товара без возврата выплаченной суммы.

После внесения последнего платежа по рассрочке стоит взять соответствующий документ (справку), который подтверждает это и хранить его у себя.

Договор рассрочки заключается при предъявлении паспорта и прописки. Однако некоторые магазины могут потребовать еще и справку с места работы, справку о доходах (2-НДФЛ).

Договор должен содержать обязательно следующую информацию:

- Сведения о продавце и покупателе

- Наименование товара

- Первоначальный взноса

- График платежей по месяцам и общей суммой, включая предоплату

- Перечень вариантов оплаты

Альтернативные способы

Если оформить покупку в рассрочку студенту без официальной работы не получается, можно воспользоваться альтернативными вариантами.

Альтернативой может стать получение деньги в долг у знакомых или родственников. Близкие люди оказывают материальную помощь, как правило, без процентов.

Рассрочку студенту может заменить оформление микрокредита в микрофинансовой организации.

Большинство кредитных компаний выдают займы претендентам, достигшим совершеннолетия. Онлайн-кредиты оформляются и выдаются удаленно.

Деньги перечисляют на карту, на банковский счет, на электронный кошелек, через организации, осуществляющие денежные переводы.

Сумма микрокредита не превышает 30 тыс. ₽. Срок кредитования составляет не более 30 дней.

При оформлении потребительского кредита в банке, студенту придется переплачивать. Тем более кредитование этой категории заемщиков отмечается высокими процентными ставками.

Чтобы переплата по потребительскому кредиту была минимальной, претенденту нужно найти платежеспособных поручителей.

На кредитной карте действует беспроцентный период, в течение которого заемными деньгами можно пользоваться бесплатно.

Кредитную карточку с минимальным кредитным лимитом оформить проще, чем потребительский кредит.

На кредитках, как правило, установлен грейс-период, на протяжении которого заемными средствами можно пользоваться без оплаты процентов.

Некоторые банки оформляют специальные кредитные карты для студенческой молодежи. Такие кредитки предлагают оформить:

- МТС банк

- Сбербанк;

- Русский Стандарт.

В Совкомбанке, Ситибанке, банках Киви и Хоум Кредит студент может оформить карты рассрочки, позволяющие оплачивать товары с отсрочкой платежа в магазинах, сотрудничающих с финансовыми организациями.

Товар приобретается при оплате картой сразу. Потраченные деньги владелец карточки возвращает на счет в течение определенного срока (до 12 мес.) равными частями.

К возрасту претендента предъявляют разные требования. Хоум Кредит выдает карты рассрочки лицам, достигшим совершеннолетия, а Совкомбанк – двадцатилетним гражданам страны.

Кредит и рассрочка: в чем принципиальная разница?

В магазинах можно встретить предложения и об оформлении кредита, и об оформлении рассрочки. При этом разные банки предлагают разный вид услуг, поэтому перед подачей заявки необходимо знать отличия данных услуг.

- Кредит – это финансовая услуга от банка, которая предоставляется на основании распределения стоимости товара на части. Услуга не бесплатна, каждый банк начисляет дополнительно на тело займа проценты. Их размер зависит от кредитной политики банка, от финансового состояния банковской сферы в целом;

- Рассрочка – это беспроцентный вид потребительской ссуды или ссуда с минимальным процентом, например, 0,01% в год.

Как правило, рассрочку можно оформить на более короткий срок, чем кредит. Кроме того, стоит быть внимательным во время подписания договора: большинство кредиторов в договоре устанавливают 0%, но дополнительно взимают ежемесячную комиссию на уровне 1-3% в год. Рассрочка в таком случае выходит дороже самого кредита.

Клиентские выгоды от рассрочки без переплат

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом. Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы

На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом

Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы. На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом.

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

Оформление карточки рассрочки для безработных

Лица, не имеющие официальной работы и считающиеся безработными, не рассматриваются банками в качестве клиентов.

Банковские организации считают, что если у человека нет официальной работы, значит, у него нет и постоянных денежных поступлений.

Такие клиенты уже изначально не могут гарантировать своевременного выполнения кредитных обязательств.

Однако оформить карточку безработному для покупки товара все-таки можно. Существуют банковские организации, не требующие от клиентов обязательного подтверждения официального трудоустройства.

В таких банках продукт оформляется:

- лицами, работающими неофициально, без подтверждения трудоустройства;

- гражданами, устроенными официально, без предоставления справок о доходах.

Такие предложения существуют, однако перед оформлением продукта, нужно трезво взвесить свои финансовые возможности, чтобы принятые обязательства выполнялись своевременно.

Подумайте, позволит ли ваш заработок вовремя вносить ежемесячные платежи на карточный счет.

Чем отличается рассрочка от кредита?

В отличие от обычного банковского займа, рассрочка платежа выдается на беспроцентной основе, либо же процент гораздо ниже, чем по кредиту. Кроме того, она не предусматривает комиссию за обслуживание. Часто определенный процент (за рассрочку) уже входит в стоимость самого товара.

Также некоторые компании утверждают так называемый процент за риски (чаще всего он распространяется лишь на тех покупателей, которые впервые обращаются в конкретный магазин). Например, именно так поступает сеть магазинов обуви, женских сумок и аксессуаров Westfalika. Клиенты, которые в первый раз обратились сюда с целью получить товар в рассрочку, могут купить продукцию на сумму в пределах 18 000 рублей, которая будет выплачиваться в течение 3-5 месяцев. При этом доля так называемой страховки составит 3 % от общей суммы.

В отличие от кредита, рассрочку оформляет не банк, а непосредственно продавец (производитель) товара. Соответственно, вся процедура происходит в той торговой точке, в которой вы покупаете товар. Рассрочка в банке — это уже кредит. То есть именно рассрочка не предполагает наличия между продавцом и покупателем какого-либо посредника

Обратите внимание на данный факт

Как и кредит, рассрочка позволяет покупателю осуществлять выплаты частями. Однако, в отличие от банковских займов. она выдается на небольшой срок: от 1 до 10 месяцев. Реже период может быть продлен до 1-2 лет. При этом, так же как и кредит, рассрочка может включать внесение первого взноса. Его размер — 10-50 % от общей стоимости выбранного товара или услуги. Условия рассрочки предполагают, что сумму вы будете выплачивать ежемесячно, равными частями.

Помимо всего прочего, кредит предусматривает наличие залога. Рассрочка же такого не требует, так как в данном случае сам товар, оформленный в магазине, автоматически выступает предметом залога.

Наконец, процедура оформления кредита достаточно длительная и сложная, требует наличия у заемщика положительной кредитной истории. Также требуется предоставить массу документов. Получить рассрочку гораздо проще и быстрее.

Выгодно ли брать рассрочку

Многим людям рассрочка кажется очень безобидным предложением и более выгодным, чем кредит в банке.

Нюансы при рассрочке:

- Договор рассрочки заключается с магазином, а не банком. Поэтому все споры, которые могут возникнуть, будут решаться судом.

- Залогом будет выступать товар, который был приобретен. Поэтому необходимо максимально внимательно изучать пункт об обмене и возврата товара.

Предложения «кредит под 0%», «покупка без предоплаты», «рассрочка» по сути имеют одно и то же значение. Так как размер максимальных ставок по кредитам устанавливается Центробанком, у всех банковских организаций они похожи.

Магазины же очень часто применяют различные уловки при оформлении рассрочек. Например, реальная цена товара – 10 000 рублей, но указывается цена с 50% скидкой. При рассрочке цена увеличивается до 20 000 рублей. Следовательно, цена товара указывается намного выше, чем она была. Более того, магазины могут также взять процент от услуг страхования.

В заключении хотелось бы отметить то, что рассрочка более выгодна для продавца, как инструмент маркетингового хода, благодаря которому можно повысить число и объем продаж. Но большей части потребителей такая услуга не совсем выгодна, так как с ее помощью можно загнать человека в большие долги из-за покупки необходимого товара, который не доступен ему другим путем.

Избежать обмана при рассрочке можно соблюдая следующие советы:

- Самое главное – очень внимательно прочитать несколько раз договор;

- Покупателю стоит уточнить возможность досрочного погашения рассрочки;

- Отказывать продавцам в добавлении ненужных клиенту дополнительных услуг;

- Потребителю стоит выбирать именно тот магазин, в котором рассрочка предоставляется продавцом, а не банком. В таком случае будет намного выше получить рассрочку, а не замаскированный под нее кредит;

- Самый лучший способ избежать обмана при рассрочке – это использование при покупке карты рассрочки. На такой карточке зафиксированные условия, а покупатель заранее всегда знает о сумме и сроках выплат.

Вопрос эксперту

Есть ли выгода в рассрочке?

Рассрочку можно считать выгодной если это действительно она, а не кредит. Чтобы избежать кредита, к которому добавляют дополнительные платные услуги, необходимо очень внимательно прочитать условия договора.

Выгодна ли рассрочка банку, если покупатель не переплачивает за товар?

Конечно, банк тоже получает от этого выгоду. При рассрочке установленный процент выплачивает не покупатель, а магазин, в котором покупался товар.

На какой срок лучше всего оформлять рассрочку?

Ответ на этот вопрос можно получить, исходя из того, что будет выгоднее клиенту. Например, если брать в рассрочку 7 000 рублей на два года, то ежемесячные платежи будут меньше, чем если брать рассрочку на один год.

В чем суть рассрочки?

Рассрочка – это вид кредитования, с помощью которого можно оплатить товар по частям, но все проценты оплачивает магазин.

Как избежать обмана в рассрочке?

Если человек оформил клиент на два года, то он рискует очень сильно переплатить. Однако, этого можно очень легко избежать. Для этого нужно лишь постараться погасить рассрочку досрочно, ведь в таком случае проценты будут пересчитывать. В итоге покупатель заплатит меньше.

Подводим итоги

Чтобы оформить рассрочку, не имея официальной работы, студенту следует получить в банке кредитку или карту рассрочки.

Оформить кредитку или карту рассрочки в банке, студентам труднее, чем всем другим категориям заемщиков.

Однако существуют банковские организации, оформляющие эти кредитные продукты по упрощенной схеме.

Чтобы увеличить шансы одобрения заявки, следует представить документы, подтверждающие наличие стабильного ежемесячного дохода.

На сегодня это вся информация.

Делитесь статьей в соцсетях, комментируйте публикацию, поставьте ей оценку. Подпишитесь на обновления.

До новой встречи, друзья!