Ставки автокредитов по банкам

Содержание:

- Понятие автокредита и критерии выбора банка

- Плюсы и минусы автокредита

- Условия договора

- Плюсы и минусы потребительского кредита

- Условия

- Процентные ставки по автокредитам в банках

- Какой кредит лучше взять для покупки автомобиля: параметры

- Кредит потребительский и автомобильный: отличия

- Плюсы и минусы потребительских кредитов

- Где и как можно взять автокредит?

- Что лучше потребительский заём или автокредит

- Оформить автокредит

Понятие автокредита и критерии выбора банка

Автокредит – это особый вид кредита, который выдает банк на определенную цель: на покупку легкового или грузового автомобиля, мотоцикла, прицепа и пр. В зависимости от существующих кредитных программ в той или иной финансовой организации заемщик может получить деньги на приобретение как нового авто, так и транспортного средства с пробегом.

Целевой вид автокредита – это главное отличие его от потребительского займа, где неважно, на что именно заемщик потратит полученные средства. При автокредитовании покупатель не только должен отчитаться о покупке перед банком, но и оставить у него купленную машину в залог до погашения долга

Программ автокредитования много. Этот сектор активно развивается в последние годы, поэтому банки стараются предложить выгодные условия, чтобы заинтересовать клиента. Например, отказ от обязательного оформления полиса Каско, первоначального взноса и пр.

Но каждый заемщик должен четко понимать, что за привлекательным рекламным слоганом может скрываться увеличенная процентная ставка. Не раз говорила в своих статьях, что банк – это не благотворительная, а коммерческая организация. Главной целью ее является получение прибыли. Отсюда делайте выводы.

Критерии выбора банка для получения автокредита:

- Минимальная процентная ставка. Но не спешите принимать решение без предварительных расчетов. Условия обязательного оформления Каско или личного страхования могут сделать кредит не таким выгодным, как вам показалось.

- Первоначальный взнос. Отличным рекламным трюком стало условие “без первоначального взноса”. Но, во-первых, вы увеличиваете себе долговую нагрузку, если с нуля будете выплачивать заем. А, во-вторых, банк может повысить ставку при нулевом взносе, что также скажется на вашем бюджете.

- Страхование. Обязательно включите в расчет стоимости автокредита сумму на страхование. Почти все банки требуют оформить полис Каско, а некоторые еще и полис личного страхования. Отсутствие такого требования приводит, как правило, к увеличению процента.

- Участие банка в госпрограмме льготного автокредитования. Это серьезное конкурентное преимущество перед другими игроками рынка. Об этом скажу несколько слов чуть ниже.

- Разнообразие кредитных программ. Далеко не все банки выдают деньги на покупку авто с пробегом или мототехники. А есть еще варианты купить в автосалоне или с рук.

- Простота оформления. При подготовке статьи изучила условия в банках по автокредитам. Везде есть предложения по экспресс-кредитованию и классическому. По экспресс-программе требуется предоставить всего два документа: водительское удостоверение и паспорт. По классической – полный комплекс с подтверждением дохода, регистрации, занятости и пр. Ставки, конечно, разные. По второму варианту проценты будут ниже. Выбирайте.

- Требования к заемщику: возраст, регистрация, занятость, гражданство. Где-то верхняя граница возраста – 65 лет, а где-то – 75.

- Вариант получения денег. Банк может перевести деньги на счет или карту, а заемщик уже самостоятельно расплачивается с продавцом авто. А может сразу перевести автосалону, и покупатель, вообще, не увидит денег. Выбирайте выгодные для вас варианты.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство. Таким образом банки обеспечивают себе гарантию погашения долга и вследствие снижения рисков готовы предоставить более низкие процентные ставки (по сравнению с автокредитом у кредита наличными они выше в среднем на 5-7%).

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

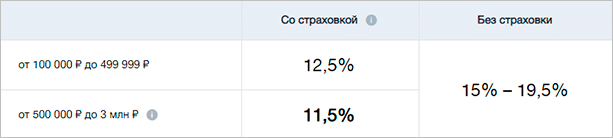

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Условия договора

| Название финансово-кредитной организации | Автокредит | Потребительский кредит |

| ВТБ | Сумма — от 100 тыс. до 7 млн руб. на срок до 7 лет, ставка — от 9,1% до 20,9% | Сумма — от 100 тыс. до 3 млн руб. на срок до 7 лет, ставка — от 12,5% до 19,9% |

| ЮниКредит Банк | Сумма — от 100 тыс. до 6,5 млн руб. на срок до 7 лет, ставка — от 7,9% до 17% | Сумма — от 60 тыс. до 3 млн руб. на срок до 84 мес., ставка — от 12.9% до 21,9% |

| Русфинанс Банк | Сумма — от 50 тыс. до 6,5 млн руб. на срок до 5 лет, ставка — от 9,9% до 18% | Сумма — от 5 тыс. до 459 тыс. руб. на срок до 48 мес., ставка — от 18,871% |

| Банк Уралсиб | Сумма — от 80 тыс. до 3 млн руб. на срок до 5 лет, ставка — от 13,9% до 17,9% | Сумма — от 35 тыс. до 1,5 млн руб. на срок до 84 мес., ставка — от 11,9% до 15,9% |

Финансовые организации, которые выдают заем на приобретение машины с пробегом

Многие банки, работающие в сфере автокредитования, выдают целевые займы на приобретение машины с пробегом. К числу известных банков, предоставляющих кредиты по наиболее низким процентным ставкам от 9,80% до 12%, можно отнести:

- ВТБ;

- Русфинанс Банк;

- ЛокоБанк;

- Кредит ЕвропаБанк;

- ЮниКредит Банк;

- РН Банк;

- Банк «Санкт-Петербург»;

- Тойота Банк;

- Мерседес-Бенц Банк Рус;

- БМВ Банк;

- Фольксваген Банк.

Давая деньги на покупку подержанного автомобиля, финансово-кредитная организация несет повышенные риски ввиду того, что машина менее ликвидна, чем новая, или может находиться в угоне. Поэтому банк может ввести дополнительные условия и ограничения по выдаче займа по:

- стране-производителю;

- году выпуска;

- величине пробега;

- числу прежних владельцев;

- страховой стоимости;

- сроку кредита;

- величине начального взноса.

Условия в Сбербанке

На покупку нового автомобиля отечественного или импортного производства Сбербанк предоставляет автокредит на сумму до 5 млн руб. сроком до 5 лет под 13,5%-16% годовых при условии выплаты начального взноса в размере не меньше 15% от стоимости транспортного средства, в зависимости от величины которого могут потребоваться подтверждение доходов и справка с места работы.

Банк принимает решение от 2 часов до 2 дней, а выбрать машину можно будет в течение 3 месяцев. Комиссия за выдачу кредита отсутствует, но сам автомобиль становится залоговым имуществом.

Требуется страховка КАСКО с обязательным включением пунктов «Ущерб» и «Хищение» в страховой компании, сотрудничающей со Сбербанком.

Стоимость страховки можно включить в общую сумму кредита. Заем могут получить лица, достигшие 21 года, и те, кому на момент окончания срока займа будет меньше 75 лет при условии наличия у них работы и меньше 65 лет при отсутствии таковой.

Предложения по автокредиту на подержанное ТС с пробегом от Сбербанка

В целом условия выдачи автокредитов в Сбербанке на покупку б/у авто у частного лица такие же, как и на новые, только имеются ограничения по выбору автомобиля. Так авто отечественного или китайского производства не может быть выпущено более 5 лет назад, а большинство импортных автомобилей — более 10 лет назад.

В настоящее время Группа Сбербанк, включившая в себя Cetelem Банк, активно его использует для выдачи автокредитов. В Cetelem можно взять автокредит на подержанную машину импортного производства или Ладу. У банка есть много программ, рассчитанных на разные иномарки, в том числе и подержанные.

Условия предоставления кредита у них аналогичные условиям Сбербанка. Есть отличия в сумме предоставляемого кредита в зависимости от марки авто — от 2 до 8 млн руб. — и процентной ставке — от 14,9% до 20,5%, на которую также влияет наличие КАСКО. Кроме того, максимальный срок предоставления кредита для Ford — до 4 лет, для всех остальных марок — до 5 лет. Покупка автомобилей стоимостью до 1,5 млн руб. может быть оформлена без предоставления справок о доходах и от работодателя.

Плюсы и минусы потребительского кредита

На самом деле, однозначно ответить на вопрос, что лучше сложно. Однако, зная все преимущества и недостатки, легче выделить более важные для себя аспекты и сделать выбор.

Можно выделить следующие преимущества потребительского кредита:

- отсутствие необходимости оформлять КАСКО;

- покупая авто за наличные в салоне, можно получить дополнительные бонусы и скидки;

- у клиента есть выбор, где и какой автомобиль приобрести;

- чаще всего отсутствует необходимость оформлять обеспечение, что экономит время и нервные клетки;

- меньший пакет документов для получения средств;

- потребительский кредит можно взять не только в банке;

- выбранный товар будет куплен за ту стоимость, которая установлена на него сейчас.

В то же время, у потребительского кредита есть и недостатки, которые для кого-то могут стать решающими в выборе:

- процентная ставка нецелевого кредита на порядок выше автокредитования;

- необходимость привлекать поручителей – от одного для кредита до 150 000 р., до юридического лица при желании получить больше 300 000 р;

- большое количество документов для получения крупной суммы;

- иногда получить всю сумму полностью за один раз невозможно.

Перечисленные недостатки осложняют получение потребительского кредита, особенно для тех, кто работает неофициально или находится в пенсионном возрасте.

Преимущества и недостатки автокредита

Автокредит представляет из себя целевой заем. Он может быть направлен на покупку как нового авто, так и подержанной машины. В зависимости от этого будут отличаться кредитные программы, суммы и процентные ставки по ним. Можно выделить следующие существенные плюсы целевого кредита на покупку машины:

- невысокий процент обязательного первоначального взноса – до 30%, если вы можете внести больше, то будет существенно снижен процент по кредиту;

- отсутствие необходимости привлекать поручителей и собирать излишне большой пакет документ;

- наличие специальных льготных программ и акций (кредиты на авто с господдержкой).

Однако для многих, данные преимущества блекнут перед недостатками, которые включает автокредит:

- необходимость приобретать конкретный автомобиль, на который выдан кредит;

- купить авто можно только в салонах, сотрудничающих с банком (автокредиты на новый автомобиль);

- машина будет находится в залоге у банка, то есть, сделать с ней что-либо – продать, подарить и т.д. невозможно;

- часто банки вынуждают клиентов оформлять КАСКО, которое нужно будет переоформлять ежегодно, поскольку это гарантия банка, что он получит назад свои деньги (автокредиты без КАСКО);

- банк контролирует расходование выданных средств;

- аннуитентные платежи могут увеличить общую стоимость автокредита.

Некоторые клиенты, уже после оформления автомобильного займа находят более привлекательные предложения и задаются вопросом, можно ли автокредит перевести в потребительский. С этим стоит обращаться в банки с понравившимися программами. Часто они предлагают программы рефинансирования.

Таким образом можно сделать вывод, что, хотя потребительский кредит представляется более удачным вариантом, жесткие условия предоставления обеспечения и более высокий процент могут сыграть в пользу автокредита. Однако всегда стоит помнить, что если целевой заем получен на машину, придется купить оговоренную модель, продать или обменять которую до полного погашения кредита будет невозможно.

Автокредит без первоначального взноса | Калькулятор автокредита | Автокредит онлайн

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Условия

Чтобы оценить, что выгоднее – автомобильный или потребительский заем, мы сравним условия нескольких программ от разных банков в таблице, а также проведем сравнительный расчет.

Для расчета мы выбрали предложения от трех банков со страниц потребительских и автокредитов на Выберу.ру.

Для начала рассмотрим предложения от ВТБ.

|

Кредит наличными |

Кредит на новый автомобиль |

|

|

Суммы |

|

от 300 000 до 7 000 000₽ |

|

Ставки |

от 6,4% |

|

|

Сроки |

от 1 года до 7 лет |

от 1 года до 7 лет |

|

Дополнительная информация |

|

|

Следующий банк – Тинькофф.

|

Кредит наличными |

Автокредит |

|

|

Суммы |

от 50 000 до 15 000 000₽ |

от 100 000 до 3 000 000₽ |

|

Ставки |

от 6,9% |

от 7,9% до 21,9% |

|

Сроки |

от 1 года до 15 лет |

до 5 лет |

|

Дополнительная информация |

Условия меняются в зависимости от того, используется ли залог. Заложить можно авто или квартиру. |

|

И, наконец, предложения от Альфа-Банка.

|

Кредит наличными |

Кредит на автомобиль |

|

|

Суммы |

от 100 000 до 5 000 000₽ |

от 100 000 до 5 000 000₽ |

|

Ставки |

от 6,5% |

от 6,5% до 24,4% |

|

Сроки |

от 1 года до 5 лет |

от 1 года до 5 лет |

|

Дополнительная информация |

Первый платеж через 45 дней после оформления |

|

Как вы могли заметить, Альфа-Банк не оформляет договор залога, поэтому вы можете спокойно распоряжаться купленным транспортным средством.

Дело в том, что по сути отдельной программы автокредитования Альфа не предоставляет. Зато есть потребительский, заточенный под покупку автомобиля. Из этого и получается, что для него не нужны ни КАСКО, ни первый взнос, ни даже залог.

Процентные ставки по автокредитам в банках

Итак, как можно взять самый дешевый автокредит и от чего зависит размер ставки?

- Ставки по рублевым кредитам во всех банках более выгодны, чем по автокредитам в валюте;

- Лояльные и зарплатные клиенты всегда могут рассчитывать на минимальную ставку по автокредиту, взятому в «своем» банке (независимо от валюты кредита);

- Самые низкие ставки действуют по автокредитам в рамках партнерских программ с дилерами;

- Самые высокие ставки — по экспресс-автокредитам. Эта закономерность едина для всех банков вне зависимости от их размера и политики: высокий уровень доверия к заемщику влечет риск для банка, который и покрывается высокими процентными ставками;

- Есть несколько банков, готовых выдать «рисковую» ссуду на покупку машины у частного лица. Такой автокредит обойдется в 24−29% годовых против «стандартных» 12,5 — 15% (на покупку в автосалоне) у того же банка;

- Заемщика, не желающего оформлять страховку на автомобиль, банк «накажет» более высокой ставкой по автокредиту;

Окончательный размер ставки зависит от следующих параметров:

размер первоначального взноса;

срок кредита;

сумма кредита;

возраст транспортного средства (новое авто или подержанное);

объем представленных документов (экспресс-автокредит по двум документам обойдется гораздо дороже обычного).

Разумеется, во внимание будет принята и кредитная история заемщика.

Какой кредит лучше взять для покупки автомобиля: параметры

В отдельно взятом банке разница в стоимости привлечения заёмных средств в зависимости от выбранной программы и её параметров может достигать 10% годовых. Самые низкие процентные ставки предусмотрены по годовым автокредитам с первоначальным взносом в 50-70% стоимости машины. При оформлении подобной ссуды размер переплаты будет минимально возможным.Но какой брать кредит при покупке авто вы бы ни решили, всегда обращайте на дополнительные условия: например ВТБ 24 самые дешёвые ссуды выдаёт только при условии оформления личного страхования, существенно повышающего общую переплату.

Какой кредит лучше для покупки авто российской сборки

При покупке дорогой иномарки заёмщику стоит обращать внимание на партнёрские программы и предложения «карманных» банков, предлагающих взять кредит от производителя автомобиля. А вот клиентам, которых заинтересовал новый автомобиль российской сборки стоимостью до 1,45 млн руб., однозначно стоит взять деньги в долг по программе «Льготное автокредитование Минпромторга»

Клиенту, определяющему, какой кредит лучше брать на покупку автомобиля по госпрограмме, стоит обратить внимание на предложения банков ВТБ 24 и Сетелем. Оба они не только предоставляют скидку в 6,7% годовых по льготным займам, но также предлагают клиентам возможность получить из бюджета субсидию в размере 10% стоимости авто.Десятипроцентный дисконт по госпрограмме доступен заёмщикам, покупающим свой первый автомобиль, и клиентам с двумя и более несовершеннолетними детьми.

Кредит потребительский и автомобильный: отличия

Самое первое и коренное – направленность. Любые специализированные программы – целевые. То есть они выдаются банком строго на приобретение автомобиля, а значит, вы должны предоставить отчет о том, что потратили полученные деньги именно на заявленную цель.

Часто целевые займы – это POS-кредиты, которые оформляются прямо в магазине или, как в нашем случае, в салоне. Тогда потенциальный покупатель просто выражает желание приобрести авто в кредит, после чего сотрудник салона рассылает заявки на финансирование в несколько банков-партнеров. Когда одна из организаций соглашается, салон получает деньги и продает клиенту машину, а счастливый автолюбитель выплачивает долг уже кредитной организации.

Если же деньги выдаются заемщику на руки (наличными или на карте), он обязуется предоставить банку чеки и другие бумаги, которые подтвердят факт покупки автомобиля.

Потребительский кредит же можно потратить так, как заблагорассудится – клиенту не придется отчитываться о том, на что пошли средства.

Другое отличие – залог. Кредит на авто предполагает, что машина, которую вы купите, до полной выплаты долга будет в собственности банка. Вы можете ей пользоваться – ездить на ней, поставить в гараж, но вот распорядиться – продать или подарить – не получится. Для этого нужно полностью выплатить долг. Потребительская ссуда в этом плане дает полную свободу – можно купить авто и тут же его продать. Никто вам не помешает.

Важный момент автокредитования – первоначальный взнос. Многие целевые программы подойдут только тем, кто уже имеет небольшой стартовый капитал – в размере от 10 до 30% от стоимости желаемого автомобиля. Без первоначального взноса кредит обойдется заемщику дороже.

Чтобы получить нецелевой кредит, не нужно разбивать свинью-копилку или снимать с накопительного счета честно отложенные деньги, так как оформляются они без первоначального взноса.

Еще один вопрос – страховка. ОСАГО – это обязательный пункт автокредитов, но ведь есть еще и КАСКО. Многие финансовые организации предлагают скидку по процентам за оформление добровольной страховки у аккредитованных страховых партнеров. Еще несколько процентных пунктов можно скинуть за покупку полиса страхования жизни и здоровья.

Нецелевой кредит не предполагает никаких страховок, в том числе ОСАГО, поэтому вы можете сами выбрать страховую компанию после того, как купите транспортное средство.

Помимо этого, автокредит – это еще и строгие условия кредитования

Не только заемщик должен соответствовать требованиям банка, но и сам автомобиль – неважно, покупаете ли вы его в салоне или с рук. Если машина, по мнению кредитора, потеряла ликвидность, ссуду на нее взять не получится

Потребительский заем, как мы уже упомянули выше, можно потратить так, как вам захочется, а значит, можно купить авто и, например, с большим пробегом.

Мы сформировали эти отличия в таблицу для наглядности:

|

Автомобильный |

Потребительский |

|

|

Цель |

Покупка авто |

Любая |

|

Залог авто |

Обязательный |

Нет |

|

Требования к ТС |

В зависимости от банка – класс, марка, пробег, страна-производитель |

Нет |

|

Первоначальный взнос |

10−30% от стоимости авто |

Не требуется |

|

Страховка |

Обязательно – ОСАГО, опционально – КАСКО |

Не требуется |

|

Использование авто |

Можно использовать, но не распоряжаться |

Можно использовать по усмотрению клиента |

Плюсы и минусы потребительских кредитов

Начнем с положительных моментов:

- автомобиль сразу становится вашей собственностью – вам не придется ждать, пока вы выплатите долг, чтобы продать свое транспортное средство;

- полученные деньги можно потратить на любое авто, даже если оно не соответствует требованиям банков по автокредитам;

- без первого взноса, а значит, не обязательно привлекать собственные средства;

- не ограничивает вас в способах покупки: приобрести транспортное средство можно как в автосалоне или на рынке, так и с рук – и даже за границей;

- наконец, необязательно подавать заявку только на стоимость машины – можно взять денег сверху, чтобы потратить их на другие ваши нужды.

Несмотря на такое количество позитивных моментов, стоит упомянуть и недостатки, которые могут стать существенными для некоторых заемщиков:

- сумма потребительского займа может быть меньше автомобильного – она определяется доходом заемщика;

- процентная ставка может быть выше, чем у автомобильного кредита;

- заемщик самостоятельно оплачивает комиссию за перевод средств или снятие наличных.

Кроме того, стоит обратить внимание на то, что некоторые банки могут повысить ставку по займу, если вы купите машину на полученные деньги

Где и как можно взять автокредит?

Вряд ли вы выбираете себе авто по принципу «что первое увидел, то и купил». Вы изучаете технические характеристики машины и смотрите много вариантов. Так же стоит поступить и с автокредитом, тем более что не обязательно идти за ним в банк — кредит можно оформить и в магазине (хотя тоже через банк).

Но для начала трезво оцените свои силы: определитесь, какую сумму вы можете выплачивать без ущерба для семейного бюджета. Обычно на выплаты всех кредитов не рекомендуют выделять больше 30% ежемесячного семейного бюджета.

Пойти в банк

Главный плюс обращения в банк в том, что вы можете взять автокредит и потом отправиться в любой автосалон. Или даже купить машину с рук.

- Если вы идете за кредитом в банк, обязательно проверьте, есть ли у него лицензия Банка России, чтобы не попасть к так называемым черным кредиторам.

- Не забудьте прочесть общие правила кредитования выбранного банка (их можно найти на официальном сайте или посмотреть в офисе).

- Подготовьте документы. Какие именно документы нужны для автокредита, каждый банк выбирает сам. Список требований вы можете также найти на официальном сайте банка или посмотреть в офисе. Чаще всего для кредитов нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Дождитесь решения банка — вы узнаете, какую сумму вам могут предоставить на покупку автомобиля.

- Выберите машину в автосалоне или у того, кто продает авто с рук, если банк допускает такой вариант покупки. Оформите договор купли-продажи. Проследите, чтобы в нем был прописан безналичный способ оплаты и указаны реквизиты счета продавца. Внесите первый взнос, если это необходимо.

- Теперь пришло время заключить договор автокредита с банком, оформить страховку каско и выполнить другие условия, если они предусмотрены договором.

- После этого банк перечислит продавцу деньги на счет, указанный в договоре. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Продавцу вы больше ничего не должны, деньги за покупку перечисляет банк.

Пойти в автосалон

Если вы берете кредит в автосалоне, то, скорее всего, будете привязаны к конкретному банку или сможете выбирать только из нескольких банков-партнеров. Но можно рассчитывать на выгодные условия автокредита на некоторые модели или комплектации.

- Выберите автомобиль в автосалоне.

- Выясните у менеджера или консультанта, какие у салона банки-партнеры и как можно получить кредит. На этом этапе обязательно уточните, распространяются ли условия кредита, которые вас заинтересовали, на выбранный вами автомобиль. Некоторые кредитные предложения могут действовать только на определенные модели или комплектации.

- Подайте документы. Список документов каждый банк определяет сам. Требования банка вы можете также узнать на его официальном сайте или в офисе. Чаще всего для кредита нужны: документ, удостоверяющий личность (паспорт), водительские права, заполненная анкета заемщика и документ, подтверждающий платежеспособность (например, справка 2-НДФЛ, справка о зарплате).

- Когда заявку одобрят, проверьте, не изменились ли условия, которые вас изначально интересовали (например, срок кредита, ставка, отсутствие дополнительных услуг). Если все в порядке, можно вносить первоначальный взнос, оформлять каско и выполнять другие обязательства, предусмотренные договором. Если не хотите переплачивать за страховку, оплачивайте ее отдельно, а не включайте в сумму кредита.

- Только после этого заключается кредитный договор. Теперь можно приступать к оформлению акта приема-передачи самой машины.

Пойти в банк от производителя авто

Можно взять кредит в банке от автопроизводителя — в так называемом кэптивном банке. Крупные концерны для повышения продаж открывают специальные кредитные организации, в которых чаще всего ставки по кредиту будут чуть ниже рыночных. Обычно в названии такого банка есть наименование концерна, который производит автомобили. Если вы нашли такой банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не попасть к мошенникам, которые могут использовать громкое имя для наживы.

Дальше действуйте по первой схеме — в кэптивном банке кредит выдают так же, как и в обычном.

Что лучше потребительский заём или автокредит

Отличие автокредита от займа наличными заключается в цели и рисках банка. Когда человек покупает на деньги кредитора автомобиль, который соответствует требованиям банка. Вносит первоначальный взнос, а само транспортное средство является обеспечением кредита – банк испытывает меньшие риски, соответственно выставляет меньший процент.

Менеджер по выдачи кредитов Сбербанка Петрова Н.А. (стаж работы 7 лет).

Для заёмщика в каждом из предложений есть свои плюсы и минусы. Да у автокредита процентная ставка ниже, но зато большинство банков требуют обязательно оплатить расширенную страховку – КАСКО. С другой стороны, вероятность получения автокредита, гораздо выше, чем кредита наличными. Также выгодны субсидированные государством программы автокредитования, там процентная ставка составляет всего 3-5%.

Оформить автокредит легче и со стороны документов, часто от заёмщика требуется только паспорт. А также официальные дилеры, часто предлагают скидки и бонусы для покупателей, оформляющих машину в кредит. Но из очевидных минусов — это то, что в таком случае автомобиль является обеспечением кредита. А значит, оригинал ПТС хранится в банке и её не просто продать или переписать на другого человека. Также на технический паспорт ставится отметка банка, о том, что машина оформлена в кредит. И при закрытии займа и дальнейшей продаже, иногда приходится доказывать, что долг на машину уже давно погашен.

Когда же оформляется потребительский заём, машина никак не связана с банком, её можно свободно продавать или перевозить за границу. Но минусом является то, что большие суммы в данных продуктах неохотно выдаются финансовыми учреждениями. Также оформляя потребительский кредит, у автомобиля нет никакой защиты. Если его угнали, разбили или повредили – страховка это не покроет, а за ссуду всё равно нужно платить.

Так что выбор стоит за заёмщиком, если он хочет купить не дорогую подержанную машину, то ему подойдёт потребительский заём. А если он хочет новый дорого автомобиль, желательно иностранного производства, то ему лучше оформить автокредит и КАСКО.

Почта банк

Почта банк предлагает подать заявку прямо на сайте организации. Компания предлагает оформить простой кредит наличными с целью – покупка автомобиля.

| Требования к авто | Требования к заёмщикам | Срок рассмотрения заявки |

| Не выставлены | От 18 лет;

Гражданин РФ с постоянной пропиской; Наличие мобильного и стационарных телефонов. |

1 минута |

Положительное решение действует в течение недели, если в этот период клиент не подписал договор, предложение аннулируется. Банк предлагает дополнительные услуги:

- Выбор даты платежа;

- Гарантированная минимальная ставка;

- Отсрочка платежа.

Все услуги подключаются при оформлении, оплата в соответствии с тарифами.

Оформить автокредит

На портале Выберу.ру вы найдете постоянно обновляемую информацию по банкам, которые предлагают взять кредит на покупку авто, а также описание конкретных программ. Здесь собраны сведения о 106 финансовых организациях и 616 программах с самыми различными условиями. Изучив варианты и сравнив ставки, сроки, размер комиссий и первоначального взноса, просчитав на калькуляторе полную сумму переплаты, вы сможете определиться в предпочтениях и обратиться в выбранный банк за получением автокредита, чтобы купить автомобиль в личное пользование.

Возможно ли оформление кредита на одного человека, а автомобиля – на другого?

Чаще всего купить ТС не на заемщика невозможно. Однако некоторые организации допускают возможность оформить приобретенную машину на другое лицо. Как правило, им становится ближайший родственник заемщика. В таком случае владелец авто выступает созаемщиком и также заключает договор с финансовой организацией.

Сколько времени рассматривается кредитная заявка?

Сроки рассмотрения заявки зависят от условий конкретной финансовой организации и программы автокредита. Обычно на принятие решения требуется от нескольких дней до недели, хотя экспресс-оформление дает возможность получить ответ в день обращения.

Что означает предварительное одобрение?

Это означает, что вашу кандидатуру готовы рассматривать в качестве заемщика. Однако это только первый этап, который не гарантирует 100% одобрения. Итоговое решение зависит от результатов более глубокой проверки.

На какую сумму и срок предоставляется автокредит?

Это зависит от условий конкретной программы. Максимальная сумма, доступная заемщику, составляет 350 000 000. Взять кредит можно на срок до 10 лет. Условия лучше уточнять непосредственно у менеджера выбранного банка.

Возможно ли отказаться от КАСКО?

Поскольку КАСКО не является обязательным страхованием, от него можно отказаться. Однако зачастую это может привести к тому, что заявку отклонят. Также кредитор может согласиться на отказ от КАСКО, но изменить условия договора, предложив более высокий процент, увеличив размер первоначального взноса или сократив срок предоставления кредита.

Какая регистрация необходима для получения кредита?

В большинстве случаев заемщик должен иметь постоянную регистрацию в том регионе, где планирует взять кредит. Однако есть финансовые организации, допускающие автокредитование без прописки. В таком случае клиент, желающий купить ТС с использованием средств банка, должен предоставить поручителя, который подходит кредитору по всем параметрам.

Кому принадлежит автомобиль в течение срока погашения кредита?

Автомобиль, который был приобретен с использованием заемных средств, после совершения покупки считается собственностью заемщика. Однако по условиям договора машина находится в залоге до полного погашения задолженности. Это накладывает ограничения: авто нельзя продать, сдать в аренду, подарить.