Abc и xyz-анализ: сущность и алгоритм проведения

Содержание:

- Проверка по деньгам

- ABC-анализ клиентской базы

- Рекомендации по проведению ABC-анализа

- Сущность АВС-метода

- Понятие ABC и XYZ анализа

- Определение понятия «XYZ-анализ»

- Какие факторы можно проанализировать при помощи способа

- Как провести ABC анализ в Excel пошаговая инструкция:

- Суть методов

- Деньги любят счет и анализ

- Выполнение ABC-анализа

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме:

ABC-анализ клиентской базы

Неравномерный вклад в доходы компании означает, что следует относиться к покупателям по-разному. Те, кто приносят больше прибыли, очевидно, заслуживают и большего внимания. Потеря части клиентов, приносящих незначительной объем выручки, не повлечет серьезных последствия для компании. Между тем, стремление обеспечит индивидуальный и внимательный подход для каждого, приведет к истощению ресурсов бизнеса неоправданным расходам времени и сил сотрудников.

АБС анализ означает градацию клиентов на несколько категорий. Критерием для их разделения на группы, является объем купленной продукции. Фактически, этот показатель означает размер прибыли, которую принесли для компании потребители.

Используется три группы:

- А — это покупатели, которые обеспечили основную прибыль. Работа с ними является приоритетной для компании;

- В — это средний уровень вложений в благосостояние компании;

- С — наименьший уровень. Потеря таких клиентов не станет катастрофой.

Расчет и отнесение потребителей к той или иной категории осуществляется путем математических вычислений. Это удобное всего представить поэтапно:

- нужно вычислить 80% от общей суммы реализации;

- следует выделить объем покупок по каждому потребителю от максимального до самого незначительного;

- сложить объемы покупок от самого крупного клиента до тех пор, пока не получится сумма, означающая 80% от общей прибыли. Это будут покупатели группы А;

- надо взять еще 16% от общего объема и посчитать покупателей, которые принесли эти 16%. Они войдут в группу В;

- оставшиеся 4% приходятся на группу С. Это потребители с минимальным вкладом в прибыль компании.

Рекомендации по проведению ABC-анализа

-

Включать

в список для анализа однородные

позиции.

Нет смысла включать в один список

холодильники ценой от 10 000 руб. и

розетки ценой 20 руб. -

Правильно

выбрать значения параметра.

Например, суммы месячной выручки дадут

более объективную картину, чем суммы

дневной выручки. -

Проводить

анализ регулярно

и периодически,

правильно выбрав период. -

Методика

довольно простая, но весьма трудоемкая.

Для ABC-анализа идеальным инструментом

служит Excel.

Пример

ABC-анализа ассортимента

расчет в Excel

по шагам

Покажем

на примере как работает методика

ABC-анализа.

Возьмем ассортимент из 30 условных

товаров.

-

Цель

анализа — оптимизация ассортимента. -

Объект

анализа — товары. -

Параметр

по которому будем производить разбиение

на группы — выручка. -

Cписок

товаров отсортировали в порядке убывания

выручки. -

Подсчитали

общую сумму выручки по всем товарам.

-

Вычислили

долю выручки по каждому товару в общей

сумме выручки.

-

Вычислили

для каждого товара долю нарастающим

итогом.

-

Нашли

товар для которого доля нарастающим

итогом ближе всего к 80%. Это нижняя

граница группы A. Верхняя граница группы

A – первая позиция в списке. -

Нашли

товар для которого доля нарастающим

итогом ближе всего к 95% (80%+15%) . Это нижняя

граница группы B. -

Все,

что ниже — группа C.

-

Подсчитали

количество наименований товаров в

каждой группе. A — 7, B — 10, C —

13. -

Общее

количество товаров в нашем примере 30. -

Подсчитали

долю количества наименований товаров

в каждой группе. A — 23.3%, B — 33.3%,

C — 43.3%. -

Сравнили

результат ABC-анализа с рекомендуемыми

значениями.

Рекомендуемые:

-

Группа

A — 80% выручки, 20% наименований -

Группа

B — 15% выручки, 30% наименований -

Группа

C — 5% выручки, 50% наименований

Для

списка товаров из нашего примера:

-

Группа

A — 79% выручки, 23.3% наименований -

Группа

B — 16% выручки, 33.3% наименований -

Группа

C — 5% выручки, 43.3% наименований

Сущность АВС-метода

Метод получил свое название от сокращения слов Activity Based Costing (деятельность в основе калькуляции). Его также называют учетом затрат по функциям или пооперационным калькулированием.

В отличие от методов, обычных для России, когда объектом калькулирования себестоимости служит вид выпускаемой продукции, на который собирают прямые затраты, а затем расчетом (в пропорции к какому-либо из видов прямых затрат или к их общей сумме) распределяют по объектам калькулирования накладные расходы, при ABC-методе учета затрат распределение накладных расходов происходит совершенно по-другому. Принцип сбора прямых расходов (на вид продукции) при этом сохраняется.

Подробнее об одном из основных методов калькулирования себестоимости, применяемых в России, читайте в статье «Позаказный метод учета затрат и калькулирования себестоимости».

Чем отличается процесс распределения накладных расходов? В том, что между объектом учета (видом продукции) и финрезультатом от деятельности устанавливается причинно-следственная связь через цепочку основных операций (бизнес-процессов). К числу этих процессов относятся как непосредственно связанные с производством (технологические), так и не связанные с ним (сбытовые и управленческие). В каждый из бизнес-процессов могут вовлекаться все виды существующих ресурсов. Применение АВС-метода предполагает калькулирование себестоимости каждого из выделенных бизнес-процессов с последующим отнесением ее части на себестоимость конкретной продукции.

Таким образом, в себестоимость продукции на всем ее пути от создания до реализации последовательно добавляется стоимость осуществляемых с ней операций. Это позволяет не только проследить, как меняется себестоимость каждого вида продукции во времени, но и выявить причины появления или изменения накладных расходов непосредственно в момент их возникновения, а также более точно, чем обычно применяемым расчетным способом распределения в пропорции к какой-либо базе, установить объем этих расходов, включенный в себестоимость конечного продукта на каждом из этапов работы с ним. Полученные таким образом данные служат очень информативным материалом для анализа структуры себестоимости и принятия управленческих решений.

Этот метод интересен для предприятий, имеющих широкий ассортимент продукции и осуществляющих большое количество операций по ее производству и доведению до потребителя, расцениваемых как накладные расходы. Однако его внедрение требует значительных трудозатрат, поскольку применяемые в России учетные схемы не дают материала, достаточного для использования АВС-метода без дополнительной переработки этого материала. И здесь потребуется выбрать один из 2 способов:

- либо углубить детализацию существующего бухучета и проводить дополнительные операции по обработке его данных;

- либо организовать параллельное ведение учетов и проводить распределение накладных расходов по разным принципам.

Понятие ABC и XYZ анализа

Это два аналитических метода, которые сочетают для получения оптимальных результатов. ABC-исследование предназначено для того, чтобы вычленить из значительного числа однообразных объектов наиболее важные в зависимости от поставленной цели. Методика используется в различных направлениях, с ее помощью можно оптимизировать ассортимент, протестировать базы клиентов и поставщиков, повысить эффективность продаж.

В основе аналитического способа лежит принцип Парето, суть которого в том, что лишь 20 процентов вложений приводят в итоге к 80 процентам достижений. Эту «ударную группу» и требуется вычленить из общей массы.

Все объекты ранжируются по следующему принципу:

- А – самые значимые (20% к 80%);

- В – средние (30% к 15%);

- С – наименее важные (50% к 5%).

Цель аналитического инструмента в выделении приоритетной группы и сосредоточении усилий на работе с ней.

Объекты, входящие в нее, не всегда остаются на «пьедестале почета». Они могут терять позиции в зависимости, например, от рыночной ситуации

Поэтому важно анализировать показатели регулярно, чтобы определить лидеров и трудозатратных, почти не приносящих прибыли аутсайдеров

Если значения, которые были получены по итогам ABC-анализа менее, чем на 15 процентов разнятся с данными по группам, отклонение допустимо.

С помощью XYZ-анализа определяют значение стабильности и вариативности. Он объединяет бизнес-факторы в категории в зависимости от равномерности продаж, клиентских запросов, спроса на продукцию и услуги. С помощью подобной методики можно обнаружить колебания в различные промежутки времени, ранжировать объекты по уровню прогнозируемости.

Так, XYZ-анализ спроса на продукцию может выдать следующие результаты:

- Х – (0–10%) – товары со стабильным спросом;

- Y– (10–25%) – продукция, подверженная прогнозируемым колебаниям, скажем, в зависимости от сезона;

- Z – (от 25%) – интерес покупателей к продукту практически не предугадать.

Получается, что abc-анализ, выделит самые продаваемые продукты, а методика xyz – подскажет, насколько стабильно они пользуются спросом.

Определение понятия «XYZ-анализ»

Эта разновидность рейтингового анализа помогает систематизировать продукт, основываясь на усредненном показателе стабильности реализации и отклонениях от него.

Процессуально, определяются коэффициенты варьирования для анализируемых признаков, характеризуется соотношение фактического значения и среднеарифметического (эталонного) за рассматриваемый период.

XYZ-анализ позволяет вычислить и рассчитать разницу в значениях опытных объектов (товарный портфель, клиентская база и др.) за рассматриваемые временные периоды, их отклонения от «эталонного» показателя.

В результате, возможно сделать заключение о динамике (продаж, например), оценить стабильность процесса, выявить наличие каких-либо отклонений, произвести систематизацию.

Последовательность проведения XYZ-анализа

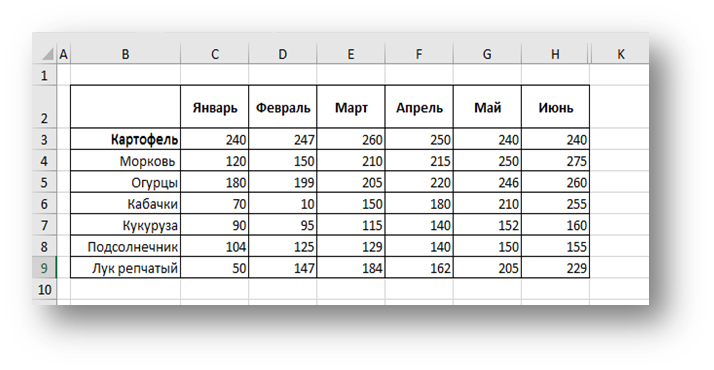

Имеются некие данные продаж продукта за определенный период времени. Требуется понять, какие группы товара наиболее стабильны в продажах, в какие продукты следует вкладывать инвестиции, покупая их в первую очередь.

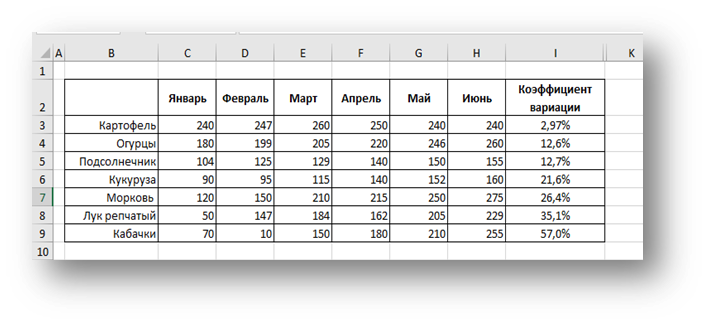

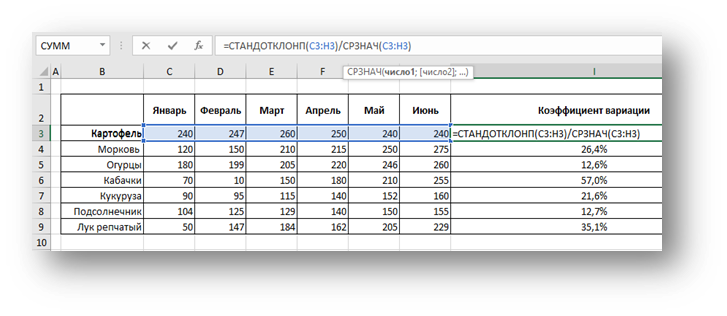

- Высчитывается коэффициент вариации. Посчитать возможно несколькими способами. Первый – математически, вручную. По ряду данных (например, «Картофель») высчитывается среднее арифметическое значение. В нашем случае, несложно посчитать значение по данному продукту, равное 247. Дальше, находится величина отклонения ежемесячного значения реализации от «эталонного» 247, в процентах. Например, для января отклонение от эталона составит: 1-(240/247) = 2,83%. Также высчитывается значение для остальных месяцев. Среднее арифметическое коэффициентов отклонения и есть искомая величина итогового коэффициента вариации по продукту (например, «Картофель», 2,97% по полугодию).

- Программно, в «Экселе», эти действия производятся с помощью функций. Для вычисления «эталонного» значения по ряду данных применяем функцию СТАНДОТКЛОНП. Синтаксис приведён на графическом фрагменте решения данной задачи, ниже. Таким же способом считаем коэффициент вариации для других продуктов.

- Полученные коэффициенты вариаций ранжируются от меньшего значения к большему. В группе X находятся объекты с коэффициентом вариации от 0% до 10% — стабильные продажи, возможно более адекватно спрогнозировать их реализацию. Если отклонение составит от 10% до 25 % — это группа Y. Реализацию продуктов этой группы сложнее спрогнозировать, но этот параметр показывает некоторые отклонения (например, сезонность продукта). Группа Z характеризуется нерегулярным потреблением, отсутствием каких-либо тенденций и показывает коэффициент вариации более 25 %. Синтаксис эксель-формулы приведён в примере ниже:

В практике, продажи и доходность испытывают на себе воздействия многих факторов: сезонность, частоту цикла поставок, изменения ценообразования, маркетинговые активности, прочие факторы. Все это, с различными последствиями, резонирует в результатах продаж, приводя к высокой волатильности коэффициента вариации. Данным XYZ-анализа можно доверять в случае, если рассматриваемый период времени достаточно продолжительный. Величина оборачиваемости товара (в днях) должна быть существенно меньше (в разы) длительности анализируемого временного отрезка.

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

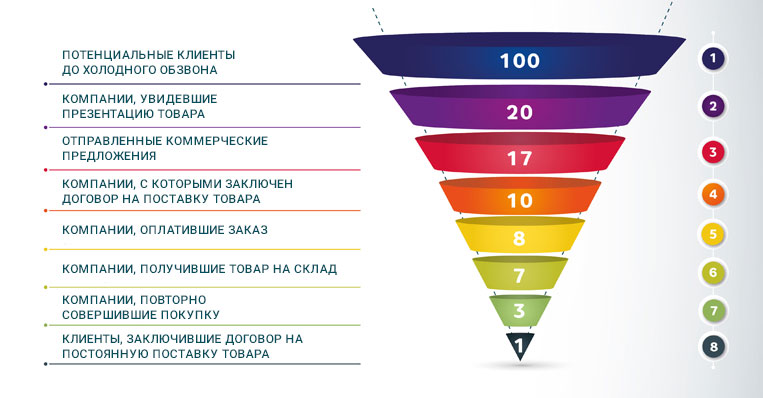

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Порядок проведения

Как провести ABC анализ в Excel пошаговая инструкция:

Шаг первый

Составьте табличку на пятнадцать строчек и два столбца. Внесите название единиц продукции и сведения о продажах за 12 месяцев в финансовом эквиваленте.

Шаг второй

Отсортируйте товары по доходности. Для этого выделите все, кроме шапки, кликните на строчку «Сортировка» во вкладке «Данные». В открывшемся окошке выберите «Доход» и «По убыванию». Соответствующие поля – «Сортировать по» и «Порядок».

Шаг четвертый

Рассчитайте долевую часть каждого показателя в общей сумме. Для этого сформируйте столбик «Доля», выбрав расчет в процентах. В первую ячею введите =B2/$B$17. Отсылка на сумму обязательно должна быть абсолютной. «Дотяните» до конца столбца.

Шаг пятый

Подсчитайте долевую часть нарастающим итогом. Вставьте еще один столбец, что будет именоваться «Накопленная доля». Она аналогична для первой позиции индивидуальной долевой части. Во второй графе к этому значению прибавится его индивидуальная доля. В эту ячею надо ввести =C3+D2 и «протянуть» до низа. В самой крайней ячейке должно высветиться 100 процентов.

Шаг шестой

Присвойте каждому товару подходящую категорию. Там, где в последнем столбце показатели меньше 80 процентов, продукция может быть отнесена к А-группе. В категорию В войдет все, что находится в диапазоне 80–95 процентов. Оставшееся окажется в С.

Шаг седьмой

Для удобства последующей сверки с XYZ-анализом, проставьте соответствующие буквы в верхней строке таблички.

Теперь необходимо приступить к проведению XYZ-анализа, который подскажет, насколько можно спрогнозировать «поведение» исследуемого объекта. В этом поможет коэффициент вариации. Он способен показать размеры информативного разброса вокруг усредненного значения. Именно по коэффициенту вариации в процентном соотношении ранжируются категории от X до Z.

Таким способом можно дать оценку продажным объемам, количеству поставок, выручке, выявить наиболее популярные у покупателей товарные позиции.

Суть методов

Сразу уточним: эти методы применяют не только для анализа ассортимента, но также клиентов, поставщиков и дебиторов. Но так как в статье мы рассматриваем товарные категории и продажи, сразу будем говорить о товарах.

Если вкратце, с помощью ABC и XYZ анализа вы можете выяснить, насколько важен конкретный товар в продуктовой линейке

Как правило, эта «важность» измеряется по двум параметрам — объему продаж и / или прибыли.

Вообще всё зависит от целей. Если вы стремитесь сузить ассортимент, смотрите на объемы реализации и прибыльность

Исследовать рентабельность — показатель ROI и коэффициент оборачиваемости. Сократить расходы на содержание запасов — коэффициент оборачиваемости и занимаемой складской площади.

Однако знать, что товар просто приносит большую долю выручки за определенный период мало. А что, если на статистику повлияла сезонность или другие тенденции? Поэтому также важно выяснить, насколько стабилен спрос в перспективе.

Итак, вы ранжируете товары по вкладу в общий объем продаж (ABC) и тому, насколько легко их продать (XYZ). Для начала — немного теории о каждом методе.

Деньги любят счет и анализ

Существует немало пословиц о деньгах. Будто бы они счет любят. Якобы любят тишину. Пословицы о том, что к анализу деньги относятся так же, как к тишине и счету, пока нет. Но когда-нибудь непременно будет.

Потому что деньги подобны растениям, которые хорошо растут, когда за ними хорошо ухаживают. А это значит действовать, основываясь на анализе многих факторов. Какова почва? Кислая или известковая? Какие удобрения надо внести? Огородник анализирует десятки факторов прежде, чем принять решение.

Но иные бизнесмены были бы плохими огородниками, если бы их деньги превратились в морковку или капусту, а офисы и склады в грядки. Потому что они полагаются больше наудачу и интуицию. А анализ… ну что анализ? Дела идут в гору, значит и так ясно что все правильно. А нет, значит не судьба.

Между тем человек, который полагался на законы денег как огородник на законы растениеводства, уже создал принцип, который мог помочь и удаче, и интуиции. Звали его Парето.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.