Visa или mastercard, что лучше

Содержание:

- Основные различия между платёжными системами

- Отличия

- Какую карту выбрать для поездки за границу

- Какие существуют виды платежных систем

- Какая платёжная система лучше?

- Платежная система Visa

- Международная система Visa

- Конвертация валют

- Что лучше Visa или Mastercard?

- Какая карта лучше или другие отличия Visa от MasterCard

- Отличия между картами разного уровня

- Как инвестировать в акции Visa и MasterCard

- В чем отличие карточек различного класса?

- Отличия карт Сбербанка с VISA и MasterCard

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия

Страхование |

|

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.

Отличия

Разница Visa и Mastercard может наблюдаться в обменном курсе валют, особенностях конвертации, доступных точках приема карт и дополнительных преимуществах для держателей премиальных продуктов. Расчет в других странах происходит через корреспондентские счета банков-эмитентов.

Конвертация валюты

Для расчета за границей банк, выпускающий карту (эмитент), заводит счет в банке-корреспонденте. Корреспондентский счет финансовой организации дает клиенту возможность свободно расплачиваться в торговых точках и снимать деньги в банкоматах. За операции в других странах банки-эмитенты нередко назначают комиссию в размере 0-5% платежа. Эта комиссия называется Enter Bank Fee (EBF).

Открытие нескольких корреспондентских счетов является нецелесообразным, поэтому чаще всего банки-эмитенты работают с Mastercard в евро. Если же клиенту необходимы расчеты в долларах, сотрудники финансового учреждения предложат ему инструменты с логотипом Виза.

Наличие одной главной валюты не означает, что клиент не сможет расплатиться данной картой вне США и Еврозоны. Ориентация на доллар или евро определяет только схему конвертации:

- Если валюта выбранной ПС и страны совпадает, то происходит прямая конвертация. Отечественная валюта (например, рубль) меняется на деньги Еврозоны и США по наиболее выгодному курсу. Если валюта карточного счета совпадает с нужной для платежа (например, счет в евро, а клиент расплачивается в ЕС), то конвертации не происходит.

- Если денежная единица системы и страны различается, то происходит двойная конвертация. При оплате товаров в Еврозоне инструментами Виза обмен средств идет по схеме рубль-доллар-евро (для США и евро-счета МастерКард — рубль-евро-доллар). Даже если на счете клиента лежат доллары и платежная операция происходит в США, оплата через карту в евро произойдет по схеме двойного обмена (доллар-евро-доллар). За каждый этап операции банк-эмитент снимет дополнительную комиссию.

- Если платеж нужно совершить в стране, валюта которой отличается от доллара и евро, то операция пройдет с двойной или тройной конвертацией. Возможные схемы платежей: рубль-евро-нацвалюта и рубль-доллар-нацвалюта. Если на счету лежат евро или доллары, и вид валюты соответствует типу ПС, то схемы конвертации упрощаются до евро-нацвалюта и доллар-нацвалюта.

- Тройная конвертация распространена в странах, которые работают преимущественно с США или Евросоюзом. В них рубль меняется сначала на валюту платежной системы, затем — евро или доллар, близкий экономике страны (если денежная единица отличается от предыдущей), а потом — национальную валюту.

Преимуществом Виза при конвертации является то, что клиент может ознакомиться с курсами обмена заранее.

В некоторых эмитентах комиссия за конвертацию через Visa и Mastercard различается. Если клиент планирует зарубежные поездки, то ему стоит уточнить выбранную банком валюту МастерКарда и размер комиссий (EBF) для каждой ПС.

Точки приема карт

Несмотря на лидерство в количестве карт, в т.ч. и на российском рынке, Visa уступает Mastercard в количестве торговых точек, где карта будет принята к оплате. Разница составляет несколько миллионов магазинов, поэтому клиенты имеют немалый шанс увидеть терминал или точку продажи, которая работает только с одной из ПС.

Наименьшую распространенность Visa имеет в африканских и азиатских странах.

Дополнительные возможности

Владельцам инструментов выше уровня Classic финансовые системы предоставляют дополнительные сервисы:

- службу поддержки и персональных менеджеров;

- туристические страховки, страховки отмены поездок;

- скидки у фирм-партнеров;

- страховка товаров, расширенные гарантии и др.

Виза имеет больший набор дополнительных возможностей для клиентов категории Gold, Platinum и др. МастерКард не предлагает дополнительных страховок, но эта услуга может включаться в стоимость обслуживания карты и предоставляться банком-эмитентом.

Некоторая часть различий касается и наиболее простых карт ПС. Например, Maestro не предназначена для онлайн-платежей, а ее аналог — Visa Electron — допускает такую возможность, если банк-эмитент не отключил эту функцию.

Получатель карты может выбрать платежную систему самостоятельно, исходя из своих потребностей и удобства. Исключением являются только зарплатные и социальные карты (пенсионные, стипендиальные и др.).

Какую карту выбрать для поездки за границу

Если предстоит путешествие в другую страну, важно понять алгоритм конвертации во время покупок за рубежом, чтобы решить, какую систему из двух. Продукцию обеих МПС принимают к оплате по всему миру. Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета

В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой

Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета. В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой

Продукцию обеих МПС принимают к оплате по всему миру. Если невозможно определить, что выбрать Visa или MasterCard, доступно оформление двух видов пластика, привязанные к одному номеру счета. В результате получится кобейджинговый продукт: чипированный, либо оснащенный магнитной полосой.

Механизм конвертации действует следующим образом:

- При оплате в иностранном магазине в валюте государства обслуживающий торговое предприятие банк отправляет в МПС информацию о необходимости списания определенной суммы с владельца пластика.

- МПС конвертирует местную расчетную единицу в ту валюту, которая используется при расчете между системой и банком, выдавшим карту, а затем выставляет счет.

- Дальше конвертер действует на основании условий банка. Может использоваться собственный курс или ЦБ.

Для конвертации дополнительные комиссии внутри сервисов не предусмотрены, платежные системы Visa и MasterCard прибыли от этого не получают.

Отличия у МПС незначительные. До того, как оформить пластик, нужно просто уточнить курс конвертации в конкретной банковской компании, а также выбрать продукт:

- с выгодным кешбэком;

- демократичной стоимостью обслуживания;

- небольшой комиссией за выдачу денег в иностранных государствах.

Решать какая карта лучше Visa или MasterCard нужно самостоятельно, учитывая собственные предпочтения.

В Европу

Главное отличие наглядно прослеживается при эксплуатации за рубежом. Разница заключается в использовании валюты доллар в случае Визы и евро, если применяется Мастеркард. За пределами РФ валюта конвертируется от основной расчетной единицы карты. Любая из них может использоваться как основная при открытии счета. Это значительно сэкономит средства держателя.

Рассмотрим ситуацию. Владелец Мастеркард с рублевым счетом собирается оплатить номер гостиницы в Вене. Расчет в евро. В этом случае конверсия проходит по правилу рубли – евро. Если у пользователя Виза, то модель будет иной: рубли – доллары – евро. В результате заплатить комиссию приходится дважды. Поэтому, планируя путешествие в Европу, стоит выбрать Мастеркард.

Внимание! Если карта серии Голд или Платинум вдруг потеряется, перевыпуск произведут в минимально короткий срок. Будет обеспечена выдача наличных. И также владельцам продуктов премиального уровня доступна помощь юристов и медиков на бесплатной основе

И также владельцам продуктов премиального уровня доступна помощь юристов и медиков на бесплатной основе.

Достаточно просто обратиться по номеру, который предоставят по просьбе потребителя в банке при получении пластика. Для сравнения у Мастеркард нет такого обширного спектра услуг по оказанию поддержки клиентам за границей.

В США

Заблаговременный выбор платежного сервиса поможет значительно сэкономить. У большинства банков срок выпуска и доставки не превышает 10 дней. Принципиальное отличие выражается, когда карты Visa и MasterCard используются в зарубежной стране.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Как пример рассмотрим необходимость оплатить футболку в долларах. Конверсия в МПС Виза идет по правилу: рубли – доллары. В случае с Мастеркард иначе: рубли – евро – доллары. Иными словами, собираясь в США, стоит выбрать Visa, чтобы не платить каждый раз двойную комиссию за конвертацию.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Какая платёжная система лучше?

Чтобы понять, какая разница между Visa и MasterCard, и что из них предпочтительнее, следует рассматривать их в аспекте сравнительных характеристик. Определим, какая из них в более выигрышном положении. Итак:

- покрытие — у Визы это около 200 стран мира, у Мастеркард — их на десяток больше;

- международная популярность — в первом случае картой пользуются около 30% от общего мирового числа клиентов банка, во втором — немногим более 15%;

- популярность в РФ — здесь статистика практически равнозначна (у Мастера чуть больше банков-партнёров);

- возможность обналичивания средств и совершения оплат — у Визы порядка двух десятков миллионов компаний на планете, у конкурента их 30 миллионов;

- приобретения через интернет-сайты — здесь возможности обеих платёжных систем не ограничены;

- специфические особенности — обе карты доступны к совершению операций как в дебетовом, так и в кредитном режиме;

- уникальные предложения — держатели Visa могут рассчитывать на систему скидок, варьирующуюся в диапазоне от 5 до 10%, а MasterCard дарит своим клиентам возможность бонусного накопления баллов, которые впоследствии можно поменять на специальные призы-подарки;

- безопасность — в данном аспекте оба предложения достаточно сильны и имеют несколько высоких степеней защиты от мошенников и взлома (также доступна мгновенная блокировка на случай утери или хищения карты).

Платежная система Visa

Ведущая международная система основана на долларовой валюте. Конвертирование здесь проходит именно через эту расчетную единицу. Причина популярности сервиса состоит в использовании у 30 млн торговых предприятий, действующих в свыше чем 200 странах.

Американская компания занимает около 28% рынка по выпуску карт. Наибольшая востребованность зафиксирована в населенных пунктах Северной Америки, а наименьшая – в Азии. В работе участвует собственная утилита для безопасности 3D Secure. Цель внедрения – увеличение безопасности и упрощение оплаты онлайн по карточкам.

Структура безопасности основана на 3 независимых доменах:

- Эмитент (банки и карты).

- Эквайер (финансовые компании и владельцы).

- Взаимодействие (согласует домены).

Каждая денежная операция проходит через них. В РФ компания появилась в 1974 г. Партнеры – все российские банки.

Характеристики:

- общее количество обслуживающих банкоматов – более 1 млн;

- свыше 50% оборота финансовых международных организаций проходит через систему;

- 20 тыс. учреждений – участников.

Среди преимуществ:

- управление счета доступно круглосуточно и в любом населенном пункте;

- проведение онлайн-операций;

- валюта универсальна для каждого из государств;

- отсутствие комиссии при списании (не зависит от местоположения).

За последнее десятилетие сфера обслуживания системы в РФ очень расширилась. Большинство работников России – держатели зарплатных дебетовок этого сервиса. Вряд ли найдется кинотеатр, кафе или супермаркет, где отсутствует специальный терминал для безналичного расчета.

Международная система Visa

Это американская компания, которой присвоен статус международной. Имеет разветвление на две части. Первая — Visa Inc., которая является головным офисом и находится в Соединенных Штатах. Вторая — Visa Europe Services Inc., которая расположена в Англии. Она ведет работу с банками Европы, получив на это документально подтвержденные полномочия от американского офиса.

Более 200 стран принимают к оплате банковские продукты этой компании. На территории РФ она получила распространение, начиная с 2012 года. Картой Виза в России можно рассчитаться в более чем 166 тыс. торговых объектов.

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

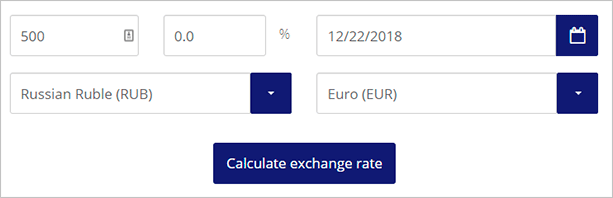

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

Разберем примеры:

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Что лучше Visa или Mastercard?

Что лучше: Виза или Мастеркард от Сбербанка для зарплатных выплат, а также других операций, волнует многих владельцем безналичных средств.

По сути, они мало чем отличаются и обладают аналогичными способностями:

- возможность хранения различных валют в виде рублей, евро, долларах;

- действуют в течение трех лет;

- стоимость обслуживания: в первый год 750 рублей, а за последующие немного меньше.

- возможность оплаты за рубежом;

- совершение покупок в интернете;

- действие смс-оповещения и возможность дистанционно управлять собственными средствами посредством Сбербанк Онлайн.

Читайте еще: Топ-10 главных финансовых ошибок, которые совершаются ежедневно

Несмотря на однотипные возможности, вопрос преимуществ не оставляет равнодушным многих пользователей карт. Как Виза, так и Мастеркард разрабатывают уникальные возможности для своих держателей. Например, кто-то предусматривает приобретение определенных видов товаров по скидке, а также использование некоторых услуг при посещении других стран.

У банковской карты с платежной системой Виза отмечается главная преимущественная особенность, которая понравится заядлым путешественника. Ведь данной системой обширно пользуются в Америке и Европе.

Как Виза, так и Мастеркард, постоянно выдвигают предложения по определенным видам акций, скидок, призывам к участию в розыгрышах хороших призов и подобное.

Для справки!

Все информация о действующих скидках, акциях и иных мероприятий бонусной программы, содержится на официальном портале платежной системы.

Выбирая, что лучше: Виза или Мастеркард от Сбербанка, следует принимать во внимание тип используемого пластика и уровень, например Молодежная карта, имеет не столько возможностей по сравнению с картами других категорий. Тому, кто часто отправляется за рубеж, рекомендуются карты Голд или Платинум

Как известно, Мастеркард и Виза считаются картами международного масштаба, но в Китае ими пользоваться затруднительно. Единственное, без труда можно обналичить деньги, но вот купить что-то в местном супермаркете вряд ли получится.

Для тех, кто любит летать в Турцию, подойдет Виза, так как Мастеркард предусматривает сниженную комиссию за конвертацию внутри страны. Оплачивать покупки лучше всего местными деньгами.

Читайте еще: Россия вывезла золото для Венесуэлы

Каждый житель страны имеет несколько банковских карт, работающих по разной платежной системе

Россиянам в принципе неважно, Виза или Маестро или что-то другое

Однако для тех, кто постоянно посещает зарубежные страны, совершает там покупки, рекомендуется оформлять карты с различными платежными системами, чтобы в любой ситуации выгодно совершить финансовую операцию. Отзывы разных людей помогают выбрать наиболее приемлемый вариант для себя.

Какая карта лучше или другие отличия Visa от MasterCard

При безналичном расчете, если суммы не большие Visa может и не потребовать от владельца карты набрать пин-код. У платежной системы MasterCard требования к вводу пин-кода очень строгие правила. Эта платежная система требует ввода пин-кода при любой операции.

Владельцы карт Visa могут рассчитывать на бесплатную юридическую и медицинскую помощь. Правда не все банки нашей страны, могут предложить своим клиентам такие привилегии. Да и годовое обслуживание таких карт премиум класса стоит очень дорого.

Что же касается MasterCard, то она не предоставляет владельцам своих как ни юридическую, ни медицинскую помощь.

Visa MasterCard какая лучше Все зависит от того, где вы собираетесь использовать пластиковую карту. Если это Европа, то однозначно удобнее для вас будет MasterCard, так как она больше ориентирована на евро, хотя расчеты в долларах США по ней тоже производятся. Если вы планируете пользоваться картой в Америке, то Visa, которая привязана к доллару США.

Для России принципиальной разницы нет. Карты обеих систем безотказно работают с рублями на территории нашей страны. Но справедливости ради нужно заметить, что Visa популярнее MasterCard на территории нашей страны.

Visa classic или Mastercard standard Разницы между двумя этими картами практически нет. Эти карты относятся к картам среднего уровня, не имеют существенных ограничений и имеют стандартный набор функций: платежи и переводы, расчеты в интернет, страхование, международное использование и т.д.

С картами такого класса вам будет одинаково удобно как в России, так и за границей. Обслуживание таких карт колеблется от 300 до 1000 рублей.

Отличия между картами разного уровня

Наличие или отсутствие существенной разницы между двумя распространенными МПС зависит не только от российской и иностранных валют, но и от категории (класса) банковской карты, которую выбирает держатель.

«Электронные» карточки

Карточки низшего класса платежной системы Виза – это Visa Electron, а системы Мастеркард – Maestro и MasterCard Electronic.

Сходства «электронных» карт обеих МПС – низкая плата за выпуск и обслуживание (вплоть от 0 руб. в рамках социальных и пенсионных программ), а также непригодность для использования за рубежом. Многие банки-эмитенты разрешают операции за границей, но POS-терминалы и другие устройства в дальних странах требуют выдавленного на карте имени держателя, а на пластике низшего класса оно напечатано.

Различие между «электронными» продуктами в том, что Visa Electron некоторых банков могут использоваться для покупок в интернет, а Maestro и MasterCard Electronic для онлайн-платежей не подходят.

Помимо этого, теоретически при покупках с Visa Electron необязательно вводить пин-код, но на практике это отличие от Maestro действует редко и только в зависимости от типа платежного терминала в конкретной торговой точке.

Classic и Standard

Visa Classic и MasterCard Standard – самые распространенные пластиковые продукты, сочетающие невысокую стоимость обслуживания с довольно широким функционалом.

Для карточек этого сегмента характерно отсутствие заметных различий между Мастеркард и Виза. Платежные инструменты обеих систем позволяют снимать наличные в банкоматах, оплачивать покупки как в торговых точках, так и в режиме онлайн, могут снабжаться чипом (что лучше, чем только магнитная полоса), обладать функцией бесконтактных платежей.

Премиальные карты

В чем отличие Визы от Мастеркард выражается явно, это в уровне сервиса, предлагаемого статусным клиентам – держателям премиальных банковских карт (класса Gold и/либо Platinum).

Держателю золотой или платиновой карты Visa гарантируется приоритетная линия телефонной и интернет-связи с банком, быстрое получение наличных при утрате пластика, медицинская и юридическая помощь и многие другие услуги за рубежом. А держателю MasterCard, кроме экстренной помощи при утрате карты, не полагается ни одной привилегии «по умолчанию». Только от эмитента карты зависит, получает клиент блага, соответствующие VIP-статусу, или просто переплачивает за кусок пластика золотого / платинового цвета.

Как инвестировать в акции Visa и MasterCard

Visa и MasterCard торгуются на фондовой бирже. Их акционером может стать любое физическое лицо.

Котировки этих двух систем стремительно растут. Платежей в мире все больше, растёт число клиентов.

Для доступа к торговле на бирже рекомендую услуги следующих фондовых брокеров:

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот, есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже (акции, облигации, фьючерсы, ETF фонды, валюты). Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Можно даже купить акции Visa и MasterCard через мобильное торговое приложение или же через звонок брокеру. Подробную инструкцию можно прочитать в статьях:

График котировок акций Visa в долларах (тикер V)

В рублях:

График котировок акций MasterCard в долларах (тикер MA)

В рублях:

Помимо роста котировок инвестор ещё получает дивиденды. Поскольку эти компании не относятся к дивидендным, то размер выплаты скромный 1-2% годовых в долларах по текущим курсу. Если удерживать акции долгое время, то котировки могут значительно вырасти и дивиденды на вложенные деньги будут больше.

В чем отличие карточек различного класса?

Различие Visa и MasterCard основано на том, к какому именно классу сервисного обслуживания относится пластик:

- Если к начальному (Visa – Visa Electron, Mastercard – Maestro), то этот пластик используется для начисления заработной платы и располагает узким перечнем дополнительных возможностей. Разница между картами основана на том, что владельцы Maestro при покупках пользуются ПИН-кодом, а хозяева Visa Electron ПИН могут не использовать. Но на это влияет не только тип системы, но и сам терминал, который находится в торговой точке. Среди достоинств карт начального класса можно выделить отсутствие или низкую оплату за обслуживание.

- Если карты относятся к стандартному классу (Visa – Visa Classic, Mastercard – MasterCard Standart), то в этом случае разница тоже практически отсутствует. С помощью данных карточек можно производить расчеты за товары и услуги в сети Интернет и в розничных магазинах, снимать денежную наличность.

- Более значимые отличия Визы от МастерКард наблюдаются между картами премиального класса (Visa – Visa Gold или Visa Platinum, Mastercard – MasterCard Gold или MasterCard Platinum).

Так, среди предложений Visa Gold:

- юридическая и медицинская поддержка в туристических путешествиях;

- содействие при бронировании авиационных и железнодорожных билетов, при заказе столика в ресторане и др.;

- если случилась утеря или кража карты за границей, то можно рассчитывать на срочную помощь в ее восстановлении.

Для карт Visa Platinum доступны также такие программы, как защита покупок и продление гарантии.

Не так давно Виза начала предлагать клиентам карточку Visa Infinite. Кроме указанных выше услуг, она позволяет получить скидку при страховании (включая и членов семьи владельца пластика), при организации переездов, предоставление данных о ресторанах, поддержка службы доставки и прочие приятные бонусы.

Премиальные карточки MasterCard также поддерживают ряд программ, но по умолчанию для них используются всего лишь такие, как лояльность от банков-партнеров и скорая поддержка при утере пластика. Другие программы подключаются за оплату. В этой связи, оформляя карточку, следует узнать в банке о тех услугах, которые можно использовать.

Из всего сказанного напрашивается вывод, что, отвечая на вопрос: «чем отличается карта Виза от Мастеркард?», при общей схожести в стандартном и начальном уровне, в премиум-классе преимущество за Visa.

Делая заключение, Виза или МастерКард – что лучше, нужно понимать, что наилучший выбор зависит от того, где планируется использовать карту. Так, выезжая в страны Евросоюза, выгоднее иметь MasterCard, и желательно, чтобы счет был открыт в евро. Если планируется путешествие в США, государства Латинской Америки, Таиланд, Канаду или Австралию, т.е. там, где основной валютой является доллар, то нужно владеть картой Visa. Что касается Беларуси, то если счет открыт в белорусских рублях, то отличий не наблюдается.

Отличия карт Сбербанка с VISA и MasterCard

При заказе дебетовой или кредитной карты вы можете выбрать одну из трёх платёжных систем – VISA, «МИР» или MasterCard.

Национальная ПС используется реже, например, при оформлении пенсионной карточки для получения выплат из ПФР пенсионерами.

В чём отличие карт VISA от MasterCard в Сбербанке?

Только в специальных предложениях и бонусах от систем. На какие привилегии вы сможете рассчитывать, зависит также от категории карточного продукта. Максимальные преимущества от ПС доступны владельцам премиальных карточек.

В каких случаях можно выбрать платёжную систему? Ознакомьтесь с таблицей, чтобы узнать о предложениях Сбербанка.

|

Разновидность международной ПС |

Разновидности карточных продуктов |

| только MC |

Молодёжная/Классическая карта с дизайном League of Legends |

|

только VISA |

Аэрофлот Signature, Gold или Classic; Карта болельщика ЦСКА; «Подари жизнь» Signature, Gold или Classic |

| выбор VISA либо MC |

Классическая/Золотая карта; «Карта с большими бонусами»; «Молодёжная карта»; Моментальная карта |

Какую бы ПС вы ни выбрали, вам гарантируется возможность открытия счёта в рублях, евро или долларах, бесконтактный расчёт, осуществление платёжных операций на территории России и за рубежом.

При необходимости вы сможете настроить оплату через смартфон.