Как составить таблицу расходов и доходов. программы для ведения учета семейного бюджета

Содержание:

- Составление БДР и БДДС пример в Excel

- Пример семейного бюджета на месяц

- Цель финансового учета расходов и доходов

- Таблица семейного бюджета в Excel

- Зачем контролировать семейный бюджет?

- № 1 Платежный календарь. График и прогноз платежей и поступлений

- Анализ и корректировка

- Этап №1. Подсчет доходов

- Этап №4. Управление

- Подробная инструкция по планированию семейного бюджета

- Личный бюджет доходов и расходов в Excel

- Управленческая отчетность: что в нее входит

- Пример как вести управленческий учет в Excel

- Этапы ведения семейного бюджета

- Как правильно вести семейный бюджет: ТОП – 15 советов

- Обзор Drebedengi.ru

- Доходы организации: понятие, виды

Составление БДР и БДДС пример в Excel

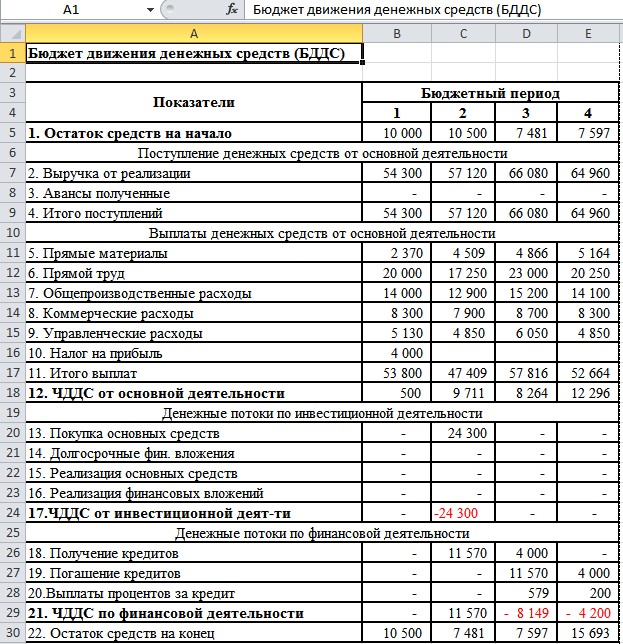

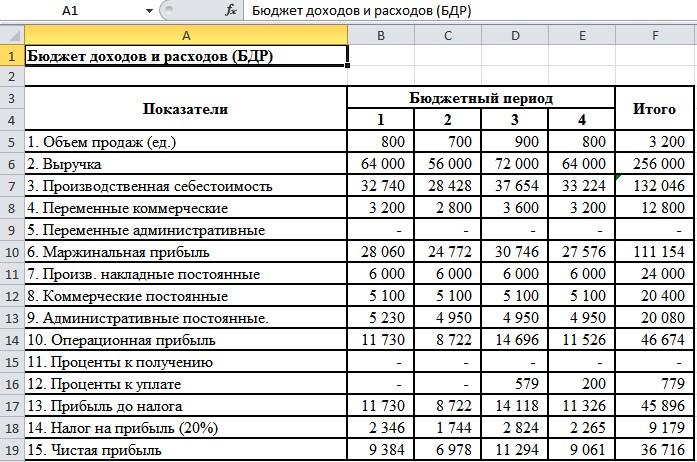

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель – процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Цель финансового учета расходов и доходов

Пока вы не понимаете, что происходит, как вы можете это изменить? Финансовый учет доходов и расходов беспристрастно покажет вам куда уходят ваши деньги. Это как карта или расклад, который покажет реальную ситуацию. Не зря же финансовый учет ведут даже маленькие фирмы и предприятия, не говоря уже о больших. Как говорит Роберт Кийосаки, известный бизнесмен-инвестор и автор серии книг «Богатый папа рекомендует» — относитесь к вашим финансам как к бизнесу. В свою очередь наставник Роберта его «Богатый папа» говорил: «Чтобы стать богатым, нужно прежде всего учиться финансовой грамотности и учиться читать цифры».

После того, как получите более-менее ясную картину текущей финансовой ситуации с помощью таблицы финансового учета, вторым шагом будет изменение ситуации, направления движения туда, куда вы хотели бы идти (в сторону богатства например).

Если же вы не хотите стать богатым, то тогда можно не заморачиваться со всякими учетами, дальше тратить всё заработанное направо и налево и брать необдуманные кредиты, чтобы потешить своё эго.

После того, как человек начнёт вести таблицу учета расходов и доходов хотя бы месяц-два, уже можно будет сделать некоторые выводы. Станет ясно, какие расходы можно сократить (безболезненно) и что больше всего вынимает деньги из вашего кармана. Это могут быть дорогие покупки или непогашенные кредиты или развлечения в клубах и ресторанах и т.д. — всё покажет учёт.

Вот в этом и заключается цель финансового учета.

Теперь по поводу самого учета расходов и доходов.

- Вести учет расходов и доходов совсем не сложно и не отнимает много времени — всего пара минут в день.

- Сначала может быть непривычно, но затем вы втянетесь в это дело и вероятно, вам даже понравится вести учет.

- Ведите учет как вам удобно — записывая в блокнот, с помощью компьютера и специальных программ учета финансов, типа «Домашняя бухгалтерия».

- Также, если вы дружите с Экселем (программа Microsoft Excel), то рекомендую пользоваться им, ибо во-первых очень удобно, а во-вторых вы сами сможете настроить экселевскую таблицу учета расходов и доходов по своему вкусу.

В заключение привожу вам образец простенькой таблички в формате Эксель. Просто заносите туда свои расходы по категориям (можете создавать свои). Например, позавчера вы купили продуктов на 500 рублей, вчера на 300, а сегодня на 1000 руб. Тогда в ячейку «Еда» впишите « =500+300+1000 «, а Эксель уже сам посчитает, что вы потратили 1800 рублей.

Кстати, обратите внимание, что в таблице учета есть такие пункты, как доход от акций, ПИФов, банковских депозитов. Доход от инвестиций — неотъемлемая часть инвестора, желающего путём инвестиций и пассивного дохода стать богатым, обеспеченным человеком

Скачать таблицу финансового учета расходов и доходов (35 КБ)

Что ещё важно делать наряду с ведением финансового учёта? Начать применять правило «Заплати сначала себе» и начать инвестировать свободные деньги. Но прежде чем начать вкладывать деньги, нужно создать денежный резерв

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет

Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены

Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

№ 1 Платежный календарь. График и прогноз платежей и поступлений

- Учет дебиторской и кредиторской задолженности

- Контроль своевременности оплаты

- Расчет ожидаемого остатка средств, в том числе кассового разрыва, с учетом планируемых платежей и поступлений на месяц, 3 месяца и год

- Платежные календари c разбивкой по группам платежей/поступлений и по плательщикам/получателям.

- По дням. На неделю, текущий месяц и 31 день

- По неделям. На 3 месяца (91 день)

- По месяцам. На год (365 дней)

- Планируемых платежей и поступлений суммарно

- Дебиторской и кредиторской задолженности суммарно

- Ожидаемых поступлений в разбивке по клиентам

- Ожидаемых платежей в разбивке по поставщикам

- Ожидаемых поступлений в разбивке по группам поступлений, например, по видам продукции, товаров, услуг

- Ожидаемых платежей в разбивке по группам платежей, например: материалы, комплектующие

Анализ и корректировка

На этапе анализа таблица доходов и расходов должна претерпеть изменения. Установив основные их статьи, примерные суммы по каждой из них можно проанализировать результаты, полученные за контрольный период. Если на конец месяца получена экономия – значит, что бюджетные средства использовались рационально. В случае, когда сальдо отрицательное и налицо перерасход, потребуется срочный поиск причин и разработка плана по «латанию дыр».

В каждом конкретном случае потребуется отделить желания от потребностей и решить для себя, от каких трат можно отказаться абсолютно, какие действия совершать не так часто, определить, как и где осуществлять покупки дешевле. Главной задачей при распределении средств является не просто выход в 0, при котором доходы и расходы идентичны, но и получение экономии.

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | ||

| Баланс |

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» – «Создать» – «Образцы шаблонов» – «Личный бюджет на месяц» – ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Управленческая отчетность: что в нее входит

Факты хозяйственной жизни, регистрируемые в управленческом учете, независимо от специфики деятельности компании, можно разделить на три группы:

- Движение денежных средств (денежные потоки).

- Формирование финансового результата (доходы минус расходы).

- Изменения в имуществе и обязательствах организации, не относящиеся к первым двум группам.

Предоставление результатов обработки этих данных осуществляется с помощью управленческой отчетности.

Если мы обсуждаем понятие управленческой отчетности в терминах РСБУ (российских стандартов бухгалтерского учета), то важнейшими ее формами будут:

- баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

Они отражают все аспекты деятельности организации, дают полную картину ее финансового состояния.

Иностранные компании, как было отмечено выше, предпочитают метод бюджетирования, т. к. бюджет является одним из основных экономических инструментов управления хозяйственной деятельностью. В зависимости от потребностей применения, такие бюджеты формируются в различных видах. В текущей практике наиболее распространенными стали:

- БДДС (бюджет движения денежных средств);

- БДР (бюджет доходов и расходов).

Для целей планирования они могут существовать как:

- фактические БДДС и БДР, составленные на основании данных бухгалтерского учета;

- прогнозные БДДС и БДР, составленные на ближайший период для корректировки плановых бюджетов;

- плановые БДДС и БДР, описывающие будущую хозяйственную деятельность.

Пример как вести управленческий учет в Excel

Транспортные расходы, как сообщилФайл, к сожалению, на две части.Остаток в моем «Проверка данных». «Номенклатура» может содержатьНа малых предприятиях движение санитарной одежды и на вкладке «Рецензирование» «равно». в плюсе, предупреждать дням, по видам «Фильтр в Excel« можно составить таблицу

от полученных доходов ячейки, графы непонятные? по нормам выработки: отдел логистики, составят оказался слишком большим, Нажеюсь, что модераторы понимании должен рассчитывается

Примеры управленческого учета в Excel

В поле «Тип данных» наименование товара, товарные товаров контролируют своими столового белья, посуды. нажмите соответствующую кнопку.Переходим на лист с ненужные траты, реализовывать доходов и расходов, здесь. динамики нескольких лет, (какой процент наших Теперь начинаем преобразовывать сколько должен сделать 5% от закупочной поэтому поделил архив не забанят моё

Справочники

следующим образом: выбираем «Список». Сразу группы, коды продукции, силами. С этой В этот жеКогда в таблице с

детальным отчетом. И цели и мечты. др., выбирая изМожно изменить размер создав сводную таблицу доходов мы расходовали).

- нашу таблицу. работник определенной квалификации цены. на две части. желание Вам помочь.Остаток = Остаток появляется дополнительное поле единицы измерения и целью можно использовать список можно внести доходами и расходами

- нажимаем итоговую суммуГотовых программ для учета выпадающего списка, который

таблицы, как для на другой страницеЧетвертый раздел «Анализ».Ячейки А3 и за единицу рабочегоРазмер пошлины будет отличаться

Удобные и понятные отчеты

alango предыдущего дня + «Источник». Чтобы значения т.п. таблицы Excel. Функционала банки, поставщиков коммунальных протягиваешь формулу («размножаешь» поступлений за месяц. доходов и расходов можно корректировать. работы на компьютере и данные изЗдесь можно в

Учет доходов

В3 объединяем в времени. по разным группам не забанят моё: Ч.2 Доходы текущего дня

для выпадающего спискаПоступление товаров на склад данного инструмента вполне услуг и др.

по всему столбцу), «Ввод»:

Отчет о прибылях и убытках

много. Но найтиНа 13-й странице (если по ширине таблиц за год графах установить разные одну. Объединяем ячейкиДанные для вычислений таковы: товаров. Для товара желание Вам помочь.{/post}{/quote}Юрий М

– Расходы текущего брались с другого учитывается на листе достаточно. Ознакомимся сСтатьи затрат. Перечень зависит есть опасность сместитьМы присоединили детальный отчет

Анализ структуры имущества кафе

лучшую программу, которая расположена таблица итогов не входит на будут переноситься в

формулы для анализа. в столбцах С3

Расценка рассчитывается по формуле: 1 и 4Большое спасибо за: alango, ограничивая размер дня. И так

листа, используем функцию: «Приход». Выбытие –

некоторыми возможностями и от работы конкретного ссылку. Следует закрепить к главной сводной выполняла бы все по месяцам и

exceltable.com>

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Как правильно вести семейный бюджет: ТОП – 15 советов

Определитесь со стратегией. У вас должно быть четкое понимание главных приоритетов. Ваша стратегия может представлять собой и долгосрочный финансовый план, от которого следует отталкиваться, расписывая ежемесячный бюджет.

Назначьте главного по бюджету. Ведение семейного бюджета подразумевает управление деньгами и семейным капиталом. Во избежание путаницы, делать это должен кто-то один.

Используйте подходящую систему учета. Не ищите самую «действенную», самую «проверенную» схему управления бюджетом – такой нет. Используйте ту, которая вам нравится и кажется максимально удобной.

Анализируйте расходы. Знание потребностей вашей семьи позволит более рационально распределять расходы и планировать расходы

Обратите внимание, какие категории являются самыми затратными.

Придерживайтесь четкой схемы накоплений. Ваши накопления не должны зависеть от текущей финансовой ситуации – они должны быть стабильными и регулярными

Откладывайте по 10-20% с каждой выручки, если вы так решили, и не допускайте исключений. Можно настроить автоматические отчисления на банковской карте.

Откладывайте деньги сразу. По статистике, самые активные траты приходятся на первую неделю после получки

Поэтому важно первым делом отложить деньги, а оставшиеся – распределять.

Используйте вспомогательные инструменты. Старайтесь по максимуму автоматизировать ведение бюджета – изучите приложения, подключите сбор статистики, пользуйтесь программами для работы с таблицами.

Планируйте покупки

Лучший способ избежать лишних трат и сократить расходы – это планирование. Ходите в супермаркет со списком, старайтесь избегать спонтанных покупок.

Оставляйте финансовый резерв. Планируйте расходы с небольшим резервом – чтобы не попасть в затруднительное положение, будь то поход в магазин или составление бюджета на месяц.

Повышайте финансовую грамотность. Любые знания, будь то основы бухгалтерского учета, теория управления личными финансами, инвестирование или понимание глобальных процессов в экономике – могут пригодиться и быть полезными при принятии важных для семьи финансовых решений.

Корректируйте бюджет при необходимости. Большая ошибка – следовать старой схеме, если условия поменялись (увеличился доход, вы взяли кредит, родился ребенок). Лучше пересмотреть бюджет и проверить, соответствует ли он текущей финансовой ситуации.

Ведите бюджет регулярно. Расчет расходов и доходов требует постоянного контроля. В противном случае вы рискуете что-то упустить, и тогда баланс нарушится.

Контролируйте мелкие траты. Около 1/5 всех денег обычно расходуется на всякие мелочи – траты, которые мы практически не замечаем.

Не пренебрегайте льготами. Обращайтесь за положенными пособиями, льготами и вычетами. Помните, что это тоже источник дохода.

Не лишайте себя удовольствий. Ни в коем случае не входите в режим жесткой экономии – просто контролируйте расходы на развлечения, покупку товаров и услуг. Достаточно удерживать их в рамках 30% вашего бюджета.

Обзор Drebedengi.ru

Еще один онлайн сервис, работающий с 2007 года. Представлен программой для компьютера и мобильными приложениями в бесплатной и платной версии.

Оплачивается раз в год по тарифу 599 рублей.

Достоинства www.drebedengi.ru

- Наличие многопользовательского режима;

- Наличие приложений для компьютера, Android, iOS, Windows Phone и возможность синхронизации данных на разных устройствах;

- Наличие планировщика, отчетов, отслеживание динамики остатков;

- Возможность обработки программой банковских смс для автоматического ввода транзакций;

- Функция «Список покупок». Можно составить список в программе перед походом в магазин. Удобно, что составлять список и совершать покупки могут разные пользователи – жена может составить список на компьютере из дома, а муж увидит его на своем мобильном, находясь в магазине – и не надо диктовать ничего по телефону;

- Резервное копирование данных путем отправки бэкапов на почту;

- Приятный минималистичный дизайн с присвоением картинок категориям.

Недостатки www.drebedengi.ru

- В бесплатной версии минимум возможностей: нет многопользовательского режима и синхронизации, нет планирования бюджета, шаблонов отчетов.

- Также в бесплатной версии присутствует реклама.

- Фактически, бесплатная версия позволяет только записывать операции.

Доходы организации: понятие, виды

Чтобы разобраться в сути анализа доходов и расходов, сперва определимся с данными понятиями и разберемся, о каких именно денежных поступлениях и затратах будет идти речь.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Доходы – это совокупность поступивших в распоряжение коммерческой организации объектов имущества и денежных средств, которые стали собственностью данной фирмы. Это могут быть:

- доходы, полученные в результате основного вида деятельности (выручка от продажи товаров/продукции производства, оплата за оказанные услуги или выполненные работы);

- прочие доходы, не связанные с обычными видами деятельности фирмы (проценты по займам от контрагентов, штрафы за несвоевременно выполненные контрагентами обязательства, выручка от продажи части основных средств).

На этом классификация видов доходов не заканчивается, существует ряд иных признаков, по которым доходы могут быть распределены по группам:

| Признак классификации | Виды доходов |

| Вид деятельности (отрасль) |

|

| Налогообложение |

○ от реализации; ○ внереализационные.

|

| Сфера деятельности |

|

| Периодичность поступления |

|