Планирование правильного семейного бюджета

Содержание:

- Вам может быть интересно

- Планирование личного бюджета – основа финансового успеха

- Инструменты и методы планирования семейного бюджета

- 4 принципа составления личного бюджета

- Что это за таблица, и для чего ее надо вести

- Пошаговое руководство к ведению семейного бюджета

- Основные минусы планирования бюджета

- Как распределить семейный бюджет по конвертам

- Вместо резюме

- Первые шаги

- Принципы формирования личного бюджета

Вам может быть интересно

Планирование личного бюджета – основа финансового успеха

Чтобы не испытывать недостатка в деньгах, научитесь планировать бюджет. Большинство россиян пренебрегает таким планированием. У нас почему-то принято считать, что уделять финансам много внимания – это плохо, что бережливость – это что-то порочное, и считать мелочными людей, которые с этим не согласны. На самом деле, планирование – это очень полезное занятие.

Именно планирование является основой любого успешного бизнеса. Серьезный предприниматель всегда знает, какой цели он хочет достичь, и что для этого нужно. Подход к личному (семейному) бюджету должен быть таким же.

В конце каждого года следует уделять время планированию личного бюджета на следующий год, по возможности, с учетом долгосрочных затрат на 3–5 лет вперед.

Приучите себя записывать свои доходы и расходы, не надейтесь на свою память, ведь запомнить все просто нереально. Создав даже простейшую табличку в Word или Excel, вы значительно упростите для себя задачу планирования.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

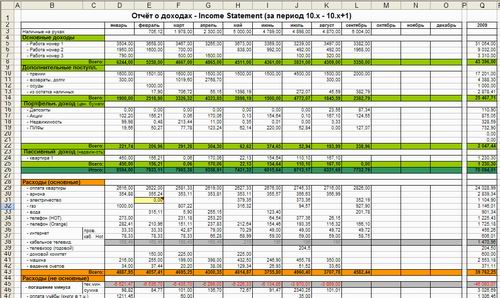

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

4 принципа составления личного бюджета

Личный бюджет представляет собой месячный, квартальный либо годовой план доходов и затрат. Без него не получится правильно распоряжаться заработанными деньгами. С его помощью можно грамотно распределить доходы, решить, сколько средство вы израсходуете и какое количество денег у вас будет в запасе. Используя их, можно открыть накопительный счет, инвестировать определенную сумму либо приобрести дорогостоящую вещь, к примеру автомобиль.

Зная, как составить личный бюджет, вы сможете распоряжаться деньгами так, чтобы финансовые цели были достигнуты, а задуманное реализовано. Вы прекратите полагаться на сиюминутные желания и начнете действовать по плану. Такой подход позволит принимать оптимальные финансовые решения, а также определить приоритеты при совершении будничных покупок.

Только имея личный бюджет, можно сформировать персональный капитал. Статистические данные, полученные в ходе опроса богатых американцев, показали: 90 % состоятельных людей составляли личный бюджет до того, как нажили свои немалые капиталы. Кроме того, большинство из респондентов отметили, что благодаря такому подходу они принимали правильные решения, связанные с финансами.

1. Правильно определите цель

Личное месячное, квартальное либо годовое бюджетирование — составной компонент долгосрочного финансового плана

Важно, чтобы в последнем были отражены цели и интересы из всех областей жизни. Начинать стоит с разработки бюджета, затем в него можно будет включить дополнительные задачи

Рекомендуем изучить материалы на тему, как поставить цель.

2. Сделайте так, чтобы затраты были меньше, чем доходы

Чтобы ваш капитал увеличивался, важно соблюдать этот принцип. Если в данный момент у вас нет возможности увеличить заработную плату, следует уменьшить траты

Ваша задача сделать так, чтобы с каждым днем денежных средств становилось немного больше, а добиться этого можно, только если затраты будут меньше доходов. Советуем изучить статьи на темы, как повысить доход, а также как контролировать затраты.

3. Создайте множество денежных источников

Если вы смогли накопить определенную сумму, следует пустить деньги в оборот, а разницу инвестировать. Так вы будете получать пассивный доход. Что можно сделать еще? К примеру, открыть дебетовую карточку с кешбэком и процентами на остаток по счету. Так у вас будет пассивных доход, и увеличится количество источников получения денег.

4. Важные правила

Существует 3 правила, по которым следует распределять деньги:

- Прежде всего отложите деньги для себя. Составляя личный бюджет, необходимо выделить часть финансов, которую вы сможете инвестировать либо отложить. Затем можно приступать к распределению оставшихся денег.

- Прочие затраты распределите на важные, а также те, без которых можно обойтись. Если вы потратите крупную сумму на важную покупку либо вам уменьшат заработную плату, от необязательных затрат следует отказаться.

- Когда доходы увеличиваются, не нужно тратить больше и больше денег. Однако большинство людей поступают именно так, потому что им хочется совершать множество покупок. В результате расходы становятся слишком большие. Не стоит допускать этого: затраты всегда должны быть меньше, чем доходы. Только так у вас получится сформировать личный капитал.

Придерживайтесь вышеописанных правил, чтобы составить личный бюджет грамотно. Далее разберем основные шаги, которые необходимо предпринять, чтобы персональный финансовый план был достижимым.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов я рассматриваю как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеюсь, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация? Меня – нет, поэтому я с первых своих доходов знала, сколько я получила и на что потратила.

Мне многие говорят, что жить в таком режиме невозможно, когда все контролируешь и считаешь. Надо наслаждаться каждой минутой здесь и сейчас и не думать о деньгах. А кто сказал, что я не наслаждаюсь? Я против тотальной экономии и отказа от маленьких и больших радостей жизни. Но мне их получить помогают не банковские кредиты, а простое планирование финансов.

Благодаря финансовому контролю моя семья может позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове. У нас нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на мой взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Знаю, что в семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах. Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаю ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Основные минусы планирования бюджета

1) Планирование бюджета, хоть и не особо много, но занимает определенное время.

2) Планирование бюджета может перейти в тотальную экономию, которая может выйти за рамки дозволенных границ. Другими словами, стать скрягой, жмотничая на всем спадряд.

3) Очень жесткая экономия может существенно снизить качество вашей жизни. И у вас только от одной мысли о планировании будет становиться дурно. Везде должна быть мера, та граница, за которую лучше не переступать.

4) Существует такая вероятность, что зациклиность на экономии может привести к так называемому психологическому барьеру, при котором вы просто будете себе «не разрешать» повысить свой уровень дохода. То есть, залипните на том уровне, который имеете. И такое тоже бывает.

Если хорошенько подумать, то еще можно найти минусы планирования бюджета. Только в любом случае, преимуществ всегда будет больше.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Вместо резюме

Как вы видите, существует множество самых разных методик и способов, как держать свой кошелёк под контролем. Но все они неизменно требуют одного – вашего желания и участия! Чтобы дисциплинировать себя и четко следовать намеченному плану есть несколько хитростей:

- Визуализируйте свой финансовый план – распечатайте, нарисуйте, напишите на тетрадном листке, поставьте скриншот таблицы на рабочий стол компьютера – всё, что угодно, чтобы не забывать о поставленных целях.

- Не берите за основу чужой план. У вас – свои потребности, свой уровень дохода и даже свой образ жизни. Всё это вносит свои коррективы в любой шаблонный план.

- Обновляйте личный финансовый план. У вас может измениться уровень дохода, появиться новые цели и произошедшие изменения нужно учитывать, чтобы план приносил реальную пользу.

- Правильно ставьте цели. Цель должна быть конкретной и четко отвечать на вопросы «Что вы хотите? Когда вы хотите это получить? Сколько это стоит?». То есть это должно быть, например, не просто желание когда-нибудь побывать в Шотландии, а конкретная цель – накопить 800 евро на поездку в Эдинбург через полгода.

- Не затягивайте с составлением личного финансового плана – чем раньше вы возьмете свои деньги под контроль, тем больше сможете накопить, заработать и позволить себе.

- Откройте депозит в банке для накоплений, причём лучше, если он будет безотзывный – так вы сможете минимизировать соблазн потратить эти деньги.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Первые шаги

Начать можно с деления листа на две части.

1. В левой части фиксируем поступления, которые планируем получить за месяц. Это могут быть следующие статьи доходов: зарплата, премия, проценты, начисленные на банковский депозит, подработки, плата арендаторов за жилье или другое имущество. Складываем и получаем некоторую сумму денег.

2. В правую часть заносим грядущие расходы на продукты и прочие ежемесячные траты, а также общественный транспорт, содержание собственного автомобиля, коммунальные услуги, мобильную связь и интернет, отдых, хобби, домашнего питомца и проч. Расходы планируем отдельно по каждой статье. Сделать это проще, если имеются цифры за прошлый месяц. При отсутствии таких данных, возможно, будут значительные расхождения с действительностью, но лучше плохой план, чем его отсутствие. Суммируем и увеличиваем полученное значение на 10%. Прибавка в 10% нужна, чтобы подстраховаться от непредвиденных расходов и ошибок при планировании.

Таким образом, получили две суммы: ожидаемые поступления и расходы. Сравнив их, легко понять, какой бюджет получился. Возможны следующие варианты:

Проблемный бюджет. Печальная действительность такова, что расходы превышают доходы. Получается, что в следующем месяце на все траты не хватает денег. Решить проблему можно сократив расходы, увеличив доходы или покрыв недостаток средств за счет заначки (если она есть). Если не хватает значительной суммы, можно совмещать эти варианты.

Нулевой бюджет. Наблюдается паритет между доходами и расходами. Некоторые люди считают такое положение вещей вполне нормальным, и совершенно напрасно. Любые незапланированные траты или недополученные поступления нарушат шаткое равновесие, и нулевой бюджет опустится на ступеньку ниже – станет проблемным.

С запасом. Поступления в таком случае превышают расходы примерно на 10-20%. При таком соотношении доходов и расходов, непредвиденные траты не становятся проблемой. Для инвестирования бюджет с запасом слабоват, но уже чувствуется слабый запах финансовой свободы.

Бюджет инвестора. Поступления значительно превышают расходы. Остаток свободных средств инвестируется. В идеале такой бюджет должен быть у каждого смолоду. Если выделять хотя бы 10-20% доходов для инвестирования в фондовый рынок и заниматься этим, допустим, с 25 до 65 лет, на пенсии можно будет спокойно тратить сформировавшийся капитал, не думая о последствиях очередной пенсионной реформы.

Замечательный бюджет. Пассивные доходы превышают текущие расходы. Человек может работать в свое удовольствие или отдыхать. Денег в любом случае на жизнь хватает. Так живут владельцы доходного бизнеса, не требующего постоянного контроля и управления, а также владельцы солидных капиталов.

Принципы формирования личного бюджета

- Установление долгосрочных стратегий.

Планирование и распределение средств на квартал или полугодие является важной составляющей большого плана по реализации долгосрочных целей. Глобальный долгосрочный план обязательно должен включать в себя ваши собственные цели

- Уровень поступлений должен превышать траты.

Очень важно отслеживать соотношение поступающих средств и тех денег, что вы тратите. Если в соотношении стоит знак равно или преобладает последний показатель, то нужно оценить правильность составления плана еще раз

В том случае, когда нет возможности увеличить свой заработок, просто старайтесь больше экономить.

- Ищите новые источники заработка.

Благодаря налаженной системе формирования личного бюджета гражданина сохраненные накопления можно вложить во что-то, что будет приносить дополнительный пассивный доход. Вы сможете инвестировать в выгодный проект или открыть собственный счет в банке и начать пользоваться дебетовой картой с начислением процентов на остаток. Также большинство банков сейчас предлагает начисление кэшбека при совершении покупок. Это может послужить стартовой отметкой на пути к увеличению количества источников, откуда будет поступать дополнительный доход.