Накопительное страхование жизни: зачем нужно и кому подойдет

Содержание:

- Возможности программы накопительного страхования

- Накопительные продукты АО «ВТБ Страхование жизни»

- Что такое ИСЖ и НСЖ

- Недостатки или подводные камни — это нужно знать

- Примеры программ НСЖ

- Программы накопительного страхования жизни

- Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

- Характеристика накопительного страхования

- На какие факторы важно обратить внимание при оформлении страхового полиса

- Плюсы и минусы накопительного страхования

- Плюсы и минусы

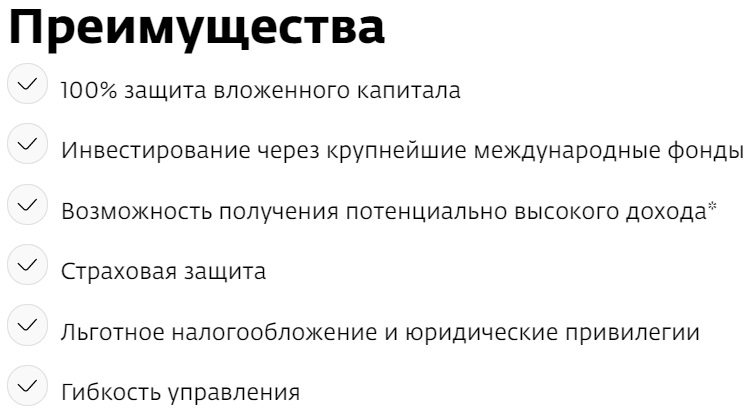

Возможности программы накопительного страхования

Целевые назначения разработанных программ отличаются. Однако все они направлены на защиту от несчастных случаев. Предлагаемые страховые продукты являются новыми. Они подразумевают возможность накопления. Клиент может воспользоваться одним из вариантов, а в дальнейшем получить хорошие дивиденды.

Помимо возможности накопления, на участников программ страхования распространяются льготы. Они установлены действующим законодательством. Клиенты, выбравшие один из продуктов, смогут рассчитывать на:

- уменьшение начисляемого налога на доход;

- освобождение от подоходных выплат при получении страховых средств;

- не подлежат дележу при бракоразводном процессе;

- при смерти застрахованного лица деньги получают не наследники, а установленный выгодоприобретатель.

Относительно недавно Сбербанк представил новый пакет услуг. Он называется Банк Премьер и имеет повышенный класс обслуживания. Приобретателям пакета услуг предоставляются особые условия в направлении страхования. Среди интересных продуктов стоит выделить страхование путешественников и жилища.

Разнообразие сервисов и удобства в их использовании подчеркивает ориентированность Сбербанка на потребности клиентов. Большинство необходимых операций легко осуществить в Интернете, просто зайдя в личный кабинет.

Накопительные продукты АО «ВТБ Страхование жизни»

Компания предлагает широкий перечень продуктов для взрослых: накопление на личные цели (программа «Персональный план», «Резервный фонд», «Накопительный фонд»), будущую пенсию (продукты «На всю жизнь» и «Персональный план»), забота о своих близких (программы «Семейный капитал» и «Близкие люди»).

В некоторых программах компания страхует на случай тяжелых заболеваний и страхователя, и выгодоприобретателя. Программа «Достояние» имеет фиксированную доходность в течение действия договора.

НСЖ детей представлено двумя продуктами: «На вырост», «Большое будущее/Уверенный старт». В первый включена страховка в случае тяжелых заболеваний у ребенка.

СК предоставляет льготный период по уплате взносов.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Недостатки или подводные камни — это нужно знать

Оценивать выгодность любого предложения нужно по совокупности достоинств и недостатков. У продукта могут быть просто сказочные условия, но существующие минусы могут свести на нет всю привлекательность предложения.

Что нужно нам знать про НСЖ? Какие минусы он имеет.

Длительный срок действия договора. За 20-30 лет много может поменяться. Банальное ухудшение финансового положения в будущем, сделает обязательные платежи обременительными. И клиент, потеряв возможность платить ежеквартально или ежегодно перестанет вносить деньги.

Что тогда?

Здесь обязательно вступить в диалог со страховой объяснить ситуацию и вместе искать выход из положения. Компания может пойти навстречу клиенту, уменьшив размер платежей или предоставить отсрочку.

В противном случае, задержка очередного планового платежа от клиента на срок более 3-4 месяцев влечет автоматическое расторжение полиса НСЖ.

Клиент теряет страховую защиту и ….. часть накопленных денег.

Программа НСЖ является долгосрочной. И компания не заинтересована в досрочных расторжениях. И вводит так называемый штраф — выкупная сумма.

Размер выкупной суммы зависит от срока расторжения договора.

Одновременно с увеличение срока владения полисом ИСЖ (и своевременным внесением взносов) увеличивается процент выкупной суммы.

При расторжении на 4-й год, клиенту вернут 40%, на 5-й — 45% и так далее.

Но….он никогда не будет равен 100%.

Вклад — не вклад? И хотя вносимые клиентами платежи, страховая может размещать на банковских депозитах, на сами средства клиентов не действует закон о страховании вкладов. Деньги не застрахованы. Возврат не гарантируется АСВ. Но с другой стороны — это проблема страховой компании.

Условия договора. Менеджеры, пытающиеся продать полис и потенциальные клиенты находятся по разные стороны баррикад. Главная цель агентов — получить комиссионные. Причем весьма неплохие. И они пытаются всеми правдами и неправдами уговорить клиента. Расписывая все прелести и выгодность полиса.

Умалчивая о многих важных деталях. И даже откровенно вводят в заблуждение, искажая условия полиса.

Менеджеры получают повышенные проценты от взносов клиентов в течение первых трех лет действия полиса ИСЖ. Размер комиссии может составлять 20-30%. Вот они и стараются застраховать вас заработать.

Поэтому, очень важно самостоятельно ознакомиться со всеми условиями договора. Пусть на это уйдет даже час-полтора

Неважно. Потеряв немного времени, в дальнейшем это поможет сэкономить не одну сотню тысяч.

Несколько примеров.

- Полис ИСЖ позиционируют как альтернативу банковскому вкладу. Сознательно умалчивая о выкупной суммы. Говоря, что при досрочном расторжении клиент потеряет максимум — только начисленные проценты.

- Обещают доходность на уровне и даже выше банковского депозита.

- Сознательно не сообщают о условиях страхования, зависящих от здоровья клиента. Так например, инвалиды и люди, имеющие серьезные заболевания купившие полис НСЖ, не попадают под страховую защиту. Полис считается недействительным.

- При заключении договора клиент должен указать все имеющиеся у него заболевания. Но может случиться так, что менеджер не попросит это сделать. В итоге полис оформляется как на абсолютно здорового человека. И при наступлении страхового случая, компания может отказать в выплате. Ссылаясь на недостоверные данные, указанные клиентом при заключении договора.

Примеры программ НСЖ

Сбербанк Страхование

Воспользоваться программой НСЖ от «Сбербанк Страхование» могут только клиенты «Сбербанк Премьер» или «Сбербанк Первый» — программ по вкладам. Что обещает здесь страховщик:

- Накопление денег для ребенка: обучение, дорогостоящие покупки, и пр.;

- Формирование большой суммы. Она не облагается НДФЛ, а по взносам можно получить налоговый вычет. Также в случае смерти клиента выгодоприобретатели, указанные в договоре, смогут получить финансы до вступления в наследство, причем им быть наследниками необязательно.

Обратите внимание! Во многих компаниях при наступлении страхового случая страховщик самостоятельно перечисляет взносы за клиента в пределах установленной суммы. Здесь же эта опция доступна при условии, что во время заключения договора подключено освобождение от уплаты взносов

Альфа страхование

В отличие от других страховщиков, где сумма страховых выплат напрямую зависит от размера вложений, в «Альфа страховании» по программе «Защита жизни» это играет второстепенную роль, и устанавливается максимальный порог.

Рассмотрим основные условия при взносе от 100 до 175 тысяч руб. в год:

| Срок | 10 лет |

| Сумма накоплений | 1 750 000 руб. |

| Размер выплат при наступлении страхового случая | До 10 000 000 руб. |

| Если нет возможности платить взносы | На счет поступает до 50% от установленного размера платежа автоматически |

| Если клиент умирает | Родственникам выплачивается от 1 000 000 до 3 500 000 руб. |

Обратите внимание! По этой программе могут застраховаться граждане от 18 до 45 лет, желающие накопить нужную сумму за определенный срок. Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб

Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя

Если на счету имеется 1 750 000 руб., при ставке в 5% клиент получит прибыль в виде 87 500 руб. Если застрахованное лицо оформляет налоговый вычет, за весь период оно получит только 120 000 руб. дополнительно несмотря на то, что 13% от суммы накопленных денег составляет 227 500 руб.: воспользоваться вычетом сверх установленной нормы нельзя.

Райффайзен Лайф

Еще одна программа – «Перспектива №1» от Райффайзен Лайф. Здесь платежи можно перечислять каждый месяц, раз в полугодие, ежеквартально, единоразово или ежегодно. Условия клиент определяет индивидуально при заключении договора. Также по окончании срока его действия клиенту выплачиваются проценты, на доходность влияет отложенная сумма.

У «Перспективы №1» есть преимущество: в отличие от большинства других программ, здесь можно копить не только рубли, но и доллары и евро. Так что и доходность в случае девальвации рубля (как в декабре 2014) может разово оказаться высокой. Воспользоваться ею могут граждане от 5 до 35 лет, поэтому по ней можно застраховать и ребенка.

Если хочется создать накопления для ребенка, можно застраховаться и по программе «Киндер №2». Здесь застрахованным лицом является его родитель, а выгодоприобретателем – сын или дочь, указанные в договоре. Основные критерии:

| Срок действия договора | 5-25 лет |

| Возврат ребенка на момент окончания программы | От 18 лет |

| Возраст родителя | От 18 до 59 лет |

| Максимальный возраст застрахованного на момент прекращения договора | 64 года |

| Уплата взносов | Ежемесячно, ежеквартально, ежегодно, раз в полгода |

Программы накопительного страхования жизни

Накопительные «офферы» Сбербанка сочетают два направления:

- Страховка – защищает участника программы и семью в случае неприятных происшествий. СК предлагает «коробки НСЖ» — это комбинированная защита сразу от нескольких угроз: например, потеря работы из-за непредвиденного случая, уход из жизни, тяжелое заболевание. Если любое из перечисленных событий произойдет, страхователь или его наследники могут рассчитывать на страховые выплаты.

- Инвестирование – дает возможность получить пассивный доход через операции с акциями.

- НСЖ Сбербанк Премьер предлагает разные варианты защищенных накоплений.

Детское образование

Дать ребенку хорошее образование стремится каждый родитель. Накопительные программы Сбербанка для детей помогут достичь цели. Первым делом нужно подобрать комфортные условия:

- сумму, которую получит застрахованное лицо при достижении совершеннолетия;

- срок действия программы: минимум 5 лет, максимум 17;

- периодичность взносов: каждый месяц, ежеквартально, раз в год.

Следующий шаг – защита сбережений от внештатных ситуаций, например, утраты работоспособности одного из родителей. При подключении опции, страховая компания будет продолжать делать взносы, когда у страхователей такой возможности не будет.

Преимущества «Детского образовательного плана»:

- персональный консультант по образовательным услугам (поможет подобрать российский или иностранный ВУЗ);

- возможность каждый год оформлять налоговый вычет.

Как зарплата

Программа увеличения основного дохода включает два этапа:

- накопления;

- выплаты.

Клиент самостоятельно определяет размер взносов, дату начала выплат — необязательно ждать до пенсионного возраста, «протяженность» выплат – в течение жизни или зафиксировать конкретный срок. Сберовская защита предусматривает выплату до трех миллионов рублей при диагностировании опасных заболеваний: болезни Паркинсона, онкологии, инфаркта. Ежегодно можно подавать на налоговый вычет.

Программа «Семейный капитал»

Программа «Семейный капитал»

Сберегательное страхование

Можно просто «копить с зарплаты», а можно отложить и застраховать – это преимущество сберегательного страхования. Срок действия — 5- 10 лет. При страховом случае (инвалидность, смерть) выплаты составят двойную сумму взносов. Если в течение пяти- или десятилетнего срока происшествий с участником программы не было, вложенные деньги вернутся в полном объеме. Бонус – бесплатная онлайн консультация терапевта.

Первый капитал

Расширенная версия «детского образования». Срок страхования увеличен до 23 лет. Платежи вносятся ежеквартально, раз в полгода, ежегодно. Другие условия повторяют «образовательный план».

Семейный актив

Страхование Сбербанка Семейный актив – самый продолжительный (до 30 лет) накопительно-сберегательный продукт. Доступен для граждан РФ с 18 лет. Позволяет аккумулировать финансы на дорогую покупку или создать финансовую подушку безопасности. Взносы, как и в других страховых продуктах банка, обязательны, но предусмотрены 2-х месячные «каникулы», если по каким-то причинам клиент не может пополнить «актив». Жизнь и здоровье плательщика защищены. При наступлении страхового случая СК «Сбербанк страхование жизни» продолжит делать взносы вместо страхователя.

Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

Классические инвестиционные программы страхования жизни работают следующим образом:

- Клиент страховой организации покупает страховой продукт и вкладывает свои средства.

- Специалисты компании используют их для инвестирования.

- По истечении срока действия договора клиенту возвращаются вложенные им средства, а также дополнительный доход (при наличии).

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

На данный момент в компании можно оформить страхование по следующим программам:

- обычное;

- с купонами.

Между этими продуктами есть разница. Следует разобраться в особенностях каждого вида страхования.

Программа Стандартного Инвестиционного Страхования Жизни в «Сбербанке»

Стандартная программа инвестиционного страхования. Средства, вложенные клиентом, делятся на две части. Первая – гарантированный фонд. Эти деньги никуда не вкладываются, соответственно, риска их потери нет.

Вторая часть – инвестиционный фонд. Эти средства инвестируются в разнообразные проекты, благодаря чему пользователь сможет не только вернуть вложенные средства, но также и получить доход.

Основные параметры программы выглядят следующим образом:

- Срок действия договора страхования – от 3 до 7 лет.

- Присутствует возможность использовать налоговый вычет.

- Выплаты, связанные со смертью застрахованного лица, не облагаются налогами.

- В случае гибели застрахованного лица возможно получение его родственниками до 200% от вложенной суммы, а также дополнительного инвестиционного дохода (если таковой имеет место).

- Присутствие дополнительных опций, упрощающих процесс управления вложенными средствами.

Благодаря гибким условиям управления базовым активом, клиент страховой организации может не только использовать текущий инвестиционный доход для пополнения гарантированного фонда, но также и зафиксировать его (нивелирует риск потери вырученных средств) и вывести часть средств (подобные опции предварительно прописываются в договоре).

Средства вкладываются через известные и надежные международные фонды (к примеру, «Глобальный фонд облигаций», «Новые технологии»). В процессе управления активом клиент может изменить объект инвестирования. Как и в предыдущем случае, это условие необходимо предварительно прописывать в договоре страхования.

Программа Купонного Инвестиционного Страхования Жизни в «Сбербанке»

Как и в предыдущем случае, клиенту гарантируется полный возврат вложенной суммы. Более того, по этой программе также можно получить дополнительный доход, предусмотрено страхование жизни клиента с выплатой компенсации его родственниками (при наступлении страхового случая).

Главное отличие данной программы от обычного инвестиционного страхования – возможность получения ежегодного дохода.

Эта программа работает следующим образом:

- Клиент вносит средства в страховую компанию.

- Полученная сумма делиться на две части: инвестиционный и гарантированный купоны.

- Дивиденды с инвестиционного купона выплачиваются каждый год при условии, что как минимум два актива из числа базового актива стоят дороже, нежели на момент оформления.

В отличие от предыдущей программы, в данном случае возможно заключение договора только на 5 или на 7 лет. Размер выплат фиксируется в договоре при оформлении. Средства вкладываются в азиатские компании, показывающие стабильные показатели роста («Mitsubishi», «Bank of China», «Baidu»).

Характеристика накопительного страхования

Теперь, когда мы ознакомились с определением и общим содержанием работы, нужно рассмотреть, что предлагает программа потребителю – чем она его привлекает.

Возможности и цели

Доступ к сервису имеют клиенты “Сбербанк Премьер” и “Сбербанк Первый”.

Что становится возможным для пользователя в рамках страхования:

- Формирование целевого капитала, рассчитанного на нужды детей. Например, это могут быть обучение в университете, какое-то крупное приобретение, стартовый ипотечный взнос.

- Сохранение денег за счёт налоговых и юридических привилегий (об этом читайте ниже).

- Получение бонуса в виде инвестиционной прибыли.

- Формирование финансового резерва.

- Распределение своих инвестиций между разными проектами для снижения рисков.

В качестве целей, ради которых формируются накопления, могут выступать:

- достижение финансовой семейной безопасности;

- обеспечение быта родителей;

- получение образования детьми;

- приобретение отдельного жилья (для ребёнка);

- строительство своего дома.

Арсенал возможностей услуги достаточно широк, чтобы организовать свою готовность как к неожиданным, так и к планируемым событиям.

Особенности

Специфику программы определяют следующие моменты:

- Клиент может копить в российских рублях и американских долларах.

- Можно досрочно забрать деньги, хотя финансовая выгода в этом случае страдает – вернуть получиться только часть накоплений.

- Предусмотрено получение денежных средств по процедуре наследования в ускоренном режиме – на 10-ый день с момента оформления нужных документов, а не через полгода, как это определено законом.

- Период действия программы – от 5 до 30 лет.

- Взносы не могут быть арестованы и не подлежат разделу при разводе.

- Страховая защита активна на протяжении всего периода действия соглашения.

Это перечень лишь основных нюансов накопительного страхования. В полной мере оценить картину можно при изучении договора на оказание услуг.

Плюсы

На фоне всего, что было описано выше, можно отдельно сказать о достоинствах сервиса. В первую очередь это:

- высокий уровень защищённости денег;

- свободное распоряжение финансами;

- доступность для массовой аудитории, достигаемая за счёт небольших размеров ежемесячных взносов;

- возможность оформления страховки и на себя, на детей.

Положительное впечатление оставляет и другое: программа частично является подобием вклада – можно вносить некрупные суммы и при этом иметь дополнительный доход от инвестиций.

Важно! Прибыль от взносов может достигать 3-5% и больше – всё зависит от состояния экономики страны и ряда прочих факторов.

Примечание 3. Когда страховой договор истекает, клиент получает 100% всех накоплений, даже если страховой случай не наступил.

На какие факторы важно обратить внимание при оформлении страхового полиса

Обратить внимание следует в первую очередь на условия получения выплаты. Их гарантировано получат в двух случаях:

Их гарантировано получат в двух случаях:

- истечение срока действия НСЖ, при этом клиент остался жив;

- смерть клиента.

Также выплаты полагаются при назначении временной или постоянной инвалидности и неработоспособности страхуемого, несчастных случаях, обследовании и лечении серьезных заболеваний. Но все пункты должны указываться в документе – список составляется индивидуально.

Взносы зависят от вида НСЖ. При инвестиционном страховании обычно компания настаивает на единоразовом внесении всей суммы. В остальных случаях клиенты вносят определенную сумму раз в год или раз в месяц. Делать оплату раз в год выгоднее, если же сумму разбивать на 12 частей, компания может назначить надбавку. Но клиент не может сам изменять сумму взносов в любую сторону – даже в большую.

Плюсы и минусы накопительного страхования

| Финансовая защита при возникновении непредвиденных обстоятельств | Незащищенность, если Центробанк отнимает у страховой компании лицензию. В отличие от банков, где действует страхование вкладов до 1 400 000 руб., здесь это неактуально. Все обязательства страховщика принимает правопреемник |

| Возможность получения налогового вычета в размере 13% от перечисленных денег, но не более 15 600 руб. в год или 120 000 руб. за весь период. Актуально только для официально трудоустроенных | Обязательство по внесению взносов. Они могут перечисляться ежемесячно, ежеквартально или каждый год: условия определяет страховая компания и клиент. Если у последнего ухудшится финансовое положение и делать взносы будет затруднительно, могут возникнуть проблемы вплоть до автоматического расторжения договора со стороны страховщика |

| Если копить деньги у себя дома, рано или поздно их «съест» инфляция. Здесь же сумма хотя бы частично может покрываться за счет начисления процентов | Как правило низкая реальная доходность, связанная как с активами, в которые инвестирует компания, так и с высокими комиссионными |

| Широкий перечень страховых случаев, по которым производятся выплаты | Долгосрочность. Если клиент решит досрочно расторгнуть договор, вернуть всю сумму не получится. Величина денежных средств к возврату определяется соглашением, и в некоторых случаях может быть не более 50% |

| Взносы и полученные выплаты являются компенсационными, следовательно, на них нельзя наложить арест или изъять в пользу государства. Это позволяет сохранить финансы. Также они остаются единоличной собственностью клиента при разделе имущества в случае развода | В попытках продать полюс агенты могут умалчивать о деталях договора, что потенциально является источником серьезных проблем. Вплоть до того, что полис оформляется на больных и инвалидов, которые не могут быть стороной договора |

| Освобождение от налогообложения при получении выплат по НСЖ: подоходный налог платить не нужно | Большинство программ рублевые, а следовательно суммы более склонны к обесцениванию от инфляции |

Плюсы и минусы

Есть несколько важных преимуществ НСЖ, которые я не описала. Оставила их именно для этого раздела. Это, в первую очередь, налоговые льготы и юридическая защита. Об этом сейчас и расскажу подробнее.

Во-первых, в соответствии с Налоговым кодексом затраты на страхование жизни подпадают под действие статьи о социальных вычетах. Это означает, что ежегодно вы можете возвращать от государства 13 % от годовых взносов страховщику, но не более, чем со 120 тыс. рублей. Договор должен быть оформлен на срок не менее 5 лет. В случае его досрочного расторжения налоговые вычеты придется вернуть государству.

Во-вторых, подоходным налогом не облагаются выплаты в связи со смертью и причинению вреда здоровью застрахованного лица.

В-третьих, НДФЛ облагается прибыль, которую получает застрахованное лицо, но только свыше ключевой ставки Центробанка.

Юридическая защита:

- При разделе имущества разводящихся супругов страховой капитал не подлежит делению. Он полностью остается в распоряжении застрахованного лица.

- В случае наступления смерти страхователя наследники не ждут 6 месяцев, чтобы получить наследство. Обычно в течение нескольких дней сумма накопленного капитала поступает выгодоприобретателю.

- Страховой капитал не может быть арестован судебными приставами или конфискован по решению суда.

- В качестве выгодоприобретателя не обязательно должны быть указаны прямые наследники. Это может быть кто угодно. Договор гарантирует, что именно этот человек получит выплаты.

Какие еще плюсы имеют полисы НСЖ:

- неизменность условий договора на протяжении всего срока его действия, а это, напомню, от 5 до 40 лет;

- дисциплинирует страхователя и защищает его деньги от него самого, а это приводит к приобретению таких полезных навыков, как экономия, сбережение и накопление;

- если страховой случай наступил, то выплаты могут в несколько раз превысить уже вложенную сумму;

- не только помогает копить, но и защищает жизнь и здоровье, гарантирует получение капитала даже в случае смерти страхователя человеком, который указан в договоре в качестве выгодоприобретателя.

Минусы:

капитал никак не застрахован от банкротства и отзыва лицензии, поэтому так важно серьезно подойти к выбору страховщика;

досрочное расторжение договора приведет к большим финансовым потерям;

низкий уровень доходности, чтобы воспринимать этот инструмент как основной для инвестирования;

долгосрочность программы – никто не может знать, сможет ли он через несколько лет вносить периодические платежи, а расторжение договора приведет к потерям.