Социальный налоговый вычет по расходам на обучение

Содержание:

- Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

- Когда подавать заявку на вычет

- Инструкция

- Можно ли получить два вычета одновременно

- Как получить вычет — 2 способа

- Сайт налоговой

- Не нашли ответа? Остались вопросы?

- Не нашли ответа? Остались вопросы?

- Документы, необходимые для подачи заявления на возврат налога

- Общие данные о налоговых льготах

- Порядок оформления налогового вычета

- Посчитаем барыши

- Как правильно рассчитать налоговый вычет за учебу

- Кто может получить возврат 13% за обучение?

- Как вернуть заплаченные за учебу деньги в налоговой службе

Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

Для оформления налогового вычета на обучение, оплаченное в 2019 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

- Свидетельство о рождении ребенка или его паспорт.

- Справку, которая подтверждает очную форму обучения ребенка.

- Копию договора с образовательной организацией об оказании соответствующих услуг. При этом стороной договора должен быть не учащийся, а тот, кто производит оплату обучения. Если во время обучения стоимость за конкретный период была выше, чем по договору, то гражданин дополнительно представляет копии соответствующих документов, подтверждающих этот факт (например, соглашение к договору на обучение).

- Копию лицензии образовательного учреждения.

- Платежный документ, который подтвердит оплату обучения ребенка.

- Справку по форме 2-НДФЛ о полученных доходах и начисленных налогах заявителя.

|

|

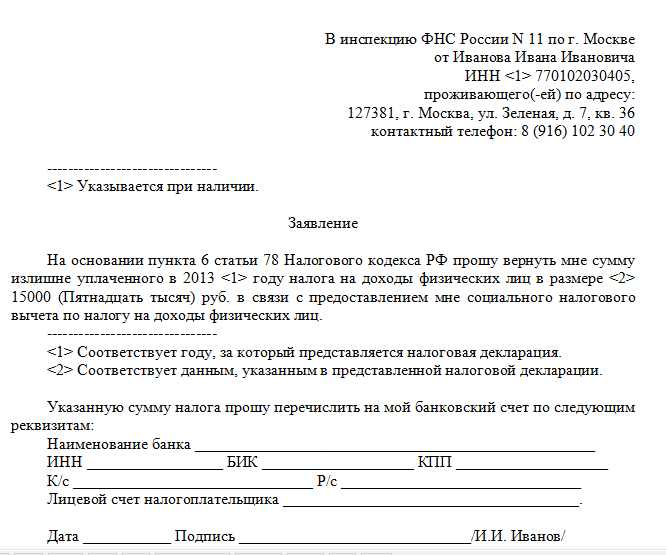

Бланк заявления на возврат НДФЛ |

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

Подпишитесь на рассылку

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2018 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Как заполнить декларацию 3-НДФЛ для получения социального вычета на обучение, рассказывает КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Когда гражданин подает в ФНС копии документов для получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Когда подавать заявку на вычет

Выплата осуществляется исключительно после подачи налогоплательщиком необходимого пакета документов. Вы сами можете выбрать, каким способом получить выплату за обучение. Их есть несколько:

- По окончании года, в который была совершена оплата за обучение, обратиться в налоговую инспекцию. Лично посетив ИФНС, вы сможете узнать точный перечень документов, а подать их можно как лично, так и онлайн через личный кабинет на сайте.

- Если выплата нужна до конца этого года, лучше всего обратиться к работодателю, но посетить ИФНС с целью подтверждения оплаты и личности все равно придется. Пакет документов также будет неизменным для получения вычета с подоходного налога.

Инструкция

Эта маленькая практическая инструкция по сбору необходимых справок и документов. Кстати, запомните, что налог возвращается за период в три полных года. Вернее, это максимальный срок, за который возможно произвести возврат части суммы. Чтобы вернуть деньги в обозначенном ранее объеме, соберите необходимые документы в указанной последовательности:

все платежки в оригинале и ксерокопия каждого бланка;

договор с учебным заведением и его ксерокопия;

справки о собственных доходах в принятой форме 2-НДФЛ. Такая справка должна быть отдельной за каждый год, а указанная в них сумма большей, чем была уплачена за обучение;

две ксерокопии и оригинал паспорта гражданина РФ;

ксерокопия и оригинал ИНН;

лицензия учебного заведения

Например, для института такую копию можно взять в деканате, но обратите внимание на сроки. Лицензия должна обновляться раз в пятилетку, и если так случилось за время получения вашего образования, то возьмите и старую;

каждую проведенную платежку необходимо заверить в деканате, для чего понадобится несколько дней;

идем в банк и просим у них пластиковую карту с указанием, что на нее перечислят деньги из налоговой службы

Просто тогда в ваше распоряжение предоставят все реквизиты без ошибок;

отправляемся в налоговую организацию, заполняем декларацию за каждый указанный год по форме 3-НДФЛ, и сдаем на рассмотрение.

Саму декларацию будут рассматривать, и проверять в течение трех месяцев, затем нужно написать заявление с указанием, куда можно перевести финансы. Что касается выплат за родственников и детей, то вернуть процент от суммы, потраченной на их обучение, можно используя этот же алгоритм, только с добавлением подтверждающих родство документов и их ксерокопий. Не забудьте, что плательщиком в данном случае должны быть указаны именно вы.

Можно ли получить два вычета одновременно

- на первом этапе налогоплательщик оплачивает в казну 13 процентов от заработной платы или другого дохода;

- с целью стимулирования строительства, решения других задач правительство возвращает часть этих средств;

- о намерении получить компенсацию сообщают при подаче декларации (форма 3-НДФЛ).

«в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период» (ст. 219, п. 2 НК РФ).

- родители;

- попечители;

- опекуны.

- 2 млн руб. – из стоимости покупки вместе с дополнительными расходами;

- 3 млн руб. – проценты, выплаченные по ипотечному кредиту.

Возврат осуществляется одной суммой

Засчитывают налоги на доходы, поступившие в казну за три предыдущих года.

|

№ |

Расходы, руб. |

Суммарные поступления в бюджет, руб. |

Компенсация, руб. |

|

|

Обучение |

Жилье (покупка / % по кредиту) |

|||

|

1 |

28 500 |

1 650 800 |

250 900 |

(28 500 * 0,13) + (1 650 800 * 0,13) = 218 309 |

|

2 |

115 600 |

1 980 200 / 300 000 |

312 200 |

(115 600 * 0,13) + (1 980 200 * 0,13) + (300 000 * 0,13) = 311 354 |

делают взаимозачетбухгалтерию предприятия работодателя

Перенос остатков на следующий год при имущественном вычете

- по справке работодателя (форма 2-НДФЛ) с заработной платы заявителя в 2018 г. удержан 13% налог в сумме 14 800 р.;

- в декларации за отчетный период указана сумма, перечисленная за обучение в платном ВУЗе – 140 800 р.;

- в соответствии с законодательным нормативом наибольший возврат составит 15 600 р. = 120 000 * 0,13;

- вернуть можно не более 14 800 р., остаток 800 р. нельзя перенести на следующий год.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течение месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- справка по форме 2-НДФЛ;

- договор с учебным заведением об оказании платных услуг;

- документы подтверждающие ваши расходы;

- декларация по форме 3-НДФЛ;

- заявление о перечисление денег на ваш расчетный счет.

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течение 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Далее, с текущего месяца с вас не будет удерживаться подоходный налог, то тех пор, пока вы не исчерпаете право на налоговый вычет полностью.

Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример. Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите

Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример. Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течение года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течение года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз.

Сайт налоговой

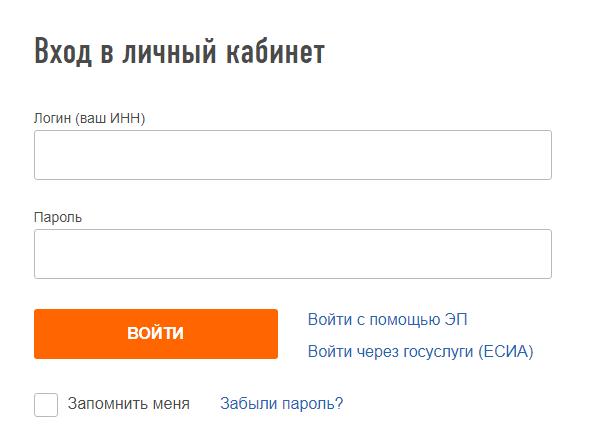

Помимо портала госуслуг подать декларацию 3-НДФЛ можно на сайте налоговой инспекции www.nalog.ru. Для заполнения формы нужно авторизоваться в личном кабинете одним из способов:

- ввести логин и пароль, полученный в ФНС;

- с помощью ЭЦП;

- через «Госуслуги».

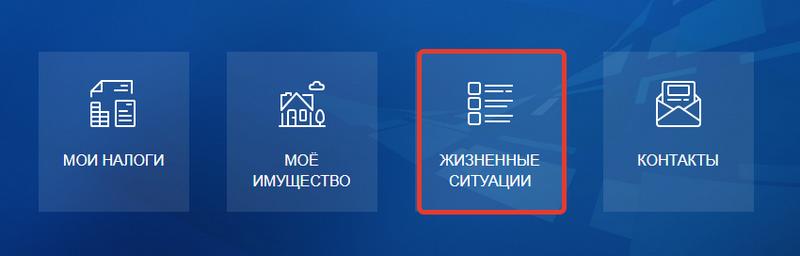

На открывшейся странице расположены категории доступных сервисов:

- налоги;

- имущество;

- жизненные ситуации;

- контакты.

Декларация 3-НДФЛ размещена в разделе «жизненные ситуации».

В личном кабинете доступны следующие действия с декларацией:

- создать новую;

- загрузить из специальной программы;

- просмотреть список;

- отредактировать.

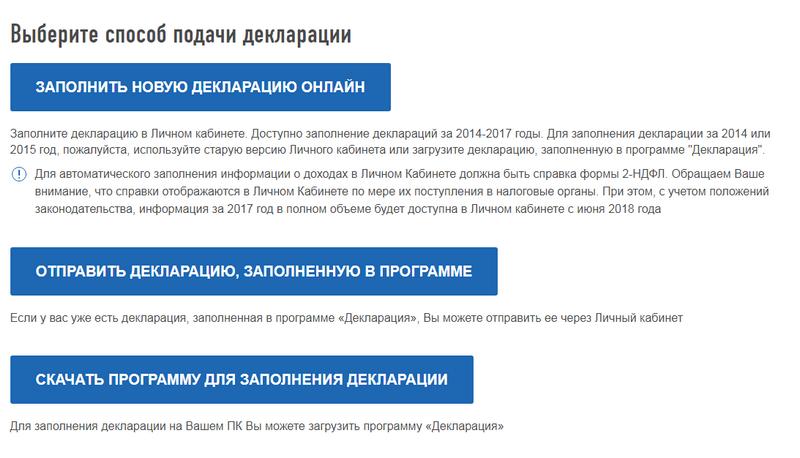

После нажатия кнопки «Подать декларацию 3-НДФЛ» пользователю становятся доступны три способа:

- заполнить онлайн;

- отправить документ, заполненный в программе;

- скачать программу для заполнения.

Чтобы заполнить и отправить 3-НДФЛ в онлайн-режиме, необходимо получить ключ ЭЦП. Сделать это можно в личном кабинете на сайте налоговой.

Заполнение в программе

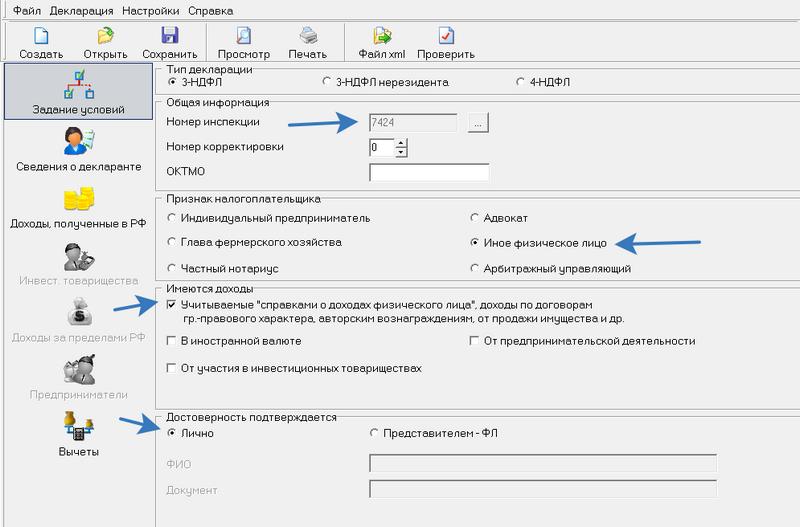

Для скачивания программного обеспечения на ПК следует кликнуть «загрузить», а после этого установить ее на компьютер. По завершению процесса на рабочем столе отобразится ярлык «Декларация».

Для начала работы нужно выбрать:

- код ФНС;

- признак налогоплательщика;

- доходы;

- подтверждение достоверности.

Во вкладке «Сведения о декларанте» указывается личная информация пользователя:

- фамилия;

- имя;

- отчество;

- ИНН;

- дата и место рождения;

- гражданство;

- реквизиты паспорта;

- контактный телефон.

В разделе «Доходы, полученные в РФ» нужно заполнить информацию о работодателе, а также суммы заработной платы и предоставляемых вычетов.

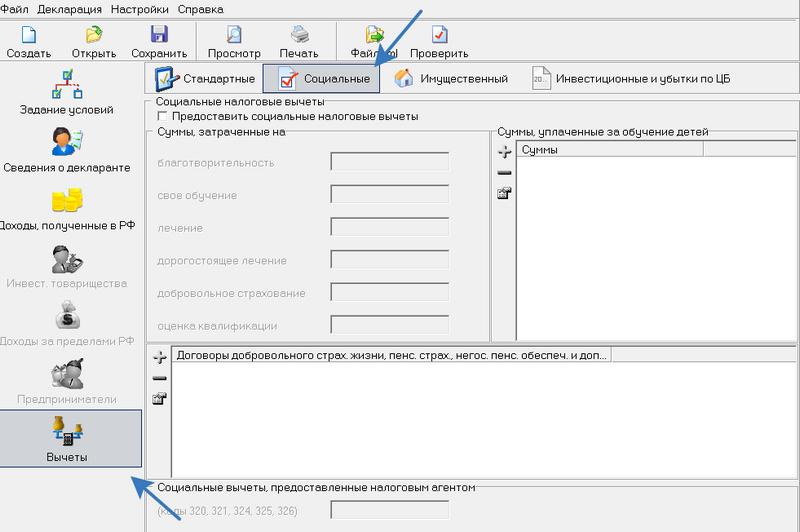

В последнем разделе «Вычеты» нужно выбрать вкладку «Социальные» и поставить галочку в чекбоксе «Предоставить социальные налоговые вычеты».

В графе «Суммы» указать фактически затраченные средства на оплату обучения. В конце заполнения следует кликнуть «Создать».

Программа предлагает сохранить документ на ПК. Декларацию можно отправить через сайт налоговой или «Госуслуги», а также распечатать и подать в отделение ФНС лично или через представителя, по доверенности.

Подавать декларацию для получения налогового вычета можно онлайн или при личном посещении ФНС. Для направления пакета документов через интернет пользователю необходимо получить ключ ЭЦП. После передачи данных в инспекцию начинается камеральная проверка достоверности сведений, продолжительностью 90 дней. По ее окончанию налогоплательщик получает уведомление о сумме возврата подоходного налога. Денежные средства перечисляются на счет заявителя в течение 30 календарных дней. Таким образом, с момента подачи 3-НДФЛ до даты выплаты проходит более четырех месяцев.

Не нашли ответа? Остались вопросы?

Получите бесплатную юридическую консультацию прямо сейчас: *

8 (800) 350-29-83 Федеральный

8 (499) 938-45-81 Москва и область

8 (812) 425-61-42 СПб и область

* Внимание! Юристы не консультируют по адресам и режимам работы МФЦ, порядку оказания государственных и муниципальных услуг и не оказывают техническую поддержку портала Госуслуг. Консультация носит исключительно юридический характер!

Не нашли ответа? Остались вопросы?

Здесь вы можете получить правовую поддержку. Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных): *

* Внимание! Юристы не консультируют по адресам и режимам работы МФЦ, порядку оказания государственных и муниципальных услуг и не оказывают техническую поддержку портала Госуслуг. Консультация носит исключительно юридический характер!

Документы, необходимые для подачи заявления на возврат налога

По истечении налогового года надо заполнить декларацию по форме 3-НДФЛ

Прежде чем начать готовить пакет документов, убедитесь, что на руках у вас имеются все квитанции об уплаченных вами в пользу вуза суммах.

Налоговые органы осуществят возврат только той суммы денег, которая будет указана в чеках, а не прописанной в договоре.

По истечении налогового года, который соответствует календарному, вы подаете в налоговый орган заполненную декларацию по форме 3-НДФЛ.

Например, если вы собираетесь оформить возврат за 2015 год, то документы необходимо отнести в налоговую только в 2016-м. Заявление на вычет будет приниматься в течение всего 2016 года.

Обратите внимание: даже если вы подаете заявление в декабре 2016 года, к рассмотрению будет приниматься оплата за обучение, совершенная по декабрь 2015-го. включительно.. Если вы собираетесь писать заявление в налоговую для получения вычета, следует подготовить следующий пакет документов:

Если вы собираетесь писать заявление в налоговую для получения вычета, следует подготовить следующий пакет документов:

- копия паспорта;

- справка 2-НДФЛ (выдается бухгалтерией);

- заявление на получение налогового вычета;

- оригинал или заверенная копия договора оказания образовательных услуг;

- реквизиты банковского счета, куда будет осуществлен перевод;

- оригиналы или копии чеков или квитанций, свидетельствующих о совершении оплаты за обучение.

При возврате налога за обучение ребенка пакет документов пополняется свидетельством о рождении и справкой, что он учится очно (если вы платите за обучение сестры или брата, требуются документы, подтверждающие родственную связь между вами).

Возможно, вам также будет интересна информация о том, какие документы нужны для приватизации квартиры.

А о том, как продать приватизированную квартиру, вы можете узнать здесь.

Общие данные о налоговых льготах

Государство стремится сделать жизнь налогоплательщиков комфортнее и проще, потому законодательно утверждены ситуации, связанные с денежными тратами, попав в которые, граждане имеют право на возмещение части истраченных финансов. В своде законов прописаны налоговые вычеты, самые популярные: профессиональный, имущественный, стандартный и социальный. Ещё два являются более специфичными и относятся к операциям с ценными бумагами и инвестиционными товариществами. Поговорим кратко о четырёх распространённых льготах.

Льготы имущественные

Такой тип вычета полагается всем без исключения плательщикам НДФЛ в ситуации приобретения или строительства объектов жилой недвижимости. Если гражданин приобрёл или построил жильё, он может рассчитывать на максимальный возврат в 260 тысяч рублей (государство лимитирует «потолок» стоимости жилья в два миллиона рублей).

Льготы стандартные

Данный тип вычета распространяется на граждан, относящихся к двум группам. В первую входят военные, ветераны, герои Союза и страны, «чернобыльцы», инвалиды и страдающие тяжёлыми заболеваниями, бывшие узники концлагерей и блокадники. Вторая группа представлена россиянами, имеющими детей, в том числе опекаемых и усыновленных. Им налоговую льготу предоставляет работодатель, рассчитывая её автоматически.

Льготы профессиональные

Из названия понятно, что право на такой вычет имеют представители конкретных профессий или граждане, род деятельности которых имеет особенности. Сюда входят налоговые резиденты России, не являющиеся предпринимателями, но имеющие частную практику. Как правило, это: детективы, народные целители, репетиторы, адвокаты и нотариусы, деятели искусства, авторы и наследники социально значимых культурных произведений.

Льготы социальные

Как раз в этот тип входят денежные возвраты за полученное образование, медицинскую помощь или приобретение медикаментов. Также государство возвращает социальный вычет россиянам, потратившимся на страхование, пенсионные взносы или отчислили деньги на благотворительность.

Все эти льготы служат облегчением для налогового бремени плательщиков. Но стоит понимать, что государство не возвращает обратно всю сумму, истраченную человеком. Плательщик может претендовать на возврат лишь тех денег, которые он самостоятельно перечислил за годовой период в качестве подоходного налога.

Порядок оформления налогового вычета

Процесс вычитывания части налогов из уплаченного бюджету начинается с подготовки всех необходимых документов. Для начала заявителю нужно заполнить декларацию 3-НДФЛ, получить справку 2-НДФЛ на работе, а также собрать все чеки и квитанции в одном месте.

Пример заполнения 3-НДФЛ:

Далее весь этот пакет документов вместе с заявлением, написанным в свободной форме, должно быть передано в территориальное отделение ФНС по месту постоянной регистрации заявителя (по месту его жительства). При желании, гражданин может заранее записаться на прием через госуслуги — это сократит время, требуемое на отстаивание живых очередей.

Если весь пакет бумаг собран правильно и в полном объеме, сотрудник ФНС примет их, после чего начнется рассмотрение всех предоставленных документов. В среднем на проверку сведений, указанных в декларации, справке 2-НДФЛ и заявлении, уходит два месяца.

Еще месяц требуется на высчитывание выплат, положенных гражданину, исходя из его налоговых отчислений в течение отчетного периода. И, наконец, на пересылку денежных средств уходит в среднем несколько недель. Таким образом, срок рассмотрения заявления составляет от трех до четырех месяцев.

О результатах рассмотрения гражданину сообщают по оставленным в заявлении контактным данным. Если в заявке была просьба перечислить деньги на карточку или банковский счет, и при этом были даны соответствующие реквизиты, ФНС сразу отправит туда деньги.

Посчитаем барыши

Вернуть деньги реально, но стоит знать, какую сумму вам возвратят. Поэтому посчитаем, ориентируясь на законодательные нормативные акты, принятые по этому поводу.

Для возврата средств за собственные ученические манипуляции необходимо знать, что установлен предел в денежном эквиваленте. То есть социальные вычеты из налога не могут составлять более 120 тысяч за календарный год. Берется от этой суммы только 13 процентов, что дает в итоге цифру, чуть превышающую 15 тыс., а если точнее, то 15 600 рублей. Это предел установлен и для других налоговых вычетов, исключая только дорогостоящее лечение и благотворительные акции с вашей стороны.

В случае оплаты за образование родственников, условия несколько меняются. Предел установлен на сумме в 50 тыс., что, соответственно, дает финансовый итог в 6,5 тыс. рублей, но за одного ребенка или близкого родственника.

Эти две суммы не влияют друг на друга в случае, если все получают образование одномоментно и рассчитываются абсолютно обособленно. Это тоже не большой, но приятный бонус.

Как правильно рассчитать налоговый вычет за учебу

- Расчет налогового вычета за свое обучение (до 120 тыс. руб.)В 2018 году А. заплатила за свою учебу 50 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

- Расчет налогового вычета за свое обучение (свыше 120 тыс. руб.)В 2018 году А. заплатила за обучение 145 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

- Расчет налогового вычета за обучение ребенкаВ 2018 году А. заплатила за учебу своей дочери на очном отделении университета 80 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

-

Расчет налогового вычета за оплату обучения нескольких детейВ 2018 году А. заплатила за учебу своей дочери в очной форме 80 тыс. руб., за сына в детском садике — 40 тыс. руб., за обучение дочери в институте в заочной форме — 60 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За дочь, которая обучается на очном отделении, А. получит налоговый вычет в сумме 6 500 руб. (50 тыс. руб. * 13%); за сына в садике — 5200 руб. (40 тыс. руб. * 13%); за вторую дочь А. не получит ничего, так как ребенок обучается в заочной форме.

- Расчет налогового вычета на свое обучение совместно с другими социальными вычетамиВ 2018 году А. оплатила за свое обучение 90 тыс. руб. и потратила на лечение мужа 40 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.Сумма расходов, понесенных А. в 2018 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

Еще больше материалов по теме в рубрике: «Налоговый вычет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как вернуть заплаченные за учебу деньги в налоговой службе

Какие документы нужны

Какие документы нужны для оформления вычета

Собранные документы, необходимые для оформления компенсации, должны быть предоставлены в налоговую службу. Все предоставляемые документы должны содержать достоверную информацию, и являться оригиналами, если только в требованиях не разрешена копия.

Для оформления необходимы следующие документы:

- справка формы 2-НДФЛ – оформляется по месту работы, предоставляется только оригинал;

- декларация формы 3-НДФЛ – заполняется лично в налоговой или на ее официальном сайте, предоставляется только оригинал;

- паспорт заявителя;

- справка с места учебы с указанием сроков обучения, оригинал;

- ИНН;

- квитанции и чеки, подтверждающие оплату обучения – копии;

- договор, заключенный с образовательным учреждением – копия;

- лицензия образовательного учреждения – копия;

- при оформлении на ребенка – его свидетельство о рождении или паспорт;

- если менялась фамилия – документ, подтверждающий это, например, свидетельство о заключении брака.

Куда нести документы

Куда обратиться за компенсацией

Существует два варианта с подачей документов. Вы или подаете все документы в налоговую службу или оформляете выплату через своего работодателя. Но есть разница – за три последних года обучения вы можете получить положенные проценты, только обратившись в налоговую службу. Тогда как через работодателя вы получите деньги за текущий календарный год. После оформления всех бумаг у вас просто перестанут вычитать 13% на налоги из заработной платы. Таким образом, каждый месяц вы будете получать на руки больше. Если осталась часть невыплаченной суммы, например, за прошлый календарный год, то за ней уже опять надо будет обращаться в налоговую.

Еще одно отличие в том, что подавать документы работодателю можно, не дожидаясь окончания года, а в налоговую службу с заполненной декларацией приходят в конце календарного года.

Подача документов через работодателя

Порядок подачи документов через работодателя следующий:

- оформление всех документов, за исключением справки 2-НДФЛ и декларации;

- обращение в налоговую с собранными документами за подтверждением права на выплату;

- получение от налоговой подтверждения на положенный вычет (срок до 30 суток);

- подача документов и заявления работодателю.

При данном способе вы получите деньги быстрее, но он не подходит тем, кто регулярно в течении года оплачивает учебу.