10 лучших дебетовых карт

Содержание:

- Какую дебетовую карту с процентом на остаток выбрать?

- Цифровой офис

- Кэшбэк по Молодежной карте Сбербанка

- Общие характеристики дебетовых карт Сбербанка

- Достоинства:

- Привилегии MasterCard:

- Привилегии VISA:

- Какую дебетовую карту Сбербанка выбрать?

- Отличие дебетовой карты от зарплатной

- Рейтинг лучших цифровых офисов в мобильных банках в 2020 году

- Рейтинг лучших мобильных банков для ежедневных задач в 2020 году

- Какие бывают банковские карты по принадлежности средств

- ⭐ Плюсы и минусы

- ? Что такое цифровая карта

- Проценты на остаток, пополнение, переводы по Золотой карте

- Дебетовая карта с большими бонусами от Сбербанка

- Кэшбэк по карте С большими бонусами

- Обналичивание

- Молодежная карта от Сбербанка

- Кэшбэк по Молодежной карте Сбербанка

- Общие характеристики дебетовых карт Сбербанка

- Достоинства:

- Привилегии MasterCard:

- Привилегии VISA:

- Какую дебетовую карту Сбербанка выбрать?

- Как составлялся рейтинг

Какую дебетовую карту с процентом на остаток выбрать?

В 2020 году при поиске самой выгодной дебетовой карты с процентом на остаток можно наткнуться на тонну всевозможных банковских предложений, когда кажется, что первое лучше второго, а второе третьего. Поэтому при выборе доходного пластика необходимо соответствие банка следующим критериям:

- место финансовой организации в рейтинге Центрального Банка;

- участие банка-эмитента в государственной программе страхования вкладов;

- количество отделений по стране (доступность);

- существующие методы коммуникации, если нет офиса;

- отзывы держателей пластиковых карт.

Центральный Банк РФ имеет свой сайт, на котором можно посмотреть рейтинг всех существующих в России финансовых организаций. Например, сейчас лидируют Сбербанк, Газпромбанк и ВТБ.

Рейтинг формируется из учёта вкладов, активов и количества выданных кредитов. Но не стоит ориентироваться исключительно на первую пятёрку или десятку. Эти банки не нуждаются в привлечении клиентов, поэтому условия по их дебетовым картам могут и не быть самыми выгодными.

Узнать о том, участвует ли интересующий клиента банк в системе страхования вкладов, можно у непосредственного страхового агента. Если у банка нет лицензии, которая защищала бы вклады их клиентов, заказывать у него дебетовую карту не стоит.

Если пластик уже есть, а лицензия вдруг отозвана, получится вернуть сумму не более 1,4 миллиона рублей. Рискованно для тех, чьё движение по счёту превышает эту цифру. Если есть потребность в хранении средств свыше этой величины, то лучше разделить сумму по картам нескольких банков.

Количество отделений в городе тоже имеет место. Потому что не каждый крупный банк имеет филиал в каком-нибудь провинциальном городе. Нужно заранее подумать о том, через какой банк придётся вносить, переводить и выводить средства, и будут ли такие операции совершаться без комиссии.

При выборе карты не помешает изучить отзывы тех, у кого она уже есть. Конечно, не все комментарии могут быть настоящими, но реальные отзывы найти всё же можно. После подробного анализа может остаться два-три наиболее подходящих предложения. Чтобы определиться окончательно, нужно учесть следующие моменты:

- Узнать платёжную систему карточки — это может быть МИР, Visa или MasterCard. Картой МИР можно комфортно пользоваться только в России, она плохо подойдёт тем, кто много путешествует и совершает покупки за границей.

- Проверить степень защиты пластика — если есть только магнитная лента, то со временем она может стереться. Наличие чипа более безопасно для сохранности средств. Современные карты выпускаются с лентой и чипом одновременно.

- Выбрать набор услуг и привилегий — от их количества пластиковая карта может быть стандартной (простой), золотой или платиновой. Если обслуживание карты бесплатное, то набор бонусных опций будет минимальным. Для платинового варианта карты действует полный набор привилегий, а также возможность получать максимальный процент на остаток и кэшбэк.

- Можно ли управлять операциями по карте, не выходя из дома — для чего у банка должно быть удобное и функциональное мобильное приложение с возможностью создания личного кабинета для просмотра счетов и вкладов.

Лучшие бесплатные карты 2020

Кэшбэк карта

Райффайзенбанк

Дебетовая карта

- 4% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Альфа-Карта

Альфа-Банк

Дебетовая карта

- 5% на остаток

- 2% кэшбэка на всё

- 0₽ за обслуживание

Подробнее

Digital карта

Экспобанк

Дебетовая карта

- 5% на остаток

- до 5% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Цифровой офис

Из-за пандемии и вынужденной либо добровольной самоизоляции многие россияне стали реже посещать офисы банков в 2020 году. «Далеко не все банки были готовы к тому, что для взаимодействия с клиентами придётся использовать только онлайн-каналы, и даже в конце года на рынке остаётся достаточное количество банков, которые решают лишь базовые задачи клиентов, и не на самом высоком уровне», — заявляют эксперты Markswebb.

В течение года все банки добавляли в приложения новые возможности и повышали их удобство. Но только единицы смогли превратить смартфон в полноценное отделение банка, в котором клиент, сидя дома, может получить любой банковский продукт или услугу и управлять ими, говорят составители рейтинга. Топ-3 таких банков — Альфа-Банк, Тинькофф Банк и Банк Хоум Кредит.

Кэшбэк по Молодежной карте Сбербанка

Единственное отличие от Классической карты заключается в бонусных процентах от Сбербанка. У Молодежной карточки они выше в 10 раз, 5 против 0,5%.

Условия по пополнению, переводам и процентам на остаток такие же, как у классической карты.

Общие характеристики дебетовых карт Сбербанка

У карт Сбербанка много общего:

- В крупных городах на изготовление уходит до трех рабочих дней, в областях – до 10. Доставка в удаленные пункты назначения может занять 15 рабочих дней

- Из документов достаточно паспорта

- Российское гражданство

- Возраст. Для классических карт от 14 лет, Gold и с Большими бонусами – с 18 лет, Молодежной – в пределах 14-25 лет.

- Чип, оснащенный качественным процессором, обеспечивает безопасность оплаты

- 3D Secure

- Возможность бесконтактной оплаты. Используются технологии Pay Pass/Pay Waves

- Оплата смартфоном/планшетом через Google/Apple/Samsung Pay

Достоинства:

- Банкоматы/терминалы имеется в огромном количестве и в любых городах. Плюс широкая сеть офисов. Поэтому нет проблем с обналичиванием/пополнением

- Возможность бесконтактной оплаты

- Обналичивание в определенных лимитах без сборов

- Много способов пополнения без комиссии

- Удобный интернет банк/мобильное приложение

- Наличие бонусов «Спасибо»

- Карту можно сделать зарплатной

- Неограниченное количество дополнительных карт

- Все платежные инструменты можно использовать за пределами России

Привилегии MasterCard:

- На Яндекс. Заправках – до двух рублей с литра топлива

- В Яндекс. Такси – 10% в категориях «Курьер»/«Доставка»

- В отеле Radisson – 10% при проживании

- В интернет магазине YOOX – 15%

- Переводы денег в ВК – комиссия отсутствует

Привилегии VISA:

- Билеты в цирк – 50%

- На портале Hotels.com – 8%

- Обучение иностранным языкам в Alibra School – 10%

- Lamoda – 15%

- Оптик Сити – 12%

- Мегачас (продажа часов) – 15%

Какую дебетовую карту Сбербанка выбрать?

Предвидим ваш вопрос, а какая дебетовая карта Сбербанка лучше? Мы бы посоветовали исходить из конкретной ситуации и ваших потребностей.

Если вы абсолютно равнодушны к дизайну пластика, а сумма ежедневного/ежемесячного обналичивания не будет превышать 150 тыс./1,5 млн. руб., оформляйте Классическую карточку. Если хотите выделиться, — тогда Классика с дизайном.

Не хотите платить за СМС информирование и желаете иметь cash back побольше, тогда выбирайте карту С большими бонусами.

Гурманам, имеющим собственный автомобиль или часто использующим такси, я бы рекомендовала платежный инструмент Gold. Да, годовая оплата высокая, но и бонусы повышенные

Отличие дебетовой карты от зарплатной

У каждой компании есть счета в каком-либо банке, функционирующем в нашей стране. Фирма должна подключиться к зарплатному проекту выбранного банка, затем работникам предоставляется именная пластиковая карта, куда переводится заработная плата. Соответственно, бывают зарплатные банковские карты.

Использование зарплатных карточек позволяет упростить контролирование доходов граждан России налоговой организацией. Банки, в свою очередь, предоставляют данные в Федеральную налоговую службу, как только поступит такой запрос.

Когда вы получаете зарплатную карточку, на ней нет никаких средств, кредитного лимита, овердрафта. Такая карта создана лишь для того, чтобы на нее переводили вознаграждение. Поэтому кредитный лимит и овердрафт не могут быть в принципе, ведь формально зарплатная карта предоставляется компании, в которой вы работаете.

Кроме того, этот банковский продукт не имеет дополнительных либо платных услуг. Поскольку карта используется для перевода зарплаты, компания не имеет права решать за вас, какие подключать платные услуги.

Зарплатная карта наделена определенным функционалом, как и стандартная пластиковая карточка. К примеру, имея такую карту, вы можете:

- снимать денежные средства в банкомате;

- выполнять приходные и расходные переводы;

- использовать банковский продукт для проведения безналичных платежей;

- подключать дополнительные услуги, если вам это необходимо;

- использовать зарплатную карту как дополнение вашей дебетовой (кредитной) карты;

- участвовать в программах, получать бонусы от банка.

То есть, если у вас есть такая карточка, в вашем распоряжении оказывается весь ее функционал – оплата покупок, снятие налички. Как только карта будет оформлена и выдана вам на руки, вы сможете подключить дополнительные или платные услуги.

Таким образом, с учетом характеристик, которыми наделена стандартная зарплатная карта, делаем вывод, что ее можно считать дебетовой. Какие бывают отличия банковских дебетовых карт от других? Прежде всего, банковская организация не предоставляет вам дополнительных денег. Это значит, что на карточке будут находиться только ваши собственные средства. Следовательно, зарплатная карта действительно является подвидом дебетовой.

Несмотря на перечисленные сходства, зарплатная карта существенно отличается. Этот банковский продукт не имеет дополнительных опций, например, Cash-back. На зарплатную карточку нельзя получать накопительные баллы, проценты на остаток по счету также не будут начисляться и тому подобное. Банки производят «голые» зарплатные карты по одной простой причине: за ними проще осуществлять контроль.

Еще одна особенность: именно банк контролирует операции по карточке, а также обеспечивает безопасность. Зарплатная карта наделена всеми опциями, чтобы обезопасить проведение операций и сохранить средства. Банк тщательнейшим образом отслеживает все манипуляции с картами, ведь его контролируют территориальные органы Федеральной налоговой службы.

Это особенно важно, поскольку все зарплатные банковские карты, какие только бывают, входящие в один проект, связаны друг с другом. Например, в бухгалтерии что-то напутали (случайно или преднамеренно), в результате чего была произведена подозрительная операция

В этом случае банк должен проверить зарплатный проект. Значит, расчетный счет вашей фирмы может быть заморожен.

Естественно, что каждая зарплатная карта также будет заблокирована. А вы не сможете распоряжаться своими деньгами до тех пор, пока банк не разберется в произошедшем. Этот процесс может длиться достаточно долго. И все это время вы не будете пользоваться средствами, которые находятся на карте.

То есть по факту зарплатная карта принадлежит не вам лично. И если любой участник проекта допустит нарушение, вашу карточку заблокируют, даже если вы ни в чем не виноваты. Подытоживая все вышесказанное, следует отметить, что зарплатная и дебетовая карточки имеют разные пакеты услуг и программ.

Дебетовая карта принадлежит непосредственно вам, а зарплатная может быть заблокирована кредитной организацией, даже если нарушение совершили не вы, а бухгалтер в вашей фирме.

Время действия у обеих карточке составляет 3–5 лет.

Лимит на снятие наличных средств, а также на денежные переводы у зарплатной карты бывает меньше, чем у дебетовой. По этой причине многие держатели карточек имеют разные типы банковских карт. Например, не только заработную, но и дебетовую, чтобы пользоваться ей для личных нужд.

Рейтинг лучших цифровых офисов в мобильных банках в 2020 году

Оценка в рейтинге (от 0 до 100 баллов) показывает, насколько полно мобильный банк может заменить клиенту поход в банковский офис.

|

№ |

Банк |

iOS |

Android |

|

1 |

76,6 |

76,7 |

|

|

2 |

68,0 |

68,0 |

|

|

3 |

63,7 |

63,7 |

|

|

4 |

60,5 |

60,3 |

|

|

5 |

55,9 |

53,2 |

|

|

6 |

55,3 |

55,3 |

|

|

7 |

52,7 |

52,5 |

|

|

8 |

51,5 |

52,8 |

|

|

9 |

51,4 |

51,3 |

|

|

10 |

49,6 |

49,7 |

Как отмечают в Markswebb, Альфа-Банку удалось не только сохранить первенство, но и опередить Банк Хоум Кредит и оторваться от Тинькофф Банка — по сравнению с результатами прошлогоднего рейтинга. В приложении Альфа-Банка можно заказать перевыпуск пластиковой дебетовой и кредитной карты в цифровом формате, подключить и отключить СМС- и Push-информирование по карте, открыть инвестиционные продукты и управлять ими именно в рамках приложения.

Стать клиентом банка с удобным приложением

Калькулятор Сравни.ру

Рейтинг лучших мобильных банков для ежедневных задач в 2020 году

Оценка (от 0 до 100 баллов) показывает, насколько полно и удобно в мобильном банке решаются задачи по управлению деньгами на карте.

|

№ |

Банк |

iOS |

Android |

|

1 |

73,1 |

71,3 |

|

|

2 |

71,6 |

70,1 |

|

|

3 |

69,3 |

70,6 |

|

|

4 |

64,9 |

66,6 |

|

|

5 |

64,1 |

66,9 |

|

|

6 |

63,2 |

62,8 |

|

|

7 |

63,1 |

60,5 |

|

|

8 |

62,8 |

56,8 |

|

|

9 |

62,1 |

59,8 |

|

|

10 |

61,8 |

60,3 |

Как и в рейтинге цифровых офисов, лидеры мобильных банков для ежедневных задач сохранили свои позиции по сравнению с прошлым годом. Тинькофф Банк, Альфа-Банк и Ак Барс Банк в течение всего 2020 года доводили до совершенства существующие возможности приложения, но принципиальных изменений для решения ежедневных задач клиентов не появилось, резюмируют составители рейтинга.

Среди историй успеха в этом году можно выделить Сбербанк (+12 мест по сравнению с 2019 годом), Банк Хоум Кредит (+10) и Банк Открытие (+9). Сбербанк наконец-то подключился к Системе быстрых платежей (СБП), добавил аналитику финансов, управление лимитами, подписки на счета и, по словам аналитиков Markswebb, единственный на рынке автоматизирует управление сбережениями и расходами. Банк Хоум Кредит также подключился к СБП и наладил аналитику финансов, а также ввёл форму обмена валюты и сделал более удобными все формы платежей и переводов.

Выбрать самую выгодную дебетовую карту

Калькулятор Сравни.ру

Какие бывают банковские карты по принадлежности средств

По принадлежности денежных средств пластиковые карты подразделяются на следующие категории:

Дебетовые

Банковские карты бывают дебетовые. По-другому такая карта называется расчетной. С дебетовой карточкой вы сможете проводить операции с той суммой, которая есть на счете. Причем это будут личные деньги держателя карты. На карте может быть установлен уровень неснижаемого остатка. То есть когда баланс станет минимальным, пользоваться ей вы не сможете, пока не пополните. Кроме того, на остаток денежных средств могут начисляться проценты. В целом расчетная карта является аналогом бумажных денег, с ее помощью можно оплачивать покупки в онлайн-магазинах. В нашей стране больше всего выпускается именно дебетовых карточек.

Овердрафтовая карта

Бывают также банковские карты овердрафтовые. Это улучшенная версия дебетовой. Главное отличие заключается в том, что имея карточку с разрешенным овердрафтом, вы можете потратить денежных средств больше, чем есть у вас на счете. Это становится возможным благодаря кредиту, который сразу же откроется на карточке, если для совершения операции вам потребуется большая сумма, чем остаток.

Величина овердрафта зафиксирована и указывается в договоре, когда вы открываете банковскую карту. Овердрафтовая карта обычно привязывается к зарплатному счету. Поэтому кредит, который вам выдается, будет погашен сразу же, как только вам переведут зарплату. Более того, с карточки могут осуществляться автоматические платежи, даже если баланс нулевой. Это тоже считается кредитом.

Проценты за предоставленный кредит будут начисляться с того времени, когда был превышен лимит своих денежных средств и до того момента, как на счет поступит требуемая сумма (учитывая комиссию)

Обратите внимание, что процентная ставка овердрафтовой карты больше, чем по стандартному кредиту

Кредитные

Зная, какие бывают банковские карты, вы обязательно захотите оформить кредитку. Если у вас есть такая карта, то вы можете оплачивать покупки, используя заемные деньги. Фактически такая карта аналогична кредиту. Но есть существенные отличия. Так, кредитку вы используете тогда, когда вам это становится необходимым, а комиссия будет начисляться только на израсходованную сумму.

Кредитка многоразовая: как только вы погасите кредит, то можете продолжать пользоваться карточкой. Кстати, за то время, пока вы не пользуетесь кредитом, а на карте нет задолженности, с вас не будут брать проценты. Бывают исключения, к примеру, оплата таких услуг, как мобильный банк.

Размер выдаваемых кредитных средств устанавливается также, как и при получении простого кредита. Следующее отличие кредитки — наличие положительного остатка не требуется. Например, на карточку были внесены средства больше требуемой суммы. Они могут быть израсходованы только на погашение займа после его использования в последующем. Срок, когда будут списаны эти средства, оговаривается в договоре.

Комиссия по кредитке будет меньше по сравнению с овердрафтовой карточкой, но больше, чем в простом кредите.

Еще один плюс использования кредитки — льготный период, во время этого времени не происходит начисление процентов. Каждый банк сам устанавливает этот льготный период, обычно это 50–60 дней.

Обратите внимание! Выгоднее использовать кредитку для того, чтобы рассчитываться за покупки. Если же вы захотите снять наличные средства в банкомате, бывает комиссия за снятие 3–5 %

Предоплаченные

Какие еще бывают банковские карты? Предоплаченные пластиковые карточки. Когда вы приобретаете такой банковский продукт, на ней уже есть денежные средства. Денежные операции производятся от лица банка-эмитента. Используя предоплаченную карточку, вы можете производить оплату точно так же, как и с помощью дебетовой карты.

Банковская организация, которая предоставила вам предоплаченную карту, имеет право ограничить ее использование, к примеру:

— карта выпускается на небольшой срок, по завершении которого не получится использовать ее или перевыпустить;

— если карта будет потеряна или завершится срок ее использования, вернуть деньги, которые остались на ней, нельзя;

— снимать с карточки средства также не получится;

— пополнение карточки невозможно.

Когда на предоплаченной карточке находится менее 15 тыс. руб., не нужно проходить идентификацию.

Какие бывают виды банковских предоплаченных карт? Прежде всего, это подарочная карточка.

⭐ Плюсы и минусы

Плюсы:

- возможность онлайн-оформления, за счет чего карту можно получить спустя несколько секунд после проведения операции на сайте или в приложении соответствующего банка;

- возможности установления и снятия блокировки с карты в любой момент времени, когда это может понадобиться ее владельцу;

- возможность установить специальный лимит для снятия средств, в том числе при оплате картой каких-то расходов онлайн;

- возможность пополнения только на определенную сумму;

- возможность совершать покупку в интернете безопасно, не афишируя данные основной карты.

Минусы:

- если карту необходимо закрывать, а на ней остались средства, либо если у нее истек срок действия, и клиент решил, что больше он своей картой пользоваться не будет, то снятие наличных будет возможно только через систему офисов того или иного банка, где потребуется написать заявление на выдачу наличных;

- для счетов, как правило, открыт лимит на пополнение, выше которого деньги на эту карту зачислить будет нельзя (наличие данного условия следует уточнять в том банке, где происходит открытие счета);

- практически у всех банков нет возможности настроить на виртуальных картах специальные бонусные программы, которые используются на обычных картах.

Что делать с рваными купюрами

Читать

Полная копилка мелочи: куда сдать 10-, 50-копеечные монеты

Смотреть

Меняют ли порванные доллары и евро в российских банках

Подробнее

? Что такое цифровая карта

Цифровая, или виртуальная банковская карта – это такая карта, которая выпускается только для осуществления платежей в интернете. Произвести платеж в обычном магазине с помощью такой карты невозможно – у нее нет пин-кода и нет специальной магнитной полосы, с которой происходит считывание информации при совершении физических платежей в реальных магазинах.

Выпуск карты может быть осуществлен двумя способами:

- посредством обращения в офис выбранного банка. В этом случае выпускается пластиковая карта (у которой как раз и нет магнитной полосы и пин-кода);

- с помощью использования различных приложений, через которые можно оформить банковскую карту онлайн, и таким же образом прикрепить ее к своим кошелькам или счетам.

Проценты на остаток, пополнение, переводы по Золотой карте

Условия по пополнению, переводам и процентам на остаток такие же, как у классической карты.

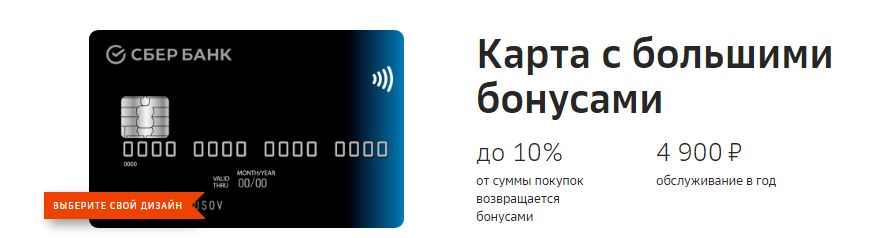

Дебетовая карта с большими бонусами от Сбербанка

Теперь посмотрим на отличия карты С Большими Бонусами от Классической:

- Тип карты – Платинум

- Обслуживание – 4 900/год. Дополнительные карты можно заказывать без ограничений. Их обслуживание обойдется в 2 500 руб

- Бесплатное СМС информирование и перевыпуск

Кэшбэк по карте С большими бонусами

По карте предусмотрен повышенный кэшбэк в избранных категориях:

Супермаркеты – 1,5%; Кафе/рестораны – 5%; АЗС, такси (Яндекс, Gett), от Сбербанка – 10%; У партнеров – до 20%.

Обналичивание

Ежедневный/ежемесячный лимит на обналичивание в кассах и банкоматах Сбербанка вырастает, соответственно, до 500 тыс. и 5 млн.

Условия по пополнению, переводам и процентам на остаток такие же, как у классической карты.

Молодежная карта от Сбербанка

Замыкает сегодняшний обзор Молодежная карта. Разберемся с её отличиями от Классической карточки. Отличия следующие:

- Обслуживание – 150 руб./год

- Карту можно открывать только в рублях

- Дополнительные карты не предусмотрены

- Можно выбирать индивидуальный дизайн – 500 руб

Кэшбэк по Молодежной карте Сбербанка

Единственное отличие от Классической карты заключается в бонусных процентах от Сбербанка. У Молодежной карточки они выше в 10 раз, 5 против 0,5%.

Условия по пополнению, переводам и процентам на остаток такие же, как у классической карты.

Общие характеристики дебетовых карт Сбербанка

У карт Сбербанка много общего:

- В крупных городах на изготовление уходит до трех рабочих дней, в областях – до 10. Доставка в удаленные пункты назначения может занять 15 рабочих дней

- Из документов достаточно паспорта

- Российское гражданство

- Возраст. Для классических карт от 14 лет, Gold и с Большими бонусами – с 18 лет, Молодежной – в пределах 14-25 лет.

- Чип, оснащенный качественным процессором, обеспечивает безопасность оплаты

- 3D Secure

- Возможность бесконтактной оплаты. Используются технологии Pay Pass/Pay Waves

- Оплата смартфоном/планшетом через Google/Apple/Samsung Pay

Достоинства:

- Банкоматы/терминалы имеется в огромном количестве и в любых городах. Плюс широкая сеть офисов. Поэтому нет проблем с обналичиванием/пополнением

- Возможность бесконтактной оплаты

- Обналичивание в определенных лимитах без сборов

- Много способов пополнения без комиссии

- Удобный интернет банк/мобильное приложение

- Наличие бонусов «Спасибо»

- Карту можно сделать зарплатной

- Неограниченное количество дополнительных карт

- Все платежные инструменты можно использовать за пределами России

Привилегии MasterCard:

- На Яндекс. Заправках – до двух рублей с литра топлива

- В Яндекс. Такси – 10% в категориях «Курьер»/«Доставка»

- В отеле Radisson – 10% при проживании

- В интернет магазине YOOX – 15%

- Переводы денег в ВК – комиссия отсутствует

Привилегии VISA:

- Билеты в цирк – 50%

- На портале Hotels.com – 8%

- Обучение иностранным языкам в Alibra School – 10%

- Lamoda – 15%

- Оптик Сити – 12%

- Мегачас (продажа часов) – 15%

Какую дебетовую карту Сбербанка выбрать?

Предвидим ваш вопрос, а какая дебетовая карта Сбербанка лучше? Мы бы посоветовали исходить из конкретной ситуации и ваших потребностей.

Если вы абсолютно равнодушны к дизайну пластика, а сумма ежедневного/ежемесячного обналичивания не будет превышать 150 тыс./1,5 млн. руб., оформляйте Классическую карточку. Если хотите выделиться, — тогда Классика с дизайном.

Не хотите платить за СМС информирование и желаете иметь cash back побольше, тогда выбирайте карту С большими бонусами.

Гурманам, имеющим собственный автомобиль или часто использующим такси, я бы рекомендовала платежный инструмент Gold. Да, годовая оплата высокая, но и бонусы повышенные

Как составлялся рейтинг

В исследовании участвовали более 40 российских банков, среди которых — топ-5 мобильных банков для частных лиц в рейтинге Markswebb 2019 года и самые популярные мобильные банки (вошедшие в топ-50 SimilarWeb Usage Rank в категории «Финансы» на 30 августа 2020 хотя бы на одной платформе (iOS или Android)). В список попали только банки, предлагающие клиентам полную линейку продуктов — карты, кредиты и вклады.

В каждом банке, который участвовал в исследовании, эксперты выпустили классическую дебетовую карту с базовым пакетом услуг, подключили мобильный банк и провели тестовые офлайн- и онлайн-операции.

Затем было проведено юзабилити-тестирование: респонденты выполняли операции в мобильных банках, которыми ранее никогда не пользовались. Так аналитики Markswebb узнавали мнение пользователей и получали комплексное представление об эффективности сервиса.

На основе собранного материала эксперты формировали чек-листы с группами критериев, которым назначались веса, отражающие важность задач пользователя и значимость той или иной функции интерфейса. Оценки рейтинга рассчитывались как сумма выполненных критериев, умноженных на их веса