Понятие банкротства юрлица и основные его признаки, специфичные признаки для отдельных категорий компаний

Содержание:

- Понятие и признаки несостоятельности (банкротства) физического лица

- Увольнение персонала при банкротстве предприятия

- Предотвращение банкротства предприятия

- Что такое банкротство (несостоятельность)

- Что влечет за собой получение статуса банкрота

- Понятие

- Как применяется закон о банкротстве физических лиц

- Основные признаки банкротства юрлица

- Признаки банкротства для подачи заявления

- Инициаторы банкротства

Понятие и признаки несостоятельности (банкротства) физического лица

Под банкротством физического лица понимается неспособность гражданина исполнить взятые на себя обязательства по обязательным платежам, налогам и денежным обязательствам перед кредиторами. Право заявить о своей финансовой несостоятельность с 2015 года есть у каждого россиянина.

Для того чтобы объявить себя банкротом, должны соблюдаться следующие условия (согласно п. 3 ст. 213.6 Закона «О несостоятельности»):

- Задолженность должна быть более 500 тыс. р.

- Наличие российского гражданства.

- Требования по погашению задолженности не исполняются более 3 месяцев. Гражданин на момент инициации процедуры банкротства прекратил расчеты с кредиторами и перестал исполнять свои денежные обязательства с наступившим сроком.

- Более 10% от совокупного размера обязательств, по которым наступил срок исполнения, не были выполнены гражданином.

- Размер задолженности превысил стоимость его имущества и имеющиеся права требования.

- У гражданина есть на руках постановление об окончании исполнительного производства из-за того, что у гражданина отсутствует имущество для взыскания.

Важно отметить, что все зафиксированные законом условия относительно суммы задолженности не менее 500 тыс. р

и обязательной просрочки по обязательствам в течение 90 дней являются весьма условными. Для объявления банкротства гражданин может обратиться в суд и заблаговременно, пока долги не достигли критических размеров, если у него есть основания полагать, что в ближайшее время он утратит возможность платить по счетам.

Заблаговременная подача заявления о банкротстве позволит в дальнейшем избежать судебных разбирательств по снижению суммы задолженности и начисленных штрафных санкций.

Первоначальная редакция закона о банкротстве была достаточно строгой и позволяла гражданам банкротиться, только если сумма задолженности превысила 500 тыс. р. Но после внесения поправок заявить о финансовой несостоятельности вправе физлица с меньшей суммой долга. Но для этого они должны обладать основаниями, которые повлияли на стабильность дохода.

В качестве таких причин резкого ухудшения материального статуса могут выступать полученная инвалидность, пожар, бракоразводный процесс и пр. Их обоснованность будет рассматривать в суде на предмет того, не является ли банкротство умышленным и инициированным только с целью нежелания платить долги. Также основания для заявления о своем банкротстве есть у граждан, у которых после ежемесячных платежей по кредитам не остается прожиточный минимум для наполнения продовольственной корзины.

Инициировать процедуру финансовой несостоятельности могут и наследники должника после его смерти, чтобы не получать в наследство оставшиеся долги.

Для снижения злоупотреблений и недопущения мошенничества доступ к инструментам банкротства физических лиц заблокирован для следующих категорий граждан:

- Признанных банкротами менее 5 лет назад.

- Лица, к которым применялась процедура реструктуризации задолженности в течение последних 5 лет.

- Лица, которые имели непогашенную судимость за экономические преступления.

- Граждане, привлекаемые к уголовной и административной ответственности за инициацию преднамеренного или фиктивного банкротства.

В остальном право на списание задолженности принадлежит всем гражданам независимо от сферы занятости и принадлежности к социальной группе.

Инициатива о признании банкротом может исходить от самого должника, его кредиторов или уполномоченных инстанций в лице ФНС и пр.

Нужно учитывать, что в некоторых случаях подача гражданином заявления в арбитражный суд о признании финансовой несостоятельности является не его правом, а обязанностью. Такие ситуации разделяются в п. 1, 2 ст. 213.4 ФЗ-127.

Так, физлицо обязано заявить о несостоятельности в случае, когда оно понимает, что даже после погашения части долга он не сможет выплатить оставшуюся сумму. В этом случае у него есть 30 дней на подачу заявления в суд.

Увольнение персонала при банкротстве предприятия

Рассмотрим подробнее увольнение при банкротстве предприятия всех имеющихся работников.

Массовое увольнение персонала должно происходить без нарушения действующего законодательства.

С этой целью отдел кадров должен быстро подготовить все документы и выполнить ряд действий.

Алгоритм увольнения:

- Оповещение службы занятости о банкротстве и увольнение всего штата в связи с данным обстоятельством. Сообщение предоставляется в письменной форме за два месяца при частичном увольнении, и за три – при полном;

- Оповещение каждого сотрудника. Считается выполненным, если работник расписался в уведомлении;

- Оповещение штата о возможности досрочного прерывания трудовых отношений. Также требуется подпись сотрудника. Согласившиеся получают компенсации;

- Создание приказа о расторжении отношений с персоналом. Каждый знакомится с текстом приказа и подписывается под ним;

- Оформление кадровой документации;

- Выдача трудовых книжек.

Причины и последствия банкротства предприятий оказывают влияние как на кредиторов, так и на должников.

Предотвращение банкротства предприятия

Закон о банкротстве четко устанавливает, что руководство предприятия-должника несет обязательство всеми силами способствовать обеспечению предупреждения и предотвращения необходимости таких процедур, как банкротство и ликвидация предприятия.

На практике применяются следующие пути предотвращения банкротства предприятия:

- Предоставление все необходимой финансовой помощи должнику кредиторами и иными лицами – способно значительно улучшить финансовое состояние предприятия и риск банкротства снизится;

- Профилактика банкротства в управлении предприятием, а именно качественное изменение состава и структуры управляющих органов;

- Взыскание имеющейся дебиторской задолженности – существенно уменьшает риск банкротства предприятия;

- Привлечение любого вида инвестиций, в том числе и иностранных;

- Содействие по достижению взаимовыгодных отношений с действующими кредиторами для реструктуризации долгов;

- Проведение реорганизации в качестве профилактики банкротства предприятия и так далее.

Предотвращение банкротства предприятия – важнейший вид деятельности организации.

Применение всех мер в совокупности позволяет компании остаться «на плаву» и преодолеть сложившиеся трудности.

Что такое банкротство (несостоятельность)

Под банкротством понимается признанная уполномоченными государственными инстанциями неспособность должника исполнить свои долговые обязательства в части требований кредиторов или исполнить свои обязанности по уплате обязательных государственных платежей.

В этом плане определение финансовой несостоятельности является единым для физических и юридических лиц. Также рассмотрением данной категории дел в обоих случаях занимаются арбитражные суды. Юрисдикция дела определяется с учетом места регистрации юридического лица или проживания – физического.

Именно арбитражным судам принадлежит исключительное право объявить должника банкротом. Кредиторы объявить лицо банкротом не могут.

Процедура банкротства позволяет должникам цивилизованно решить проблему с долгами и оградить себя от кредиторов. Тогда как кредиторам она позволяет получить задолженность за счет продажи имущества должника и гарантирует справедливое распределение денежных средств между кредиторами, не допускает вывод имущества из компании.

Стоит отметить, что понятие банкротства неоднородно и включает в себя несколько видом финансовой несостоятельности. Это:

- Реальное банкротство. Оно свидетельствует о реальной неспособности компании или гражданина исполнить свои финансовые обязательства. При соответствии признакам банкротства компания более не может продолжать хозяйственную деятельность и должна быть ликвидирована.

- Временное, или техническое банкротство. Данный термин применим только к юридическим лицам. При техническом банкротстве организация утрачивает трудоспособность из-за временного увеличения дебиторской задолженности или накопления на складе большого количества нереализованной продукции (например, из-за сезонного характера продаж). При техническом банкротстве ликвидации компании не происходит и этап конкурсного производства в отношении нее не вводится. По результатам реабилитационных мероприятий долги перед кредиторами погашаются.

- Преднамеренное, или умышленное банкротство – уголовно наказуемое деяние, которое могут совершить руководящий состав юрлица или физическое лицо. Оно предполагает намеренное ухудшение платежеспособности и нанесение вреда имущественным интересам кредиторов. Примерами действий по преднамеренному банкротству может стать продажа собственности, вывод активов, изначальное формирование такого объема долговых обязательств, которые невозможно исполнить физлицу.

- Фиктивное банкротство также является противоправным деянием. Оно заключается в создании ложной картины неплатежеспособности через искажение данных бухгалтерской отчетности или сокрытие принадлежащего должнику имущества.

В процедуре банкротства могут принять участие такие субъекты банкротства, как:

- Арбитражный суд.

- Должник.

- Его кредиторы.

- Уполномоченные органы в лице ФНС и других органов государственной власти, перед которыми у должника образовалась задолженность по обязательным платежам.

В процессе признания финансовой несостоятельности компании или бывшего предпринимателя могут принять участие его работники.

Что влечет за собой получение статуса банкрота

Для частного лица эта процедура несет огромные минусы, поскольку финансовая несостоятельность негативно сказывается на деловую репутацию. При этом есть и другие минусы:

- запрет на выезд за границу;

- невозможно управлять деньгами, которые находятся на банковском счету;

- запрет распоряжаться имуществом, если оно входит в «конкурсную массу», проводить сделки.

Рассматривая нюансы, что такое банкротство физических лиц в РФ по кредитам и их последствия, стоит обратить внимание на плюс — во время одного из этапов процедуры прекращается начисление пеней и штрафов, действие документов по имущественным взысканиям, которые уже активны. При оформлении кредита в организациях или банках в последующем необходимо сообщать о своем статусе

Если же после реализации имущества требования определенных кредиторов все же остались не удовлетворенными, тогда банкрот их может не исполнять.

Во многих случаях банкроту запрещено 3 года, а иногда 5 лет занимать руководящие должности и работать в госслужбе. Для директоров и совладельцев юридических лиц итогом станет запрет занимать такие должности на протяжении 5 лет. 2018 год стал «антирекордным» по количеству банкротов физических лиц — практически 50 тысяч получили такой статус, но судя по настроениям 2020, он будет примерно таким же. Разбираясь в нюансах, стоит понимать, что инициатором могут быть не только должники, но и непосредственно сам человек, когда объективно оценивает возможности и хочет прекратить накапливание и рост долга, словно снежных ком.

Законом регламентировано, когда можно подавать на банкротство физическому лицу — как в момент подачи налоговой декларации, так и в любой момент, если есть признаки ситуации — просрочки по кредиту, суммарный долг перешел отметку в 500 рублей или же потребовали выплаты долга кредиторы. Главное, не позже, чем через 30 дней с момента наступления признаков. На практике, с момента подачи документов в суд, рассмотрения дела до начала реструктуризации долга проходит 9-12 месяцев.

В РФ более 87% инициаторами банкротства выступили сами физические и юридические лица, и только 12% — кредиторы.

Подводя итог, обозначу: процедура не слишком приятная, затянутая и часто требует независимого юридического сопровождения, но иногда это одна единственная возможность реструктуризировать долг и остановить начисления штрафов. Всем желаю, как можно реже сталкиваться с такой ситуацией, а если уже выхода нет, то пройти ее быстро и безболезненно.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Понятие

Преднамеренное банкротство представляет собой административное и уголовное преступление. Под ним понимается совершение гражданином определенных действий или бездействия, которые ведут к его неспособности расплачиваться по долговым обязательствам и к его банкротству.

У преднамеренного банкротства с учетом приведенного выше определения есть две отличительные черты:

- Должник совершает определенные действия или бездействует. В качестве примера таких действий можно привести получение нескольких кредитов или одного крупного займа, для оплаты по которому у должника очевидно отсутствуют финансы. То есть имеются основания полагать, что уже на момент получения кредита должник брал его, не планируя отдавать.

Также примером подобных действий можно считать заключение заведомо невыгодных сделок (на нерыночных условиях, по заниженной стоимости) или активные действия, направленные на вывод активов до инициации банкротства.

Что касается бездействия, то это может говорить о невыполнении или ненадлежащем исполнении обязательств должником. Например, он, имея возможность внести ежемесячный платеж по кредиту, не сделал этого и уклонился. В результате сумма долга начала расти вместе с начисленными за просрочку штрафами и процентами.

- Второй признак – наличие причиненного ущерба. В данном случае под ущербом понимается причиненный вред кредиторам и государству. От степени и размера ущерба будет зависеть наказание для должника: административная ответственность или уголовная.

Так чем же отличается преднамеренное банкротство от обычного? Ведь при традиционной процедуре признания финансовой несостоятельности всегда страдают кредиторы в большей или меньшей мере (физлицо освобождается от долгов даже при неполном исполнении взятых на себя обязательств).

Отличие преднамеренного банкротства в том, что лицо в этом случае намеренно и целенаправленно предпринимает действия, чтобы потом обанкротиться и получить освобождение от долгов. Выражаясь юридическим языком, лицо должно осознавать общественную опасность своих действий или бездействия и желает их наступления.

Для лучшего понимания приведем примеры нормального и преднамеренного банкротства. Например, гражданин Иванов взял крупный кредит, имея стабильный высокий доход. Но затем он попал в серьезную аварию, получил травмы и лишился возможности работать, согласно заключению медиков. Кредит выплачивать стало нечем. В данном случае очевиден непреднамеренный характер финансовой несостоятельности, то есть при получении крупного кредита Иванову было чем его платить.

Другой пример. У Стерлякова были обязательства по кредиту, которые он по разным причинам исполнял недобросовестно. Иногда он пропускал ежемесячные платежи, ему начисляли пени и штрафы и объем задолженности рос. У него было в собственности два земельных участка, дача и гараж. В случае их продажи Стерляков без проблем мог бы погасить долги перед кредитором. Вместо этого он передает все имущество по дарственной жене и сыну. Оставшись без собственности, Стерляков подал на свое банкротство. Управляющий по результатам проверки составил отчет о наличии признаков преднамеренного банкротства в действиях Стерлякова. В дальнейшем было возбуждено уголовное дело.

Преднамеренное банкротство следует отличать от фиктивного, хотя оба эти понятия ведут к административной и уголовной ответственности. При фиктивном банкротстве гражданин предоставляет суду ложную картину своей финансовой несостоятельности, хотя на самом деле у него есть финансы для погашения долгов, и в действительности он не отвечает признакам банкрота. Если фиктивное банкротство предполагает сообщение заведомо недостоверных сведений, то преднамеренное – предпринятые заведомо невыгодные действия. При преднамеренном банкротстве должник в реальности отвечает всем признакам несостоятельности.

Несмотря на разницу между фиктивным и преднамеренным банкротством, цель у указанных деяний одна: вывести активы и избавиться от долгов под прикрытием своей несостоятельности.

Как применяется закон о банкротстве физических лиц

Банкротство, или финансовая несостоятельность представляет законную возможность гражданам раз и навсегда избавиться от проблемной задолженности. По сути, это реабилитационная процедура для граждан, оказавшихся в сложной финансовой ситуации и имеющих большие долги.

Законодательно установлены следующие основания для признания лица банкротом:

- Наличие задолженности в размере 500 тыс. р.

- Просрочка по кредитным обязательствам от 90 дней.

Указанные причины являются условными: за гражданами закреплено право на инициацию собственного банкротства, если у них есть основания полагать, что они не смогут более погашать свои долговые обязательства. Конкретные обстоятельства законом не указаны, суды принимают решение об обоснованности инициации процедуры несостоятельности гражданином самостоятельно.

Стоит отметить, что во многих источниках требования к гражданам-банкротам по 127-ФЗ трактуются не совсем верно: здесь говорится, что для подачи заявления на банкротство долг должен превысить 500 тыс. р.

Но из ст. 213.6 127-ФЗ можно сделать вывод, что присутствуют и другие предпосылки признания физлица несостоятельным:

- Если заемщик прекратил расчеты с кредиторами.

- Если суммарная стоимость принадлежащего имущества должнику меньше суммы задолженности.

- Более 10% от всех обязательств и обязанностей должника не было исполнено им в период более месяца с предполагаемой даты для погашения долга.

- У должника вовсе отсутствует какое-либо ценное имущество в собственности.

Процедура признания гражданина банкротом предполагает прохождение следующих этапов:

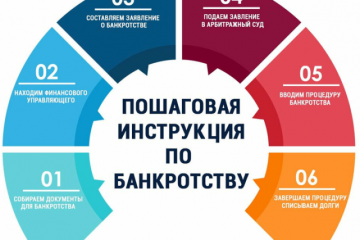

- Должник или его кредиторы подают заявление о признании лица банкротом в Арбитражный суд по месту своего жительства. К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр.

- Назначается дата первого судебного заседания.

- Выбирается финансовый управляющий. В своем заявлении физлицо может указать на кандидатуру управляющего или же указать на СРО, членом которого тот будет. Без финансового управляющего процедура банкротства невозможна. Это не должно быть заинтересованное лицо в отношении кредиторов или самого банкрота.

- Суд вводит в отношении должника одну из процедур: реструктуризации или реализации имущества. При наличии у банкрота стабильных источников дохода, которые имеют документальное подтверждение, суд может назначить процедуру реструктуризации, и дальнейшая процедура будет опираться на нормы ст. 213.11-23 127-ФЗ. Реструктуризация предполагает разработку и утверждение в отношении должника комфортного графика погашения задолженности сроком до 3 лет. Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.

- По результатам продажи принадлежащего должнику имущества формируется денежная масса, которая идет на погашение задолженности перед кредиторами. Средства распределяются финансовым управляющим с учетом установленной законом очередности.

- После прохождения процедуры реализации имущества физлицо признается банкротом, а остаток задолженности с него списывается. Процедура может завершиться полным или частичным погашением обязательств перед кредиторами.

Основные признаки банкротства юрлица

Признакам несостоятельности компании посвящена ст. 3 ФЗ-127. Юрлицо может иметь задолженности по следующим категориям выплат:

- в части денежных обязательств перед партнерами и контрагентами;

- зарплатные платежи и выходные пособия перед сотрудниками;

- налоговые отчисления, сборы и иные обязательные платежи.

Далеко не любая организации с финансовыми затруднениями может быть признана банкротом. Для этого она должна соответствовать признакам банкротства.

По формальным основаниям любая просрочка по исполнению своих обязательств компанией перед контрагентами или перед бюджетом на срок свыше 3 месяцев выступает признаком банкротства (по п. 2 ст. 3 127-ФЗ). Но нельзя не учитывать еще один важный признак банкротства, который связан с размером долга.

Очевидно, что при небольшой задолженности вряд ли можно говорить о неплатежеспособности. Но если долг превышает 300 тыс. р., то при такой сумме допустимо возбудить дело о банкротстве по п. 2 ст. 6 ФЗ-127.

К общим признакам несостоятельности, или банкротства относят наличие просроченной задолженности в размере не менее 300 тыс. р. и ее неоплата в течение минимум 3 месяцев и более.

Наличие признаков банкротства в виде просроченных обязательств в размере от 300 тыс. р. при сроках от 3 месяцев дает право следующим субъектам обратиться с заявлением о признании компании финансово несостоятельной в арбитражный суд:

- Кредиторам в части требований, которые были ранее подтверждены решением суда.

- Уполномоченным органам после того, как истекли 30 дней после принятия решения о взыскании задолженности.

- Сотрудникам, перед которыми у юрлица есть задолженность по зарплате и выходным пособиям (величина зарплатных требований должна быть установлена судебным решением).

По определению ВС РФ от 2016 года по делу №А53-2012/2015, если кто-то производит платежи так, чтобы сумма долга не достигла 300 тыс. р., то это можно расценивать, как злоупотребление правом и не лишает заявителя возможности заявить о банкротстве должника.

Стоит отметить, что для проведения упрощенной процедуры банкротства отсутствующего должника величина задолженности не имеет значения по п. 1 ст. 227 127-ФЗ. В этом состоит отличие от упрощенного банкротства при ликвидации компании: в последнем случае задолженность ликвидируемого должника должна составлять 300 тыс. р. и более.

При определении соответствия суммы задолженности законодательным требованиям в 300 тыс. р. в размер долга включаются:

- долги по зарплате, которые определены на дату подачи заявления о несостоятельности по п. 1 ст. 4 127-ФЗ (долги, которые возникли после подачи заявления о банкротстве, относят к текущим платежам);

- задолженность по оплате товаров и услуг;

- сумма займа с учетом начисленных процентов;

- долги, которые сформировались в результате неосновательного обогащения или причинения вреда;

- обязательные налоговые и иные платежи.

В размер задолженности при определении признаков несостоятельности юрлица не включаются пени, неустойки и штрафы, а также убытки в виде упущенной выгоды.

После обнаружения признаков банкротства юрлица директор или иной руководитель компании обязаны сообщить о них собственникам имущества компании-унитарного предприятия и инициаторам созыва внеочередного собрания акционеров или собственников юрлица (его участников) по п. 1 ст. 30 127-ФЗ. Таким образом, как только руководитель обнаружил признаки банкротства, он сообщает об этом:

- Совету директоров (наблюдательный совет).

- В ревизионную комиссию.

- Аудиторам.

- Акционерам, владеющим не менее 10% голосующих акций для АО (по п. 1 ст. 55 208-ФЗ), участникам, имеющим не менее, чем 1/10 от общей численности голосов для ООО по п. 2 ст. 35 14-ФЗ.

Руководитель юрлица оповещает указанных лиц о признаках несостоятельности в течение 10 дней после того, как ему стало известно о признаках банкротства.

За несообщение признаков финансовой несостоятельности директора могут оштрафовать на сумму 25-50 тыс. р. или дисквалифицировать его от исполнения обязанностей на срок от 6 месяцев до 2 лет по ч. 6 ст. 14.13 КоАП.

Дела о привлечении к административной ответственности могут быть возбуждены, в частности, прокурором. Информация может поступить к нему от любых заинтересованных лиц, в частности, от конкурентов.

Признаки банкротства для подачи заявления

Для того, чтобы заявление должника или кредитора было принято арбитражном судом, к условию о 3-месячной просрочке исполнения денежных требований добавляется еще одно – необходимая сумма задолженности по этим требованиям. Она не может быть меньше 300 тысяч рублей, иначе суд откажет в принятии заявления.

Таким образом, основные признаки банкротства – это денежный долг на сумму 300 тысяч рублей и 3-месячная просрочка его погашения.

Должник обязан обратиться с заявлением о банкротстве, если при наличии основных признаков банкротства:

- погашение требований хотя бы одного кредитора приведет к невозможности погашения требований других кредиторов в полном объеме;

- решение об обращении в суд с таким заявлением принято на уровне органа юрлица, правомочного принять решение о его ликвидации;

- возможная процедура взыскания долга за счет активов юрлица затруднит его деятельность или сделает невозможной;

- юрлицу нечем платить по долгам и (или) нет имущества, за счет которого можно их погасить;

- просрочка по зарплате и сопутствующим платежам работникам составляет три и более месяцев.

Среди этих признаков, помимо двух основных, достаточно наличие хотя бы одного. В этом случае должник не может проигнорировать свою обязанность и должен подать заявление в арбитражный суд.

Должник не обязан, но может обратиться в суд в ситуации предвидения банкротства – предвидения его основных признаков. Реализация этого права позволяет не ждать, пока возникнет обязанность подачи заявления – то есть будет допущена 3-месячная просрочка по долгу в 300 и более тысяч рублей. Но при этом обязательное условие – очевидность появления основных признаков банкротства

Очевидность потребуется доказать, но более важно – не попасть под уголовную ответственность за фиктивное банкротство. Его признаки – заведомо ложное объявление банкротства, причинившее крупный ущерб (2 млн 250 тыс

рублей).

Инициаторы банкротства

Участниками процесса признания юридического лица финансово несостоятельным могут стать:

- Должник.

- Лицо, которое предоставило обеспечение.

- Арбитражный управляющий.

- Конкурсные кредиторы – это кредиторы по денежным обязательствам за исключением граждан, перед которыми должник несет ответственность за причиненный вред жизни и здоровью, имеет долги в части выплаты вознаграждения по авторским договорам и учредителям общества с долгами, которые вытекают из этого участия.

- Органы исполнительной власти.

- Уполномоченные органы – это федеральные органы власти, органы местного самоуправления, которые представляют требования об уплате обязательных платежей и по денежным обязательствам.

Но инициировать банкротство вправе не каждый участник. Процедуру признания финансовой несостоятельности могут инициировать как само юрлицо, так и кредитор.

Решение об объявлении банкротом может исходить от руководства предприятия или его учредителей. А в качестве кредиторов могут выступать коммерческие и государственные организации, внебюджетные фонды, наемный персонал и пр. Ранее инициатива о признании банкротом компании могла исходить и от прокурора.

Юридическое лицо в процессе банкротства приобретает возможность получения отсрочки по уплате пени и штрафов. При отсутствии вины собственников и руководства юрлица в доведении компании до банкротства это позволит им избавиться от долговых обязательств фирмы без рисков для личного имущества.

Процедура банкротства для кредитора позволяет ему контролировать весь процесс. Благодаря банкротству, обеспечивается сохранность имущества должника и можно рассчитывать на возврат его собственности из аренды и пр. Для кредитора процедура признания компании-должника финансово несостоятельной имеет и другие преимущества:

- Он получает возможность держать под контролем бизнес должника и стать его собственником.

- Ему компенсируется определенная часть задолженности (или даже весь долг) в процессе распродажи имущества.

- Он юридически защищен от распродажи имущества и вывода активов.

- Ему гарантируется выплата задолженности и невозможность уклониться от указанной обязанности.

- Он получает возможность купить имущество по невысокой цене.

В некоторых случаях заявление о своем банкротстве является не правом, а прямой обязанностью компании. Руководство компании обязано инициировать процедуру банкротства самостоятельно в следующих случаях:

- Если юрлицо не располагает достаточными ресурсами для перекрытия долгов перед кредиторами.

- Если в процессе ликвидации юрлица были обнаружены признаки финансовой несостоятельности компании.

В последнем случае руководство компании-должника должно обратиться с заявлением в арбитраж не более, чем через 30 дней после выявления подобных фактов. Часто факты наличия признаков несостоятельности на предприятии выявляются по результатам аудиторской проверки.

При признании юрлица банкротом кредиторы более не смогут обращаться к нему напрямую для погашения задолженности. Эти вопросы должны быть урегулированы исключительно посредством арбитражного суда.

Сроки принятия решения судом о банкротстве юрлица или отказе в удовлетворении его заявления регламентируются законодательно и не превышают 3 месяцев после подачи заинтересованным лицом заявления. В указанные сроки суд должен назначить и провести первое судебное заседание.

На основании ст. 42 127-ФЗ суд может прийти к выводу о необходимости принять заявление в течение 5 дней после его поступления или отказать заявителю.

Если заявление о банкротстве подается не самим юрлицом, а его кредиторами, то должник вправе предоставить суду отзыв на поступивший в арбитраж документ. В нем он излагает свою версию происходящего.

По результатам первого судебного заседания суд может вынести одно из перечисленных ниже определений:

- О введении этапа наблюдения и назначения конкурсного управляющего.

- Об отказе ввести наблюдение и оставлении заявления без движения.

- О прекращении производства по делу.

Признать юридическое лицо банкротом может только арбитражный суд. Кредиторы это сделать не вправе.

Арбитражным судом может быть принято решение о признании лица банкротом после проведения комплексного анализа финансового состояния юрлица.