Виды денег и история развития товарно-денежных отношений

Содержание:

- Что такое электронные деньги

- Роль денежных средств предприятия

- Классификация электронных денег

- Документирование денежных средств организации

- Рабы и ракушки

- История «Яндекс.Деньги»

- Основные свойства и функции денег

- Учет денежных средств организации

- Эволюция банкнот в России

- Что такое электронные деньги

- Список используемой литературы

- Понятие денежных суррогатов

- 2.6 Основные функции денег

- 1.4 Закон денежного обращения

- Эра металлических денег

- Финансовая политика Великобритании и Франции

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется

Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

Роль денежных средств предприятия

Роль денежных средств для предприятия высока.

Поступление денежных средств в организацию, являются следствием его сбытовой деятельности и, чем больше денежных средств поступает в организацию, тем эффективней сбытовая деятельность предприятия.

Полученные денежные средства от покупателей и от прочих источников, предприятие использует на три возможных направления:

- На поддержку и обслуживание текущей деятельности по производству и сбыту продукции (оказанию работ/услуг).

- На инвестирование с целью расширения производства или получения прибыли

- На финансирование с целью расширения производства или получения прибыли (привлечение заемных денежных средств).

Все три направления деятельности при грамотном распределении денежных средств, обеспечивают рост прибыли предприятия, поэтому денежными потоками в организации необходимо эффективно управлять.

Классификация электронных денег

Существующие только в электронном виде – это обязательства эмитента, соответствующего денежному эквиваленту. Преимущественно встречаются на игровых сайтах в виде средств покупки игровой валюты.

Виртуальные деньги, хранящиеся в системе платежей – это замена наличных денег. При наличии пластиковой карты они могут быть обналичены через терминалы банков или являться средствами оплаты товаров и услуг за пределами интернет пространства.

Средства оплаты, существующие исключительно в электронном виде, имеют ограниченный спектр использования.

Классификация электронных денег производится по трём основным параметрам:

- Методу обращения на базе интернет-сети, смарт-карт.;

- По уровню доступа – анонимные кошельки или персонализированные;

- Уровень отношения к государственной валюте – фиатные, соответствующие деньгам страны, в которой они используются и нефиатные – денежные знаки не относящиеся к государственным.

Электронные платёжные системы, работающие в России, не являются финансовыми предприятиями, что в какой-то мере выгодно пользователям, ведь расходы на осуществление банковских операций становятся дешевле и для них, а не только для компании – посредника транзакции.

Документирование денежных средств организации

Все перемещения денежных средств по счету отражаются в утвержденных формах регистров. Документы обязательно содержат все необходимые реквизиты и подписываются только ответственными лицами, которые утверждены внутренним приказом организации.

Для учета наличных денежных средств применяются следующие документы:

- приходный и расходный кассовый ордер;

- кассовая книга;

- журнал регистраций и расчетно-кассового обслуживания;

- кассовые квитанции.

В случае движения безналичных денежных активов используются такие документы: платежное поручение и требование, поручение на взнос наличных средств, выписка банковской организации по расчетному счету, аккредитивы и квитанции.

Если организация во время ведения своей деятельности использует денежные документы и переводы в пути, тогда используются следующие эквиваленты денежных средств: ценные бумаги и почтовые марки, проездные документы (оплаченные, но не выданные на руки), путевки и прочее.

Общими требованиями к документам является отсутствие каких-либо правок, наличие соответствующих печатей и подписей, правильное заполнение всех реквизитов.

Рабы и ракушки

Но самый знаменитый пример товарных денег — это, конечно, ракушки каури. У них было два важных преимущества. Во-первых, их практически невозможно подделать. Во-вторых, огромная маржа обеспечивалась простым перемещением ракушек из пункта А в пункт В: скажем, в дельте Нигера, важнейшем торговом узле Западной Африки, они стоили в тысячу (!) раз дороже, чем на Мальдивах, где их добывали больше всего.

Каури были самой долговечной из «натуральных валют»: первые свидетельства их использования в качестве платежного средства относятся к середине II тысячелетия до нашей эры, а вытеснены из оборота они были лишь к началу ХХ века. Они использовались как платежное средство по всей Африке, в Индии, в Индокитае, на островах Тихого океана и среди североамериканских индейцев от тихоокеанского побережья до самых Великих озер. А в Китае одно время даже были запрещены монеты (чтобы остановить подделку денег), и каури были основным платежным средством. Даже традиционный китайский иероглиф, обозначающий «деньги», возник из стилизованного изображения ракушки.

С XVI по XIX век каури были ключевым элементом системы работорговли. Европейцы покупали их на тех же Мальдивах за золото, за рис (который везли из Индии) или за какие-то другие товары. В португальские, испанские, голландские порты ракушки свозили тысячами тонн. Корабли, отправлявшиеся на рынки рабов в дельте Нигера или на Занзибаре, часто не несли никакого груза, кроме каури. Рабов гнали в основном из внутренних областей Африки (Уганда, Конго, Заир), где каури были самой распространенной «валютой» и стоили, само собой, гораздо дороже, чем на побережье.

Разрастающиеся плантации хлопка и сахарного тростника в Новом Свете требовали все больше и больше рабов. Соответственно, европейцы везли в Африку все больше и больше каури. Закономерным результатом этого стала инфляция. Во второй половине XIX века на покупку партии рабов во внутренних областях Африки стало нужно так много ракушек, что прибыль от перепродажи невольников плантаторам перестала покрывать затраты на транспортировку каури. Так начался закат работорговли, а вместе с ней — и «ракушечной экономики».

Лет пятьсот назад за десяток бус из ракушек каури на Занзибаре можно было купить раба. Ныне на том же Занзибаре нитку таких бус можно купить в качестве сувенира за доллар-полтора.

История «Яндекс.Деньги»

В настоящее время эта электронная платежная система пользуется популярностью. Она обеспечивает финансовые расчеты между лицами, открывшими на ней счета. Валютой является российский рубль. Все операции проходят в специальном веб-интерфейсе в режиме реального времени. Именно так работает система «Яндекс.Деньги».

История возникновения системы связана с идеей о реализации электронных денег. Программа начала функционировать с 24.07.2002. Россияне сразу же оценили ее преимущества, и популярность инновации начала стремительно расти. Постепенно она развивалась, и уже через три года пользователям стали доступны новые возможности работы через интерфейс. В 2007 году компания «Яндекс» стала полноправным владельцем программы. Через три года она уже работала с 3500 партнерами, а через некоторое время распространилась в разных странах СНГ. В 2012 году возросло количество электронных кошельков.

Важнейшее достижение на сегодня – возможность переводить электронные деньги на банковские счета и наоборот. Компания непрерывно работает над улучшением сервиса, поэтому пользователи могут рассчитывать на усовершенствованную систему «Яндекс.Деньги».

История денег постоянно меняется в связи с обстоятельствами того или иного государства. Поскольку некоторые страны продолжают конфликтовать друг с другом, существует вероятность ослабления их денежных систем. Какие изменения произойдут в будущем, пока сложно предположить.

Основные свойства и функции денег

Обретенные деньгами свойства представляют собой продукт неформального общественного соглашения, достигнутого в результате эволюции общественного сознания.

Соглашение наделяет их всеобщим признанием в качестве носителя идеальной стоимости.

В практических актах обмена субъекты соглашения рефлексируют единицу идеальной стоимости в качестве единой меры потребительной стоимости любых товаров и общепризнанного средства платежа.

Платеж – передача некоего эквивалента стоимости, покрывающего возникающее обязательство. Сущность денег как универсального средства платежа проявляет себя в абсолютном виде при обслуживании ими платежей вне сферы товарного обмена: налоги, социальные выплаты, погашение кредита, благотворительность, штрафы, взятки и пр.

Всеобщее признание денег в качестве средства платежа обеспечило им уникальную ликвидность – абсолютную способность к обмену, превратив, тем самым, в рамках формулы «товар-деньги-товар» в ее совершенное рабочее тело – средство обращения, колоссально ускорившее обмен и сократившее его издержки.

Дифференциация участников актов обмена на продавцов и покупателей, опеределяющая их ситуативное неравенство, проистекает из различия в уровне ликвидности сравниваемых эквивалентов: в актах обмена роль покупателя достается тому, чей эквивалент с точки зрения общественного признания обладает более высокой ликвидностью. Почти всегда — это деньги.

Учет денежных средств организации

Денежные средства, которые находятся в составе имущества организации, контролируются особенно тщательно. Все процессы, что связаны с ведением хозяйственной деятельности, документируются и отражаются в регистрах бухгалтерского учета. Все виды активов регламентируются и анализируются рядом законодательных актов.

Замечание 3

Учет денежных средств организации осуществляется на основании Закона «О бухгалтерском учете», а также налогового, гражданского и трудового Кодекса. Для контроля движения финансового потока компании разработан ряд бухгалтерских реестров.

Виды регистров, предназначенные для контроля движения денежных средств организации:

- Регистр №51 «Расчетный счет» — применяется с целью обобщения и учета всех безналичных средств компании.

- Регистр №52 «Валютный счет» — используется в случае ведения внешнеэкономической деятельности (безналичные расчеты в валюте других стран).

- Регистр №55 «Специальные счета в банковских структурах» — применяются при безналичной форме расчетов.

- Регистр №57 «Переводы в пути» — учитываются финансовые документы, что применяется при расчетах в иностранной валюте.

Замечание 4

В случае необходимости к каждому счету может быть открыто несколько дополнительных для детализации информации, что значительно облегчает ведение учета. Денежные средства организации могут размещаться сразу на нескольких счетах. При ведении внешнеэкономической деятельности ведется раздельный учет поступлений и расходования валюты.

Эволюция банкнот в России

Первые бумажные ассигнации появились при власти российской Императрицы Екатерины II в 1769 году. Они были очень похожи на банковские расписки и использовались для выплаты жалования чиновникам. Хотя купюры имели водяные знаки, нумерацию и текст, качество печати было низким, поэтому фальшивомонетчики спокойно подделывали их. Требовалось заменить все выпущенные банкноты на более надежные, вот почему после войны с Наполеоном вновь изменилась история денег.

Деньги нового образца появились в 1818 году. Их украшением стали орнаменты в стиле ампир и гравюры. 1897 год характеризуется устойчивостью финансовой системы, потому что бумажные деньги легко обменивались на золотые монеты.

Что такое электронные деньги

Большинство людей младше 60 лет уже ощутили и оценили по достоинству возможность оплаты коммунальных платежей, покупки товаров, отправки мгновенных переводов родственникам, друзьям, коллегам с банковской карты. Фактически в этом процессе отсутствует процесс передачи купюр оператору – это и есть электронные деньги.

На примере отправки перевода через почту России, системы Золотая корона, Western Union и других, предлагаемых банками и мобильными операторами, выглядит примерно одинаково:

- клиент заполняет бланк, указывая реквизиты или адрес;

- отдаёт наличные деньги;

- оператор вносит данные в компьютер;

- «модемит» – производит обмен данными с другими операторами, то есть, отправляет данные на сервер платёжной системы;

- как только ту же операцию проведёт оператор отделения, в адрес которого идёт перевод, у него появляется бланк на выплату;

- буквально через 2-3 минуты после отправки перевода с одного отделения, выплаты могут быть произведены в офисе, находящемся за много тысяч километров.

Эта система, появившаяся раньше остальных, показывает, насколько просто электронные деньги в наше время трансформируются в наличные. При переводах наличных денег, ранее почта вместе с бланком отправляла денежные знаки в адрес другого отделения, что значительно продлевало сроки от отправки до получения.

Телеграфные переводы можно было получить через 3-4 часа после отправки. В северные районы в зимнее время, когда они были отрезанными от Большой Земли, отправить можно было только такой перевод. По телетайпу передавались сведения от одного оператора связи другому. Все расчёты проводились на счету почты (на тот момент почта и телеграф были ещё единым целым). Эту систему оплат, без физической поэтапной доставки купюр и монет, можно считать аналогом первых электронных денег.

Список используемой литературы

1. Носова С.С. Экономическая теория. Учебник. — М.: ВЛАДОС, 2009.287 с.

2. Экономическая теория. Учебник. / Под ред. И.П. Николаевой. — М.: Проспект, 2009. — 306 с.

3. Козырев В.М. Основы современной экономики. Учебник. — М.: Финансы и статистика, 2007. — 257 с.

4. Экономическая теория. Учебник / Под ред. В.Д. Камаева. — М.: ВЛАДОС, 2009. — 368 с.

5. Макроэкономика: Учебник. / Под ред. Д.В. Валового. — М.: Щит-М, 2009. — 316 с.

6. Курс экономической теории. Учебное пособие. / Руководитель авт. колл. А.В. Сидорович. — М.: Изд-во «ДИС», 2008. — 297 с.

7. Финансы, денежное обращение, кредит. / Под ред. Дробозиной Л.А. — М.: ЮНИТИ, 2009. — 428 с.

8. Балабанов И.К. Деньги и финансовые институты. — М., 2007. — 368 с

9. Экономическая теория: Учебник. / Под ред. А.Г. Грязновой, Т.В. Чечелевой. — М.: Издательство «Экзамен», 2008. — 592 с.

Приложения

Экономическая теория. Учебник / Под ред. В.Д. Камаева. — М.: ВЛАДОС, 2009. С. 154.

Экономическая теория: Учебник./ Под ред. А.Г. Грязновой, Т.В. Чечелевой. – М.: Издательство «Экзамен», 2008. С. 214-216.

Балабанов И. К. Деньги и финансовые институты. — М. 2007. С. 119-120.

Носова С.С. Экономическая теория. Учебник. — М.: ВЛАДОС, 2009. С. 126-127.

Козырев В.М. Основы современной экономики. Учебник. — М.: Финансы и статистика, 2007. С. 98-99.

Экономическая теория. Учебник / Под ред. В.Д. Камаева. — М.: ВЛАДОС, 2009. С. 161-162.

Макроэкономика: Учебник. / Под ред. Д.В. Валового. — М.: Щит-М, 2009. С. 211-212.

Курс экономической теории. Учебное пособие. / Руководитель авт. колл. А.В. Сидорович. — М.: Изд-во «ДИС», 2008. С. 148-149.

Понятие денежных суррогатов

Денежные суррогаты представляют собой специально созданные и введенные в обращение субъектами хозяйствования с целью осуществления платежей заменители официальных денег. Фактически это денежные знаки, которые существуют в обществе, но которые не принимает закон. Они могут быть выпущены как физическими, так и юридическими лицами, то есть как людьми, так и организациями.

Замечание 2

Синонимом словосочетания «денежные суррогаты» выступает понятие «квазидеьнги». Иначе их еще называют заменителями денег.

В научной терминологии, в частности в экономике, под денежными суррогатами принято понимать коммерческие ценные бумаги, которые предназначены в основном для осуществления имущественных сделок и совершения платежей.

С точки зрения права, денежные суррогаты представляют собой незаконные денежные средства, выпуск которых запрещен действующим законодательством.

Замечание 3

В России существует лишь одно законное платежное средство – российский рубль, монопольным правом его выпуска обладает Центральный Банк Российской Федерации.

В большинстве случаев денежные суррогаты вводятся в обращение с целью стимулирования совершаемых платежных операций к росту.

В отличие от денег денежные суррогаты не являются счетной единицей, а также не могут восприниматься в качестве средства накопления и сбережения.

Сфера обращения денежных суррогатов ограничена, соответственно их ликвидность не абсолютна. В качестве основой причины возникновения квазиденег принято называть нехватку официальных денег, которая зачастую возникает в результате жесткости проводимой государством денежной политики. В результате появляются новые финансовые инструменты

2.6 Основные функции денег

Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег как:

Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т.д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене.

Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

Также иногда выделяют такие функции денег:

Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличится. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна.

Функция мировых денег. Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы, в первую очередь золото. В этом случае, как писал К. Маркс, «деньги сбрасывают с себя национальные мундиры». В наши дни эту роль выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро

.

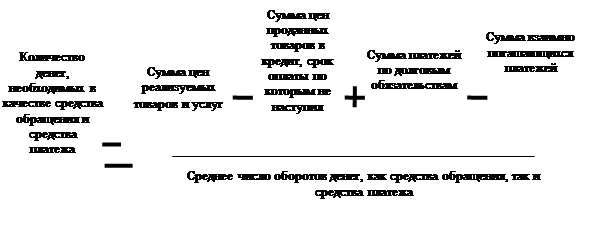

1.4 Закон денежного обращения

Количество денег, необходимое для выполнения ими функций средства обращения и платежа, определяется законом денежного обращения.

Согласно этому закону, количество денег в обращении должно обеспечить соблюдение баланса между ним и стоимостью товаров и услуг,

подлежащих реализации (с учетом их цен).

Если в обращении будет больше денег, чем реально требуется хозяйству, то тогда деньги начнут обесцениваться или иными словами — покупательная способность денежной единицы будет снижаться.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

Количества проданных на рынке товаров и услуг (связь прямая);

Уровня цен товаров и тарифов (связь прямая);

Скорости обращения денег (связь обратная).

Вес факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

|

|

|

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств.

Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид (приложение 1)

.

При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения.

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. Притакомположении стабильность денег пошатнулась, стало возможным их обесценение.

Условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения, и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал.

Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и, в конечном счете, приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны — соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот

.

Эра металлических денег

С развитием ремесел, в частности плавки металлов, роль посредников в обмене перешла от товаров к металлическим слиткам. Первоначально в этом качестве использовались медь, бронза, железо. Новые обменные эквиваленты постепенно стабилизировались в стоимостном наполнении, расширили сферу применения и в итоге получили всеобщее признание, превратившись в подлинные деньги в современном их понимании.

Со временем роль всеобщего эквивалента стоимости закрепилась за драгоценными металлами. В эпоху металлических денег государство стало законодательно регулировать денежное обращение и определять весовое количество металла в денежной единице, например, английский фунт стерлингов действительно представлял собой фунт серебра.

К основному содержанию второго этапа можно отнести следующие изменения:

- В общественном договоре о деньгах появилась формальная юридическая составляющая, содержание и исполнение которой определяло и гарантировало государство.

- Постепенно функции носителя универсальной меры стоимости перешли от товаров к металлическим слиткам, которые поначалу имели реальную потребительную стоимость, и в последующем к золоту – материальной сущности, обладающей ничтожной реальной потребительной стоимостью. Введение золотых денег означало воистину революционный отказ от обеспечения денег заключенной непосредственно в них потребительной стоимостью, к чему привел ряд параллельно протекавших в общественном сознании процессов:

- понятие стоимость было отделено от конкретной потребительной стоимости и абстрагировалось в категорию идеальная стоимость

- общественное сознание превратило золото в носитель умозрительной идеальной стоимости

- негласное общественное соглашение признало привнесенную в золото идеальную стоимость в качестве единой меры потребительной стоимости, что стало первым и самым существенным шагом на пути постепенного превращения денег в абсолютно идеальную сущность.

- Появление денег из драгоценных металлов позволило реализовать с их помощью важнейшую функцию длительного накопления.

- Установилась классическая формула товарного обмена – «товар-деньги-товар».

- Став общепризнанной мерой стоимости в масштабе планеты, золото позволило осуществить первый и основной шаг на пути к глобализации денежного обращения.

В общественном договоре о деньгах появилась формальная юридическая составляющая, содержание и исполнение которой определяло и гарантировало государство.Постепенно функции носителя универсальной меры стоимости перешли от товаров к металлическим слиткам, которые поначалу имели реальную потребительную стоимость, и в последующем к золоту – материальной сущности, обладающей ничтожной реальной потребительной стоимостью. Введение золотых денег означало воистину революционный отказ от обеспечения денег заключенной непосредственно в них потребительной стоимостью, к чему привел ряд параллельно протекавших в общественном сознании процессов:- понятие стоимость было отделено от конкретной потребительной стоимости и абстрагировалось в категорию идеальная стоимость- общественное сознание превратило золото в носитель умозрительной идеальной стоимости- негласное общественное соглашение признало привнесенную в золото идеальную стоимость в качестве единой меры потребительной стоимости, что стало первым и самым существенным шагом на пути постепенного превращения денег в абсолютно идеальную сущность.Появление денег из драгоценных металлов позволило реализовать с их помощью важнейшую функцию длительного накопления.Установилась классическая формула товарного обмена – «товар-деньги-товар».Став общепризнанной мерой стоимости в масштабе планеты, золото позволило осуществить первый и основной шаг на пути к глобализации денежного обращения.

Финансовая политика Великобритании и Франции

Фунт стерлингов — валюта Великобритании, используемая задолго до формирования самого государства. В IX-X веке из нее изготавливали 240 пенсов, которые назывались «стерлингами». Спустя 400 лет в обращении появились золотые фунты. Так, биметаллическая денежная система функционировала до конца XVIII столетия. Конфликт с Францией, Первая и Вторая мировые войны сильно ослабляли финансовую систему, но со временем она восстанавливалась. Так формировалась в этой стране история денег.

Деньги, находящиеся сегодня в обращении Франции — евро. Однако так было не всегда. Первые бумажные купюры появились в 1716 году. В период революции (1790) временное правительство выпустило ассигнаты и мандаты. Со временем они обесценились, и в 1800 году Наполеон создал Банк, эмитирующий франки. Эта валюта оказалась самой стабильной до начала Первой мировой войны. После восстановления финансовой системы франки снова находились в обращении. В 1997 году они перестали быть конвертируемыми, и Франция перешла на евро.